![]()

![]()

Zgodnie z przepisami dotyczącymi cen transferowych w okresie od 1 stycznia 2019 r. do 31 grudnia 2020 r. brak było odwołania do pojęcia „transakcji kontrolowanych”. Obowiązek dokumentacyjny dotyczył transakcji, w wyniku których podmiot dokonuje zapłaty należności na rzecz podmiotu posiadającego rezydencję podatkową w raju podatkowym, oraz zawieranych z takim podmiotem umów spółek niebędących osobami prawnymi, umów wspólnego przedsięwzięcia i innych umów o podobnym charakterze. Obowiązek dokumentacyjny nie obejmował spółek niebędących osobami prawnymi. Brak było pojęcia „rzeczywistego właściciela” (beneficial owner).

Początek roku przyniósł podatnikom wiele zmian w systemie podatkowym, w tym w zakresie przepisów dotyczących cen transferowych. Nowelizacji uległy m.in. cztery rozporządzenia wykonawcze dotyczące elementów dokumentacji cen transferowych oraz informacji o cenach transferowych (TPR) w zakresie zarówno podatku PIT jak i CIT (zmiany ukazały się w Dz.U. z 2020 r. pod poz. 2408, 2413, 2383, 2387).

Po 2 latach obowiązywania przepisów umożliwiających podatnikom korzystającym z finansowania wewnątrzgrupowego stosowanie uproszczonego rozwiązania typu safe harbour dla pożyczek udzielanych między podmiotami powiązanymi następuje korekta poziomu marżowości przewidzianego przez Ministerstwo Finansów dla tego rozwiązania.

Z dniem 1 grudnia br. weszły w życie ułatwienia w zakresie cen transferowych, które z uwagi na zbliżający się termin na sporządzenie dokumentacji i wypełnienie obowiązków informacyjnych mogą okazać się istotne dla wielu podatników.

W dniu 18 listopada 2020 r. OECD opublikowało statystyki dotyczące najnowszej procedury wzajemnego porozumiewania (MAP), obejmujące 105 jurysdykcji i prawie wszystkie sprawy MAP na całym świecie. Działanie to stanowi realizację tzw. minimalnego standardu BEPS Action 14 oraz szerszego programu bezpieczeństwa podatkowego G20/OECD, który został uruchomiony w celu poprawy skuteczności i terminowości mechanizmów rozstrzygania sporów podatkowych.

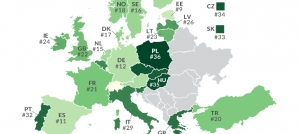

Raport International Tax Competitiveness Index 2020 bada konkurencyjność krajów OECD w zakresie między innymi podatku VAT. Jak się okazuje, Polska znajduje się na samym końcu stawki.

Podczas X Forum Cen Transferowych ze strony przedstawicieli Ministerstwa Finansów padła deklaracja o planowanej rezygnacji z obowiązku składania oświadczenia o sporządzeniu dokumentacji cen transferowych. Zamiast składania odrębnego oświadczenia, w zmienionym formularzu TPR miałaby się znaleźć osobna pozycja, w której podatnik miałby przekazać informację o tym, czy dokumentacja lokalna została sporządzona. Taka zmiana z pewnością stanowiłaby zmniejszenie liczby całkowicie formalnych wymogów, jakie spoczywają aktualnie na podmiotach powiązanych.

Do 25 listopada 2020 r. podatnicy będą musieli przygotować się do zmienionych wymagań narzuconych przez Ministerstwo Finansów, co będzie się wiązało z podaniem nowych, niewymaganych dotychczas danych. Jaki to ma związek z cenami transferowymi? Wbrew pozorom dość istotny.

Opublikowane ostatnio propozycje zmian w CIT i PIT są komentowane głównie w kontekście nadania spółkom komandytowym i niektórym spółkom jawnym statusu podatnika CIT. Projekt zmian, opublikowany 16 września na stronie Rządowego Centrum Legislacji, będący obecnie na etapie opiniowania, zawiera jednak szereg innych modyfikacji, na które warto zwrócić uwagę.

W dniu 22 sierpnia 2020 r. Minister Finansów, udzielając odpowiedzi na interpelację poselską 9368, wskazał, że wypłata dywidendy nie mieści się w definicji transakcji kontrolowanej i nie podlega obowiązkowi sporządzenia dokumentacji podatkowej.