![]()

![]()

W Russell Bedford Poland łączymy potencjał naszych ekspertów z wielu branż, oferując Państwu usługi w zakresie doradztwa prawnego, podatkowego, audytu, księgowości oraz doradztwa restrukturyzacyjnego i biznesowego.

Na polskim rynku usług profesjonalnych działamy od 2011 roku, nasze biura znajdują się w Warszawie, Katowicach i w Bydgoszczy. Pracuje w nich ponad 70-osobowy zespół zajmujący się kompleksową obsługą zarówno przedsiębiorstw, jak i podmiotów indywidualnych. Nasz zespół tworzą adwokaci, radcowie prawni, doradcy podatkowi, doradcy restrukturyzacyjni, księgowi, biegli rewidenci, biegli ds. wycen, analitycy finansowi i inni specjaliści.

Celem Krajowego Standardu Rachunkowości nr 6 (dalej również: KSR nr 6)[1], jest, jak można przeczytać w punkcie 1.1. tego dokumentu: „określenie jednolitych zasad ujmowania w księgach rachunkowych rezerw, biernych rozliczeń międzyokresowych kosztów oraz zobowiązań warunkowych, jak też ich wyceny oraz kryteriów prezentacji i ujawniania w sprawozdaniu finansowym”[2].

Celem Krajowego Standardu Rachunkowości (dalej: KSR) nr 10[1] „Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi” jest określenie zgodnych z ustawą o rachunkowości[2] zasad wyceny i ujęcia w księgach rachunkowych oraz prezentacji i ujawnień w sprawozdaniu finansowym aktywów i zobowiązań oraz przychodów i kosztów wynikających z umów o partnerstwie publiczno-prywatnym w rozumieniu art. 7 ust. 1 ustawy z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym, oraz umów koncesji na roboty budowlane lub usługi w rozumieniu art. 3 oraz art. 4 ustawy z dnia 21 października 2016 r. o umowie koncesji na roboty budowlane lub usługi.

Początek roku wiąże się z obowiązkami wobec Zakładu Ubezpieczeń Społecznych, m. in. ze złożeniem informacji o danych do ustalenia składki na ubezpieczenie wypadkowe. Kogo ten obowiązek dotyczy i w jaki sposób ustalana jest składka?

2022 był niewątpliwie rokiem zmian, nie tylko na świecie, ale również w polskim prawie podatkowym. Wszedł w życie tzw. Polski Ład i – jakby tego szczęścia było mało – został wprowadzony tzw. Polski Ład 2.0., został również uchwalony (zaś w głównej mierze wszedł w życie 1 stycznia 2023 r.) Polski Ład 3.0. Ilość zmian oraz ich częstotliwość może robić wrażenie. W tym kontekście warto przypomnieć o skromnej, ale niezwykle ważnej zmianie, która została wprowadzona wraz z ustawą tzw. Polskiego Ładu 2.0[1].

Czy podatnicy składający deklaracje roczne PIT-28 albo PIT-28S mogą czuć się zaniepokojeni? W końcu już niedługo, bo z końcem lutego, są zobowiązani do złożenia powyższych formularzy do Urzędów Skarbowych, prawda? Otóż nie. Bowiem dzięki zmianom wprowadzonym tzw. Polskim Ładem 2.0.[1], powyższy termin został przedłużony do 30 kwietnia roku następującego po roku podatkowym, za który jest składana deklaracja.

Celem Krajowego Standardu Rachunkowości nr 6 (zwanego dalej również: KSR nr 6), jest, jak można przeczytać w punkcie 1.1. tego dokumentu: „określenie jednolitych zasad ujmowania w księgach rachunkowych rezerw, biernych rozliczeń międzyokresowych kosztów oraz zobowiązań warunkowych, jak też ich wyceny oraz kryteriów prezentacji i ujawniania w sprawozdaniu finansowym”[1].

Cel Krajowego Standardu Rachunkowości nr 6 (zwany dalej również: KSR nr 6) został określony w punkcie 1.1. tego dokumentu. Jest nim „określenie jednolitych zasad ujmowania w księgach rachunkowych rezerw, biernych rozliczeń międzyokresowych kosztów oraz zobowiązań warunkowych, jak też ich wyceny oraz kryteriów prezentacji i ujawniania w sprawozdaniu finansowym” . Niniejszy artykuł skupi się przede wszystkim na kwestii wyceny; jednak przed jej omówieniem, warto zapoznać się z podstawowymi definicjami.

Projekt Rozporządzenia Ministra Finansów z 16 sierpnia 2022 roku zmienia rozporządzenie w sprawie korzystania z Krajowego Systemu e-Faktur (dalej: Projekt Rozporządzenia). Sprawdzamy, jakie modyfikacje zostaną wprowadzone.

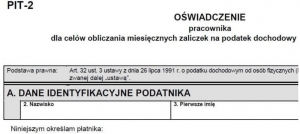

Ministerstwo Finansów opublikowało wzór oświadczenia PIT-2 dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych.

Celem Krajowego Standardu Rachunkowości nr 10 „Umowy o partnerstwie publiczno – prywatnym oraz umowy koncesji na roboty budowlane lub usługi”[1] (dalej zwany również: KSR nr 10) jest określenie zgodnych z ustawą o rachunkowości[2] zasad wyceny i ujęcia w księgach rachunkowych oraz prezentacji i ujawnień w sprawozdaniu finansowym aktywów i zobowiązań oraz przychodów i kosztów wynikających z umów o partnerstwie publiczno – prywatnym w rozumieniu art. 7 ust. 1 ustawy z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym[3] (dalej zwana również: ustawą o partnerstwie)[4], oraz umów koncesji na roboty budowlane lub usługi w rozumieniu art. 3 oraz art. 4 ustawy z dnia 21 października 2016 r. o umowie koncesji na roboty budowlane lub usługi[5] (dalej zwana również: ustawą o koncesji)[6]. Klasyfikacja powyższych umów została zawarta w Załączniku nr 1 do KSR nr 10.