Czym jest obejście prawa podatkowego?

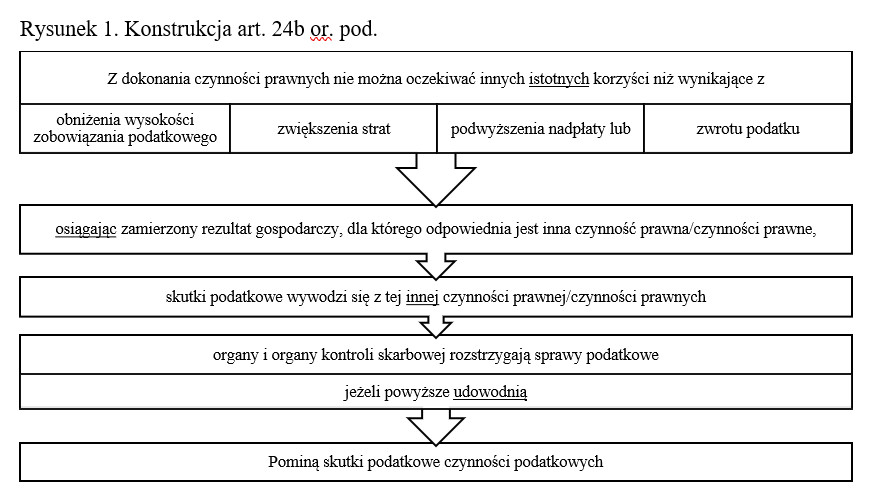

Pierwszą próbą uregulowania instytucji, która egzekwowałaby obowiązek zapłaty podatków, było obejście prawa podatkowego[2] z art. 24b ordynacji podatkowej (dalej: or. pod.)[3]. Była ona dość nieprecyzyjną możliwością ingerencji w stosunki prawne przez organy podatkowe i kontroli skarbowej, z pominięciem skutków podatkowych czynności prawnych. Art. 24b § 1 or. pod. stanowił, że organy podatkowe i kontroli skarbowej, rozstrzygając sprawy podatkowe, pominą skutki podatkowe czynności prawnych, jeżeli udowodnią, że z dokonania tych czynności nie można było oczekiwać innych istotnych korzyści niż wynikające z obniżenia wysokości zobowiązania podatkowego, zwiększenia straty, podwyższenia nadpłaty lub zwrotu podatku. W myśl § 2 wspomnianego artykułu jeżeli strony, dokonując czynności prawnej, o której mowa w § 1, osiągnęły zamierzony rezultat gospodarczy, dla którego odpowiednia jest inna czynność lub czynności prawne, skutki podatkowe wywodzi się z tej innej czynności prawnej lub czynności prawnych. Konstrukcja prawna obejścia prawa podatkowego została przedstawiona na rysunku 1.

Rysunek 1. Konstrukcja art. 24b or. pod.

Źródło: opracowanie własne.

Należy się zastanowić nad następującymi problemami: o jakich czynnościach prawnych jest mowa; czy organy podatkowe mogą oceniać czynności podatników; jakie są różnice między obejściem prawa podatkowego a optymalizacją podatkową, korzyścią a rezultatem gospodarczym; w jaki sposób można udowodnić, co dokładnie powoduje pominięcie skutków podatkowych (czy jest to równoznaczne z unieważnieniem); jak rozdzielić czynność prawną od rezultatu gospodarczego.

Odnosząc się do pierwszej kwestii, dostrzegalna jest w doktrynie[4] zgodność, że chodzi o cywilnoprawne czynności prawne. Wyjątkiem jest stanowisko M. Ślifirczyka[5], który zauważa, że większość podatków jest z nimi związana, lecz należy uwzględnić także umowy występujące w obrocie gospodarczym i poza nim. Nie precyzuje jednak, co należy rozumieć pod pojęciem umów poza obrotem gospodarczym. Być może chodzi tu o umowy nienazwane (nieuregulowane prawnie), czyli na przykład factoring, franchising, lease-back.

Podkreślone słowa na rysunku 1 służą zwróceniu szczególnej uwagi. W przepisie zastosowano klauzulę generalną, jaką jest istotna korzyść. A contrario można wywnioskować, że jeśli korzyść jest nieistotna, to organy nie powinny podejmować się takiej sprawy. Niebezpieczeństwem będzie nie tylko to, ale także niedookreślone pojęcia, takie jak obniżenie wysokości zobowiązań podatkowych, zwiększenie strat, podwyższenie nadpłaty lub zwrot podatków. Organ podatkowy sam uzna, kiedy i czy zaszły te przesłanki. Podstawą tego może być jedna lub więcej czynności prawnych. Określono wiele skutków działania podatnika, przy czym brak ich definicji oraz procedur dla organów podatkowych czy kontroli skarbowej. To niekorzystne dla podatnika, jak i organu. Podatnik nie będzie wiedział, kiedy organ nie przekroczy swoich uprawnień, a organ, kiedy podatnik będzie spełniał przesłanki omawianego przepisu. W prawie podatkowym nie powinno dochodzić sytuacji, w której przepis ma tyle nieostrych pojęć, że może doprowadzić do zbyt wielu nadużyć z obu stron – zwłaszcza że organy są na uprzywilejowanej pozycji, ponieważ działają we własnym interesie (Skarbu Państwa) i mają możliwość kształtowania sytuacji prawnej podatnika. Mogłoby się wydawać, że ten przepis jest niezwykle dla nich korzystny, w przypadku gdy organom podatkowym i organom kontroli skarbowej nie będzie odpowiadać osiągnięta przez podatników istotna korzyść albo rezultat gospodarczy.

Z drugiej strony organy powinny działać w imieniu i na rzecz społeczeństwa, a także w granicach prawa. Wydaje się zasadnym odwołanie do legendarnej sprawy Optimusa (przekształconego później w Grupę ONET.pl S.A. oraz CD Project), która uwidacznia niebezpieczeństwo nadużywania władzy przez organy podatkowe. Spółka wykorzystała swój oddział w Słowacji i sprzedawała przez niego komputery szkołom i placówkom naukowo-badawczym. Nie opłacała przy tym podatku od towarów i usług, z uwagi na ustawowo określoną stawkę podatkową 0%. Wzbudziło to wątpliwość organów, które podniosły zarzut obejścia prawa podatkowego. Przy orzekaniu w tej sprawie Naczelny Sąd Administracyjny (dalej: NSA)[6] wskazał, że art. 24b § 1 or. pod. wszedł w życie dopiero z dniem 1 stycznia 2003 roku, zatem zarzut był bezpodstawny, a sama ta regulacja została zakwestionowana przez Rzecznika Praw Obywatelskich oraz Prezesa NSA. Warto podkreślić, że przy omawianym wyroku odniesiono się jedynie do prawa krajowego, ponieważ Polska nie była wtedy jeszcze członkiem Unii Europejskiej (co zmieniło się 1 maja 2004 roku).

Z pewnością obejście prawa podatkowego ma na celu uzyskanie korzyści ekonomicznej. Takie działania podatnika mogą występować niezależnie od woli zastosowania obejścia prawa podatkowego. Przede wszystkim dlatego, że podatnik może skorzystać z szerokiego zakresu umów cywilnych, stawek opodatkowania i tym samym może doprowadzić do oszczędzania podatkowego (więcej o tym w dalszej części artykułu).

Na mocy art. 24b §1 or. pod. za każdym razem organy skarbowe i kontroli skarbowej mają ustalić stan faktyczny, brzmienie oświadczeń stron, ich zamiar i cel treści umów, po czym oceniać legalność działań podmiotów biernych (bądź podatników), wartość osiągniętych korzyści, skutki czynności prawnych oraz pomijać skutki podatkowe tych czynności. Wydaje się to zbyt szerokim zakresem zadań dla organów przy jednej regulacji. Minister finansów[7] wskazał problem wydawania decyzji podatkowych zarówno w uzasadnieniu faktycznym, jak i prawnym, jednocześnie zarzucił, że „W ocenie tego uczestnika postępowania zasada wolności działalności gospodarczej nie może mieć przy tym prymatu nad zasadą równości opodatkowania (art. 84 Konstytucji) i ustawowym źródłem obowiązku podatkowego (art. 217 Konstytucji)”. Tym samym wskazał na to, który interes powinien być ważniejszy. Należy w tym miejscu przywołać rzymską paremię nemo iudex in causa sua, czyli „nikt nie może być sędzią w swojej sprawie”. Nie powinno być tak, by te same organy weryfikowały swoje rozstrzygnięcia w sprawie podatnika, ponieważ ogranicza się w ten sposób legalną dyspozycyjność podatnika.

W dniu 11 maja 2004 roku Trybunał Konstytucyjny (dalej: TK) orzekł[8] o niekonstytucyjności art. 24b § 1 or. pod. z art. 2 i 22 Konstytucji (dotyczą one zasad zaufania obywateli do państwa, pewności prawa oraz wolności gospodarczej). Po pierwsze stwierdzono, że oba paragrafy zawarte w art. 24b or. pod. należy rozdzielać, ponieważ nie jest możliwe ich jednoczesne spełnienie. Trudno się z tym zgodzić, gdyż rezultat gospodarczy (§ 2) może być szerszy od korzyści, o której mowa w § 1. Jednakże w § 1 nie zawarto katalogu zamkniętego, a rezultat gospodarczy nie zawiera definicji legalnej, więc istnieje wysokie ryzyko zatarcia się różnic. TK wskazał również na problem dokonania odpowiedniej oceny, skoro regulacja omawianego artykułu wykracza poza zakres ordynacji podatkowej. W zdaniu odrębnym do wyroku zawarto słuszny postulat integralnego traktowania całości artykułu, który okazał się słuszny, z racji na późniejsze uchylenie § 2 or. pod.

Wprowadzenie obejścia prawa podatkowego mogłoby wskazywać na usamodzielnienie się prawa podatkowego od cywilnego, ponieważ organy nie byłyby uprawnione do podnoszenia instytucji prawnych, takich jak pozorność, błąd, zniekształcenie oświadczenia woli czy podstęp. W oparciu o treść art. 24b or. pod. powiązanie tych gałęzi prawa zostało jeszcze bardziej wzmocnione poprzez położenie nacisku na analizę czynności prawnych (w tym cywilnoprawnych), związanych z nimi korzyściami, rezultatami gospodarczymi oraz skutkami tych czynności.

Zwięźle i trafnie sformułował Ł. Karczyński[9] ocenę wadliwości obejścia prawa podatkowego. Prawo podatkowe zawiera nie tylko nakazy, ale także normy ustrojowe, proceduralne i materialne, które można byłoby obchodzić. Samo nazwanie tej normy prawnej obejściem prawa podatkowego jest błędne. Zgodnie ze Słownikiem języka polskiego[10] wyróżnia się trzy pojęcia: „obejście”, „obejść–obchodzić” oraz „obejść się–obchodzić się”. Dwa pierwsze związane są z ruchem, to znaczy omijaniem, okrążaniem. Jedynie „obejście się” mogłoby być utożsamiane sensu largo z uchyloną regulacją. Oznacza to bowiem „radzić sobie bez kogoś lub bez czegoś”, „zadowolić się niewielką ilością czegoś” czy „posługiwać się czymś lub stosować coś”. Wydaje się zatem, że prawidłowymi sformułowaniami są „nadużywanie prawa” (zawarte w art. 53 ustawy z dnia 23 kwietnia 1964 roku — Kodeks cywilny[11]; dalej: k.c.) oraz „unikanie opodatkowania”, o czym więcej w dalszej części artykułu.

Na koniec warto wyciągnąć wnioski z błędów i pokusić się o sformułowanie treści następnej klauzuli, podobnej do obejścia podatkowego, która powinna:

- być zgodna z Konstytucją,

- realizować zasady prawa podatkowego,

- zależeć od obiektywnych, dookreślonych, sprawdzalnych kryteriów,

- nie koncentrować się na uzyskanych korzyściach podatników, a na przestrzeganiu przepisów prawa podatkowego,

- wyrównać prawa obowiązki podatnika i organu w sprawie,

- zawierać jasną i konkretną sankcję,

- nie dopuścić do wzrostu liczby regulacji dotyczących obrotu gospodarczego[12].

Gdyby spełnić wszystkie te przesłanki, możliwe byłoby uniknięcie skrajnych działań podatników, jak i organów kontroli skarbowej (która dzisiaj zwana jest Krajową Administracją Skarbową).

2.1. Obejście prawa podatkowego z innymi naruszeniami prawa podatkowego

Do dziś ustawodawca nie spisał wszystkich możliwych pojęć mających związek z omawianą formą naruszenia prawa przez podatnika, takich jak „wakacje podatkowe”, „opór podatkowy”, oszczędzanie podatkowe, optymalizacja podatkowa, strata podatkowa, planowanie podatkowe czy ograniczanie jurysdykcji podatkowej. Problematyczne jest to, że są one zapożyczone po części z języka potocznego i nie wytyczają dokładnych granic pojęciowych, w związku z czym trudne jest ustalenie jednolitej definicji, zwłaszcza dla organów. Jednak część form przeciwdziałania zjawiskom podobnym do obejścia prawa została prawnie uregulowana. W dalszej części artykułu zostaną rozważone w kolejności: unikanie opodatkowania, uchylenie się od opodatkowania, planowanie podatkowe oraz próba definiowania optymalizacji podatkowej i oszczędzania podatkowego.

2.2. Unikanie opodatkowania

Po uchyleniu art. 24b or. pod. formalnie nie istniało obejście prawa podatkowego. Wykształciła się doktryna sądownicza, opierająca się na sześciu przesłankach: aktywności podatnika, powiązaniu go z innym podmiotem, celowości działania, sztuczności podejmowanych działań, zaistnieniu pewnego skutku podatkowego (korzyści) oraz schematyczności wystąpienia czynności (określonej przez M. Ślifirczyka jako element czasu)[13]. W 2012 roku Komisja Europejska wprowadziła zalecenie w sprawie agresywnego planowania podatkowego[14] dotyczące przeciwdziałania wykorzystywaniu aspektów technicznych systemu podatkowego lub rozbieżności między dwoma systemami podatkowymi lub większą ich liczbą w celu zmniejszenia zobowiązania podatkowego. Szczególnie istotnym jest pkt 4.2 proponujący treść regulacji prawnej dla państw członkowskich, w tym Rzeczypospolitej Polskiej. W 2015 roku powstawał projekt klauzuli unikania opodatkowania do or. pod., nie obeszło się to jednak bez krytyki medialnej i powołania Komisji Kodyfikacyjnej Ogólnego Prawa Podatkowego. W dniu 13 maja 2015 roku uchwalona została ustawa o zmianie ustawy — Ordynacja podatkowa oraz niektórych innych ustaw[15], która wprowadza klauzulę unikania opodatkowania. Jej treść nie przetrwała w nienaruszonym stanie do dzisiaj, ponieważ wpłynęła na nią jeszcze dyrektywa Rady (UE) 2016/1164 z 12 lipca 2016 roku ustanawiająca przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które bezpośrednio wpływają na funkcjonowanie rynku wewnętrznego[16] (dalej: dyrektywa ATAD), mająca przeciwdziałać erozji bazy podatkowej i przenoszenia zysków. Wskazano, że zniechęcenie do unikania opodatkowania ma służyć zwalczaniu nadużyciom podatkowym i wypełnieniu luk podatkowych, oddzielając przy tym swobodę wyboru kwalifikacji podatkowej, jednolitość stosowania przepisów ogólnych oraz podnoszenie efektywności prowadzenia działalności gospodarczej. Aktualnie or. pod. w swej treści zawiera dział IIIA (przeciwdziałanie unikaniu opodatkowania), w tym pięć rozdziałów: klauzula przeciwko unikaniu opodatkowania, postępowanie podatkowe w przypadku unikania opodatkowania, Rada do spraw Przeciwdziałania Unikaniu Opodatkowania, opinie zabezpieczające oraz cofnięcie skutków unikania opodatkowania. Obejmują one art. 119a–119zfn.

Materialnoprawną konstrukcję unikania opodatkowania zdefiniowano w art. 199a §1 or. pod. Jest nią bezskuteczność osiągniętej korzyści podatkowej, która jest sprzeczna w danych okolicznościach z przedmiotem lub celem ustawy podatkowej bądź jej przepisu. Po nowelizacji[17] doprecyzowano, że owa korzyść ma być głównym lub jednym z głównych celów dokonania (art. 199a §1), biorąc pod uwagę cele ekonomiczne czynności wskazane przez stronę (art. 119d.). Sposób działania podatnika powinien być sztuczny, a za dokonaną czynność rozumie się także zespół powiązanych z sobą czynności, dokonanych przez te same bądź różne podmioty (art. 119f).

Skutki podatkowe związane z korzyścią można ocenić na trzy sposoby, uregulowane kolejno w art. 119a § 2–4, § 5 i § 6 or. pod. Po pierwsze: skutki podatkowe czynności określa się na podstawie takiego stanu rzeczy, jaki mógłby zaistnieć, gdyby dokonano czynności odpowiedniej. Za odpowiednią uznaje się czynność, której podmiot mógłby w danych okolicznościach dokonać, jeżeli działałby rozsądnie i kierował się zgodnymi z prawem celami, innymi niż osiągnięcie korzyści podatkowej sprzecznej z przedmiotem lub celem ustawy podatkowej bądź jej przepisu, a sposób działania nie byłby sztuczny. Czynność odpowiednia może polegać także na zaniechaniu działania. Jeżeli wykaże się czynność odpowiednią, to będzie ona odnosić skutki podatkowe. Po drugie, jeżeli okoliczności wskazują, że osiągnięcie korzyści podatkowej było jedynym celem dokonania czynności, o której mowa w § 1, to w takiej sytuacji skutki podatkowe określa się na podstawie takiego stanu rzeczy, jaki zaistniałby, gdyby czynności nie dokonano. Po trzecie, jeżeli korzyść podatkowa została osiągnięta w rezultacie dokonania czynności, o której mowa w § 1, w wyniku zastosowania przepisu ustawy podatkowej określającego warunki przyznania zwolnienia podmiotowego lub przedmiotowego, wyłączenia z podstawy opodatkowania, w tym wyłączenia przychodów (dochodów) z opodatkowania, lub odliczenia od przychodu, dochodu lub podatku, to skutki podatkowe określa się na podstawie stanu prawnego, jaki zaistniałby, gdyby dany przepis ustawy podatkowej nie miał zastosowania. Przedstawione przesłanki prowadzą do zatarcia różnic między skutkami podatkowymi a korzyścią podatkową. Prawodawca zamiennie używa tych pojęć. Zastosowano również zwroty niedookreślone, subiektywne i nieostre. W efekcie przy orzekaniu w podobnych sprawach podatkowych może zaistnieć niejednolitość.

Klauzuli unikania opodatkowania nie stosuje się do: podmiotu, który uzyskał opinię zabezpieczającą — w zakresie objętym opinią, do dnia doręczenia uchylenia lub zmiany opinii zabezpieczającej; podmiotu, który zawarł porozumienie podatkowe w zakresie objętym w sprawie braku zasadności zastosowania art. 119a § 1, między Szefem Krajowej Administracji Skarbowej a podatnikiem będącym stroną umowy o współdziałanie; podmiotu, który jest stroną zawartego porozumienia inwestycyjnego, w części dotyczącej art. 20zt pkt 2 — w zakresie objętym tym porozumieniem oraz do podatku od towarów i usług oraz do opłat i niepodatkowych należności budżetowych. Te wyłączenie ocenia się jako niezrozumienie klauzuli unikania opodatkowania[18]. Przy podatku od towarów i usług ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług[19] w art. 5 ust. 5 wskazuje nadużycie prawa, więc prawdopodobną intencją ustawodawcy jest uniknięcie superfluum (powtórzenia) ustawowego. Kolejnym problemem jest brak obowiązku oceny wniosku przez organy, czy zachodzi przesłanka z art. 199b or. pod., która mogłaby usprawnić i skrócić rozstrzyganie, czy podatnik unikał opodatkowania, wskutek czego NSA nie musiałby wielokrotnie orzekać podobnie[20].

Sposób działania podatnika nie jest sztuczny, jeżeli na podstawie istniejących okoliczności należy przyjąć, że podmiot działający rozsądnie i kierujący się zgodnymi z prawem celami zastosowałby ten sposób działania w dominującej mierze z uzasadnionych przyczyn ekonomicznych. Przykładowo na sztuczny sposób działania będą wskazywać: nieuzasadnione dzielenie operacji, angażowanie podmiotów pośredniczących mimo braku uzasadnienia ekonomicznego lub gospodarczego czy wystąpienie zysku przed opodatkowaniem, który jest nieznaczny w porównaniu do korzyści podatkowej, niewynikającej bezpośrednio z rzeczywiście poniesionej ekonomicznej straty. Nie zalicza się do tej kategorii celu osiągnięcia korzyści podatkowej sprzecznej z przedmiotem lub celem ustawy podatkowej bądź jej przepisu.

Aktualne brzmienie definicji unikania opodatkowania nadal wzbudza wątpliwości, zwłaszcza przy osiąganiu korzyści sprzeczności z celem ustawy podatkowej lub jej przepisem, jakim jest nic innego, jak nienałożenie podatku. M. Kurzac słusznie dostrzega dychotomię instytucji prawnych — coś może być dozwolone albo niedozwolone, a unikanie opodatkowania jest pojęciem granicznym, bo sankcjonuje osiąganie korzyści podatkowej. A. Ladziński uważa, że wprowadzone zmiany są powrotem do przeszłości. Powstaje pytanie, czy aktualna klauzula jest zgodna z Konstytucją oraz czy nie realizuje dyrektywę ATAD za szeroko. Zdaniem G. Kujawskiego obejście prawa podatkowego odpowiada unikaniu opodatkowania. Postrzega aktualną, obowiązującą klauzulę jako konkretniejsze unormowanie uchylonego. Zamiennie używa omawianych pojęć, choć wskazuje na niekonstytucyjność obejścia prawa podatkowego oraz odmienność podstaw prawnych. Truizmem jest stwierdzenie, że nie są one tożsame, co wyodrębniano w tabeli 1.

Tabela 1. Porównanie unikania opodatkowania z obejściem prawa podatkowego

|

|

Obejście prawa podatkowego |

Unikanie opodatkowania (po 2019 roku) |

|

Podstawa prawna |

art. 24b or. pod. |

art. 199a n. or. pod. |

|

Podmioty władcze |

organy podatkowe i organy kontroli skarbowej |

organy podatkowe, Szef Krajowej Administracji Skarbowej |

|

Podmiot rozstrzygający zasadność |

organy podatkowe i organy kontroli skarbowej |

Rada ds. Przeciwdziałania Unikaniu Opodatkowania (niezależny organ) |

|

Korzyść |

istotna (wymieniono w artykule kilka przykładów) |

podatkowa |

|

Sankcja |

pominięcie skutków podatkowych |

bezskuteczność osiągniętej korzyści podatkowej |

|

Działalność podatnika |

nieodpowiednia czynność prawna |

sztuczny sposób działania, sprzeczny z celem lub przedmiotem ustawy podatkowej |

|

Status prawny |

uchylony — niezgodność z Konstytucją |

obowiązujący |

Źródło: opracowanie własne.

2.3. Uchylenie się od opodatkowania

Uchylenie się od opodatkowania zostało uregulowane w art. 54 ustawie z dnia 10 września 1999 roku — Kodeks karny skarbowy[21] (dalej: k.k.s.). Oznacza ono czyn zabroniony, którym jest niewywiązywanie się z obowiązku płacenia podatków. Wyróżnione zostały: przestępstwo (§ 1), uprzywilejowany typ przestępstwa (§ 2) oraz wykroczenie skarbowe (§ 3). Pierwsze z wymienionych polega na tym, że podatnik nie ujawnia właściwemu organowi przedmiotu podstawy opodatkowania lub nie składa deklaracji, uszczuplając przez to podatek. To działanie lub zaniechanie powoduje zaniżenie należności podatkowej, a może nawet jej eliminację. W tym przypadku podatnik podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie. Sankcja będzie jednak ograniczać się jedynie do grzywny, jeżeli kwota podatku narażonego na uszczuplenie jest małej wartości. W tym przypadku mamy do czynienia z mniejszą szkodliwością społeczną, okolicznością łagodzącą oraz innym rodzajem naruszonego dobra prawnego, dlatego ustawodawca ogranicza sankcję do jednego rodzaju. Jeżeli kwota podatku narażonego na uszczuplenie nie przekracza ustawowego progu, sprawca czynu zabronionego określonego w § 1 podlega karze grzywny za wykroczenie skarbowe. Limit tej sankcji należy wyprowadzić z art. 53 § 3 k.k.s., który wyznacza za maksimum, pięciokrotną wysokość minimalnego wynagrodzenia (według obowiązującego rozporządzenia[22] w 2022 roku minimalne wynagrodzenie wynosi 3010 zł, zatem po pomnożeniu przez pięć limit kary grzywny dla wykroczenia skarbowego będzie wynosić 15050 zł).

Uchylenie się od opodatkowania cechuje się ukrywaniem, nieujawnianiem działań dokonywanych przez podatnika bądź zdarzeń prawnych, ponieważ podatnik jest świadomy skutków podatkowych. To nielegalne działanie, ponieważ poprzez nie umyślnie próbuje się nie wywiązywać z konstytucyjnego oraz ustawowego obowiązku. Czynami zabronionymi na tej podstawie prawnej mogą być: oszustwo podatkowe, podawanie fałszywych informacji organom, podrabianie dokumentów, fałszowanie ksiąg[23].

2.4. Planowanie podatkowe

Planowanie podatkowe przez podatnika zawarto w Zaleceniu Komisji Europejskiej w pkt 1. Uznano to za dozwoloną praktykę, która ogranicza zobowiązania podatkowe poprzez rozwiązania ściśle zgodne z literą prawa. Planowanie polega na wyborze czynności przyczyniających się do obniżenia świadczeń pieniężnych. Zdaniem J. Jankowskiego[24] nie może przejawiać się to zaniechaniem aktywności gospodarczej. Podatnik przy planowaniu podatkowym powinien liczyć się z bezskutecznością swoich działań i powstaniem skutków podatkowych, więc przyjmuje ryzyko, że jego działania mogą okazać się nieefektywne.

2.5. Nieuregulowane zmiany kwalifikacji podatkowej

Zdaniem J. Jankowskiego[25] doradcy podatkowi zapoczątkowali używanie pojęcia optymalizacji podatkowej. Nie jest to termin ustawowy. To szerokie zagadnienie, które w doktrynie nie jest zdefiniowane jednolicie, choć jednomyślnie podkreśla się zgodność tego działania z prawem. Wskazuje się na nie wymieniając między innymi realizację określonego rezultatu ekonomicznego, wykorzystywanie wielu organizacji obrotu gospodarczego oraz luk podatkowych czy wybór czynności prawnych lub instrumentów polityki podatkowej zmierzających do minimalizacji obciążeń podatkowych. Czynność prawna wiążąca się z opodatkowaniem będzie jedną z możliwych, ale z najniższą stawką podatkową. Działanie podatnika jest jawne i zaakceptowane przez organy.

Oszczędzanie podatkowe to celowe działanie lub zaniechanie podatnika zmierzające do obniżenia ciężarów podatkowych. Praktycznym przykładem jest zakup mniejszej nieruchomości, co prowadzi do zmniejszenia wymiaru podatku. Nie można w tym przypadku podważać ani legalności, ani kwestii niezgodności z celem ustawy podatkowej. Podatnik nie ma obowiązku realizowania takich czynności, które byłyby korzystne z punktu widzenia państwa. Ma prawo podejmować takie działania, które przyczynią się do zmniejszenia wymiaru podatku.

2.6. Podsumowanie

Poniższa tabela przedstawia krótkie porównanie naruszeń prawa podatkowego pod względem podstawy prawnej, legalności działań podatnika, intencji prawodawcy oraz podaje przykłady stanów faktycznych, które są oparte na orzecznictwie.

Tabela 2. Instytucje zmiany kwalifikacji podatkowej — podsumowanie

|

Podstawa prawna |

Legalnośćdziałań podatnika |

Intencja prawodawcy |

Przykłady |

|

|

Obejście prawa podatkowego |

uchylony (art. 24b or. pod.) |

tak |

tak |

czynności prawne (co najmniej dwie) + osiągnięcie istotnych korzyści i/lub zamierzonego rezultatu gospodarczego; bezpodstawne zawyżenie przychodu przedsiębiorstwa[26] |

|

Unikanie opodatkowania |

art. 119a or. pod. |

tak |

tak |

sztuczna transakcja + korzyść podatkowa sprzeczna w danych okolicznościach z przedmiotem lub celem ustawy podatkowej lub jej przepisu; wymiana udziałów |

|

Uchylenie się od opodatkowania |

art. 54 k.k.s. |

nie |

tak |

nieujawnienie podstawy opodatkowania; niezłożenie deklaracji |

|

Optymalizacja podatkowa |

brak |

tak |

nie |

aktywne działanie podatnika zmierzające do zmniejszenia wymiaru podatku |

|

Oszczędzanie podatkowe |

brak |

tak |

nie |

zaprzestanie działań, z których wynika obowiązek podatkowy |

|

Planowanie podatkowe |

zalecenie Komisji Europejskiej |

tak |

tak |

wiele postępowań; możliwość wykorzystywania wielu skomplikowanych mechanizmów |

|

Agresywne planowanie podatkowe |

zalecenie Komisji Europejskiej |

nie |

tak |

wykorzystywaniu aspektów technicznych systemu podatkowego, skutkujące podwójnym nieopodatkowaniem |

Źródło: opracowanie własne.

3. Unikanie opodatkowania a pozorność

Unikanie opodatkowania oraz pozorność są instytucjami prawnymi uregulowanymi przez zupełnie odmienne gałęzie prawa[27]. W przeciwieństwie do prawa podatkowego, prawo cywilne jest prawem prywatnym. Oznacza to, że podmioty są równorzędne oraz panuje autonomia zawierania umów (tak zwana swoboda zawierania umów). Przejawia się to wolnością decydowania: z kim, gdzie, jak (w kontekście do treści stosunku prawnego; choć rodzaj formy może być uzależniony od przepisów k.c.) i dlaczego ukształtować swoje stosunki prawne (zamiar). Prawo prywatne cechuje się egzekwowaniem swoich praw i obowiązków wynikających z treści umów, tak zwanych zabezpieczeń. O wszczęciu egzekucji będzie decydowała strona, ale także może tego zaniechać. W przeciwieństwie do prawa publicznego nie występują tutaj tak skuteczne sposoby jak narzędzia przymusowe wynikające ex lege. Mogłoby się wydawać, że da się rozdzielić prawo podatkowe od prawa cywilnego. Decyzja podatnika, którą umowę zawrze, będzie wywierała wpływ w stosunku z organami podatkowymi. Można postawić pytanie, czy unikanie opodatkowania nie będzie ograniczać swobody zawierania umów, wynikającej z prawa cywilnego. Podkreślenia wymaga to, że w stosunku prawnym między podatnikiem a organami nie występuje wzajemność świadczeń. Podatki nie wynikają z działań organów, tak jak ma to miejsce w przypadku umów cywilnoprawnych (wzajemnie zobowiązujący charakter świadczeń, ekwiwalentność). To ustawa nakłada taki skutek z zawartych, najczęściej zrealizowanych i wykonanych umów cywilnoprawnych.

Zanim zostanie omówiona pozorność, warto wspomnieć o nieważności czynności prawnych, która jest sprzeczna z ustawą; ma na celu obejście ustawy lub zasad współżycia społecznego (art. 58 k.c.). Nieważność nie jest tożsama z bezskutecznością unikania opodatkowania, gdyż organy nie mogą podważyć ważności zawartych czynności prawnych (w całości je unieważnić), a jedynie usunąć skutki podatkowe czynności prawnej (bezskuteczność selektywna).

Pozorność jako wada oświadczenia woli unieważnia ex tunc oświadczenie woli złożone drugiej stronie za jej zgodą. Zaistnienie pozorności jest uzależnione od złożenia oświadczenia drugiej stronie, za jej zgodą i dla pozoru. Muszą one wystąpić łącznie w rozpatrywanej sytuacji. Przedmiotem pozorności mogą być umowy albo jednostronne oświadczenia woli składane innemu podmiotowi, po czym zostanie dokonana inna, ukryta czynność prawna, mająca wywołać inne od pierwotnie założonych określone skutki prawne. Czynność fikcyjna (symulowana, przykrywająca, uzewnętrzniona, formalna) ma „przykryć” faktyczną (ukryta, dyssymulowana, przykryta, nieuzewnętrzniona, nieformalna). Czynność symulowana ma na celu odnoszenie skutku w otoczeniu prawnym, w przeciwieństwie do dyssymulowanej. Co interesujące, dopuszcza się podniesienie zarzutu pozorności przez osobę trzecią.

- Lewandowska[28] wyróżnia trzy rodzaje pozorności: bezwzględna, względna wypełniona oraz względna niewypełniona, co przedstawiono w tabeli 3.

Tabela 3. Rodzaje pozorności według E. Lewandowskiej

|

Bezwzględna |

Względna wypełniona |

Względna niewypełniona |

|

strony jawnym, pozornym oświadczeniem woli (nieważnym) stwarzają wrażenie dokonania czynności prawnej, która dochodzi do świadomości otoczenia, funkcjonuje w obrocie i wywiera skutki prawne |

strony jawnym, pozornym oświadczeniem woli (nieważnym) stwarzają wrażenie dokonania czynności prawnej, która dochodzi do świadomości otoczenia, ale — zgodnie z wolą stron — nie wywołuje skutków prawnych, bowiem nie jest faktycznie realizowana |

|

|

strony między sobą oświadczają, że uzewnętrznione oświadczenia woli nie wywołają wskazanych w tej czynności skutków prawnych |

strony maskują ukryte oświadczenia woli i wynikłą z nich czynność prawną (ocenianą według właściwości) |

|

|

w efekcie nie dochodzi do spełnienia świadczenia |

skutek czynności prawnej ukrytej następuje, to jest świadczenie jest spełnione co najmniej w części (przejście prawa) |

świadczenie nie zostanie spełnione |

Źródło: opracowanie własne na podstawie: E. Lewandowska, Pozorność oświadczenia woli: studium cywilnoprawne, Olsztyn 2018, s. 83.

Zasadnicza różnica polega na skuteczności czynności – prawnej lub faktycznej: która z nich będzie miała rzeczywiste zastosowanie bez ujawnienia pozorności. Nie wszyscy są przychylni dzieleniu pozorności na trzy rodzaje, wyróżniając jedynie dwie[29].

Ważnym elementem pozorności jest czas między dwiema czynnościami, faktyczną i pozorną, który ułatwi rozpoznanie wadliwego oświadczenia woli. Po wyjawieniu czynności ukrytej, wcześniejsza będzie ex lege nieważna. Stosunkowo późne jej wykrycie będzie się wiązać z niemożliwością bądź z nadmierną trudnością unieważnienia czynności. Dla organów taka konstrukcja może w praktyce stwarzać dość duże problemy poprzez wykazywanie nieujawnionej czynności prawnej czy właściwej czynności. Przykładem takim jest darowizna, która faktycznie była umową sprzedaży. Jeśli została zawarta między przedsiębiorcami, z pewnością zostanie szybciej wykryta niż w przypadku osób fizycznych. Podstawą takiego stwierdzenia jest jawność prowadzenia działalności gospodarczej czy dostęp organów podatkowych do wyciągu z kont bankowych. W przypadku osób fizycznych jest to na tyle kłopotliwe, że strony mogłyby w każdej chwili dokonać drugiej czynności (po upływie pięciu lat, a podmiot gospodarczy jest uzależniony od rynku). Nieustanne pilnowanie osób fizycznych przez organy może naruszyć zasadę zaufania do nich, a nawet spowodować przekroczenie uprawnień i obowiązków, ponieważ nie ma obowiązku dokładnego przeanalizowania stanu faktycznego unikania opodatkowania.

Art. 199a or. pod. obejmuje szerszy zakres czynności, które nie mogą wywoływać skutków prawnych[30]. Unikanie opodatkowania od pozorności różni się także stronami, organami orzekającymi (przy k.c. orzeka sąd; zapewniając bezstronność przy rozstrzygnięciu, czy strony faktycznie zamierzały dokonać innej czynności prawnej). Pozorność jest instytucją prawną o wiele starszą od unikania opodatkowania, więc nie wzbudza tyle kontrowersji ustrojowych i wątpliwości co do zgodności z zasadami prawa. Powodem tego może być prostota konstrukcji art. 83 k.c. Warto podkreślić, że prawo prywatne zezwala na szerszy zakres wątpliwości interpretacji niż prawo publiczne, przy czym prawo podatkowe wymaga doprecyzowania, w takich kwestiach, jak między innymi korzyść sprzeczna w danych okolicznościach z celem ustawy podatkowej, rozsądna działalność podatnika czy kierowanie się celem prawa. Niemniej jednak dostrzegalne są podobieństwa między tymi instytucjami prawnymi. Istnieją co najmniej dwie czynności i, zależnie od woli stron, jedna z nich wywołuje określone skutki prawne. Czynności są cywilnoprawne, zachodzą między równouprawnionymi podmiotami prawa cywilnego.

Unikanie opodatkowania jest zdecydowanie bardziej złożoną konstrukcją prawną niż pozorność. Obie instytucje są podobne, ale więcej jest między nimi różnic. Powstanie obejście prawa podatkowego, a później unikania opodatkowania, miało rozdzielić prawo cywilne od prawa podatkowego, dlatego wadliwość oświadczenia woli nie powinna odnosić się do podatków.

Zakończenie

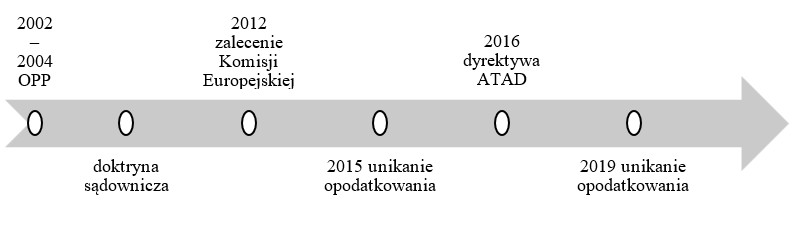

Rozróżnienie instytucji prawnych jest istotnym elementem stanowienia i stosowania prawa. Literalne brzmienie przepisów prawnych wywiera ogromny wpływ na kształt i funkcjonowanie ustroju państwa. Kontrowersyjność związana z jakąkolwiek normą prawną może powodować wiele komplikacji w praktyce. Przykładem tego jest obejście prawa podatkowego, które musiało ewoluować, aby zmniejszyć wątpliwości w teorii i praktyce. Przebieg kształtowania się tej formy prawnej przedstawia rysunek 2.

Rysunek 2. Ewolucja unikania opodatkowania

Źródło: opracowanie własne.

Być może zamienne używanie pojęć obejścia prawa podatkowego z unikaniem opodatkowania ma podkreślić ilość problemów prawnych wynikających z szeroko pojętych, niejasnych, nieprecyzyjnych, wątpliwych i subiektywnych form prawnych. Sprawa Optimusa jest najczęściej przywoływanym przykładem, który obrazuje nadużywanie władzy przez państwo. Podatnik ponieść może znaczne szkody przez bezpodstawną ingerencję władzy nie otrzymując przy tym należnego odszkodowania. Jeżeli doktryna nie może sformułować jednolitego poglądu na temat prawnych form przeciwdziałania szkodliwym działaniom podatnika, czy można ochronić w jakiś sposób podatnika? Powołanie się na zasadą pewności prawa i zaufania do państwa może nie wystarczyć. Prawdopodobną ochroną interesu indywidualnego jest uciekanie się do planowania podatkowego, optymalizacji podatkowej czy oszczędzania podatkowego, mając także na celu uniknięcie nierównej walki z organami.

Celem ustanowienia obejścia prawa podatkowego (a także unikania opodatkowania) było zapewne oddzielenie prawa podatkowego od cywilnego. Wydaje się to rozwiązaniem słusznym, jeśli dotyczą one innego przedmiotu regulacji, odmiennych stosunków prawnych, zapewnienia autonomii i odrębności systemowej tych gałęzi prawa. Prawo podatkowe wiąże się z prawem cywilnym, ponieważ treść umowy wpływa na wymiar podatku. Unikanie opodatkowania natomiast jest o wiele szerszą konstrukcją prawną od pozorności, dotyczy innego stosunku prawnego (nierównorzędnych stron, innych organów orzekających w sprawie, przedmiotu regulacji, zachowania ważności czynności cywilnoprawnych).

Powyższe zbadanie prawnych form przeciwdziałania obejściu prawa podatkowego formułuje postulat precyzyjnego i szczegółowego określenia w systemie prawnym przez prawodawcę, przy uwzględnieniu trzech interesów: państwowego, społecznego i indywidualnego. Inne działania prawodawcy będą się wiązać z negatywnymi konsekwencjami dla uczestników postępowania podatkowego, jak i dla potencjalnych uczestników.

Bibliografia

Literatura

Borszowski P., Określenia nieostre i klauzule generalne w prawie podatkowym, Warszawa 2017.

Franczak A., Kaźmierczyk A., Prawo podatkowe w systemie prawa. Międzygałęziowe związki norm i instytucji prawnych, Warszawa 2019.

Gomułowicz A., Klauzula przeciwko unikaniu opodatkowania, czyli – Ave Caesar morituri te salutant, „Przegląd Podatkowy” 2019, nr 10.

Huchla A., Komentarz do art. 24(b), [w:] Ordynacja podatkowa. Komentarz, H. Dzwonkowski, C. Kosikowski, A. Huchla, Warszawa 2003, wersja elektroniczna LEX, nr 8101.

Jankowski J., Analiza skuteczności środków prawnych stosowanych przez polskiego ustawodawcę w celu ograniczenia optymalizacji podatkowej w podatkach dochodowych (lata 2011–2016), rozprawa doktorska, niepublikowana, Warszawa 2018.

Karczyński Ł., Podstawowe zasady materialnego prawa podatkowego, „Przegląd Naukowy Wyższej Szkoły Społeczno-Ekonomicznej w Gdańsku” 2007, nr 6.

Karczyński Ł., Zarys teorii danin publicznych i prawa daninowego, Gdańsk 2016.

Ladziński A., Zmiany w ogólnej klauzuli przeciwko unikaniu opodatkowania – powrót do przeszłości, „Przegląd Podatkowy” 2019, nr 1.

Lewandowska E., Pozorność oświadczenia woli: studium cywilnoprawne, Olsztyn 2018.

Materowska M., Obejście (nadużycie) prawa podatkowego a pozorność czynności prawnych, „Przegląd Prawa Publicznego” 2010, nr 6.

Nazaruk P., Komentarz do art. 83, [w:] Kodeks cywilny. Komentarz, red. J. Ciszewski, Warszawa 2019.

Olejniczak A., Radwański Z., Prawo cywilne – część ogólna, Warszawa 2019.

Pietrzykowski K., Komentarz do art. 83, [w:] Kodeks cywilny, t. 1. Komentarz. Art. 1– 44910, red. K. Pietrzykowski, Warszawa 2020.

Rusinek M., Komentarz art. 24(b), [w:] Ordynacja podatkowa. Komentarz do zmian wprowadzonych ustawą z dnia 12 września 2002 r. o zmianie ustawy Ordynacja podatkowa oraz o zmianie niektórych innych ustaw, LEX, Sopot 2002.

Słownik języka polskiego, red. W. Doroszewski, sjp.pwn.pl.

Ślifirczyk M., Obejście prawa podatkowego w doktrynie orzeczniczej polskich sądów, „Forum Prawnicze” 42, 2017, nr 4 .

Zgoliński I., Komentarz do art. 54, [w:] Kodeks karny skarbowy. Komentarz, red. I. Zgoliński, Warszawa 2018.

Akty prawne

Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr 78, poz. 483 z późn. zm.)

Dyrektywa Rady (UE) 2016/1164 z dnia 12 lipca 2016 r. ustanawiająca przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają bezpośredni wpływ na funkcjonowanie rynku wewnętrznego (Dz. U. UE. L. 193 z 12.07.2016 r., s. 1 z późn. zm.)

Zalecenie Komisji Europejskiej z dnia 6 grudnia 2012 r. w sprawie agresywnego planowania podatkowego (Dz. U. UE. L. 338 z 6.12.2012, s. 41)

Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. z 2020 r. poz. 1740)

Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2020 r. poz. 1325 z późn. zm.)

Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy (Dz. U. z 2020 r. poz. 19 z późn. zm.)

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2020 r. poz. 106 z późn. zm.)

Rozporządzenie Rady Ministrów z dnia 14 września 2021 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2022 r. (Dz. U. poz. 1690).

Orzecznictwo

Wyrok NSA z dnia 31 stycznia 2002 r. sygn. akt I SA/Gd 771/01

Wyrok NSA z dnia 29 maja 2002 r. sygn. akt III SA 2602/00

Wyrok NSA w Bydgoszczy z 17 lipca 2003 r., SA/Bd 1498/03, LEX nr 90263

Wyrok NSA w Bydgoszczy z 13 sierpnia 2003 r., SA/Bd 712/03, LEX nr 103673

Wyrok NSA(7n) w Warszawie z 24 listopada 2003 r., FSA 3/03, ONSA 2004, nr 2, poz. 44

Wyrok TK z dnia 11 maja 2004 r. sygn. akt K 4/03 (Dz. U. Nr 122, poz. 1288)

Wyrok WSA w Warszawie z dnia 30 maja 2005 r., III SA/Wa 1/05 POP 2006/4, poz. 61

Wyrok WSA w Warszawie z 30 maja 2018 r., III SA/Wa 2226/17, LEX nr 2578306

Wyrok NSA z 8 października 2018 r., sygn. akt II FSK 1038/18

Wyrok NSA z 12 października 2018 r., sygn. akt II FSK 83/18

Wyrok NSA z 9 października 2019 r., sygn. akt II FSK 3652/19

Wyrok NSA z 5 listopada 2019 r., sygn. akt II FSK 3751/17

Wyrok NSA z 6 grudnia 2019 r., sygn. akt II FSK 1470/18

Wyrok NSA z 6 lutego 2020 r., sygn. akt II FSK 818/18

Wyrok NSA z 5 marca 2020 r., sygn. akt II FSK 917/18

Wyrok NSA z 11 marca 2020 r., sygn. akt II FSK 1013/18

Wyrok NSA z 31 sierpnia 2020 r., II FSK 1517/18, LEX nr 3063895

[1] Dz.U. z 1997 r. Nr 78, poz. 483 ze zm.

[2]Andrzej Huchla nazywa to oceną skutków podatkowych czynności prawnych. Patrz więcej: A. Huchla, Komentarz do art. 24(b) [w:] Ordynacja podatkowa. Komentarz, H. Dzwonkowski, C. Kosikowski, A. Huchla, wyd. ABC, 2003, wersja elektroniczna LEX, nr 8101.

[3]Regulacja ta weszła w życie w dniu 1 stycznia 2003 r., ustawą z dnia 12 września 2002 r. o zmianie ustawy - Ordynacja podatkowa oraz o zmianie niektórych innych ustaw (Dz. U. Nr 169, poz. 1387 z późn. zm.).

[4] Zob. M. Rusinek, Komentarz art. 24(b), [w:] Ordynacja podatkowa. Komentarz do zmian wprowadzonych ustawą z dnia 12 września 2002 r. o zmianie ustawy Ordynacja podatkowa oraz o zmianie niektórych innych ustaw, LEX, Sopot 2002.

[5] M. Ślifirczyk, Obejście prawa podatkowego w doktrynie orzeczniczej polskich sądów, „Forum Prawnicze” 2017, nr 4, s. 40.

[6] Wyrok NSA w Warszawie z dnia 24 listopada 2003 roku, FSA 3/03, ONSA 2004, nr 2, poz. 44.

[7] Treść wypowiedzi z wyroku TK z dnia 11 maja 2004 roku, sygn. akt K 4/03 (Dz.U. z 2004 r. Nr 122, poz. 1288).

[8] Ibidem.

[9] Ł. Karczyński, Zarys teorii danin publicznych i prawa daninowego, Gdańsk 2016, s. 93.

[10] Słownik języka polskiego, red. W. Doroszewski, https://sjp.pwn.pl/szukaj/obej%C5%9Bcie.html (data dostępu: 30 listopada 2020 r.)

[11] Dz.U. z 2020 r. poz. 1740 ze zm.

[12] P. Borszowski, Nadmiar regulacji prawa podatkowego a relacja pomiędzy obrotem gospodarczym a prawem podatkowym, [w:] Określenia nieostre i klauzule generalne w prawie podatkowym, Warszawa 2017.

[13] M. Ślifirczyk, Obejście prawa podatkowego w doktrynie orzeczniczej polskich sądów, „Forum Prawnicze” 2017, nr 4, s. 35–57.

[14] Dz.U. UE. L. 338 z 6 grudnia 2012 roku, s. 41, ze zm.

[15] Dz.U. z 2016 r. poz. 846.

[16]Dz. U. UE. L 193 z 19.07.2016 r., s. 1 z późn. zm.

[17]Wprowadzona przez ustawę z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. z 2018 r. poz. 2193).

[18] A. Ladziński, Zmiany w ogólnej klauzuli przeciwko unikaniu opodatkowania - powrót do przeszłości, „Przegląd Podatkowy” 2019, nr 1, s. 26.

[19] Dz.U. z 2020 r. poz. 106 ze zm.

[20] Wyroki NSA: z 8 października 2018 roku, sygn. akt II FSK 1038/18; z 12 października 2018 roku, sygn. akt II FSK 83/18; z 9 października 2019 roku, sygn. akt II FSK 3652/19; z 5 listopada 2019 roku, sygn. akt II FSK 3751/17; z 6 grudnia 2019 roku, sygn. akt II FSK 1470/18; z 6 lutego 2020 roku, sygn. akt II FSK 818/18; z 5 marca 2020 roku, sygn. akt II FSK 917/18; z 11 marca 2020 roku, sygn. akt II FSK 1013/18; z 31 sierpnia 2020 roku, II FSK 1517/18, LEX nr 3063895.

[21] Dz.U. z 2020 r. poz. 19 ze zm.

[22] Rozporządzenie Rady Ministrów z dnia 14 września 2021 roku w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2022 roku (Dz.U. z 2021 r. poz. 1690).

[23] Patrz więcej: I. Zgoliński, Komentarz do art. 54, [w:] Kodeks karny skarbowy. Komentarz, red. I. Zgoliński, Warszawa 2018, s. 401–404.

[24] J. Jankowski, Analiza skuteczności środków prawnych stosowanych przez polskiego ustawodawcę w celu ograniczenia optymalizacji podatkowej w podatkach dochodowych (lata 2011–2016), rozprawa doktorska, niepublikowana, Warszawa 2018, s. 71.

[25] Ibidem, s. 34.

[26] Wyrok NSA w Bydgoszczy z 17 lipca 2003 roku, SA/Bd 1498/03, LEX nr 90263 to jeden z nielicznych przykładów faktycznego wykorzystania instytucji obejścia prawa podatkowego. Orzeczone zostało, że niewystarczająca jest argumentacja organów do zastosowania instytucji obejścia prawa podatkowego (zob. wyroki: NSA w Bydgoszczy z 13 sierpnia 2003 roku, SA/Bd 712/03, LEX nr 103673; NSA(7n) w Warszawie z 24 listopada 2003 roku, FSA 3/03, ONSA 2004, nr 2, poz. 44; WSA z dnia 30 maja 2005 roku, III SA/Wa 1/05 POP 2006/4, poz. 61; NSA z dnia 31 stycznia 2002 roku, sygn. akt I SA/Gd 771/01 i z dnia 29 maja 2002 roku, sygn. akt III SA 2602/00).

[27] Szerzej zob. K. Radzikowski, Zasada autonomii prawa podatkowego w świetle związków prawa podatkowego z prawem cywilnym (na przykładzie instytucji bezpodstawnego wzbogacenia), 1. Wprowadzenie, [w:] Prawo podatkowe w systemie prawa. Międzygałęziowe związki norm i instytucji prawnych, red. A. Franczak, A. Kaźmierczyk, Warszawa 2019, s. 211.

[28] E. Lewandowska, Pozorność oświadczenia woli: studium cywilnoprawne, Olsztyn 2018, s. 61–90.

[29] A. Olejniczak, Z. Radwański, Prawo cywilne — część ogólna, Warszawa 2019 s. 285;

K. Pietrzykowski, Komentarz do art. 83, [w:] Kodeks cywilny, t. 1. Komentarz. Art. 1–44910, red. K. Pietrzykowski, Warszawa 2020.

[30] Szerzej zob. M. Materowska, Obejście (nadużycie) prawa podatkowego a pozorność czynności prawnych, „Przegląd Prawa Publicznego” 2010, nr 6; A. Gomułowicz, Klauzula przeciwko unikaniu opodatkowania, czyli — Ave Caesar morituri te salutant, „Przegląd Podatkowy” 2019, nr 10.

Autorka: Aleksandra Białowska

Absolwenta kierunku prawa na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, studentka pierwszego roku na kierunku podatki i doradztwo podatkowe (studia magisterskie), członek zwyczajny Europejskiego Stowarzyszenia Studentów Prawa (ELSA Gdańsk).

Artykuł przedrukowany za zgodą autorki. Źródło: Studenckie Prace Prawnicze, Administratywistyczne i Ekonomiczne, Uniwersytet Wrocławski