1. Wprowadzenie

W dniu 17 września 2019 r. Prezydent podpisał ustawę nowelizującą ustawę z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych2 , zwaną dalej ustawą zmieniającą. Ustawa ta dotyczy zapowiadanej od dłuższego czasu realnej obniżki stawki podatku dochodowego dla osób uzyskujących przychody z umów o pracę i pracy nakładczej. Cel ten realizowany jest na dwa sposoby:

- przez obniżenie podstawowej stawki podatku z 18% na 17%;

- przez podwyższenie pracowniczych kosztów uzyskania przychodów.

Nowelizacja stanowi spełnienie wcześniejszych planów związanych ze zmniejszeniem obciążeń podatkowych nałożonych na pracowników, przede wszystkim dla tych osób, które otrzymują najniższe wynagrodzenia (choć zmiany efektywnie dotyczą wszystkich osób osiągających dochody pracownicze, opodatkowane według skali podatkowej). Zmiany zostały wprowadzone z niemal natychmiastowym skutkiem obowiązywania – już od 1 października 2019 r.

2. Obniżenie kosztów pracy

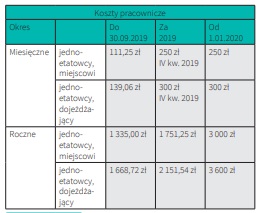

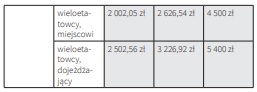

Nowe przepisy zmieniają wartości kwotowe wskazane w treści ustawy o PIT, które stanowią zryczałtowane koszty uzyskania przychodu. Podstawowe zmiany w tym zakresie polegają na ich zwiększeniu, co w przypadku miesięcznie uwzględnianych kosztów oznacza wzrost ze „standardowej”, niezmienianej od długiego czasu kwoty 111,25 zł do 250 zł (w przypadku osób wykonujących pracę w ramach tzw. jednego etatu) oraz ze 139,06 zł do 300 zł (w przypadku pracowników dojeżdżających do pracy z innej gminy/miejscowości). Podwyższeniu uległy również roczne limity kwotowe kosztów uzyskania przychodów dla pracowników. Zmiany w zakresie zryczałtowanych kosztów uzyskania przychodów dotyczą nie tylko pracowników, ale również osób uzyskujących przychody z działalności wykonywanej osobiście3 .

Z uwagi na fakt, że zmiana została wprowadzona ze skutkiem od 1 października 2019 r., w trakcie roku podatkowego 2019 obowiązują inne wysokości kosztów uzyskania przychodu dla pierwszych trzech kwartałów oraz inne dla ostatniego kwartału. W takiej sytuacji konieczne było wprowadzenie odpowiednich przepisów przejściowych. Zgodnie z tymi przepisami przejściowymi już od października 2019 r. do grudnia 2019 r. należy stosować podwyższone, miesięczne koszty uzyskania przychodu. Uwzględnienie wyższych kosztów uzyskania przychodów w ostatnim kwartale 2019 r. oznacza, że zmieni się również suma kosztów uzyskania przychodów uwzględnionych w całym roku 2019. Dlatego w myśl przepisu przejściowego zwiększono również roczne limity dla 2019 roku w poszczególnych kategoriach, co zostało przedstawione w poniższej tabeli.

Tabela 1. Porównanie kosztów pracowniczych

Przyjęte w ustawie nowelizującej rozwiązanie oznacza, że już w 2019 r. pracownicy odczują skutki nowych zasad ustalania kosztów przez faktyczne obniżenie wysokości opodatkowania ich przychodów.

Zaproponowane kwoty wydają się słusznym posunięciem w kierunku urealnienia ryczałtowych kwot do rzeczywiście ponoszonych przez pracowników wydatków. Przykładowo koszt biletu 30-dniowego w komunikacji miejskiej w Warszawie to nieco ponad 100 zł, w Katowicach nieco poniżej 100 zł, co oznacza, że dotychczasowe 111,25 zł zryczałtowanego kosztu pokrywało właściwie wyłącznie koszt standardowego miesięcznego biletu, a to przecież nie jest jedyny wydatek ponoszony przez pracownika, poza tym nie każdy ma możliwość dojeżdżania komunikacją miejską.

3. Obniżenie stawki podatku PIT do poziomu 17%

Obniżona stawka podatku wynosi zatem 17% i zastępuje dotychczasową 18% stawkę podatkową. Pełne zastąpienie stawki podstawowej nastąpi od 1 stycznia 2020 r.

Obniżenie stawki podatku dotyczy wszystkich podatników, którzy uzyskują dochody podlegające opodatkowaniu na zasadach ogólnych i stosują skalę podatkową (w tym emerytów i rencistów, a także przedsiębiorców, którzy w odniesieniu do przychodów z pozarolniczej działalności gospodarczej nie wybrali podatku liniowego czy ryczałtu od przychodów ewidencjonowanych).

Poniżej przedstawione zostało porównanie obowiązującej dotychczas skali podatkowej z nową skalą, jaka w pełni będzie stosowana od początku 2020 r.

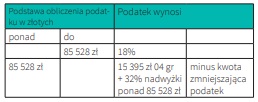

Tabela 2. Skala podatkowa obowiązująca do 30 września 2019 r.

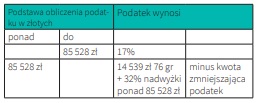

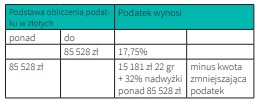

Tabela 3. Skala podatkowa obowiązująca od 1 stycznia 2020 r.

Skutkiem wprowadzenia nowej stawki podatkowej od dochodów w pierwszym przedziale, tj. do podstawy 85 528 zł jest efektywne obniżenie opodatkowania dla wszystkich korzystających ze skali podatkowej. Jak można zauważyć w powyższym przykładzie, osoby uzyskujące podstawę opodatkowania przewyższającą wskazany próg, dzięki wprowadzonej zmianie skorzystają na obniżeniu opodatkowania o 855 zł 28 gr.

Wskazane nowe brzmienie art. 27 ustawy o PIT, określającego skalę podatkową będzie obowiązywać od 1 stycznia 2020 r. Jednak zgodnie z zamiarem ustawodawcy zmiany korzystne dla podatników mają obowiązywać już od października 2019 r., dlatego w art. 6 ustawy zmieniającej wskazano, że przy obliczaniu zaliczek na podatek dochodowy od dochodów uzyskanych w trzech ostatnich miesiącach 2019 r. należy stosować nową stawkę 17% (zamiast 18%) oraz kwotę zmniejszającą podatek w wysokości 525 zł 12 gr. W ślad za tym przepisem przejściowym przewidziano specjalną skalę podatkową, obowiązującą jednorazowo – wyłącznie dla potrzeb ustalenia wysokości podatku wg skali za 2019 r. w rozliczeniu rocznym. Poniżej przedstawiona skala podatkowa uwzględnia fakt obowiązywania dwóch stawek w okresie jednego roku podatkowego.

Tabela 4. Skala podatkowa obowiązująca od 1 października do 31 grudnia 2019 r.

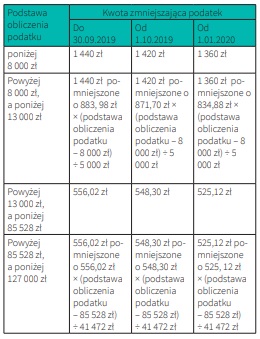

Stawka podatkowa ustalona na poziomie 17,75% pozwala uwzględnić proporcjonalnie trzy kwartały 2019 roku, w których obowiązywała stawka 18% oraz ostatni kwartał, w którym stosowana ma być stawka 17%. W ślad za zmianami dotyczącymi stawki podatkowej, zaktualizowane zostały także zapisy regulujące kwestię kwoty zmniejszającej podatek – również w tym przypadku konieczne było wprowadzenie przepisu przejściowego obejmującego okres IV kwartału 2019 r.

Tabela 5. Kwota zmniejszająca podatek – porównanie

4. Podsumowanie

Przedstawione powyżej zmiany dotyczące stawki podatku dochodowego od osób fizycznych oraz zasad ustalania kosztów uzyskania przychodów dotyczą wszystkich osób, które uzyskują przychody. Jaki jest skutek ekonomiczny dla osób korzystających z takiej formy opodatkowania, czyli praktycznie dla większości podatników podatku PIT? Będzie on zauważalny dla każdego, jednak jego skala nie jest bardzo duża. Tak jak wskazaliśmy powyżej, w przypadku osób uzyskujących podstawę opodatkowania w okolicach progu podatkowego (85 528 zł), czyli otrzymujący pensję z jednej umowy o pracę w wysokości nieco ponad 9 tysięcy zł brutto, uzyskają korzyść podatkową na poziomie ok. 1 130 zł rocznie (z tytułu obniżenia stawki podatkowej na poziomie ok. 850 zł rocznie oraz z tytułu zwiększenia kosztów uzyskania przychodu korzyść wyniesie niecałe 24 zł miesięcznie, czyli kolejne 280 zł w skali roku). Wskazana orientacyjna kwota 1 130 zł rocznie dotyczy osób zarabiających relatywnie dużo i jest to korzyść, jaka będzie realnie odczuwalna w 2020 r. W przypadku osób uzyskujących przychody na poziomie przekraczającym kwotę minimalnego wynagrodzenia, np. 3 000 zł brutto, korzyść z wprowadzonych zmian będzie oznaczać oszczędność podatkową rzędu 550 zł w roku 2020. Rozliczając przychody za 2019 rok odczujemy te zmiany proporcjonalnie w 25% wskazanych wcześniej różnic, jakie wystąpią w 2020 roku.

Kwestię czy to dużo, czy mało pozostawiam do indywidualnej oceny. Warto jeszcze zwrócić uwagę na jeden fakt – niezmieniona pozostaje wysokość progu podatkowego 85 528 zł. Wartość ta nie zmienia się od 10 lat, tymczasem w 2009 r. średnie wynagrodzenie wynosiło niewiele ponad 3 000 zł brutto (aktualnie ponad 5 000 zł brutto), a w ślad za tym zdecydowanie wzrosła liczba podatników, których dochody są objęte wyższą stawką podatku (wg dostępnych statystyk ponad dwukrotnie).

_________________________________________________________

1 Ustawa z 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, Dz.U. 2019 poz. 1835, zwana dalej ustawą o PIT.

2 T.j. Dz.U. 2019 poz. 1387 ze zm.

3 Art. 13 pkt 5, 7, 9 ustawy o PIT.