1. Komentarz

1.1. Uwagi wstępne

Co ważne, to podatnicy są zobowiązani do zakwalifikowania danego przychodu do jednego z dwóch źródeł oraz odpowiedniego rozdzielenia kosztów uzyskania przychodów. Nowe przepisy wskazują także, że koszty uzyskania przychodów mogą być potrącane tylko od przychodów z tego źródła, którego uzyskaniu służyło poniesienie tych kosztów. Dochód należy ustalać odrębnie dla danego źródła przychodów, a dochodem z danego źródła przychodów jest nadwyżka sumy przychodów uzyskanych z danego źródła przychodów nad kosztami ich uzyskania. Nie jest możliwe kompensowanie ze sobą dochodu z jednego źródła przychodów ze stratą z drugiego źródła. Jeśli natomiast podatnik osiągnie dochód z obu tych źródeł, to są one sumowane i opodatkowane na jednolitych zasadach, gdyż nowe regulacje nie wprowadzają odrębnego trybu opodatkowania w zależności od źródła przychodów.

Nowe przepisy zachowały natomiast zasadę opodatkowania ryczałtowego niektórych strumieni pieniężnych, jak np. z udziału w zysku osób prawnych (zaliczane źródła przychodów – zyski kapitałowe), przy których nie uwzględnia się kosztów uzyskania tych przychodów, co wynika z art. 7 ust. 1 zd. 2 u.p.d.o.p. W przypadkach, o których mowa w art. 21, 22 oraz 24b u.p.d.o.p., przedmiotem opodatkowania jest przychód. Ten szczególny tryb opodatkowania dotyczy następujących rodzajów przychodów (dochodów):

1) zodsetek, praw autorskich, usług niematerialnych i pozostałych rodzajów świadczeń wyszczególnionych w art. 21 ust. 1 u.p.d.o.p., osiągniętych na terytorium RP przez nierezydentów podatkowych,

2) dywidendy oraz innych przychodów z tytułu udziału w zyskach osób prawnych, określonych szczegółowo w art. 22 ust. 1 u.p.d.o.p.,

3) od środka trwałego będącego budynkiem, o którym mowa wart. 24b u.p.d.o.p.

Zryczałtowany podatek od przychodów wymienionych w pkt. 1 oraz 2 jest pobierany przez płatnika, a od przychodów wymienionych w pkt. 3 podatek opłacany jest przez samego podatnika. Nowe przepisy, które weszły w życie 1 stycznia 2018 r., stosuje się – zgodnie z art. 4 ust. 1 ustawy zmieniającej – do dochodów uzyskanych od 1 stycznia 2018 r., a w przypadku podatników stosujących rok podatkowy inny niż rok kalendarzowy – do dochodów uzyskanych w roku podatkowym rozpoczynającym się po 31 grudnia 2017 r. W konsekwencji nowe regulacje w zakresie rozliczania straty w ramach tego samego źródła przychodów będą również stosowane w stosunku do straty poniesionej po raz pierwszy w rozliczeniu za 2018 r. (w przypadku podatników stosujących rok podatkowy inny niż rok kalendarzowy – w rozliczeniu za rok podatkowy rozpoczynający się po 31 grudnia 2017 r.).

Zgodnie z przepisem przejściowym, zawartym w art. 6 ustawy zmieniającej, straty poniesione za lata podatkowe poprzedzające rok podatkowy rozpoczęty po 31 grudnia 2017 r. podlegają odliczeniu od dochodu na dotychczasowych zasadach – straty poniesione w latach poprzednich, włącznie ze stratą za rok podatkowy 2017, będą odliczane w latach przyszłych od dochodu globalnego.

Poniesiona w danym roku podatkowym strata podatkowa może obniżyć dochód w latach przyszłych (maksymalnie pięciu latach), ale tylko w ramach tego samego źródła przychodów, z którego ta strata została poniesiona. W praktyce to oznacza, że dopóki podatnik nie uzyska dochodu z tego samego źródła przychodów w latach przyszłych, nie będzie mógł rozliczyć tej straty. To dotyczy również sytuacji, gdy podatnik poniesie stratę z obu źródeł przychodów. Wówczas strata z danego źródła przychodów będzie mogła być potrącona w latach przyszłych od dochodu uzyskanego tylko z tego samego źródła przychodów. Przepisy przejściowe (zawarte w art. 9 ustawy zmieniającej) regulują także kwestię kosztów uzyskania przychodów, które należy przypisać do odpowiednich źródeł przychodów również wówczas, gdy zostały one poniesione przed 1 stycznia 2018 r., jednak do 1 stycznia 2018 r. nie zostały zaliczone w koszty uzyskania przychodów.

1.2. Zakres przedmiotowy przychodów zaliczonych do przychodów z zysków kapitałowych

Katalog przychodów z zysków kapitałowych jest zawarty w art. 7b ust. 1 u.p.d.o.p. i obejmuje sześć kategorii:

1) przychody z udziału w zyskach osób prawnych (opisane szczegółowo w punkcie 1.2.1.),

2) przychody powstałe w związku z wniesieniem wkładu niepieniężnego,

3) przychody powstałe w wyniku realizacji praw udziałowych,

4) przychody ze zbycia ogółu praw i obowiązków w spółce niebędącej osobą prawną,

5) przychody ze zbycia wierzytelności,

6) pozostałe przychody.

Co ważne, w art. 7b u.p.d.o.p. zawarto zamknięty katalog przychodów z zysków kapitałowych, wobec czego wszelkie inne przychody – niewymienione wprost w ustawie – należy traktować jako przychody z pozostałej działalności gospodarczej.

1.2.1. Przychody z udziału w zyskach osób prawnych

Zgodnie z art. 7b ust. 1 pkt 1 u.p.d.o.p. za przychody z zysków kapitałowych uznaje się przychody z udziału w zyskach osób prawnych (z wyjątkiem określonego w art. 12 ust. 1 pkt 4b u.p.d.o.p. prawa do udziału w zysku przedsiębiorstwa państwowego stanowiącego elementy wynagrodzenia zarządcy przedsiębiorstwa) stanowiące przychody faktycznie uzyskane z tego udziału, w tym:

1) dywidendy, nadwyżki bilansowe w spółdzielniach oraz otrzymane przez uczestników funduszy inwestycyjnych lub instytucji wspólnego inwestowania dochody tego funduszu lub tej instytucji, w przypadku gdy statut przewiduje wypłacanie tych dochodów bez odkupywania jednostek uczestnictwa albo wykupywania certyfikatów inwestycyjnych;

2) przychody z umorzenia udziału (akcji) lub ze zmniejszenia ich wartości;

3) przychody z wystąpienia wspólnika ze spółki, o której mowa w art. 1 ust. 3 u.p.d.o.p. (czyli spółki komandytowo-akcyjnej oraz zagranicznej spółki osobowej traktowanej jak osoba prawna), które następuje w inny sposób niż określony w art. 7b ust. 1 pkt 1 lit. b u.p.d.o.p.;

4) przychody ze zmniejszenia udziału kapitałowego wspólnika w spółce, o której mowa w art. 1 ust. 3 u.p.d.o.p. (tj. spółce komandytowo-akcyjnej oraz zagranicznej spółce osobowej traktowanej jak osoba prawna), które następuje w inny sposób niż określony w art. 7b ust. 1 pkt 1 lit. b u.p.d.o.p.;

5) wartość majątku otrzymanego w związku z likwidacją osoby prawnej lub spółki, o której mowa w art. 1 ust. 3 u.p.d.o.p. (spółki komandytowo-akcyjnej oraz zagranicznej spółki osobowej traktowanej jak osoba prawna);

6) równowartość zysku osoby prawnej oraz spółki, o której mowa w art. 1 ust. 3 u.p.d.o.p. (spółki komandytowo -akcyjnej oraz zagranicznej spółki osobowej traktowanej jak osoba prawna), przeznaczonego na podwyższenie jej kapitału zakładowego, równowartość nadwyżki bilansowej spółdzielni przeznaczonej na podwyższenie funduszu udziałowego oraz równowartość kwot przekazanych na ten kapitał (fundusz) z innych kapitałów (funduszy) takiej osoby prawnej lub spółki;

7) dopłaty otrzymane w przypadku połączenia lub podziału spółek przez wspólników spółki przejmowanej, spółek łączonych lub dzielonych;

8) przychody wspólnika spółki dzielonej, jeżeli majątek przejmowany na skutek podziału, a przy podziale przez wydzielenie – majątek przejmowany na skutek podziału lub majątek pozostający w spółce, nie stanowią zorganizowanej części przedsiębiorstwa;

9) zapłata, o której mowa wart. 12 ust. 4d u.p.d.o.p. (czyli zapłata przy wymianie udziałów);

10) wartość niepodzielonych zysków w spółce oraz wartość zysku przekazanego na inne kapitały niż kapitał zakładowy w spółce przekształcanej – w przypadku przekształcenia spółki w spółkę niebędącą osobą prawną, z tym, że przychód określa się na dzień przekształcenia;

11) odsetki od udziału kapitałowego, wypłacane na rzecz wspólnika przez spółkę, o której mowa w art. 1 ust. 3 u.p.d.o.p. (tj. spółkę komandytowo-akcyjną oraz zagraniczną spółkę osobową traktowaną jak osoba prawna);

12) odsetki od pożyczki udzielonej osobie prawnej lub spółce, o której mowa w art. 1 ust. 3 u.p.d.o.p. (tj. spółce komandytowo-akcyjnej oraz zagranicznej spółce osobowej traktowanej jak osoba prawna), jeżeli wypłata odsetek od takiej pożyczki lub ich wysokość uzależnione są od osiągnięcia zysku przez tę osobę prawną lub spółkę lub od wysokości tego zysku (pożyczka partycypacyjna);

13) przychody uzyskane w następstwie przekształceń, łączenia lub podziałów podmiotów, w tym:

a) przychody osoby prawnej lub spółki, o której mowa w art. 1 ust. 3 u.p.d.o.p. (spółki komandytowo-akcyjnej oraz zagranicznej spółki osobowej traktowanej jak osoba prawna), przejmującej w następstwie łączenia lub podziału majątek lub część majątku innej osoby prawnej lub spółki,

b) przychody wspólnika spółki łączonej lub dzielonej,

c) przychody spółki dzielonej.

Do przychodów z zysków kapitałowych zaliczane są odsetki, jednak wyłącznie w wąskim zakresie, tj. odsetki od udziału kapitałowego wypłacanego przez spółkę komandytowo-akcyjną oraz odsetki od pożyczki partycypacyjnej. Pozostałe rodzaje odsetek nie zostały wprost wyszczególnione wkatalogu zysków kapitałowych określonych w art. 7b u.p.d.o.p., co nie oznacza, że odsetki (zwłaszcza od pożyczki) nie będą zaliczane do tego źródła przychodów. Zgodnie z ogólną zasadą przyjętą w prawie podatkowym, odsetki od pożyczki są traktowane jak pożyczka, zatem odsetki powinny zostać opodatkowane analogicznie do należności głównej, co potwierdza Dyrektor KIS w interpretacji z 25 lipca 2018 r.3 . Przychody z różnic kursowych także nie zostały wyszczególnione w katalogu przychodów z zysków kapitałowych, jednak z uwagi na ich podobny charakter można przyjąć, że należy je traktować jak przychody, z którymi są związane.

1.2.2. Przychody ze zbycia ogółu praw i obowiązków w spółce niebędącej osobą prawną

Zgodnie z art. 7b ust. 1 pkt 4 u.p.d.o.p. za przychody z zysków kapitałowych uznaje się przychody ze zbycia ogółu praw i obowiązków w spółce niebędącej osobą prawną. W interpretacji indywidualnej z 25 lipca 2018 r.4 Dyrektor KIS wyjaśnił, że ustalenia, do jakiego źródła należy zakwalifikować określony przychód, tj. do przychodów z zysków kapitałowych czy do przychodów z innych źródeł, należy dokonać już na poziomie spółki osobowej. Jeżeli przychód uzyskiwany przez taką spółkę stanowi przychód z zysków kapitałowych, to jego przypisanie wspólnikowi na podstawie art. 5 u.p.d.o.p. nie zmienia jego kwalifikacji. Taki przychód pozostaje również dla podatnika przychodem z zysków kapitałowych i powiększa uzyskiwane przez niego przychody z tego źródła.

1.2.3. Przychody ze zbycia wierzytelności

Zgodnie z art. 7b ust. 1 pkt 5 u.p.d.o.p. za przychody z zysków kapitałowych uznaje się przychody ze zbycia wierzytelności uprzednio nabytych przez podatnika oraz wierzytelności wynikających z przychodów zaliczanych do zysków kapitałowych.

1.2.4. Pozostałe przychody

Zgodnie z art. 7b ust. 1 pkt 6 u.p.d.o.p. za przychody z zysków kapitałowych uznaje się przychody:

1) z praw majątkowych, o których mowa w art. 16b ust. 1 pkt 4-7 u.p.d.o.p. (tj. podlegających amortyzacji autorskich lub pokrewnych praw majątkowych, licencji, praw własności przemysłowej oraz know-how), z wyłączeniem przychodów z licencji bezpośrednio związanych z uzyskaniem przychodów niezaliczanych do zysków kapitałowych;

2) z papierów wartościowych i pochodnych instrumentów finansowych, z wyłączeniem pochodnych instrumentów finansowych służących zabezpieczeniu przychodów albo kosztów, niezaliczanych do zysków kapitałowych;

3) z tytułu uczestnictwa w funduszach inwestycyjnych lub instytucjach wspólnego inwestowania;

4) z najmu, dzierżawy lub innej umowy o podobnych charakterze dotyczącej praw, o których mowa w art. 7b ust. 1 pkt 6 lit. a–c u.p.d.o.p.;

5) ze zbycia praw, o których mowa w art. 7b ust. 1 pkt 6 lit. a-c u.p.d.o.p.

Jedna z pojawiających się wątpliwości dotyczyła tego, czy do przychodów z zysków kapitałowych powinny być zaliczane także przychody z komercjalizacji praw majątkowych, które zostały wytworzone przez podatnika, a nie nabyte od podmiotu trzeciego. W ślad za licznymi interpretacjami także Ministerstwo Finansów, w odpowiedzi na interpelację poselską z 27 czerwca 2018 r.5 twierdziło, że art. 7b ust. 1 pkt 6 u.p.d.o.p., określający katalog przychodów stanowiących przychody z zysków kapitałowych, w odniesieniu do przychodów z praw majątkowych odnosi się wprost wyłącznie do praw majątkowych, o których mowa w art. 16b u.p.d.o.p. Przepis art. 16b u.p.d.o.p. dotyczy zaś tych praw majątkowych, które podlegają amortyzacji podatkowej. Amortyzacji podatkowej podlegają prawa majątkowe nabyte (a nie wytworzone we własnym zakresie). Prawa autorskie wytworzone we własnym zakresie mogą być skomercjalizowane albo przez przeniesienie praw autorskich do nich na osoby trzecie, albo przez umożliwienie korzystania z nich na podstawie umowy licencyjnej. W żadnym z tych przypadków przychód uzyskany z komercjalizacji takich praw autorskich nie stanowi przychodów z zysków kapitałowych. Można więc podsumować, że:

1) przychody z zysków kapitałowych stanowią takie przychody, które pochodzą z eksploatacji praw majątkowych nabytych przez podatnika od podmiotów trzecich,

2) przychody z innych źródeł stanowią takie przychody, które pochodzą z eksploatacji praw majątkowych wytworzonych przez samego podatnika uzyskującego z nich przychód.

Za prawo majątkowe uważa się także tzw. kryptowaluty, jednak przychody z ich sprzedaży nie zostały wprost wyszczególnione w katalogu źródeł przychodów z zysków kapitałowych. W konsekwencji przychody tego rodzaju powinny być zaliczane do przychodów z innych źródeł, co potwierdzają np. interpretacje indywidualne Dyrektora KIS6 .

Do przychodów z zysków kapitałowych zalicza się również przychody z pochodnych instrumentów finansowych, z wyjątkiem takich instrumentów, które służą zabezpieczeniu przychodów albo kosztów, jakie nie są zaliczane do zysków kapitałowych (stanowią one wówczas przychody z innych źródeł). Przykład przychodów z pochodnych instrumentów finansowych stanowiących przychody z innych źródeł, a nie z zysków kapitałowych, wskazał Dyrektor KIS w interpretacji indywidualnej z 26 kwietnia 2018 r.7 , który do innych źródeł zaliczył przychody z instrumentów zabezpieczających kurs walutowy konkretnych transakcji towarowych stanowiących główne źródło dochodu wnioskodawcy. Argumentem potwierdzającym takie stanowisko było to, że żadna z tych transakcji zabezpieczających nie miała charakteru spekulacyjnego, tj. nie była oderwana od transakcji towarowych. Do zysków kapitałowych zalicza się także przychody z tytułu uczestnictwa w funduszach inwestycyjnych oraz instytucjach wspólnego inwestowania, jak również przychody z tytułu zbycia tych praw (art. 7b ust. 1 pkt 6 lit. c u.p.d.o.p.). Do przychodów z zysków kapitałowych zalicza się przychód zarówno ze sprzedaży, jak i z umorzenia certyfikatów inwestycyjnych w zamkniętym funduszu inwestycyjnym. W konsekwencji wydatki poniesione na nabycie tych certyfikatów powinny stanowić koszty uzyskania przychodów w źródle „Przychody z zysków kapitałowych”. Z kolei przychody z tytułu udzielonych poręczeń i gwarancji nie powinny być zaliczane do zysków kapitałowych, gdyż zgodnie z interpretacją indywidualną z 20 września 2018 r.8 nie zostały wymienione w zamkniętym katalogu zawartym w art. 7b u.p.d.o.p.

1.3. Podział kosztów uzyskania przychodów z różnych źródeł

Obowiązek podziału na źródła dotyczy nie tylko przychodów, lecz także kosztów uzyskania przychodów. W przypadku kosztów bezpośrednio związanych z danym źródłem przychodu ich alokacja do odpowiedniego źródła nie stanowi problemu. W przypadku tzw. kosztów wspólnych, czyli takich, których nie można jednoznacznie przypisać do jednego źródła przychodów, podział powinien nastąpić zgodnie z kluczem (współczynnikiem). Współczynnik wskazuje, jaki procent ogółu przychodów podatnika stanowi dane źródło przychodów, a tym samym ten sam procent kosztów wspólnych zostanie przypisany do danego źródła.

Przykład

Jednostka wykazuje 900 000 zł przychodów, z czego 180 000 zł stanowią przychody z zysków kapitałowych, a 720 000 zł to przychody z pozostałej działalności gospodarczej. Koszty uzyskania przychodów wyniosły 860 000 zł, z czego 120 000 zł to koszty bezpośrednio związane z przychodami z zysków kapitałowych, 650 000 zł – koszty uzyskania przychodów z pozostałej działalności gospodarczej, a 90 000 zł stanowią koszty wspólne obu źródeł powstawania przychodów.

Wówczas:

1) współczynnik przychodów zzysków kapitałowych wyniesie: 180 000 ÷ 900 000 × 100% = 20%;

2) podział kosztów wspólnych nastąpi zgodnie z obliczeniami:

a) część kosztów wspólnych przypadająca na przychody z zysków kapitałowych wynosi: 20% × 90 000 = 18 000 zł,

b) część kosztów wspólnych przypadająca na przychody z pozostałej działalności gospodarczej wynosi: 80% × 90 000 = 72 000 zł.

Finalnie jednostka wykaże:

1) przychody z zysków kapitałowych w kwocie 180 000 zł – koszty uzyskania przychodów wyniosą 138 000 zł (tj. 120 000 + 18 000),

2) przychody z pozostałej działalności gospodarczej w kwocie 720 000 zł – koszty uzyskania przychodów wyniosą 722 000 zł (tj. 650 000 + 72 000).

Zatem jednostka rozpozna zysk na dochodach z zysków kapitałowych i stratę na dochodach z pozostałej działalności gospodarczej. Zysk i strata nie podlegają kompensacie i są wykazywane osobno.

Zgodnie z nowymi przepisami, wprowadzonymi przez ustawę zmieniającą, zarówno przychody z obu źródeł (z zysków kapitałowych i z pozostałej działalności gospodarczej), jak i ewentualnie poniesiona strata są rozliczane oddzielnie.

Różnica między przychodami a kosztami ich uzyskania z danego źródła stanowi dochód (stratę) podatkowy z danego źródła przychodów. Dochód jest opodatkowany stawką CIT 19%. Strata może być natomiast rozliczona w czasie. Podatnik będzie mógł obniżyć swój dochód osiągnięty z danego źródła przychodów w kolejnych pięciu latach podatkowych o wysokość straty poniesionej w danym roku podatkowym w danym źródle przychodów, przy czym wysokość takiego obniżenia nie może przekroczyć w danym roku podatkowym 50% kwoty straty. Opodatkowaniu CIT podlega osobno dochód z każdego źródła (osobno dochód z przychodów z zysków kapitałowych, osobno dochód z pozostałej działalności gospodarczej), bez możliwości odliczenia od dochodu z jednego źródła straty poniesionej z drugiego źródła przychodów.

W przypadku gdy podatnik z jednego i drugiego źródła dochodów osiągnie dochód, wówczas jest on opodatkowany stawką 19%. Jeżeli jednak podatnik z jednego źródła (np. z przychodów z pozostałej działalności gospodarczej) wykaże dochód do opodatkowania, a z drugiego źródła dochodów (np. przychodów z zysków kapitałowych) stratę, to niemożliwe jest odliczenie od dochodu z jednego źródła straty poniesionej z drugiego.

Przykład

Jednostka A osiągnęła dochód ze źródła przychodów z zysków kapitałowych w kwocie 100 000 zł oraz dochód z pozostałej działalności gospodarczej w wysokości 1000000zł. Wtakim przypadku opodatkowaniu stawką 19% będzie podlegał cały dochód w wysokości 1 100 000 zł.

Jednostka B uzyskała dochód do opodatkowania z pozostałej działalności gospodarczej w wysokości 5 000 000 zł i stratę z zysków kapitałowych w kwocie 2 000 000 zł. W takiej sytuacji jednostka nie może pomniejszyć osiągniętego dochodu z pozostałej działalności gospodarczej o stratę z zysków kapitałowych. Podatek do zapłaty wyniesie: 5 000 000 × 19%, z kolei strata z zysków kapitałowych będzie możliwa do rozliczenia w latach następnych, jednak wyłącznie od dochodów osiągniętych z zysków kapitałowych.

Co ważne, zgodnie z przepisami przejściowymi w przypadku straty podatkowej poniesionej przed wejściem w życie ustawy zmieniającej jej odliczanie będzie kontynuowane na starych zasadach. To oznacza, że odliczenie strat z lat podatkowych rozpoczętych przed 1 stycznia 2018 r. będzie dokonywane od sumy wszystkich dochodów, niezależnie od źródła ich uzyskania, i to podatnik będzie dokonywał wyboru, w jakiej proporcji i kolejności rozliczy te straty.

Przykład

W 2016 r. podatnik osiągnął stratę w wysokości 360 000 zł. W 2017 r. osiągnął dochód w wysokości 12 000 zł, w związku z czym był w stanie odliczyć stratę w wysokości 12 000 zł. W 2018 r. podatnik osiągnął stratę z pozostałej działalności gospodarczej w wysokości 30 000 zł oraz zysk z przychodów z zysków kapitałowych w wysokości 200 000 zł. Wówczas, jako że strata została poniesiona przed wejściem w życie nowych przepisów, podatnik może ją odliczyć na starych zasadach.

W 2018 r. podatnik nie może odliczyć od przychodów z zysków kapitałowych straty z pozostałej działalności gospodarczej, ale ma prawo do odliczenia – na starych zasadach – 50% straty poniesionej w latach ubiegłych, tj. 180 000 zł.

Wobec powyższego podatnik za 2018 r.:

1) wykaże stratę z pozostałej działalności gospodarczej w wysokości 30 000 zł (którą będzie mógł odliczyć w następnych latach, jednak tylko od przychodów z pozostałej działalności gospodarczej),

2) wykaże zysk z przychodów z zysków kapitałowych w kwocie 20 000 zł (tj. dochód 200 000 zł pomniejszony o stratę z lat ubiegłych do odliczenia w maksymalnej kwocie 180 000 zł),

3) będzie miał 168 000 zł straty z lat ubiegłych, którą może odliczyć od dowolnego źródła przychodów.

1.4. Podział źródeł przychodów – podatnicy PIT

Przed wejściem w życie ustawy zmieniającej wspólnicy spółek, które nie były podatnikami CIT, dzielili między siebie przychody i koszty uzyskania przychodów proporcjonalnie w stosunku do posiadanych udziałów w spółce. Po wprowadzeniu nowych przepisów dodatkowo, obok podziału zgodnie z posiadanymi przez wspólników udziałami, podatnicy muszą również dokonywać podziału przychodów i kosztów ich uzyskania na te z zysków kapitałowych i te z pozostałej działalności gospodarczej.

Przykład

Jan Kowalski i Jan Nowak są wspólnikami spółki jawnej, przy czym Jan Kowalski ma 60% udziałów współce, a Jan Nowak 40%. Spółka osiągnęła przychody w wysokości 2 000 000 zł, z czego 60 000 zł to przychody z zysków kapitałowych. Koszty uzyskania przychodów wyniosły 1 800 000 zł, z czego 40 000 zł to koszty związane z uzyskaniem przychodów z zysków kapitałowych, a 120 000 to koszty wspólne obu źródeł przychodów, niedające się przyporządkować jednoznacznie do żadnego źródła przychodów.

Wówczas:

Jan Kowalski rozpozna:

1) przychody ogółem w kwocie: 60% × 2 000 000 = 1 200 000 zł, z czego:

a) przychody z zysków kapitałowych w kwocie: 60% × 60 000 = 36 000 zł,

b) przychody z pozostałej działalności gospodarczej: (2 000 000 − 60 000) × 60% = 1 164 000 zł. Współczynnik alokacji kosztów wyniesie: 36 000 ÷ 1 200 000 × 100% = 3%;

2) koszty uzyskania przychodów ogółem: 1 800 000 × 60% = 1 080 000 zł, z czego

a) koszty uzyskania przychodów z zysków kapitałowych: 40 000 × 60% = 24 000 zł,

b) koszty uzyskania przychodów z pozostałej działalności gospodarczej: (1 800 000 − 40 000 − 120 000 zł) × 60% = 984 000 zł;

3) koszty wspólne obu źródeł przychodów: 120 000 × 60% = 72 000 zł;

4) koszty wspólne przypadające na przychody z zysków kapitałowych: 72 000 × 3% = 2160 zł;

5) koszty wspólne przypadające na przychody z pozostałej działalności gospodarczej: 72 000 × 97% = 69 840 zł.

Jan Kowalski finalnie wykaże:

1) przychody z zysków kapitałowych – 36 000 zł,

2) koszty uzyskania przychodów z zysków kapitałowych – 26 160 zł (tj. 24 000 + 2160),

3) przychody z pozostałej działalności gospodarczej – 1 164 000 zł,

4) koszty uzyskania przychodów z działalności gospodarczej – 1 053 840 zł (tj. 984 000 + 69 840).

Jan Nowak rozpozna:

1) przychody ogółem w kwocie: 40% × 2 000 000 = 800 000 zł, z czego:

a) przychody z zysków kapitałowych w kwocie: 40% × 60 000 = 24 000 zł,

b) przychody z pozostałej działalności gospodarczej: (2 000 000 − 60 000) × 40% = 776 000 zł. Współczynnik alokacji kosztów wyniesie: 24 000 ÷ 800 000 = 3%;

2) koszty uzyskania przychodów ogółem: 1 800 000 × 40% = 720 000 zł, z czego:

a) koszty uzyskania przychodów z zysków kapitałowych: 40 000 × 40% = 16 000 zł,

b) koszty uzyskania przychodów z pozostałej działalności gospodarczej:

(1 800 000 − 40 000 − 120 000) × 40% = 656 000 zł;

3) koszty wspólne obu źródeł przychodów: 120 000 × 40% = 48 000 zł;

4) koszty wspólne przypadające na przychody z zysków kapitałowych: 48 000 × 3% = 1440 zł;

5) koszty wspólne przypadające na przychody z pozostałej działalności gospodarczej: 48 000 × 97% = 46 560 zł.

Jan Nowak finalnie wykaże:

1) przychody z zysków kapitałowych – 24 000 zł,

2) koszty uzyskania przychodów z zysków kapitałowych – 17 440 zł (tj. 16 000 + 1440),

3) przychody z pozostałej działalności gospodarczej – 776 000 zł,

4) koszty uzyskania przychodów z działalności gospodarczej – 702 560 zł (tj. 656 000 + 46 560).

1.5. Przychód z tytułu udziału w zyskach osób prawnych

Wydzielenie dwóch źródeł przychodów nie koliduje z zasadą opodatkowania przychodów (dochodów) o szczególnym charakterze, które stanowią tzw. dochód z tytułu udziału wzyskach osób prawnych. W nowych przepisach nadal obowiązuje zasada, że podatnik przy ustalaniu wysokości dochodu lub straty nie uwzględnia m.in. przychodu (dochodu) uzyskanego z udziału w zyskach osób prawnych. Podatek od tych dochodów (19%) jest pobierany przez płatnika, z zastrzeżeniem sytuacji, gdy możliwe jest zastosowanie ewentualnego zwolnienia z opodatkowania. Co ważne, nowe przepisy ograniczyły zwolnienie z opodatkowania dochodów z tytułu udziału w zyskach osób prawnych (aktualnie wymienionych w art. 7b ust. 1 pkt 1 u.p.d.o.p.) jedynie do trzech rodzajów przychodów:

1) z tytułu dywidendy,

2) z tytułu podwyższenia kapitału zakładowego z zysku oraz

3) z tytułu niepodzielonych zysków i zysków przeznaczonych na inne kapitały niż kapitał zakładowy w przypadku przekształcenia spółki w spółkę niebędącą podatnikiem CIT.

2. Bilansowe rozróżnienie przychodów z zysków kapitałowych i przychodów z pozostałej działalności gospodarczej

Co do zasady wzór rachunku wyników (stanowiący załącznik do ustawy z 29 września 1994 r. o rachunkowości9 (dalej u.o.r.) Nr 1 lub Nr 4, 5 czy 6 dla jednostek, które mają prawo do korzystania z uproszczeń) nie przewiduje podziału przychodów na przychody z zysków kapitałowych oraz pozostałe źródła przychodów, podobnie jak nie przewiduje rozdziału kosztów na związane z uzyskanymi przychodami z zysków kapitałowych i pozostałe. Prawo bilansowe rozróżnia następujące kategorie przychodów, które powinny zostać odpowiednio wydzielone w rachunku wyników:

1) przychody netto ze sprzedaży produktów, towarów i materiałów,

2) pozostałe przychody operacyjne,

3) przychody finansowe.

Co do zasady również koszty są podzielone na trzy główne kategorie:

1) koszty podstawowej działalności operacyjnej (w układzie porównawczym lub kalkulacyjnym),

2) pozostałe koszty operacyjne,

3) koszty finansowe.

Zarówno przychody, jak i koszty finansowe nie są tożsame z przychodami z zysków kapitałowych i kosztami ich osiągnięcia. Swoim zakresem obejmują o wiele szersze spektrum zdarzeń gospodarczych (jak chociażby różnice kursowe od rozrachunków z kontrahentami). Z kolei zakres przychodów z zysków kapitałowych i przypisanych im kosztów również wykracza poza przychody i koszty finansowe ujmowane zgodnie z u.o.r. W art. 24 u.o.r. zobowiązano podmioty gospodarcze do takiego prowadzenia ksiąg rachunkowych, aby na ich podstawie możliwe było poprawne sporządzenie zarówno sprawozdań finansowych, jak i deklaracji podatkowych oraz dokonanie odpowiednich rozliczeń finansowych. W związku z tym w przypadku wymaganego w prawie podatkowym rozgraniczenia przychodów z zysków kapitałowych i przychodów z pozostałej działalności gospodarczej ewidencja bilansowa powinna zostać tak przekonstruowana, aby umożliwić wydzielenie przychodów z zysków kapitałowych oraz kosztów związanych z ich osiągnięciem w celu obliczenia wielkości dochodu z zysków kapitałowych i dochodów związanych z pozostałą działalnością.

Niezbędne jest zatem wyróżnienie w ewidencji analitycznej spośród różnych kategorii przychodów finansowych i kosztów finansowych tych, które zgodnie z u.p.d.o.p. stanowią przychody z zysków kapitałowych. Wydzielenie tych kategorii wymaga odpowiednich zmian w planie kont jednostki, a tym samym – aktualizacji polityki rachunkowości przez kierownika jednostki. Jednak podatkowe przychody z zysków kapitałowych mogą być ukryte nie tylko na kontach przychodów i kosztów finansowych, lecz także wśród innych przychodów i kosztów. Przykładowo przychody z praw majątkowych (autorskich lub pokrewnych praw majątkowych, licencji, praw własności przemysłowej oraz know-how), które również podatkowo należy zaliczyć do przychodów z zysków kapitałowych i w związku z tym wyodrębnić, mogą nastręczać trudności w ich bilansowym wyodrębnieniu. Jednostka powinna więc na bieżąco sprawdzać, czy dany przychód nie powinien zostać podatkowo wyodrębniony. Jeżeli tak, to powinna odpowiednio rozbudować ewidencję analityczną w celu dokonania takiego wyodrębnienia na potrzeby przepisów podatkowych.

Przykład

Jednostka gospodarcza, aby spełnić wymóg art. 24 u.o.r., dostosowała zakładowy plan kont do konieczności wyodrębniania przychodów z zysków kapitałowych w następujący sposób:

1) spośród kategorii przychodów ze sprzedaży produktów, towarów i usług wydzieliła osobne konto do ewidencjonowania uzyskiwanych przychodów z tytułu oddania do użytkowania posiadanych praw majątkowych (na podstawie umowy leasingu – sytuacja dotyczy jednostek, które zajmują się leasingiem, wobec czego przychody z tytułu tych umów – opłaty leasingowe – są przychodami ich podstawowej działalności, z kolei w przypadku pozostałych jednostek należałoby wydzielić konto z tego tytułu z pozostałych przychodów operacyjnych);

2) spośród kategorii przychodów finansowych wydzieliła (oprócz istniejącego już podziału uwzględniającego odrębne konto dla ewidencjonowania przychodów w postaci otrzymanych dywidend) konto dla odsetek otrzymanych z tytułu pożyczek udzielonych spółkom wymienionym w art. 1 ust. 3 u.p.d.o.p.;

3) w ramach kont, na których są ewidencjonowane przychody finansowe z tytułu odsetek, dokonała podziału na otrzymane odsetki związane z zyskami kapitałowymi oraz pozostałe odsetki (np. od kontrahentów z tytułu opóźnień w zapłacie).

Można uznać, że skoro dotychczas jednostki wśród posiadanych kont (dla przykładu konta „Usługi obce”) wydzielały odpowiednie konta na potrzeby ujęcia kosztów uzyskania przychodów i niestanowiących kosztów uzyskania przychodów („Usługi obce koszty uzyskania przychodów” i „Usługi obce niestanowiące kosztów uzyskania przychodów”), to i w tym przypadku niektóre konta zostaną rozbite na dwie części: konta „przychodów kapitałowych” i konta „przychodów niekapitałowych” (podobnie stanie się w przypadku kont kosztów bezpośrednich działalności).

W przypadku ewidencjonowania kosztów szczególna będzie sytuacja, w której jednostka gospodarcza (będąca spółką handlową, usługową czy produkcyjną) posiada wydzielony w strukturze organizacyjnej dział inwestycyjny, którego pracownicy mają za zadanie pomnażać jej majątek. Wówczas wydatki związane z tym działem, takie jak np. wynagrodzenia pracowników lub koszty usług doradztwa, należy wyodrębnić w księgach, aby możliwe było ich przypisanie do przychodów z zysków kapitałowych. Faktycznie również powinno nastąpić przypisanie części kosztów pośrednich (jak koszty ogólnego zarządu czy koszty sprzedaży) do przychodów z zysków kapitałowych, jednak przepisy podatkowe nie wskazują, na podstawie jakiego klucza rozliczeniowego takie przypisanie powinno nastąpić. Co do zasady należy przyjąć, że rozliczenia można dokonać proporcjonalnie do wielkości przychodów osiągniętych z danego źródła (z zysków kapitałowych i pozostałych przychodów). Zastosowanie danego klucza rozliczeniowego skutkuje tym, że trzeba będzie go stosować w zasadzie do każdej otrzymanej faktury kosztowej. Co więcej, warto, aby jednostki już w momencie formułowania różnych umów zaznaczały, jakiej działalności (z zysków kapitałowych czy pozostałej) będzie ona dotyczyła.

W interpretacji indywidualnej z 20 września 2018 r.10 organ podatkowy wyjaśnił, że proporcję, zgodnie z którą koszty przyporządkowuje się do źródeł przychodów, ustala się dopiero na koniec roku podatkowego.

Zasady proporcjonalnego podziału kosztów pośrednich nie powinny mieć zastosowania do przychodów opodatkowanych ryczałtowo (dotyczy to np. dywidend), ponieważ odnoszą się one tylko do tych przychodów, które mogą być pomniejszone o koszty. W konsekwencji, dokonując podziału kosztów pośrednich przy zastosowaniu klucza przychodowego, nie należy uwzględniać przychodów opodatkowanych ryczałtowo, co potwierdza m.in. interpretacja indywidualna z 16 maja 2018 r.11. Podobnie, w razie otrzymania przychodów, które są zwolnione z opodatkowania, nie należy ich uwzględniać przy podziale kosztów pośrednich.

Przykład

Jednostka, która dokonuje licznych inwestycji finansowych, ustaliła, że 10% jej wszystkich przychodów stanowią przychody z tytułu zysków kapitałowych. Zaczęła więc stosować klucz rozliczeniowy 1:9, zgodnie z którym w przypadku faktur kosztowych dotyczących ogólnego zarządu każda faktura zostaje rozbita: 90% kwoty wskazanej w fakturze stanowi odpowiedni koszt, a 10% zostaje opisanych jako koszty uzyskania przychodów z zysków kapitałowych (jako koszt pośredni). W przypadku poniesionych bezpośrednich kosztów związanych z dokonywanymi inwestycjami w całości są one uznawane za koszty uzyskania przychodów z zysków kapitałowych, a wszelkie pozostałe koszty rozlicza się na zasadach dotychczasowych, gdyż nie wiążą się one z przychodami z zysków kapitałowych.

Zatem począwszy od 1 stycznia 2018 r., w związku ze zmianami w przepisach podatkowych, jednostki w księgach rachunkowych muszą dokonywać rozdzielenia przychodów na podstawowe oraz kapitałowe. Tym przychodom trzeba również przyporządkowywać koszty – zarówno bezpośrednie, jak i pośrednie. Wyodrębnianie w ewidencji źródeł przychodu kapitałowych i pozostałych (operacyjnych) będzie wiązało się z poniesieniem znacznego nakładu pracy na reorganizację ewidencji księgowej, przede wszystkim w zakresie dostosowania kont księgowych (rozbudowania ewidencji analitycznej) i wdrożenia mechanizmów, które pozwolą na prawidłowe przyporządkowanie kosztów pośrednich do poszczególnych źródeł przychodów. Jak stwierdził organ podatkowy w interpretacji indywidualnej z 28 marca 2018 r.12, przypisanie kosztów pośrednich do poszczególnych źródeł przychodów powinno nastąpić na podstawie właściwie sporządzonych dokumentów i prowadzonych ksiąg podatkowych, a klucz przychodowy ma zastosowanie dopiero wtedy, gdy nie jest możliwe dokładne przyporządkowanie kosztów do poszczególnych źródeł przychodów.

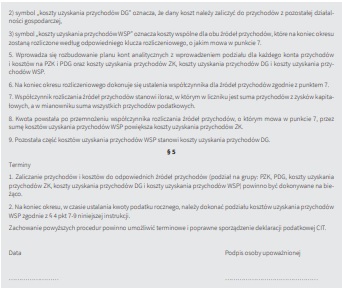

3. Wyjaśnienia do wzoru instrukcji

Wprowadzenie instrukcji podziału przychodów i kosztów ich uzyskania na te pochodzące ze źródła przychodów z zysków kapitałowych i te z pozostałej działalności operacyjnej pozwoli na bieżące ewidencyjne rozdzielanie poszczególnych źródeł przychodów, co przełoży się na poprawność sporządzonej rocznej deklaracji podatkowej, jak również pozwoli na wypełnienie zapisów u.o.r. stanowiących, że ewidencja księgowa powinna umożliwić także poprawne rozliczenie deklaracji podatkowych.

3.1. Osoby odpowiedzialne

Zgodnie z art. 4 ust. 5 u.o.r. kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości. Nawet jeżeli ta odpowiedzialność została przekazana na piśmie (np. księgowej lub biuru rachunkowemu), to kierownik jednostki i tak ponosi odpowiedzialność z tytułu nadzoru. Przepisy u.o.r. (art. 24 ust. 5) wskazują natomiast, że księgi rachunkowe należy prowadzić w taki sposób, aby na ich podstawie było możliwe również sporządzenie deklaracji podatkowych.

W praktyce zazwyczaj obowiązki związane z rozliczeniem podatku dochodowego należą do działu księgowości, głównej księgowej lub biura rachunkowego, które prowadzi ewidencję na podstawie dokumentów otrzymywanych od jednostki.

3.2. Cel

Celem wprowadzenia instrukcji podziału przychodów i kosztów ich uzyskania na te pochodzące ze źródła przychodów z zysków kapitałowych i te z pozostałej działalności operacyjnej jest dopełnienie wymogów określonych przez nowo wprowadzone do u.p.d.o.p. regulacje oraz poprawne:

1) sporządzenie deklaracji podatkowej,

2) obliczenie podatku do zapłaty.

3.3. Procedury

Instrukcja podatkowego rozdzielania źródeł przychodów reguluje sposób postępowania w celu dopełnienia wymogów prawa podatkowego, które nakazują wydzielenie dochodów (przychodów) z zysków kapitałowych od dochodów (przychodów) z pozostałej działalności gospodarczej. Rozdzielenie źródeł przychodów jest niezbędne do prawidłowego obliczenia kwoty podatku do zapłaty czy straty do odliczenia.

3.4. Terminy

Instrukcja podziału przychodów i kosztów na źródła przychodów, zgodnie z nowym prawem podatkowym, powinna zostać wprowadzona w terminie umożliwiającym sporządzenie deklaracji podatkowej i prawidłowe rozliczenie CIT. W związku z faktem, że instrukcja może wprowadzać zmiany w planie kont, należy ją wprowadzić począwszy od nowego roku obrotowego, w którym mają zastosowanie nowe przepisy podatkowe, tak aby było możliwe zastosowanie zaktualizowanego planu kont począwszy od nowego roku obrotowego. Wprowadzenie instrukcji na początku roku umożliwia również bieżące rozdzielanie przychodów i kosztów ze względu na źródła przychodów.

3.5. Przechowywanie dokumentów

Okres przechowywania instrukcji nie jest określony prawem. Co do zasady instrukcję przechowuje się zgodnie z okresem przedawnienia zobowiązań podatkowych. Warto ją przechowywać do 5 lat od zakończenia roku podatkowego, w którym rozdzielanie przychodów podatkowych było dokonywane na podstawie niniejszej instrukcji.

4. Instrukcja podatkowego rozdzielania źródeł przychodów

_____________________________________________________________________

1 Dz.U. 2017 poz. 2175.

2 T.j. Dz.U. 2019 poz. 865.

3 Sygn. 0111-KDIB1-3.4010.265.2018.1.MO, Legalis.

4 Sygn. 0114-KDIP2-2.4010.259.2018.1.AG, Legalis.

5 Nr DD6.054.9.2018.

6 Por. interpretacje indywidualne Dyrektora KIS: z 10 sierpnia 2018 r., nr 0111-KDIB2-3.4010.86.2018.3.KK, Legalis); z 3 sierpnia 2018 r., nr 0114-KDIP2-2.4010.346.2018.1.AG, Legalis i z 9 marca 2018 r., nr 0114-KDIP2-2.4010.2.2018.1.AG, Legalis.

7 Nr 0111-KDIB2-1.4010.72.2018.2.BKD, Legalis.

8 Nr 0114-KDIP2-2.4010.271.2018.1.SO, Legalis.

9 T.j. Dz.U. 2018 poz. 395 ze zm.

10 Sygn. 0114-KDIP2-2.4010.271.2018.1.SO, Legalis.

11 Sygn. 0114-KDIP2-3.4010.89.2018.1.MC, Legalis.

12 Sygn. 0111-KDIB1-2.4010.56.2018.1.MS, Legalis.