Głównym celem jaki przyświecał autorowi tego artykułu było stworzenie przeglądu różnego rodzaju absurdalnych albo brzmiących absurdalnie pomysłów związanych z nakładanymi podatkami.

W miarę możliwości przy każdym wskazanym przykładzie autor starał się, chociaż zdawkowo, wskazać na szerszy kontekst wprowadzenia takiego, a nie innego podatku. Wbrew bowiem obiegowej opinii często wprowadzane podatki mają jakiś sens, lub chociaż jego zalążek, oraz konkretny cel. Aczkolwiek warto podkreślić, że nie zawsze jest on nakierowany na dobro osób go płacących. Często związany jest ze zmianami społecznymi, industrialnymi czy kulturowymi.

Podatki w historycznych oparach absurdu

Podatki towarzyszą ludzkości praktycznie od początku jej istnienia, a na pewno od początku istnienia społeczności. Wiemy, że już w starożytnym Egipcie rolnicy płacili podatki w płodach rolnych, rzemieślnicy poprzez przekazanie części swoich wyrobów na wojsko i administracje a kupcy poprzez zapłatę daniny.

Zgodnie ze Starym Testamentem Izraelici płacili podatki w formie dziesięciny z całego swojego majątku na potrzeby zakonu1. Nawet budowa arki Noego, według Biblii, została pokryta dzięki wprowadzeniu samoopodatkowania oraz podatku pogłównego ustanowionego w wysokości pół szekla i obciążającego wszystkich mężczyzn powyżej 20 lat2 . W Biblii wskazano też pierwsze przepisy podatkowe mające ograniczyć „oszustwa podatkowe”3.

Już w starożytności ustanowione zostały podstawy reguł opodatkowania, noszących w sobie znamiona zarówno idei powszechności, jak i sprawiedliwości, dwóch filarów obecnych koncepcji opodatkowania. Także starożytni filozofowie nie powstrzymali się od komentowania spraw podatkowych. Żyjący na przełomie I i II w. p.n.e. Cyceron powiedział w końcu, że „podatki są sprężyną państwa”.

Podatki niekiedy wprowadza się nie tylko dla wzbogacenia skarbca, ale także dla ukształtowania pewnych postaw społecznych lub zmian kulturowych. Taki cel przyświecał carowi Piotrowi I Wielkiemu w XVII4. Jako pierwszy z carów rosyjskich podróżujących za granicę wybrał ciekawą formę podróży.

Pod aliasem Piotra Michajłowa przewodził rosyjskiej misji dyplomatycznej zwanej Wielkim Poselstwem, w trakcie której odwiedził mocarstwa krajów zachodnioeuropejskich, m. in państwa Rzeszy, Holandię oraz Anglię. Zafascynowany ich osiągnięciami technicznymi, organizacją i stosunkami społecznymi postanowił, w oparciu o doświadczenia podróży z lat 1697-1698, zmodernizować carską Rosję. Jednym z proponowanych rozwiązań było wprowadzenie podatku od bród. Zgodnie z przekazywaną legendą, Piotrowi Wielkiemu bardziej podobała się moda na peruki niż brody, dlatego chciał przeforsować takie zmiany kulturowe w swojej ojczyźnie. Wiadomo natomiast, że najłatwiej tego dokonać poprzez uderzenie po kieszeniach, niż po głowie. Stawka podatku była różna w zależności od statusu posiadacza brody. Osoby związane z dworem cesarskim, wojskiem lub rządem płaciły 60 rubli rocznie. Dla zamożnych kupców opłata wynosiła 100 rubli rocznie, natomiast pozostali kupcy i mieszczanie również płacili 60 rubli. Warto podkreślić, że mieszkańcy Moskwy płacili 30 rubli rocznie, natomiast chłopi obciążani byli podatkiem w wysokości dwóch i pół kopiejki5 , za każdym razem gdy wkraczali do miasta. Car udzielił policji specjalnych instrukcji oraz zezwoleń mających na celu wymuszenie do stosowania tych przepisów. Mianowicie mieli oni możliwość przymusowego i publicznego golenia bród mężczyznom, którzy odmawiali opłacenia podatku. Dowodem opłacenia podatku był specjalny miedziany albo srebrny „żeton za brodę”.

Rosyjski żeton za brodę z 1705 r., noszony jako dowód, że właściciel zapłacił podatek od brody nałożony przez Piotra Wielkiego

Nieprzewidzianym skutkiem wprowadzenia tego podatku było uczynienie z żetonu symbolu statusu finansowego i społecznego. Mogli go bowiem nosić wyłącznie ci, których stać było na opłacenie podatku. Podejrzewa się, że głównym celem reformy było osłabienie wpływów kościoła pośród bojarów, gdyż w tamtych czasach panowało przekonanie, iż noszenie brody jest wymogiem religijnym. Podatek ten został ostatecznie zniesiony w 1772 r.

Pomysł ten Piotr Wielki najprawdopodobniej zaczerpnął z Wielkiej Brytanii. Aczkolwiek brak jest dokumentacji potwierdzającej ten fakt. Wspominany jest on jednak przez Williama Andrewsa w swojej książce „At the Sign of the Barber’s Pole: Studies in Hirsute History”, z 1904 r. Podobno Henryk VIII w 1535 r. ustanowił ten podatek, jednocześnie samego siebie z niego zwalniając. Wysokość opłaty początkowo zależała od majętności posiadacza zarostu. Jedną z popularnych teorii, próbujących wyjaśnić brak dokumentacji związanej z tym podatkiem, jest powiązanie mody na zapuszczanie bród wśród szlachty tamtego okresu, które korelowało częstokroć z ich majętnością. Pojawienie się zatem swojskiego określenia „podatku od brody” mogło być po prostu uproszczonym określeniem ludności na jedną ze skomplikowanych podatkowych reform Tudorów.

Pozostając przy podatkach brytyjskich, w 1696 r. wprowadzono tam podatek od okien (ang. window tax). Jego celem było wprowadzenie opodatkowania zależnego od zamożności podatników. Powstał z powodu oporu społecznego, który pojawił się przy próbach wprowadzenia podatku dochodowego. O dziwo opór ten nie wynikał ze względów fiskalnych, ale uważano, że wgląd rządu w osobiste kwestie jakimi był roczny dochód, stanowił naruszenie obywatelskiej prywatności. Podatek składał się z dwóch części. Pierwsza stawka była zryczałtowana i wynosiła dwa szylingi na dom, natomiast druga była zależna od liczby okien powyżej dziesięciu na dom. Domy z liczbą okien pomiędzy dziesięć a dwadzieścia opodatkowane były dodatkową stawką czterech szylingów, a te z większą liczbą okien – stawką ośmiu szylingów6 . Płacony był on przez lokatora, nie zaś właściciela budynku. Podatek ten ulegał zmianom na przestrzeni lat, aż do jego odwołania w 1851 r. Jako ciekawostkę warto dodać, że podobny podatek został zaprojektowany w Szkocji przez Williama Pitta Młodszego. Podatek od okien dokładnie przeanalizowany przez Adama Smitha w swoim słynnym dziele o bogactwach narodów: „Liczbę okien można policzyć najczęściej z zewnątrz, a w każdym razie nie potrzeba wchodzić do każdego pokoju. (...) Podatek od okien, który obowiązuje obecnie (styczeń 1775), poza opłatą trzech szylingów od każdego domu w Anglii, a jednego szylinga w Szkocji, nakłada na każde okno opłatę wzrastającą w Anglii stopniowo od 2 pensów, co stanowi najniższą stawkę podatkową od domów, które nie mają więcej niż siedem okien – aż do dwóch szylingów – najwyższej stawki, jaką stosuje się dla domów o dwudziestu pięciu i więcej oknach”7.

Wielka Brytania ma całkiem bogatą historię odnośnie do dziwnych podatków budowlanych. Kolejnym pomysłem było bowiem wprowadzenie podatku od cegieł w 1784 r., ogłoszonego w celu pokrycia kosztów przegranej wojny z amerykańskimi koloniami, znanej jako Wojna o Niepodległość Stanów Zjednoczonych. Już w latach wcześniejszych próbowano go zaimplementować, ale spotkało się to z oporem brytyjskiego parlamentu.

Przeciwnicy podnosili, że podatek ten dotknąłby głównie biednych, gdyż bogatsi jako głównego budulca używali kamienia i marmuru. Wkrótce jednak rosnąca popularność cegły w Wielkiej Brytanii, pozwoliła na wprowadzenie danego podatku. Opodatkowane cegły zawierały odcisk „akcyza” (z ang. excise) wypalony w trakcie ostatniej obróbki dzięki odpowiedniej foremce. Stawka wynosiła początkowo 2 szylingi i 6 pensów za tysiąc cegieł, ale szybko, gdyż w 1805 r., wzrosła do 5 szylingów i 10 pensów. Przedsiębiorczy Brytyjczycy znaleźli sposób na zmniejszenie obciążeń fiskalnych poprzez zwiększanie rozmiarów cegieł niemalże dwukrotnie8 . Oczywiście parlament odpowiedział wprowadzeniem przepisów ograniczających wielkość produkowanych cegieł, do wymiaru 254 mm × 127 mm × 76 mm i wprowadzeniem podwójnej taksacji cegieł przekraczających te warunki. Ostatecznie podatek ten został zniesiony w 1850 r., co wywołało nieprzewidziany skutek w postaci boomu budowlanego i charakterystyczny „ceglany” wygląd miast ery wiktoriańskiej.

Chociaż Wielka Brytania ma zdecydowanie bogatą tradycję „opodatkowania wszystkiego co wpada w oko”, to jeden z najdziwniejszych podatków w historii nie został wprowadzony akurat tam. Co mogło być dziwniejsze od wymienionych powyżej podatków oraz podatku od liczby posiadanych kapeluszy, podatku od produkcji świec, szkła i szyb, podatku tapet ściennych, podatku od posiadania pieca/ komina oraz podatku od tchórzostwa?9 Otóż są to podatki od snu, posiadania dzieci, śpiewania, bicia w bębny, dzwonienia na dzwonkach czy możliwości zatańczenia na ślubie. Podatki te wprowadzone zostały przez dalajlamę przełomu XIX i XX w., Thubtena Gyatso. Stanowiły one zaledwie ułamek z niemalże dwustu różnego rodzaju podatków pracowniczych i pańszczyźnianych nałożonych przez tybetańskie władze zwane Gaxag10.

Podatkowe absurdy Zachodu (i nie tylko)

Nakładanie dziwnych podatków, albo ich kontynuacja, to nie tylko odległa dziedzina historii. Wiele z takich rozwiązań można zauważyć nawet w obecnych czasach. Zarówno na zachód, jak i wschód od granic Polski, w przypadku podatków ogólnopaństwowych, federalnych, a także lokalnych.

Tym ostatnim przypadkiem może być podatek od solariów. Jeden jego wariant obowiązuje w miasteczku Essen w zachodnich Niemczech, gdzie właściciele solariów płacą 20 euro miesięcznie za każde posiadane łóżko. Podobny podatek został ustanowiony w Stanach Zjednoczonych za czasów administracji prezydenta Obamy, ale w tym wypadku ponoszony jest on przez użytkowników. Każdy obywatel chcący poprawić swoją opaleniznę musi dodatkowo uiścić opłatę w wysokości 10% ceny usługi. Rozwiązanie to stanowi jeden z podatków od szkodliwości, zwanych sin tax. Innym regionalnym podatkiem jest wprowadzony w Walonii, jednym z belgijskich regionów, podatek od grillowania. Mieszkańcy muszą odprowadzić 20 euro podatku od każdego takiego przypadku. Nie ma w tym wypadku znaczenia czy potrawy są mięsne, czy wegetariańskie.

Początkowo daniną regionalną był wymyślony w Stanach Zjednoczonych podatek od wygranych. Zapoczątkował go stan Kalifornia, nakładając go na zwycięzców meczów koszykarskich. Co ciekawe, istnienie podatku rozpoczęło się to od wygranej Chicago Bulls z Los Angeles Lakers. Czyżby była więc to forma rewanżu? Wkrótce podobną opłatę wprowadziło 40 innych stanów USA. W ciągu dwóch lat Skarb Państwa zasiliła kwota niemal 102 milionów dolarów. To spowodowało, że podatek został rozciągnięty również na inne dyscypliny sportowe.

Do kategorii podatków państwowych można zaliczyć m. in. podatek od basenów jako dóbr luksusowych, które muszą płacić osoby prywatne w Grecji. Do namierzania nieuczciwych podatników urzędy skarbowe zaczęły wykorzystywać drony. W odpowiedzi Grecy zaczęli zakrywać baseny brezentami w kolorze trawy11.

Dość kontrowersyjne rozwiązanie, ze względów zarówno moralnych, jak i prawnych, wprowadzono w Bonn i Kolonii w Niemczech. Mowa o podatku od prostytucji. W miastach tych bowiem ten typ usług jest ściśle uregulowany pod względem prawnym, a władze Bonn udostępniły nawet specjalne automaty na ulicach miasta, w których można go uregulować. Prostytutka może być zatrudniona na podstawie umowy o pracę, jak również świadczyć usługi w ramach prowadzonej przez siebie działalności gospodarczej. Jeśli pracuje na pełny etat, musi uiścić podatek w wysokości 150 euro miesięcznie. W przypadku pracy na pół etatu danina wynosi 6 euro za każdy dzień pracy. W tym wypadku nie będzie pokusy u polskich organów skarbowych wykorzystania podobnych rozwiązań. W Polsce bowiem sama prostytucja nie jest nielegalna, aczkolwiek nielegalne jest czerpanie korzyści z cudzej prostytucji czyli sutenerstwo12. Potwierdził to również Dyrektor Krajowej Informacji Skarbowej13, stanowiąc, że nierząd, jako niemogący być przedmiotem prawnie skutecznej umowy, nie podlega opodatkowaniu podatkiem dochodowym.

Niesamowite rozwiązanie zostało wprowadzone w jednym z najbiedniejszych państw świata, jakim jest Nowa Gwinea. Jego mieszkańcy muszą płacić podatek za rok przeżyty bez konfliktów zbrojnych. E „pokój, jak prawie wszystkie sprawy tego świata, ma swoją cenę, wysoką, ale wymierną”14, zaskakującym jest, iż tak cenna rzecz została „wyceniona” na 17 euro rocznie.

Zdarza się jednak, że sama nazwa podatku jest dziwniejsza niż jego regulacje. Tak jest np. w przypadku podatku od rozwoju umiejętności, czyli tzw. SDL. Jest on stosowany w Republice Południowej Afryki, ale wbrew nazwie nie jest ono ponoszony przez ambitnych pracowników i obywateli chcących wzbogacić swoje CV o nowe umiejętności. Jest to po prostu danina zbierana od pracodawców, wynosząca 1% całej kwoty wszystkich płac, zaś uzyskane w ten sposób fundusze przeznaczane są na rozwój umiejętności, szczególnie wśród czarnoskórej ludności dotkniętej apartheidem.

Wśród innych wartych do wymienienia podatków należy wskazać:

• podatek od związków nieformalnych – czyli chiński sposób na konkubinat,

• podatek od jedzenia drewnianymi pałeczkami – czyli ograniczenie zużywania tych produktów jednorazowych w Chinach w celu ograniczenia wyrębu lasów15,

• podatek od tańca brzucha – czyli egipski belly dance tax, • podatek od cienia – nałożony na weneckich restauratorów,

• podatek od kurzu – wymyślony przez rząd Armenii i płacony w zależności od wielkości mieszkania,

• podatek od krowich gazów – czyli estoński pomysł na ekologię,

• podatek od kiełbaski – ale nie takiej zwykłej, tylko klasycznej, niemieckiej Curry-Wurst16,

• podatek od tatuaży i piercingu w USA,

• podatek od czarownic – aczkolwiek rumuńskie przepisy nie wymagają od nich kas fiskalnych.

I wiele, wiele innych…

Polacy nie gęsi i swoje absurdy mają

Jak to natomiast wygląda nad Wisłą? Można powiedzieć, że pod tym względem polscy prawodawcy nie różnią się aż tak bardzo od zagranicznych. Historycznie absurdalnych pomysłów było kilka, wtym znane powszechnie podymne, czyli podatek od kominów domostw, albo bykowe, co można by interpretować jako podatek od bezdzietności i stanu kawalerskiego. Nie był to osobny podatek per se, ale podwyższenie podatku dochodowego płaconego przez osoby bezdzietne, nieżonate i niezamężne, początkowo powyżej 21. roku życia, a od 1973 r. powyżej 25. roku życia. Co ciekawe, nazwa ta wzięła się prawdopodobnie od opłaty funkcjonującej w XVI wieku, a wnoszonej właścicielowi byka za pokrycie krowy17.

Współcześnie również istnieją ciekawe rozwiązanie podatkowe. Jednym z nich jest podatek od powietrza, zwany również potocznie podatkiem klimatycznym. Nie jest on przesadnie obciążającym kieszenie podatnika, ale trudno oprzeć się wrażeniu, że opodatkowanie czegoś tak niezbędnego do życia jak powietrze może wywołać wyłącznie nieprzychylne komentarze.

Stawka tej opłaty w 202118 wynosi maksymalnie 4,66 zł od osoby za nocleg w mieście mającym status uzdrowiska, 3,39 zł w miejscowości posiadającej status obszaru ochrony uzdrowiskowej i 2,41 zł w pozostałych. A zatem, dwutygodniowe wakacje w uzdrowisku w Świnoujściu dla trzyosobowej rodziny to koszt rzędu 170,52 zł. Na szczęście, albo nieszczęście, pobierany jest on lokalnie głównie przez miasta i gminy żyjące z turystyki, zaś sam podatek jest doliczany do opłaty pobytowej naliczanej przez hotele oraz pensjonaty. Tak więc w większości Polski obywatele mogą się cieszyć (niewysokiej jakości) powietrzem bez płacenia podatku.

Opodatkować można również „środki produkcji” powietrza, czym w świetle powyższego przykładu byłyby drzewa i podatek od lasów. W tym wypadku opodatkowani są właściciele, posiadacze oraz użytkownicy wieczyści lasów, podstawę opodatkowania stanowi zaś hektar powierzchni. Jego wysokość oblicza się na podstawie równowartości pieniężnej 0,220 m3 drewna, obliczonego według średniej sprzedaży drewna uzyskanej przez nadleśnictwo za pierwsze trzy kwartały roku poprzedzającego rok podatkowy19.

Poza podatkami, Polska ma też ciekawą historię akcyzową, czyli podatków od niektórych rodzajów wyrobów. Poza klasycznymi, znanymi nam opłatami akcyzowymi od alkoholu, papierosów czy samochodów, w dawnych czasach objęte tym podatkiem były m. in. drożdże, kwas octowy czy nawet zapalniczki albo karty do gry20. Co prawda większość z tych opłat dotyczyła lat 30. poprzedniego wieku, czyli okresu międzywojennego, jednak akcyza od kart do gry został zniesiona dopiero w 2009 r.21.

Zwykle bywa tak, że podatek płacimy od naszych decyzji. Pewnego rodzaju zachowań, które powodują powstanie obowiązku podatkowego. Czy można jednak opodatkować coś niezależnego od ludzkiej woli? Najwyraźniej tak, bowiem w Polsce wprowadzony został również podatek od deszczu22. Chociaż w tym wypadku jego nazwa jest dziwniejsza od samej podstawy opodatkowania, gdyż wbrew pierwszym skojarzeniom nie jest on płacony w wypadku opadów. Jego ciężar ponoszą głównie przedsiębiorcy, gdyż zgodnie z zapisem ustawy opłatą za usługi wodne, jak jest to określane w języku prawniczym, ponosi się za „zmniejszenie naturalnej retencji terenowej na skutek wykonywania na nieruchomości o powierzchni powyżej 3500 m2 robót lub obiektów budowlanych trwale związanych z gruntem, mających wpływ na zmniejszenie tej retencji przez wyłączenie więcej niż 70% powierzchni nieruchomości z powierzchni biologicznie czynnej na obszarach nieujętych w systemy kanalizacji otwartej lub zamkniętej”23. Stawki wtakim wypadku są następujące24:

• bez urządzeń do retencjonowania wody z powierzchni uszczelnionych trwale związanych z gruntem - 1,00 zł za 1 m2 na 1 rok,

• z urządzeniami do retencjonowania wody z powierzchni uszczelnionych o pojemności do 10% odpływu rocznego z powierzchni uszczelnionych trwale związanych z gruntem - 0,60 zł za 1 m2 na 1 rok,

• z urządzeniami do retencjonowania wody z powierzchni uszczelnionych o pojemności od 10 do 30% odpływu rocznego z powierzchni uszczelnionych trwale związanych z gruntem - 0,30 zł za 1 m2 na 1 rok,

• z urządzeniami do retencjonowania wody z powierzchni uszczelnionych o pojemności powyżej 30% odpływu rocznego z powierzchni uszczelnionych trwale związanych z gruntem - 0,10 zł za 1 m2 na 1 rok

W konsultacjach publicznych obecnie znajduje się projekt zmian w zakresie tej opłaty, które mogą spowodować zwiększenie liczby podmiotów odpowiedzialnych za zapłaty tego podatku, poprzez zmianę progu do 600 m2 oraz 50% zabudowy.

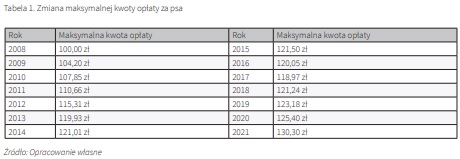

Innym ciekawym przykładem jest podatek od posiadania psa. Różni się on w każdej gminie, gdyż jest ustalany oddzielnie. Jego maksymalna wartość wynosi 130,30 zł rocznie25. W obecnym stanie prawnym danina ta i tak została poprawiona, gdyż od 1 stycznia 2008 r. gminy mają możliwość decydowania o pobieraniu tych opłat, podczas gdy od 1985 r. podatek ten był obligatoryjnie płacony przez wszystkich zobowiązanych. Stanowi to więc powrót do jeszcze wcześniejszych, fakultatywnych regulacji, wprowadzanych uchwałą rady narodowej w czasach PRL.

Początkowo opłata ta miała być ponoszona w celu zapewnienia darmowych szczepień dla ukochanych czworonogów. Obecnie ulga ta została zniesiona, ale limit maksymalnej kwoty jest niemalże co roku podnoszony, co obrazuje poniższa tabela. Jakie zatem jest wyjaśnienie dla potrzeby uiszczania tego podatku i czemu dotyka to wyłącznie właścicieli psów? Na to pytanie mogą odpowiedzieć wyłącznie prawodawcy26.

Na koniec zaś warto wspomnieć o, lekko naciągając pewne definicje, prawdziwym mistrzostwie w kategoriach opodatkowania, czyli podatku od podatku. Mowa tutaj oczywiście o produktach objętych akcyzą, która jest podatkiem, i dodatkowo objętych podatkiem VAT. Nie potrzeba specjalisty, żeby zauważyć, że akcyza, która składa się na cenę netto widniejącą na dystrybutorach paliwa, jest również opodatkowana. Powoduje to więc sytuację, w której płacimy podatek obrotowy od akcyzy. Nie jest to koncepcja ściśle polska, gdyż wiele państw stosuje takie same rozwiązania, i nie można odmówić jej finezji. Podsumowanie Powyższe opracowanie nie wyczerpuje w najmniejszym stopniu zagadnienia dziwnych oraz niespotykanych nigdzie indziej form oraz pomysłów podatkowych. Warto jednak zauważyć, że chociaż zdecydowana część z obecnie obowiązujących podatków jest faktycznie nietypowa, to wysokość ich obciążenia jest raczej niska dla pojedynczego obywatela, a wpływy do budżetu wynikają raczej z powszechności takiego opodatkowania. Wydaje się, że na świecie nie ma rzeczy nie do opodatkowania.

______________________

1 Księga Kapłańska 27:30; Księga Liczb 18:26; Księga Powtórzonego Prawa 14:24;

2 Księga Kronik 31:5, [w:] Biblia Tysiąclecia. Poznań, 2003, 2 Ks. Z. Żywica, Historia i wartość biblijnego podatku świątynnego, Wyd. Ełckie Studia Teologiczne. Instytut Teologiczny Diecezji Ełckiej 2001, t. 2, s. 343

3 Księga Wyjścia 30:15 „Bogaty nie będzie zwiększał, a ubogi nie będzie zmniejszał wagi pół sykla, aby złożyć ofiarę Panu na przebłaganie za swe życie”.

4 Rządził on w latach 1682-1725

5 Drobna moneta równa 1/100 rubla

6 XVII-XVIII w. szyling stanowił ekwiwalent 6,99 funtów w 2019 r. zgodnie z UK Retail Price Index inflation figures are based on data from Clark, Gregory (2017). „The Annual RPI and Average Earnings for Britain, 1209 to Present (New Series)”. MeasuringWorth. Retrieved 2 February 2020

7 Smith A., Badania nad przyczyną bogactwa narodów. Tom II, PWN, 1954, s. 615.

8 Nazywane potocznie od przedsiębiorcy i producenta cegieł Josepha Wilkesa, Wilkes’ gobs i miały wymiary (230 mm × 110 mm × 110 mm).

9 Obowiązywał on w Anglii za czasów Henryka I i pozwalał on wykupić się mężczyznom od służby wojskowej. Dla króla zaś stanowił dobry sposób na zapewnienie funduszy wojennych, gdyż był pobierany również w czasach pokoju. Nosił on nazwę „Scoutage” pochodzącą od łacińskiego słowa tarcza – scutum.

10 https://www.fmprc.gov.cn/ce/cegv/eng/premade/60544/History16.htm

11 Ukrywają baseny przed fiskusem, dostęp 26.09.2021: https://tvn24.pl/biznes/najnowsze/ukrywaja-baseny-przed-fiskusem-ra133999-4392155

12 Art. 204 ustawy z dnia 6 czerwca 1997 r. Kodeks karny (t.j. Dz. U. z 2020 r. poz. 1444 z późn. zm.).

13 Interpretacja indywidualna Dyrektora KIS z dnia 27 sierpnia 2019 r. nr. 0112-KDIL3-2.4011.299.2019.1.TR.

14 Józef Beck (1894–1944) – polski polityk, dyplomata, wojskowy (pułkownik dyplomowany).

15 Co roku wycina się 25 mln drzew w celu wyprodukowania 45 mld par jednorazowych pałeczek.

16 Co najciekawsze kiedyś można było zastosować do tego podatku słynną PRL-owską maksymę „czy się stoi czy się leży” gdyż wysokość podatku zależała od pozycji jedzącego https://www.money.pl/gospodarka/wiadomosci/artykul/niemcy;chca;wyrownac;podatki;bo;kielbasa;jedzona;na;siedzaco;jest;drozsza,58,0,1150522.html

17 Informacje o powrocie tego podatku nasiliły się po reportażu Rzeczpospolitej, która dotarła do jednego z niejawnych rządowych dokumentów. W odpowiedzi ministerstwo spraw wewnętrznych i administracji odstąpiło od tego pomysłu https://www.rp.pl/Praca-emerytury-renty/306249945-MSWiA-obecnie-nie-planujemy-opodatkowac-bezdzietnych.html

18 Zgodnie z Obwieszczeniem Ministra Finansów z dnia 23 lipca 2020 r. w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2021 (M. P. z 2020 r. poz. 673).

19 Art. 4 ust. 1 ustawy z dnia 30 października 2002 r. o podatku leśnym (t.j. Dz. U. z 2019 r. poz. 888 z późn. zm.).

20 Na akcyzę od kart do gry zezwala cały czas Unia Europejska.

21 Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. Nr 3, poz. 11) nie przewidywała już akcyzy od kart do gry

22 Wprowadzony od 1 stycznia 2018 r. na podstawie ustawy z dnia 20 lipca 2017 r. Prawo wodne (t.j. Dz. U. z 2021 r. poz. 624 z późn. zm.

23 Art. 269 powyższej ustawy

24 Art. 274 pkt 6 powyższej ustawy

25 Art. 19 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (t.j. Dz. U. z 2019 r. poz. 1170 z późn. zm.).

26 Lekki wgląd w to zagadnienie może mieć fragment uzasadnienia rządowego projektu ustawy o zmianie ustawy o podatkach i opłatach lokalnych oraz o zmianie niektórych innych ustaw z 2006 r.: „W obecnym stanie prawnym podatek od posiadania psów jest świadczeniem obligatoryjnym. W związku z tym gminy muszą pobierać podatek nawet w sytuacji, gdy koszty jego poboru zdecydowanie przekraczają wpływy z tego tytułu do budżetu gminy. Jednakże, biorąc pod uwagę fakt, że w 2005 r. wpływy z podatku od posiadania psów wyniosły około 14,6 mln zł, nie znajduje uzasadnienia likwidacja tego podatku bez wprowadzania w to miejsce innego świadczenia.”