1. Regulacje VATU i unijne dla WDT

Zasady dokumentowania WDT, począwszy od 1.1.2020 r., zawarte są zarówno w VATU, jak i w przepisach unijnych, tj. w rozporządzeniu UE Nr 2018/1912, stanowiącym jeden z elementów tzw. pakietu „Quick Fixes”.

Rozporządzenie UE Nr 2018/1912 wprowadza tzw. domniemanie, że doszło do WDT, czyli że towary zostały wysłane/przetransportowane z jednego kraju UE do drugiego (podatnik dysponuje odpowiednimi dokumentami to potwierdzającymi). Brak dokumentów wymienionych w przepisach unijnych nie pozbawia jednak podatnika automatycznie prawa do zastosowania stawki 0% VAT do WDT. Podatnik może bowiem udokumentować, że doszło do WDT na podstawie dokumentów wskazanych w VATU (art. 45a).

Przyczyną wprowadzenia zmian przez Komisję Europejską było duże zróżnicowanie przepisów obowiązujących w poszczególnych państwach członkowskich w zakresie dokumentowania WDT, które niejednokrotnie wykorzystywane były w procederze oszustw podatkowych. Celem wprowadzonej zmiany jest ujednolicenie zasad dokumentowania WDT – określenie pewnych okoliczności, w których uznaje się, że towary zostały wysłane lub przetransportowane z terytorium jednego państwa członkowskiego do innego państwa członkowskiego.

W dniu 17.12.2020 r. Ministerstwo Finansów wydało objaśnienia podatkowe w sprawie dokumentowania WDT dla celów podatku od towarów i usług3.

Celem wydanych objaśnień jest wyjaśnienie:

1) wzajemnej relacji przepisów rozporządzenia UE Nr 2018/1912 i przepisów VATU w zakresie sposobu dokumentowania WDT dla celów VAT,

2) zasad dokumentowania WDT na podstawie przepisów rozporządzenia UE Nr 2018/1912,

3) kwestii obalenia domniemania, o którym mowa w art. 45a ust. 1 rozporządzenia UE Nr 2018/1912 przez organy podatkowe,

4) zasad dokumentowania WDT na podstawie przepisów VATU.

Celem ww. objaśnień podatkowych nie jest natomiast wyjaśnienie poszczególnych warunków opodatkowania WDT stawką podatku 0%, określonych w art. 42 ust. 1–2 VATU.

2. Stawka 0% dla WDT

Zgodnie z art. 42 ust. 1 VATU, implementującym art. 138 ust. 1 VATDyr, WDT podlega opodatkowaniu według stawki podatku 0%, pod warunkiem że:

1) podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod stosowany dla podatku od wartości dodanej, który nabywca podał podatnikowi,

2) podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy posiada w swojej dokumentacji dowody, że towary będące przedmiotem WDT zostały wywiezione z terytorium kraju i dostarczone do nabywcy na terytorium państwa członkowskiego inne niż terytorium kraju,

3) podatnik, składając deklarację podatkową, w której wykazuje tę dostawę towarów, jest zarejestrowany jako podatnik VAT UE.

Stawka 0% VAT w przypadku WDT nie ma zastosowania, jeżeli:

1) podatnik nie złożył informacji podsumowującej o dokonanych WDT lub nie dotrzymał ustawowego terminu na złożenie tej informacji, lub

2) złożona informacja podsumowująca nie zawiera prawidłowych danych dotyczących WDT

– chyba że podatnik należycie na piśmie wyjaśnił uchybienie naczelnikowi urzędu skarbowego.

3. Wzajemna relacja przepisów krajowych i UE

Rozporządzenie UE Nr 2018/1912 wprowadziło katalog dokumentów, których posiadanie stanowi podstawę do skorzystania przez podatnika ze wzruszalnego domniemania, że towary będące przedmiotem WDT zostały wysłane lub przetransportowane z państwa członkowskiego do miejsca przeznaczenia znajdującego się poza jego terytorium, ale na terytorium UE.

Wprowadzenie domniemania, że towary zostały wysłane lub przetransportowane do miejsca przeznaczenia powoduje, iż:

1) niespełnienie przez podatnika warunków domniemania wprowadzonych w art. 45a ust. 1 rozporządzenie UE Nr 2018/1912 nie oznacza jednocześnie, że zostanie on pozbawiony możliwości zastosowania stawki 0% z tytułu dokonanej WDT,

2) aby doszło do zwolnienia, spełnione muszą zostać warunki określone w art. 138 VATDyr (odpowiednio art. 42 ust. 1 i 1a VATU).

W konsekwencji podatnik może dokumentować WDT albo zgodnie z przepisami krajowymi, albo unijnymi (prawo wyboru).

Tożsame stanowisko zaprezentowane zostało przez Komisję Europejską w notach wyjaśniających do ww. przepisów4.

4. Dokumentowanie WDT zgodnie z przepisami rozporządzenia UE Nr 2018/1912

Rozporządzenie UE Nr 2018/1912 do celów zastosowania zwolnienia (stawki 0%) wprowadza instytucję wzruszalnego domniemania pozwalającą uznać, że towary będące przedmiotem WDT zostały wywiezione z terytorium jednego państwa członkowskiego do innego państwa członkowskiego.

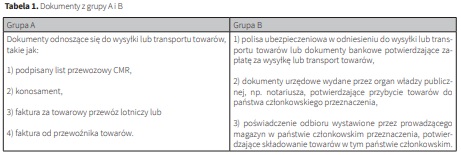

Dokumenty, o których mowa w tym rozporządzeniu, to:

1) w przypadku gdy towary zostały wysłane lub przetransportowane przez sprzedawcę lub przez osobę trzecią działającą na jego rzecz i zostały udokumentowane:

a) co najmniej dwoma dokumentami z grupy A lub

b) jakimkolwiek pojedynczym dowodem z grupy A oraz jakimkolwiek pojedynczym dowodem z grupy B;

2) w przypadku gdy towary zostały wysłane lub przetransportowane przez nabywcę lub przez osobę trzecią działającą na rzecz nabywcy, podatnik powinien posiadać dokumenty, o których wspomniano wcześniej, i dodatkowo pisemne oświadczenie nabywcy potwierdzającego, że towary zostały wysłane lub przetransportowane przez nabywcę lub przez osobę trzecią działającą na rzecz nabywcy, oraz wskazującego państwo członkowskie przeznaczenia towarów.

Zasadnym jest udokumentowanie transakcji:

1) co najmniej dwoma dokumentami z grupy A lub

2) jakimkolwiek pojedynczym dowodem z grupy A oraz jakimkolwiek pojedynczym dowodem z grupy B.

Pisemne oświadczenie określa:

1) datę wystawienia,

2) nazwę lub imię i nazwisko oraz adres nabywcy,

3) ilość i rodzaj towarów,

4) datę i miejsce przybycia towarów,

5) w przypadku dostawy środków transportu – numer identyfikacyjny środków transportu oraz identyfikację osoby przyjmującej towary na rzecz nabywcy.

Nabywca dostarcza sprzedawcy pisemne oświadczenie do 10. dnia miesiąca następującego po miesiącu, w którym doszło do dostawy.

Wszystkie dokumenty, które powinny dokumentować WDT:

1) nie mogą pozostawać ze sobą w sprzeczności,

2) muszą zostać wydane przez dwie różne strony, które są niezależne od siebie, tj. od sprzedawcy i od nabywcy.

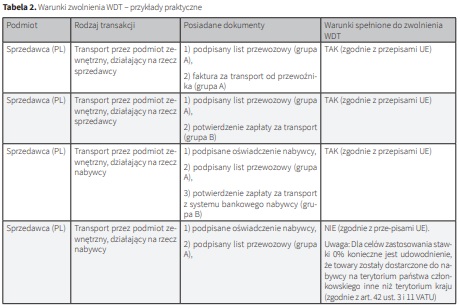

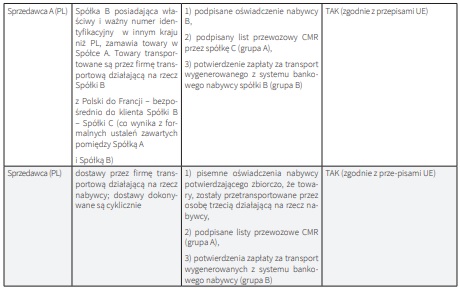

W poniższej tabeli przedstawiono sytuacje, które mogą zaistnieć w życiu gospodarczym, określone na podstawie przedstawionych przez MF przykładów. Poniższe zestawienie nie stanowi katalogu zamkniętego.

Dla uproszczenia przyjęto, że warunki formalne dotyczące uznania transakcji za WDT zostały spełnione, tj. podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod stosowany dla podatku od wartości dodanej, który nabywca podał podatnikowi.

5. Termin dostarczenia oświadczenia sprzedawcy

Oświadczenie nabywcy powinno zawierać:

1) datę wystawienia,

2) nazwę lub imię i nazwisko oraz adres nabywcy,

3) ilość i rodzaj towarów,

4) datę i miejsce przybycia towarów,

5) w przypadku dostawy środków transportu – numer identyfikacyjny środków transportu oraz identyfikację osoby przyjmującej towary na rzecz nabywcy.

Należy zaznaczyć, że nie obowiązuje żaden oficjalny wzór przedmiotowego oświadczenia.

Zgodnie art. 45a ust. 1 rozporządzenia UE Nr 2018/1912 nabywca dostarcza sprzedawcy pisemne oświadczenie do 10. dnia miesiąca następującego po miesiącu, wktórym doszło do dostawy. W przypadku otrzymania oświadczenia w późniejszym terminie, jednak z uwzględnieniem terminów wynikających z art. 42 ust. 1 pkt 2 oraz art. 42 ust. 12 VATU, sprzedawca będzie mógł również skorzystać z domniemania, pod warunkiem że wszystkie pozostałe warunki określone w art. 45a rozporządzenia UE Nr 2018/1912 zostaną spełnione.

6. Niezależność stron a brak domniemania WDT

Zgodnie z notami Komisji Europejskiej dla określenia, czy dwie strony są niezależne, uwzględnia się następujące okoliczności:

1) dwóch stron nie uznaje się za „niezależne”, jeżeli posiadają tę samą osobowość prawną, oraz

2) stosuje się kryteria określone w art. 80 VATDyr, a mianowicie zasadę, że nie można uznawać za niezależne od siebie stron, między którymi istnieją „powiązania o charakterze rodzinnym lub inne bliskie powiązania o charakterze osobistym, powiązania organizacyjne, własnościowe, w zakresie członkostwa, finansowe lub prawne”.

Rezultatem powyższego definiowania stron niezależnych jest to, że zarówno podatnicy powiązani, jak i podatnik VAT dokonujący wewnątrzwspólnotowego przemieszczenia towarów na własną rzecz nie będą mogli skorzystać z domniemania, że towary zostały przetransportowane z terytorium jednego państwa członkowskiego na terytorium innego państwa członkowskiego.

Wykluczona z domniemania WDT – zgodnie z przepisami rozporządzenia UE Nr 2018/1912 – będzie również sytuacja, w której dostawa dokonywana jest przez dostawcę lub nabywcę własnym środkiem transportu.

7. Forma gromadzenia dokumentów

Brak jest wskazanych form gromadzenia dokumentów potwierdzających dokonanie WDT. Możliwe jest więc gromadzenie wszystkich dokumentów – zarówno w formie papierowej, jak i pisemnej. Komisja Europejska w wydanych notach rekomenduje, by poszczególne kraje członkowskie nie nakładały rygorystycznych ograniczeń w tym zakresie.

8. Obalenie domniemania WDT

Obalenie domniemania, że towary zostały wysłane lub przetransportowane z państwa członkowskiego do miejsca przeznaczenia znajdującego się poza jego terytorium, ale na terytorium UE spoczywa na organie podatkowym, który musi udowodnić, że w rzeczywistości towary nie zostały wysłane lub przetransportowane.

Dla obalenia domniemania, o którym mowa w art. 45a ust. 1 rozporządzenia UE Nr 2018/1912, przez organ podatkowy konieczne jest przedłożenie przezeń dowodów (nie jest wystarczające jedynie podejrzenie, że towary nie zostały wysłane lub przetransportowane). W praktyce gospodarczej możliwe jest obalenie tego domniemania, gdy organ podatkowy stwierdzi, że towary nadal znajdują się w magazynie dostawcy lub dowie się, że w trakcie transportu (przed opuszczeniem terytorium kraju) towary uległy zniszczeniu.

Należy odróżnić obalenie domniemania określonego powyżej od sytuacji, w której organ podatkowy w przedłożonych dokumentach stwierdzi błędy lub zakwestionuje ich autentyczność, a tym samym odmówi zastosowania stawki 0% dla danej transakcji. Podatnikowi w ww. przypadku przysługiwać będzie prawo do przedłożenia dodatkowych dokumentów (określonych w rozporządzenia UE Nr 2018/1912 lub w przepisach VATU), które udokumentują zastosowanie stawki 0%.

9. Dokumentowanie WDT – VATU

WDT podlega opodatkowaniu według stawki 0%, pod warunkiem że podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, posiada w swojej dokumentacji dowody, że towary będące przedmiotem WDT zostały wywiezione z terytorium kraju i dostarczone do nabywcy na terytorium państwa członkowskiego inne niż terytorium kraju.

Uregulowania VATU wskazują katalog podstawowych dokumentów dla transakcji WDT, gdzie transport:

1) został zlecony,

2) świadczony jest własnym środkiem podatnika.

W przypadku gdy dokumenty nie potwierdzają jednoznacznie dostarczenia towarów do nabywcy znajdującego się na terytorium państwa członkowskiego innego niż terytorium kraju, możliwe jest zastosowanie dokumentów uzupełniających.

![]()

Ustawodawca w VATU określa również dodatkowy katalog dokumentów w przypadku dostaw nowych środków transportu przez nabywcę, bez użycia innego środka transportu (przewozowego), jakim jest dokument zawierający dane umożliwiające prawidłową identyfikację podatnika dokonującego dostaw i nabywcy oraz nowego środka transportu, o których mowa w art. 42 ust. 5 VATU.

Katalog dokumentów uzupełniających jest katalogiem otwartym. Skorzystanie z możliwości przedłożenia dokumentów dodatkowych pojawia się, gdy:

1) dowody podstawowe nie potwierdzają jednoznacznie dostarczenia towarów do nabywcy znajdującego się na terytorium innego państwa członkowskiego (co może być spowodowane np. nieprawidłowościami w treści tych dokumentów lub brakiem pewnych danych),

2) podatnik nie jest w stanie zgromadzić wszystkich dowodów, o których mowa wart. 42 ust. 3 VATU.

Ministerstwo Finansów w omawianych tutaj objaśnieniach podatkowych z 17.12.2020 r. podkreśla jednak, że dokumenty uzupełniające nie powinny zastępować dokumentów wskazanych enumeratywnie w art. 42 ust. 3 VATU. Równocześnie zgadza się ze stanowiskiem wyrażonym przez NSA w wyr. z 11.10.2010 r. (I FPS 1/10, Legalis), zgodnie z którym dla zastosowania stawki 0% przy WDT wystarczające jest, aby podatnik posiadał jedynie niektóre dowody, uzupełnione innymi dowodami w formie dokumentów, o których mowa w art. 180 § 1OrdPU, o ile łącznie potwierdzają one fakt wywiezienia i dostarczenia towarów będących przedmiotem WDT do nabywcy znajdującego się na terytorium państwa członkowskiego innym niż terytorium kraju. Dla udowodnienia faktu wywozu towarów i ich dostarczenia nabywcy na terytorium innego państwa członkowskiego istotne znaczenie powinna mieć treść dokumentów, a nie ich liczba. Przepisy VATU nie uzależniają możliwości zastosowania stawki 0% dla WDT od posiadania oryginałów dokumentów w formie papierowej – możliwe jest ich posiadanie w każdej innej dopuszczalnej formie.

_____________________________________

1 Rozporządzenie wykonawcze Rady (UE) 2018/1912 z 4.12.2018 r. zmieniające rozporządzenie wykonawcze (UE) Nr 282/2011 w odniesieniu do niektórych zwolnień związanych z transakcjami wewnątrzwspólnotowymi.

2 https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-dnia-17-grudnia-2020-r-w-sprawie-dokumentowania -wdt-dla-celow-vat (dostęp: 13.4.2021 r.).

3 https://www.podatki.gov.pl/media/6551/objasnienia-podatkowe-w-sprawie-dokumentowania-wdt-dla-celow-vat. pdf (dostęp: 2.3.2021 r.).

4 Noty wyjaśniające w sprawie zmian w zakresie unijnego VAT w odniesieniu do procedur magazynu typu call-off stock, transakcji łańcuchowych i zwolnień wewnątrzwspólnotowych dostaw towarów („szybkie rozwiązania na 2020 r.”): https://ec.europa.eu/taxation_customs/sites/taxation/files/explanatory_notes_2020_quick_fixes_pl.pdf (dostęp: 13.4.2021 r.).

5 List przewozowy, który określa warunki umowy o przewóz przesyłek towarowych. W zależności od rodzaju transportu może to być w szczególności: Międzynarodowy Kolejowy List Przewozowy (CIM) lub Międzynarodowy Kolejowy List Przewozowy (SMGS), Międzynarodowy Samochodowy List Przewozowy (CMR), Międzynarodowy Lotniczy List Przewozowy (AWB).

6 Wyliczenie, które podatnik może zarówno sporządzić w formie odrębnego dokumentu, jak i którym może dysponować w ramach wystawionej faktury.

7 Dokument ten może być wystawiony przez samego podatnika dokonującego WDT.

Podstawa prawna:

• art. 180 § 1 OrdPU,

• art. 45a rozporządzenia wykonawczego Rady (UE) 2018/1912 z 4.12.2018 r. zmieniające rozporządzenie wykonawcze (UE) Nr 282/2011 w odniesieniu do niektórych zwolnień związanych z transakcjami wewnątrzwspólnotowymi,

• art. 42 ust. 3, art. 80, art. 138 ust. 1 VATDyr,

• art. 42 ust. 1–3, 5, 11–12 VATU.

Artykuł pochodzi z książki Wydawnictwa C.H. Beck Zmiany w podatkach i księgowości 2021 z uwzględnieniem tarcz antykryzysowych (seria: Prawo w praktyce, rok: 2021) + płyta CD, pod red. prof. nadzw. dr hab. Artura Hołday - Ksiegarnia.beck.pl.