1. Komentarz

1.1. Opodatkowanie wygranych w konkursach

Jak wynika z art. 30 ust. 3 u.p.d.o.f., zryczałtowany podatek dochodowy w wysokości 10% pobiera się bez pomniejszania przychodu o koszty uzyskania przychodów. Niemniej warto zwrócić uwagę na art. 30 ust. 9 u.p.d.o.f., który wskazuje, że przepis o opodatkowaniu wygranych 10% zryczałtowanym podatkiem dochodowym stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest RP. Jednak zastosowanie stawki podatku wynikającej z umowy o unikaniu podwójnego opodatkowania lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania przez podatnika jego miejsca zamieszkania dla celów podatkowych certyfikatem rezydencji. Innymi słowy, w przypadku wygranej uzyskanej przez podatnika posiadającego ograniczony obowiązek podatkowy w Polsce (nierezydenta), niepobranie podatku według stawki wynikającej z u.p.d.o.f. może nastąpić tylko w sytuacji, gdy nierezydent, który otrzymał wygraną, udokumentuje swoje miejsce zamieszkania certyfikatem rezydencji. W przeciwnym przypadku zastosowanie będą mieć odpowiednio przepisy u.p.d.o.f.

Zatem wygrane uzyskane w konkursie w państwie należącym do EOG co do zasady podlegają opodatkowaniu 10% zryczałtowanym podatkiem dochodowym, pobieranym od wartości wygranej. Przy weryfikacji warunków zastosowania obniżonej stawki podatku albo zwolnienia z opodatkowania lub warunków niepobrania podatku, wynikających z przepisów prawa podatkowego, płatnik jest obowiązany do dochowania należytej staranności. Przy ocenie dochowania należytej staranności uwzględnia się charakter oraz skalę działalności prowadzonej przez płatnika. Abstrahując od powyższego, w przypadku gdy konkurs będzie skierowany tylko do własnych pracowników, to uzyskana w nim nagroda powinna być opodatkowana jako przychód ze stosunku pracy lub stosunków pokrewnych (zob. interpretacja indywidualna Dyrektora KIS z 9 listopada 2018 r.2, a także wyrok NSA z 27 marca 2015 r.3).

1.2. Zwolnienie z opodatkowania wygranych w konkursach

1.2.1. Regulacje prawne

W u.p.d.o.f. wprowadzono odstępstwo od powszechności opodatkowania wygranej w konkursach. Zgodnie z art. 21 ust. 1 pkt 68 u.p.d.o.f. wolna od podatku dochodowego jest wartość wygranych w konkursach i grach organizowanych i emitowanych (ogłaszanych) przez środki masowego przekazu (prasa, radio i telewizja) oraz konkursach z dziedziny nauki, kultury, sztuki, dziennikarstwa i sportu, a także nagród związanych ze sprzedażą premiową towarów lub usług – jeżeli jednorazowa wartość tych wygranych lub nagród nie przekracza kwoty 2 000 zł. Zwolnienie od podatku nagród związanych ze sprzedażą premiową towarów lub usług nie dotyczy nagród otrzymanych przez podatnika w związku z prowadzoną przez niego pozarolniczą działalnością gospodarczą, stanowiących przychód z tej działalności.

Mając na uwadze powyższe, należy przeanalizować, jakie przesłanki muszą zostać spełnione, aby dane świadczenie będące wygraną w konkursie lub grze mogło skorzystać ze zwolnienia określonego w art. 21 ust. 1 pkt 68 u.p.d.o.f. Niewątpliwie wartość wygranych nieprzekraczających kwoty 2 000 zł (do 31 grudnia 2017 r. wynosiła ona 760 zł) jest zwolniona z opodatkowania podatkiem dochodowym od osób fizycznych. W przypadku jej przekroczenia całość wygranej w konkursie podlega opodatkowaniu 10% zryczałtowanym podatkiem dochodowym, a nie tylko nadwyżka ponad kwotę 2 000 zł. (…). W tym miejscu warto również zwrócić uwagę na art. 21 ust. 1 pkt 68a u.p.d.o.f., który stanowi, że wolna od podatku dochodowego jest wartość nieodpłatnych świadczeń, o których mowa w art. 20 ust. 1 u.p.d.o.f., otrzymanych od świadczeniodawcy w związku z jego promocją lub reklamą – jeżeli jednorazowa wartość tych świadczeń nie przekracza kwoty 200 zł. Zwolnienie nie ma zastosowania, jeżeli świadczenie jest dokonywane na rzecz pracownika świadczeniodawcy lub osoby pozostającej ze świadczeniodawcą wstosunku cywilnoprawnym.

Zgodnie z art. 21 ust. 1 pkt 68a u.p.d.o.f., aby zwolnienie miało zastosowanie, należy spełnić łącznie następujące warunki:

1) świadczenie musi stanowić przychód, o którym mowa w art. 20 ust. 1 u.p.d.o.f., tj. być przychodem zaliczanym do innych źródeł,

2) świadczenie musi mieć charakter nieodpłatny,

3) świadczenie musi pozostawać w związku z promocją lub reklamą świadczeniodawcy,

4) jednorazowa wartość tego świadczenia nie może przekraczać 200 zł brutto,

5) świadczenie nie jest dokonywane na rzecz pracownika świadczeniodawcy lub osoby związanej z nim stosunkiem cywilnoprawnym,

6) świadczenie musi mieć charakter niepieniężny4.

W ocenie autora nie ma żadnych przeciwwskazań, aby w ramach działań mających na celu zwiększenie sprzedaży swoich produktów (usług) podatnik organizował różnego rodzaju akcje promocyjne (reklamowe) o charakterze konkursów. Jeśli akcje o charakterze konkursów będą spełniać warunki przedmiotowego zwolnienia, to wartość nagród do wysokości 200 zł może korzystać ze zwolnienia z opodatkowania. Co istotne, w ocenie autora, mogą to być inne konkursy niż organizowane i emitowane (ogłaszane) przez środki masowego przekazu (prasa, radio i telewizja) oraz inne niż konkursy z dziedziny nauki, kultury, sztuki, dziennikarstwa i sportu. Pewnym minusem stosowania tego zwolnienia dla konkursów może być wartość samego zwolnienia, ponieważ byłyby to nagrody o relatywnie niskiej wartości (do 200 zł brutto). Warto zwrócić uwagę na warunek zastosowania zwolnienia w postaci przekazania świadczenia, które ma mieć charakter nieodpłatny. Pojęcie nieodpłatnego świadczenia na gruncie tego zwolnienia jest przedmiotem sporu podatników z organami podatkowymi. Generalnie rzecz biorąc, organy podatkowe przyjmują, że w zamian za świadczenie ze strony świadczeniodawcy nie może podążać jakiekolwiek inne świadczenie ze strony świadczeniobiorcy (np. wygranie rywalizacji w konkursie). W przeciwnym wypadku takiego świadczenia nie można zakwalifikować jako nieodpłatne. Tak stwierdził Dyrektor KIS w interpretacji indywidualnej z 18 kwietnia 2018 r. (…).

Z kolei sądy administracyjne wskazują, że nie każda czynność wykonana przez zwycięzcę takiego konkursu (chociażby wygranie rywalizacji) stanowi ekwiwalent świadczenia zwrotnego. Podkreślają one, że w normalnej praktyce gospodarczej istnieją reakcje na typowe, standardowe zachowania konsumenckie, których nie można potraktować jako ekwiwalent otrzymywanego świadczenia (np. wizyta konsumenta w placówce partnera). Wówczas – pomimo określonego zachowania ze strony świadczeniobiorcy – takie świadczenie pozostaje dalej nieodpłatne.

Orzeczenie

Pojęcie nieodpłatnego świadczenia obejmuje nie tylko świadczenie w znaczeniu cywilnym, gdyż w jego zakres wchodzą wszystkie zjawiska gospodarcze i zdarzenia prawne, których następstwem jest uzyskanie korzyści kosztem innego podmiotu, lub też te wszystkie zdarzenia prawne i gospodarcze w działalności osób prawnych, których skutkiem jest nieodpłatne, to jest niezwiązane z kosztami lub inną formą ekwiwalentu, przysporzenie majątku tej osobie, mające konkretny wymiar majątkowy czy finansowy. Sąd pierwszej instancji prawidłowo przyjął, że na podstawie stanu faktycznego przedstawionego we wniosku o udzielenie interpretacji przepisów prawa podatkowego zachowania Konsumentów nie mogą być uznane za odpowiadające wartości otrzymywanych nagród, a nagrody będą miały charakter świadczeń nieodpłatnych, ponieważ stanowią reakcję na typowe, standardowe zachowania konsumenckie, których nie można potraktować jako ekwiwalent otrzymywanego świadczenia, np. wizyta konsumenta w placówce partnera, złożenie przez konsumenta w imieniu podmiotu trzeciego partnera zamówienia o określonej wysokości, testowanie produktu, używanie karty korporacyjnej5. (…).

Wydaje się jednak, że podejście organów podatkowych w pewnych przypadkach zaczyna ewoluować w kierunku stanowiska zajmowanego przez sądy administracyjne. Może o tym świadczyć interpretacja indywidualna Dyrektora KIS z 27 marca 2019 r.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 27 marca 2019 r.6

Biorąc pod uwagę przedstawiony opis zdarzenia przyszłego oraz powołane przepisy prawa podatkowego należy stwierdzić, że oferowane osobie fizycznej przez Wnioskodawcę świadczenie w postaci tzw. pakietu startowego ma charakter nieodpłatny, gdyż jak wskazał Wnioskodawca, aby otrzymać ten pakiet osoba fizyczna przystępująca do ww. akcji promocyjnych będzie jedynie zobowiązana do podania swoich danych bez konieczności ponoszenia przez nią jakichkolwiek kosztów związanych z przystąpieniem do tych akcji. Wyżej wymieniona osoba nie dokona również żadnych świadczeń ekwiwalentnych w zamian za otrzymanie tego pakietu.

Reasumując, w ocenie autora pogląd prezentowany przez orzecznictwo sądów administracyjnych jest słuszny. Niemniej zastosowanie zwolnienia z art. 21 ust. 1 pkt 68a u.p.d.o.f. w związku z działaniami mającymi na celu zwiększenie sprzedaży produktów (usług) przez organizowanie różnego rodzaju akcji promocyjnych (reklamowych) o charakterze konkursów, generuje ryzyko sporu z organem podatkowym. Przy czym pojęcie „konkursu” jako takiego należy rozpatrywać zgodnie z analizą zaprezentowaną poniżej. Tak samo należy zauważyć, że jeśli zorganizowany konkurs w okolicznościach wskazanych w art. 21 ust. 1 pkt 68a u.p.d.o.f. nie spełniłby warunków zwolnienia z tego przepisu, to co do zasady wygrana w takim konkursie powinna być opodatkowana zgodnie z art. 30 ust. 1 pkt 2 u.p.d.o.f. (10% zryczałtowanym podatkiem dochodowy).

1.2.2. Pojęcie konkursu lub gry i warunki zastosowania zwolnienia – rozstrzygnięcia organów podatkowych i sądów administracyjnych

W pierwszej kolejności należy wskazać, że użyte w art. 21 ust. 1 pkt 68 u.p.d.o.f. określone sformułowania, takie jak: „konkurs”, „gra”, „organizowanych i emitowanych (ogłaszanych)”, „środki masowego przekazu (prasa, radio i telewizja)” oraz „konkursy z dziedziny nauki, kultury, sztuki, dziennikarstwa i sportu” nie zawierają legalnych definicji na gruncie u.p.d.o.f. W związku z tym należy dokonać wykładni tych pojęć zgodnie z powszechnie przyjętymi regułami interpretacyjnymi i nadać im takie znaczenie, jakie mają one w języku potocznym. Problematyka opodatkowania konkursów oraz zastosowania w ich przypadku zwolnienia określonego wart. 21 ust. 1 pkt 68 u.p.d.o.f. była przedmiotem licznych rozstrzygnięć zarówno organów podatkowych, jak iorzecznictwa sądów administracyjnych, dlatego na potrzeby dalszej analizy tych pojęć warto wskazać, w jaki sposób powyższe pojęcia są definiowane przez właściwe organy lub sądy administracyjne. Powszechnie przyjmuje się, że kluczowym czynnikiem rozstrzygającym o tym, czy w ogóle dane przedsięwzięcie (wydarzenie) może być w istocie rzeczy konkursem, jest zawarty w nim element rywalizacji. Definicję konkursu na gruncie u.p.d.o.f. można znaleźć w wyroku NSA z 9 kwietnia 2014 r.7.

Orzeczenie

W pierwszej kolejności powinno nastąpić ogłoszenie konkursu wraz ze stosownym regulaminem, po czym uczestnicy konkursu powinni podjąć stosowne działania, które z samej natury konkursu winny zawierać w sobie element rywalizacji. Zakończeniem konkursu, który jest wynikiem współzawodnictwa uczestników konkursu, jest ogłoszenie wyników i nierzadko rozdanie nagród. Nie ulega też wątpliwości wocenie NSA, że wynik konkursu ma ścisły związek z efektem bezpośredniego współzawodnictwa uczestników konkursu i ich rywalizacji. W wersji internetowej Wielkiego Słownika Języka Polskiego (projekt pod red. P. Żmigrodzkiego) pod hasłem „konkurs” czytamy, że jest to – „przedsięwzięcie artystyczne, rozrywkowe, sportowe, edukacyjne lub biznesowe, którego uczestnicy rywalizują o pierwszeństwo wyróżniane nagrodami”. W definicji tej jako kluczowy, statuujący definicję „konkursu” pojawia się element „rywalizacji”. Bez „rywalizacji” bowiem nie możemy dookreślić pojęcia „konkurs”. W Słowniku Języka Polskiego pod zwrotem „rywalizować” wskazuje się, że oznacza to: „ubiegać się o pierwszeństwo, o wygraną, o zdobycie czegoś; współzawodniczyć; konkurować z kimś”8. Mając na uwadze te pojęcia odnoszące się do „konkursu” należy stwierdzić, że jedynie ubieganie się o nagrodę (jej wysokość) przez zawodników, trenerów i inne osoby wyróżniające się osiągnięciami w działalności sportowej – bez współzawodniczenia, konkurowania między sobą, nie mieści się w pojęciu „konkursu”, o którym mowa w cytowanym wyżej przepisie art. 21 ust. 1 pkt 68 u.p.d.o.f. Rywalizacja (współzawodnictwo, konkurowanie) odbywała się bowiem uprzednio, kiedy osoby te w ramach wcześniejszych konkursów udowadniały, kto jest „najlepszy” oraz kto jest „następny” i kolejny po tym „najlepszym”.

Warunkiem sine qua non uznania danego przedsięwzięcia za konkurs jest występujący w nim element rywalizacji, rozumiany jako stan, który wolno określić także jako współzawodnictwo czy też konkurowanie biorących w nim udział uczestników. W związku z czym, skoro akcentuje się silnie element rywalizacji, należy też wskazać, że w ramach konkursu musi również zostać wyłoniony zwycięzca bądź zwycięzcy (laureaci). Innymi słowy, będą to te osoby, które dany konkurs – mówiąc bardzo obrazowo – wygrały. Tym samym można stwierdzić, że krąg laureatów konkursu jest w pewien sposób ograniczony.

Warto się zastanowić, co może być grą w kontekście omawianego zwolnienia i czym wzasadzie różni się ona od konkursu. W tym miejscu należy zwrócić uwagę na interpretację indywidualną Dyrektora IS w Bydgoszczy z 19 lipca 2011 r.

Interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z 19 lipca 2011 r.9

Gra to „czynność o ustalonych zasadach, w której udział bierze zwykle kilka osób (rzadziej jedna), w celach rozrywkowych. Większość gier, choć nie wszystkie, ma charakter konkurencyjny i celem gracza bądź grupy graczy jest pokonanie pozostałych uczestników”. Równie ważna jak element współzawodnictwa jest strona formalna całego przedsięwzięcia. Konieczne jest bowiem sporządzenie regulaminu, w którym określona zostanie nazwa gry lub konkursu, organizator, uczestnicy, nagrody oraz sposób wyłonienia zwycięzców.

Z przytoczonej definicji można wywnioskować, że elementami łączącymi grę z konkursem jest współzawodnictwo (a więc i rywalizacja) oraz strona formalna danego przedsięwzięcia. W związku z tym zasadniczo dla celów podatkowych można przyjąć, że drugorzędną sprawą jest fakt, czy dane wydarzenie jest konkursem, czy też grą – istotne jest bowiem to, że biorą w nich udział uczestnicy rywalizujący ze sobą o wygraną. Co więcej, oprócz elementu rywalizacji konieczne jest także zapewnienie strony formalnej konkursu lub gry, która przejawia się tym, że konkurs czy też gra odbywają się na podstawie regulaminu oraz muszą zostać wcześniej ogłoszone. Zasady przewidziane w regulaminie wszczególności muszą potwierdzać, że kluczowym czynnikiem danego wydarzenia jest rywalizacja oraz określać takie elementy, jak przytoczone powyżej, czyli: nazwa konkursu lub gry, organizator czy też przewidziane nagrody, a także sposób wyłonienia laureatów. To zasadniczo powinno wyznaczać granicę determinującą dane przedsięwzięcie jako konkurs lub grę w rozumieniu art. 21 ust. 1 pkt 68 u.p.d.o.f. W przypadku stwierdzenia, że dane wydarzenie spełnia przesłanki do zakwalifikowania go jako konkursu czy też gry, w dalszej kolejności należy ustalić, czy są one organizowane i emitowane (ogłaszane) w środkach masowego przekazu (prasa, radio i telewizja).

W orzecznictwie można znaleźć pogląd, że słowniki języka polskiego zawierają różne definicje środków masowego przekazu. W tym względzie można wyróżnić: 1) definicję przedmiotową odnoszącą się do urządzeń technicznych służących komunikacji, posługujących się w przekazie obrazami, dźwiękami, słowem pisanym, np. gazeta, telewizja satelitarna czy też odbiornik radiowy, albo 2) definicję podmiotową odnoszącą się do instytucji zaliczanych do mass mediów, zajmujących się przekazywaniem informacji zwykorzystaniem tych urządzeń technicznych.

Takie stanowisko można znaleźć w wyroku NSA z 27 marca 2015 r.10. Warto zwrócić uwagę, że art. 21 ust. 1 pkt 68 u.p.d.o.f. do środków masowego przekazu nie zalicza internetu11. Posiłkując się tylko wykładnią literalną można dojść do wniosku, że ustawodawca wyłączył go z kręgu podmiotów zaliczanych do środków masowego przekazu. Niemniej stanowisko prezentowane przez sądy administracyjne odrzuca tę koncepcję i idzie w zupełnie inną stronę, powszechnie przyjmując, że internet stanowi środek masowego przekazu.

Niezwykle istotne jest również wskazanie, że art. 21 ust. 1 pkt 68 u.p.d.o.f. warunkuje zastosowanie zwolnienia z opodatkowania wygranych w konkursach jeszcze od jednego kluczowego elementu. Otóż konkursy lub gry muszą być organizowane i emitowane (ogłaszane) przez środki masowego przekazu. Skoro już zostało ustalone, czym tak naprawdę są środki masowego przekazu, należałoby się zastanowić, czy zwolnienie zawsze jest zależne od spełnienia tych dwóch warunków, tj.:

1) konkurs (lub gra) jest organizowany przez podmiot zaliczony do środków masowego przekazu, oraz

2) konkurs (lub gra) jest emitowany (ogłaszany) przez środki masowego przekazu.

Mimo początkowych prób interpretacji, iż w tym przypadku wystarczające jest spełnienie jednego z tych warunków, pogląd prezentujący takie stanowisko nie znalazł aprobaty w wydawanych przez organy podatkowe interpretacjach oraz wyrokach sądów administracyjnych, czego wyrazem jest m.in. przywołany powyżej wyrok NSA z 4 lutego 2016 r. Na kanwie tego wyroku można bardzo dobrze zobrazować tę zależność. Nietrudno sobie wyobrazić, że większość podatników posiada własne strony internetowe, ale nie każdy podatnik, który ma własną stronę internetową, jest właścicielem internetowej gazety (portalu internetowego), radia czy telewizji, co pozwalałoby go zaliczyć do środków masowego przekazu. Konkursy czy też gry organizowane za pomocą portali społecznościowych również nie będą mogły korzystać z omawianego zwolnienia12.

Tym samym, w ocenie sądów administracyjnych tylko taki podatnik, który emituje (ogłasza) konkurs za pośrednictwem internetu i sam jest jednocześnie podmiotem zaliczanym do środków masowego przekazu, może korzystać z przedmiotowego zwolnienia. Praktycznym skutkiem przyjęcia takiej interpretacji jest zawężenie tego zwolnienia tylko do podmiotów będących jednocześnie środkami masowego przekazu.

Zatem tylko po spełnieniu wszystkich powyższych warunków uzyskana nagroda wdanym konkursie czy też grze może zostać zwolniona z opodatkowania podatkiem dochodowym od osób fizycznych do kwoty 2 000 zł. Na uwagę zasługuje też fakt, że przy konkursach i grach, które spełniają powyższe warunki, nieistotny jest ich przedmiot. Tym samym może być to konkurs lub gra z dowolnie wybranej dziedziny.

Niemniej, zgodnie z art. 21 ust. 1 pkt 68 u.p.d.o.f., w sytuacji braku zwolnienia w przypadku konkursów i gier organizowanych i emitowanych (ogłaszanych) w środkach masowego przekazu, podatnik korzysta z innego zwolnienia wynikającego z tego przepisu. To zwolnienie dotyczy konkursów z dziedziny nauki, kultury, sztuki, dziennikarstwa i sportu. Ponadto nie obejmuje ono gier – odnosi się tylko do konkursów. Należy przyjąć, iż konkursy z tych dziedzin muszą spełniać takie same wymogi (co do ich definicji) jak konkursy organizowane i emitowane (ogłaszane) przez środki masowego przekazu. W związku z tym, że u.p.d.o.f. również nie zawiera definicji „nauki, kultury, sztuki, dziennikarstwa i sportu”, to wykładni tych pojęć dokonuje się zgodnie z powszechnie przyjętymi regułami interpretacyjnymi i nadaje im się takie znaczenie, jakie mają one w języku potocznym. Innymi słowy, będzie to znaczenie wynikające z definicji, jakie nadają im słowniki języka polskiego.

Na początku warto wskazać, że zasady opodatkowania i zwolnienia wygranych w konkursach do kwoty 2 000 zł wynikające z u.p.d.o.f. w zakresie nauki, kultury, sztuki, dziennikarstwa i sportu umożliwiają połączenie w jednym konkursie kilku wymienionych dziedzin, ale także zorganizowanie odrębnych konkursów w poszczególnych dziedzinach. Zarówno w języku potocznym, jak i słownikowym występuje wiele definicji tych dziedzin i w każdym przypadku mają one szeroki zakres znaczeniowy.

W związku z tym każdy konkurs z wymienionej powyżej dziedziny należałoby analizować windywidualny sposób. Niemniej jednak można wyznaczyć pewne elementy, które taki konkurs obligatoryjnie musi zawierać. Te elementy to m.in.:

1) rywalizacja uczestników,

2) wygrana określonego kręgu laureatów będąca następstwem rywalizacji uczestników oraz

3) strona formalna.

Praktyczne problemy mogą pojawić się w przypadku próby stwierdzenia, czy dana czynność w ramach konkursu może zostać zaklasyfikowana do jednej z wyżej wymienionych dziedzin. Wydaje się jednak, że racjonalne byłoby przyjęcie poglądu, iż taki konkurs jest konkursem z danej dziedziny dopóty, dopóki jednoznacznie, na podstawie obiektywnych kryteriów, nie da się wykluczyć, że nim nie jest, z uwzględnieniem definicji poszczególnych dziedzin w języku powszechnym i kontekstu organizowanego konkursu. Biorąc pod uwagę charakter niniejszego opracowania nie jest możliwe jednoznaczne rozstrzygnięcie, jakimi kryteriami należy kierować się przy rozstrzyganiu przedmiotu poszczególnych konkursów pod względem poszczególnych dziedzin, tj. nauki, kultury, sztuki, dziennikarstwa i sportu, określonych w art. 21 ust. 1 pkt 68 u.p.d.o.f. (…).

1.3. Obowiązki płatnika i podatnika przy opodatkowaniu oraz zwolnieniach z opodatkowania wygranych w konkursach

1.3.1. Sytuacja podmiotu organizującego konkurs

Zgodnie z art. 41 ust. 4 u.p.d.o.f. osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej są obowiązane pobierać zryczałtowany podatek dochodowy od dokonywanych wypłat (świadczeń) lub stawianych do dyspozycji podatnika pieniędzy bądź wartości pieniężnych z tytułów określonych w art. 30 ust. 1 pkt 2 u.p.d.o.f. Tym samym, jeśli osoba fizyczna prowadząca działalność gospodarczą, osoba prawna i jej jednostka organizacyjna oraz jednostka organizacyjna niemająca osobowości prawnej organizuje konkurs lub grę i z tego tytułu osoba fizyczna posiadająca w Polsce nieograniczony obowiązek podatkowy (rezydent) otrzymuje od takiego podmiotu wygraną, która nie jest zwolniona z opodatkowania na mocy art. 21 ust. 1 pkt 68 u.p.d.o.f. (względnie świadczenie uzyskane w ramach konkursu nie jest zwolnione z opodatkowania na podstawie art. 21 ust. 1 pkt 68a u.p.d.o.f.), to na takim podmiocie ciążą obowiązki płatnika, tj. obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. (…).

1.3.2. Sytuacja, gdy podatnik jest zobowiązany do wpłacenia kwoty zryczałtowanego podatku dochodowego

Z kolei, jak stanowi art. 41 ust. 7 u.p.d.o.f., jeżeli przedmiotem wygranych nie są pieniądze, podatnik (tj. zwycięzca konkursu lub gry) jest obowiązany wpłacić płatnikowi kwotę należnego zryczałtowanego podatku dochodowego przed udostępnieniem wygranej. (…).

1.3.3. Sytuacja, gdy podatnik (laureat konkursu) jest nierezydentem i posiada certyfikat rezydencji

Jeśli podatnik jest nierezydentem i posiada certyfikat rezydencji, wówczas płatnik stosuje stawkę podatku wynikającą zwłaściwej umowy o unikaniu podwójnego opodatkowania lub nie pobiera podatku zgodnie z umową. Przy weryfikacji warunków zastosowania obniżonej stawki podatku albo zwolnienia z opodatkowania lub warunków niepobrania podatku, wynikających z przepisów prawa podatkowego, płatnik jest obowiązany do dochowania należytej staranności. Przy ocenie dochowania należytej staranności uwzględnia się charakter oraz skalę działalności prowadzonej przez płatnika. W sytuacji gdyby nierezydent nie posiadał certyfikatu rezydencji, płatnik stosuje zasady wynikające z art. 30 ust. 1 pkt 2 u.p.d.o.f. (tak jak dla rezydenta).

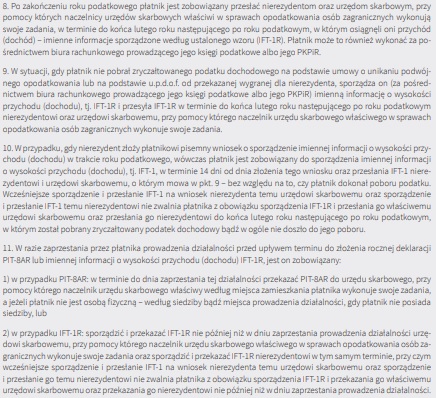

W przypadku pobrania kwoty zryczałtowanego podatku dochodowego przez płatnika (bez względu na to, czy jest to rezydent, czy też nierezydent) jest on zobowiązany, w terminie do 20. dnia miesiąca następującego po miesiącu, wktórym pobrano podatek, przekazać kwoty zryczałtowanego podatku dochodowego na rachunek urzędu skarbowego, przy pomocy którego naczelnik urzędu skarbowego właściwy według miejsca zamieszkania płatnika wykonuje swoje zadania, a jeżeli płatnik nie jest osobą fizyczną, według siedziby bądź miejsca prowadzenia działalności, gdy płatnik nie posiada siedziby (art. 42 ust. 1 u.p.d.o.f.). (…). Rezydent czy też nierezydent nie łączy tego typu przychodów (dochodów) z innymi dochodami opodatkowanymi przy zastosowaniu skali podatkowej (por. art. 9 ust. 1a u.p.d.o.f. w zw. z art. 27 ust. 1 u.p.d.o.f.). W związku z tym nie musi składać z tego tytułu jakiegokolwiek zeznania o wysokości osiągniętego dochodu (poniesionej straty) za dany rok podatkowy w Polsce ani tym bardziej wykazywać w takim zeznaniu takiego przychodu (dochodu), jeśli za dany rok podatkowy ma obowiązek go złożyć. (…).

1.3.4. Sytuacja, gdy konkurs organizuje podmiot zewnętrzny (agencja)

W przypadku gdy to podmiot zewnętrzny (agencja), na zlecenie podatnika, zorganizuje i przeprowadzi oraz przyjmie na siebie obowiązki związane także z nabyciem nagród na własną rzecz i we własnym imieniu, a następnie przekaże te nagrody uczestnikom konkursu, to organy podatkowe stoją na stanowisku, że wówczas to podatnik jest płatnikiem13. Z kolei orzecznictwo sądów administracyjnych zmierza w zupełnie innym kierunku, wskazując, że w podobnych sytuacjach to właśnie agencja jest płatnikiem14. Niemniej, mając na uwadze charakter opracowania, na potrzeby instrukcji przyjęto, że konkurs lub grę organizuje podatnik.

1.3.5. Sytuacja, gdy konkurs wygrywa osoba fizyczna, która prowadzi działalność gospodarczą

Na koniec warto wskazać, że w przypadku osób fizycznych, które prowadzą pozarolniczą działalność gospodarczą i są im przekazywane wygrane z tytułu udziału w konkursie lub grze, to do tej pory ukształtowały się dwa rozbieżne stanowiska organów podatkowych oraz sądów administracyjnych. Z wydawanych przez organy podatkowe indywidualnych interpretacji wynika, że płatnicy przekazujący wygrane w konkursach lub grach nie mają obowiązku pobierania zryczałtowanego 10% podatku dochodowego oraz obowiązków sprawozdawczych, o których mowa powyżej15. Sądy administracyjne twierdzą natomiast, że nie ma znaczenia, iż beneficjentem wygranej jest osoba fizyczna prowadząca pozarolniczą działalność gospodarczą16. Ciekawą puentą tych dwóch wzajemnie wykluczających się interpretacji tego samego przepisu jest orzeczenie NSA z 17 kwietnia 2018 r.17, wktórym skład orzekający uznał, że wygrane w konkursie stanowią przychód z pozarolniczej działalności gospodarczej, zatem przepisy dotyczące płatnika nie mogą mieć w takich przypadkach zastosowania. W ocenie autora podobny spór może powstać również na gruncie art. 21 ust. 1 pkt 68a u.p.d.o.f. Niemniej, mając na uwadze charakter opracowania i na potrzeby instrukcji przyjęto, że beneficjentami wygranych wkonkursach lub grach są tylko osoby nieprowadzące pozarolniczej działalności gospodarczej. (…).

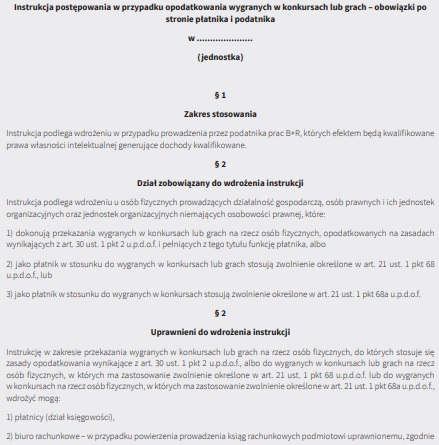

2. Wzór instrukcji opodatkowania wygranych w konkursach

_________________________________________________________

1 Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, t.j. Dz.U. 2019 poz. 1387 ze zm.

2 Sygn. 0113-KDIPT2-3.4011.497.2018.1.SJ, Legalis.

3 Sygn. akt II FSK 1695/14, Legalis.

4 Por. wyrok NSA z 8 października 2019 r., sygn. akt II FSK 3562/17, Legalis.

5 Wyrok NSA z 23 kwietnia 2015 r., sygn. akt II FSK 1138/13, Legalis.

6 Sygn. 0113-KDIPT2-3.4011.88.2019.1.RR, Legalis.

7 Wyrok NSA z 9 kwietnia 2014 r., sygn. akt II FSK 911/12, Legalis.

8 Zob. Słownik Języka Polskiego, M. Szymczak (red.), Warszawa 1989 r., t. III, s. 155.

9 Sygn. ITPB2/415-414/11/IB, Legalis.

10 Sygn. akt II FSK 414/13, Legalis.

11 Zob. np. wyrok NSA z 4 lutego 2016 r., sygn. akt II FSK 3140/13, Legalis.

12 Zob. prawomocny wyrok WSA w Łodzi z 12 lipca 2012 r., sygn. akt I SA/Łd 646/12, Legalis.

13 Potwierdza to interpretacja indywidualna Dyrektora KIS z 24 kwietnia 2018 r., sygn. 0113-KDIPT2-3.4011.115.2018.1.SJ, Legalis.

14 Zob. nieprawomocny wyrok WSA w Poznaniu z 21 grudnia 2017 r., sygn. akt I SA/Po 853/17, Legalis.

15 Tak stwierdził Dyrektor KIS w interpretacji indywidualnej z 28 listopada 2017 r., sygn. 0115-KDIT2-2.4011.317.2017.1.RS, Legalis.

16 Zob. wyrok NSA z 1 grudnia 2015 r., sygn. akt II FSK 2075/13, Legalis.

17 Sygn. akt II FSK 989/16, Legalis.

Podstawa prawna

Art. 9 ust. 1a, art. 21 ust. 1 pkt 68 i 68a, art. 27 ust. 1, art. 30 ust. 1 pkt 2, ust. 3 i 9, art. 38 ust. 1b, art. 41 ust. 4, 4aa i 7, art. 42 ust. 1, 1a, 2 pkt 2, ust. 3, 4 i 6 u.p.d.o.f.

Artykuł zawiera obszerne fragmenty publikacji Autora z książki Wydawnictwa C.H. Beck „Instrukcje księgowe i podatkowe” pod. red. prof. nadzw. dr. hab. Artura Hołdy, plus płyta CD, wyd. 2, 2020 r., https://www.ksiegarnia.beck.pl/19340-instrukcje-ksiegowe-i-podatkowe-artur-holda.