1. Wprowadzenie

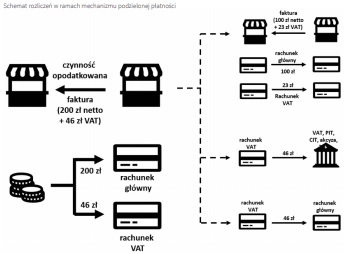

Wprowadzenie MPP było ukierunkowane na przeciwdziałanie nadużyciom i oszustwom podatkowym. W praktyce miało zapobiegać zjawisku znikania podatników, którzy otrzymali wpłatę od kontrahenta (netto + VAT), ale nie wpłacali kwoty podatku VAT z tego tytułu do urzędu skarbowego (VAT należny). Tym samym możliwość pojawienia się ewentualnych nadużyć została ograniczona już na etapie samej transakcji. To z kolei miało w efekcie doprowadzić do uszczelnienia systemu podatkowego.

Początkowo MPP funkcjonował wyłącznie w wariancie dobrowolnym, przy czym decyzja o jego zastosowaniu spoczywała w rękach nabywcy. Mocą decyzji wykonawczej Rady (UE) 2019/310 z 18 lutego 2019 r. w sprawie upoważnienia Polski do wprowadzenia szczególnego środka stanowiącego odstępstwo od art. 226 dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej2 , Polska otrzymała jednak upoważnienie do wprowadzenia MPP w odniesieniu do określonych towarów i usług w wariancie obowiązkowym. Przepisy w tym zakresie obowiązują od 1 listopada 2019 r.

2. Towary i usługi objęte obowiązkowym mechanizmem podzielonej płatności

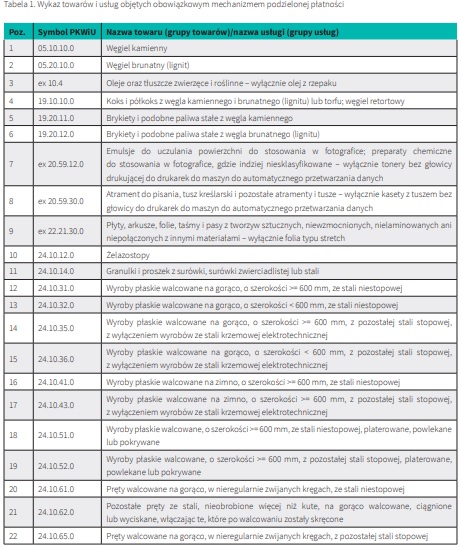

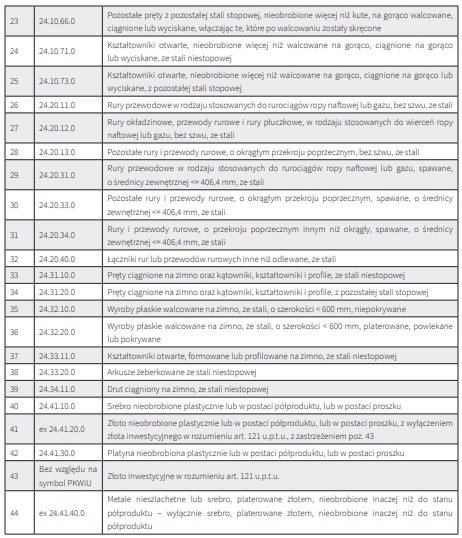

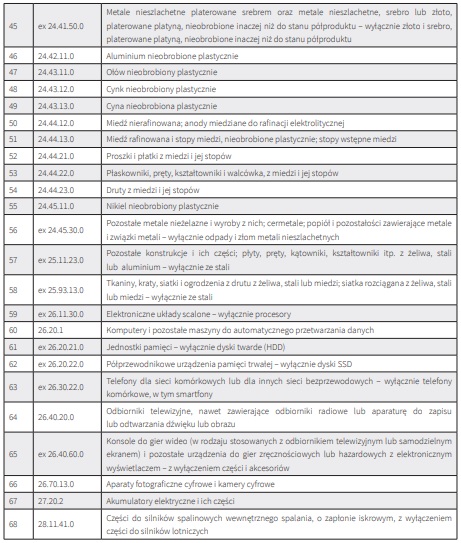

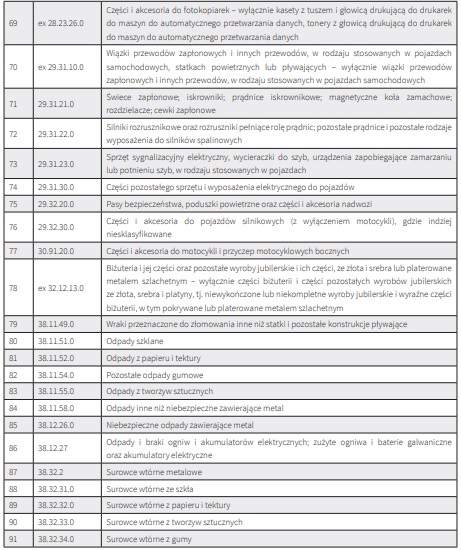

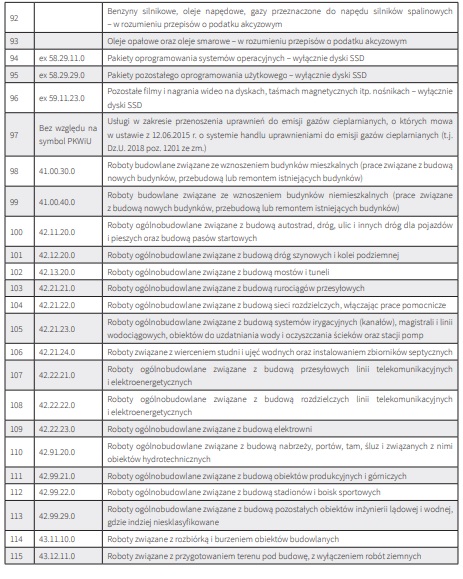

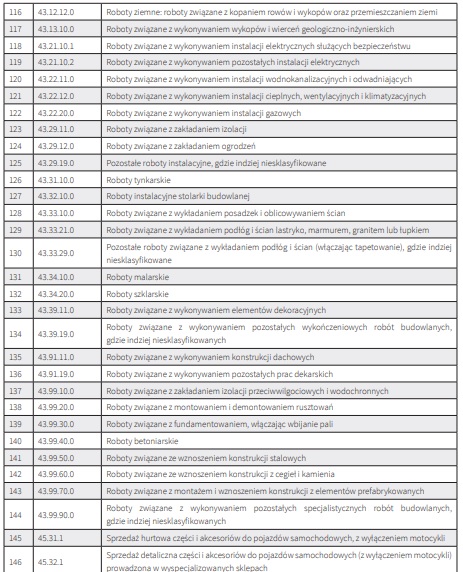

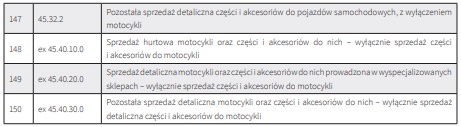

Wykaz towarów i usług objętych obowiązkowym MPP określa załącznik Nr 15 do u.p.t.u. Obejmuje on przede wszystkim te towary i usługi, które były dotychczas objęte tzw. mechanizmem odwrotnego obciążenia (towary wymienione w załączniku Nr 11 do u.p.t.u.: wyroby stalowe, surowce wtórne, odpady, produkty elektroniczne oraz usługi wymienione w załączniku Nr 14 do u.p.t.u. – roboty budowlane) i przepisami o tzw. solidarnej odpowiedzialności nabywcy (towary wymienione w załączniku Nr 13 do u.p.t.u.: niektóre wyroby stalowe, paliwa, oleje oraz tłuszcze roślinne i zwierzęce, aparaty fotograficzne, dyski SSD), ale nie tylko. Mechanizmem podzielonej płatności objęto bowiem wiele innych towarów i usług, np. węgiel i wyroby węglowe, maszyny i urządzenia elektryczne oraz części i akcesoria do samochodów i motocykli.

W związku z uchyleniem przepisów regulujących zasady stosowania tzw. odwrotnego obciążenia w transakcjach krajowych od 1 listopada 2019 r. zniesiono również obowiązek składania informacji podsumowujących VAT-27.

Obowiązkowy MPP nie wyłącza przy tym stosowania tego mechanizmu w wersji dobrowolnej. W stosunku do towarów i usług innych niż wymienione w załączniku Nr 15 do u.p.t.u. pozostawiono dotychczasową możliwość stosowania omawianego mechanizmu w wersji fakultatywnej.

3. Transakcje objęte obowiązkowym mechanizmem podzielonej płatności

Nie każda dostawa towarów i usług wymienionych w załączniku Nr 15 do u.p.t.u. podlega rozliczeniu przy zastosowaniu obowiązkowego MPP. Ustawa o podatku od towarów i usług wprowadza w tym zakresie pewne ograniczenia, mające na celu wyłączenie z tego obowiązku transakcji drobnych oraz dokonywanych między określonymi rodzajami podmiotów.

3.1. Faktury o wartości powyżej 15 000 zł

Odpowiednie regulacje zawiera nowo dodany art. 108a ust. 1a i 1b u.p.t.u. Zgodnie z tym przepisem przy dokonywaniu płatności za nabyte towary lub usługi wymienione w załączniku Nr 15 do u.p.t.u., udokumentowane fakturą, w której kwota należności ogółem stanowi kwotę, o której mowa w art. 19 ustawy z 6 marca 2018 r. Prawo przedsiębiorców3 (dalej: p.p.), podatnicy są obowiązani stosować MPP. Podatnicy obowiązani do wystawienia takich faktur są z kolei zobowiązani do przyjęcia płatności dokonanej w takim mechanizmie.

Objęcie przez ustawodawcę MPP jedynie tych towarów i usług wymienionych w załączniku Nr 15 do u.p.t.u., których dostawa została udokumentowana fakturą, oraz jedynie wtedy, gdy wykazana w tej fakturze kwota należności ogółem stanowi kwotę, o której mowa w art. 19 p.p., powoduje, że tym mechanizmem nie są objęte:

1) dostawy nieudokumentowane fakturą,

2) dostawy udokumentowane fakturą, ale w których kwota należności ogółem (wartość brutto) nie przekracza 15 000 zł.

Na tej podstawie wyłączeni z obowiązku stosowania MPP będą np. podatnicy korzystający ze zwolnienia podmiotowego. Na wystawianych przez nich fakturach nie wykazuje się kwot podatku, stąd nie ma możliwości uregulowania wystawionej przez nich faktury w tym systemie. Obowiązek stosowania MPP nie dotyczy również należności wynikających z faktur, w których wartość brutto faktury nie przekracza kwoty 15 000 zł.

Przykład

W przypadku np. usług budowlanych – w sytuacji gdy zawarta jest umowa na wykonanie usług budowlanych z załącznika Nr 15 u.p.t.u., o wartości brutto 30 000 zł, a zgodnie z postanowieniami umowy wykonawca rozlicza odrębnie trzy etapy wykonanych robót osobnymi fakturami o wartości brutto 10 000 zł każda – obowiązkowy MPP nie będzie miał zastosowania. Wartość transakcji przekracza łącznie 15 000 zł, ale do wystąpienia obowiązku zastosowania MPP konieczne jest przekroczenie wartości brutto 15 000 zł przez kwotę należności ogółem na fakturze.

Nie jest przy tym jasne, jak należy postąpić w sytuacji, gdy faktura zawierająca więcej niż jedną pozycję łącznie co prawda opiewa na kwotę powyżej 15 000 zł, jednak ujęta w niej sprzedaż towaru wymienionego w załączniku Nr 15 do u.p.t.u. nie przekracza już tej kwoty. W praktyce pojawiają się różne podejścia do tej kwestii, mianowicie:

1) podejście rygorystyczne – zgodnie z którym w takim przypadku wystąpi konieczność zapłaty całej faktury w MPP, dlatego że przepisy odnoszą się do faktury, w której „kwota należności ogółem stanowi kwotę co najmniej 15 000 zł” – omawiana faktura spełnia to kryterium;

2) podejście liberalne – zgodnie z którym taka faktura nie jest objęta MPP, dlatego że wartość towaru wymienionego w załączniku Nr 15 do u.p.t.u. jest w tym przypadku niższa niż 15 000 zł;

3) podejście pośrednie – zgodnie z którym z uwagi na fakt, że wartość brutto faktury przekracza jednak kwotę 15 000 zł, MPP ma zastosowanie w stosunku do tej faktury, przy czym ten obowiązek dotyczy jedynie należności za towar wymieniony w załączniku Nr 15 do u.p.t.u. – to oznacza, że należność za towar/ usługę wykazaną w drugiej pozycji faktury można zapłacić w inny sposób.

W objaśnieniach podatkowych z 23 grudnia 2019 r. w sprawie MPP4 wskazano, że obowiązek uregulowania należności w MPP będzie w takim przypadku dotyczył wyłącznie kwoty odpowiadającej kwocie VAT wynikającej z nabycia towarów lub usług wymienionych w załączniku Nr 15 do u.p.t.u.

Przykład

Gdy faktura o wartości brutto powyżej 15 000 zł będzie zawierała chociaż jedną pozycję (np. na kwotę 3 000 zł netto + 690 zł VAT) objętą załącznikiem Nr 15 do u.p.t.u., wówczas obowiązek zastosowania MPP będzie dotyczył kwoty równej kwocie podatku z tej konkretnej pozycji, a więc kwoty równej 690 zł. Nie wyklucza to oczywiście możliwości uregulowania w MPP części należności ponad tę objętą obowiązkiem lub całej należności z takiej faktury.

Natomiast dla stosowania obowiązkowego MPP bez znaczenia będzie to, czy dostawca posiada w Polsce siedzibę lub tzw. stałe miejsce prowadzenia działalności, czy też jest podmiotem zagranicznym, zarejestrowanym tu jedynie dla potrzeb podatku VAT. Jeżeli podatnik dokonuje nabycia towarów lub usług na terytorium kraju od podatnika nieposiadającego siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium RP, ale zarejestrowanego na potrzeby VAT w Polsce, to – jeżeli tylko zostały spełnione przesłanki zastosowania obowiązkowego MPP – taka transakcja również podlega obligatoryjnemu rozliczeniu przy zastosowaniu tego mechanizmu.

3.2. Umowy o partnerstwie publiczno-prawnym

Zgodnie z art. 108a ust. 1e u.p.t.u. obowiązkowego MPP nie stosuje się w przypadku dokonywania płatności kwoty należności wynikającej z faktury dokumentującej transakcje realizowane w wykonaniu umowy o partnerstwie publiczno-prywatnym, o której mowa w art. 7 ust. 1 ustawy z 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym5 (dalej: u.p.p.p.), jeżeli podmiot, na rzecz którego dokonywana jest płatność, na dzień dokonania dostawy był partnerem prywatnym, z którym podmiot publiczny zawarł umowę o partnerstwie publiczno-prywatnym, lub jednoosobową spółką partnera prywatnego albo spółką kapitałową, której jedynymi wspólnikami są partnerzy prywatni, z którą podmiot publiczny zawarł umowę o partnerstwie publiczno-prywatnym.

3.3. Obligatoryjny mechanizm podzielonej płatności a potrącenia wierzytelności

Stosowanie MPP wyłączone jest również w przypadku regulowania należności w drodze potrącenia. Na tę zasadę wskazuje wprost art. 108a ust. 1d u.p.t.u., zgodnie z którym w przypadku dokonania potrącenia, o jakim mowa w art. 498 ustawy z 23 kwietnia 1964 r. Kodeks cywilny6 (dalej: k.c.), MPP nie stosuje się w zakresie, w jakim kwoty należności są potrącane. W objaśnieniach podatkowych z 23 grudnia 2019 r.7 wskazano, że wierzytelność kontrahenta nie musi dotyczyć faktury, co do której istnieje obowiązek opłacenia w MPP.

Należy jednak pamiętać, że gdyby po dokonaniu wzajemnego potrącenia pozostała jeszcze kwota do zapłaty, różnicę tę należy uregulować zgodnie z założeniami obligatoryjnego MPP.

Przykład

Jeżeli podatnik dokonujący zakupu na podstawie faktury objętej obligatoryjnym MPP o wartości brutto 21 000 zł, VAT 3 926,83 zł – będący z tego tytułu dłużnikiem kontrahenta – jest jednocześnie wobec niego wierzycielem na kwotę 25 000 zł i obie wierzytelności spełniają przesłanki wskazane w art. 498 k.c., to może potrącić swoją wierzytelność w wysokości 21 000 zł i w ten sposób zwolnić się z obowiązku dokonania płatności w MPP. Przykład W sytuacji gdy podatnik dokonujący zakupu na podstawie faktury objętej obligatoryjnym MPP w stosunku do wszystkich pozycji z tej faktury o wartości brutto 21 000 zł, VAT 3 926,83 zł – będący z tego tytułu dłużnikiem kontrahenta – jest jednocześnie wobec niego wierzycielem na kwotę 15 000 zł i obie wierzytelności spełniają przesłanki wskazane w art. 498 k.c., może on potrącić swoją wierzytelność do wysokości 15 000 zł i w ten sposób zwolnić się z obowiązku dokonania płatności w MPP w zakresie, w jakim doszło do potrącenia, a pozostałą kwotę wierzytelności (tj. 6 000 zł brutto, VAT 1 121,95 zł) jest zobowiązany zapłacić zgodnie z zasadami MPP.

Przykład

W sytuacji gdy podatnik dokonujący zakupu na podstawie faktury objętej obligatoryjnym MPP w stosunku do wszystkich pozycji z tej faktury o wartości brutto 21 000 zł, VAT 3 926,83 zł – będący z tego tytułu dłużnikiem kontrahenta – jest jednocześnie wobec niego wierzycielem na kwotę 15 000 zł i obie wierzytelności spełniają przesłanki wskazane w art. 498 k.c., może on potrącić swoją wierzytelność do wysokości 15 000 zł i w ten sposób zwolnić się z obowiązku dokonania płatności w MPP w zakresie, w jakim doszło do potrącenia, a pozostałą kwotę wierzytelności (tj. 6 000 zł brutto, VAT 1 121,95 zł) jest zobowiązany zapłacić zgodnie z zasadami MPP.

W praktyce zwraca się uwagę, że art. 498 k.c. reguluje jedynie kwestię potrąceń tzw. dwustronnych, co powoduje wątpliwości dotyczące możliwości wyłączenia podzielonej płatności także w przypadku potrąceń i kompensat tzw. wielostronnych, dokonywanych między więcej niż dwoma podmiotami. Do tej kwestii odniesiono się w objaśnieniach podatkowych z 23 grudnia 2019 r.8 , wskazując, że z uwagi na charakter potrącenia zawartego w art. 498 k.c., w którym jest mowa o dwóch osobach będących jednocześnie względem siebie dłużnikiem i wierzycielem, obecnie nie ma możliwości uznania kompensat wielostronnych za dopełnienie obowiązków związanych z zapłatą w obligatoryjnym MPP.

3.4. Płatności w walutach obcych

Nie jest możliwe dokonanie zapłaty na rachunek VAT w walutach obcych. Umówienie się na transakcję w walucie innej niż złoty nie zwalnia jednak z obowiązku stosowania obligatoryjnego MPP. W przypadku transakcji walutowych dotyczących towarów lub usług objętych obligatoryjnym MPP należy zatem dokonać dwóch płatności. Chodzi o:

1) płatność kwoty odpowiadającej kwocie VAT – za pomocą komunikatu przelewu na rachunek VAT w złotówkach, według kwoty VAT wskazanej w złotówkach na fakturze,

2) płatność kwoty netto – ta część powinna być opłacona odrębnym przelewem w walucie obcej lub może być rozliczona w inny sposób.

Jeżeli wartość brutto faktury jest wskazana w walucie obcej, wówczas w celu ustalenia, czy wartość brutto faktury przekracza limit wskazany do stosowania obowiązkowego MPP (15 000 zł), należy stosować kursy walut zgodnie z zasadami przyjętymi w art. 31a u.p.t.u.

3.5. Wpłata zajętej wierzytelności na rachunek bankowy komornika sądowego lub organu egzekucyjnego w ramach egzekucji z tej wierzytelności

Jak wynika z objaśnień podatkowych z 23 grudnia 2019 r.9 , obowiązek zapłaty w podzielonej płatności nie dotyczy także płatności z tytułu wierzytelności zajętej przez komornika lub organ egzekucyjny, nawet jeżeli ta wierzytelność dotyczy sprzedaży, do której obligatoryjny MPP ma zastosowanie. W takiej sytuacji dokonywana na rzecz komornika lub organu egzekucyjnego płatność nie stanowi zapłaty za nabyte towary lub usługi. Zamiast obowiązku zapłaty kontrahentowi za nabyte towary lub usługi występuje nowy tytuł płatności, czyli realizacja egzekucji z zajętej wierzytelności. Dlatego w takiej sytuacji podatnik (nabywca) nie będzie miał obowiązku zapłaty do komornika lub organu egzekucyjnego w MPP. Mamy wówczas do czynienia ze szczególnym charakterem relacji prawnej, który decyduje o braku obowiązku zastosowania MPP przez nabywcę w płatnościach na rzecz komornika lub organu egzekucyjnego. Nabywca nie powinien płacić w MPP, ponieważ w tym przypadku realizuje on otrzymane od organu egzekucyjnego lub komornika sądowego zajęcie wierzytelności pieniężnej.

3.6. Płatności dokonywane przez ubezpieczycieli na rzecz podmiotów trzecich likwidujących szkody

Podobna sytuacja zachodzi w odniesieniu do płatności dokonywanych przez ubezpieczycieli na rzecz podmiotów trzecich likwidujących szkody, kiedy to zapłata stanowi realizację odpowiedzialności odszkodowawczej wobec ubezpieczonych/uposażonych. W objaśnieniach podatkowych z 23 grudnia 2019 r.10 wskazano, że w tego typu sytuacjach dochodzi zazwyczaj do cesji prawa do wypłaty odszkodowania na rzecz podmiotu likwidującego szkodę, np. warsztat samochodowy. Ubezpieczyciel dokonuje wówczas zapłaty zgodnie z treścią faktury dokumentującej naprawienie szkody, która może obejmować pozycje zawarte w załączniku Nr 15 do u.p.t.u., jednak jego płatność do podmiotu likwidującego szkody to wypłata odszkodowania.

Ubezpieczyciel nie będzie więc stosować MPP w takich sytuacjach, gdyż ten mechanizm nie jest stosowany przy zapłacie odszkodowania. W tym przypadku mamy do czynienia ze szczególnym charakterem relacji prawnej, który decyduje o braku zastosowania MPP przez ubezpieczyciela w płatnościach na rzecz podmiotu likwidującego szkodę.

3.7. Obligatoryjny mechanizm podzielonej płatności a korekty faktur

Z uwagi na powiązanie obligatoryjnego MPP z określonym limitem kwotowym na fakturze oraz ujęciem na niej choćby jednej z pozycji wskazanych w załączniku Nr 15 do u.p.t.u., dokonywanie korekt VAT może generować różne obowiązki powiązane z tym mechanizmem.

Z jednej strony taka korekta może skutkować powstaniem obowiązku zapłaty w MPP, z drugiej zaś – spowodować, że taki obowiązek zniknie. Poniżej wskazano przykładowe sposoby rozliczania korekt związanych z MPP11.

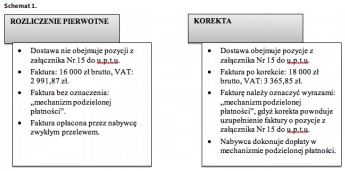

Przykład

Schemat 1 przedstawia sytuację, w której faktura pierwotna przekraczała co prawda wartość 15 000 zł brutto, ale nie była objęta obowiązkowym MPP, ponieważ nie obejmowała towarów lub usług z załącznika Nr 15 do VATu. W wyniku korekty w fakturze ujęto dodatkowe pozycje (o wartości 2 000 zł brutto) – są to pozycje z załącznika Nr 15 do u.p.t.u.

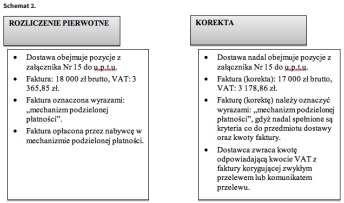

Przykład

Schemat 2 przedstawia sytuację, w której faktura pierwotna obejmowała pozycje z załącznika Nr 15 do u.p.t.u. i jej wartość przekraczała 15 000 zł brutto, a więc została oznaczona wyrazami „mechanizm podzielonej płatności” i opłacona w tym mechanizmie. W wyniku korekty zmniejszono wartość faktury, ale po korekcie faktura nadal obejmuje pozycje z załącznika Nr 15 do u.p.t.u., a jej wartość wciąż przekracza 15 000 zł brutto.

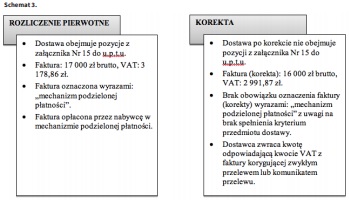

Przykład

Schemat 3 przedstawia sytuację, w której faktura pierwotna obejmowała pozycje z załącznika Nr 15 do u.p.t.u. i jej wartość przekraczała 15 000 zł brutto, a więc została oznaczona wyrazami „mechanizm podzielonej płatności” i opłacona w tym mechanizmie. W wyniku korekty zmniejszono wartość faktury. Jej wartość nadal przekracza 15 000 zł brutto, ale faktura nie obejmuje już pozycji z załącznika Nr 15 do u.p.t.u.

Przykład

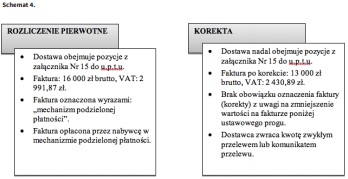

Schemat 4 przedstawia sytuację, w której faktura pierwotna obejmowała pozycje z załącznika Nr 15 do u.p.t.u. i jej wartość przekraczała 15 000 zł brutto, a więc została oznaczona wyrazami „mechanizm podzielonej płatności” i opłacona w tym mechanizmie. Po korekcie faktura nadal obejmuje pozycje z załącznika Nr 15 do u.p.t.u., ale jej wartość nie przekracza już 15 000 zł brutto.

Przykład

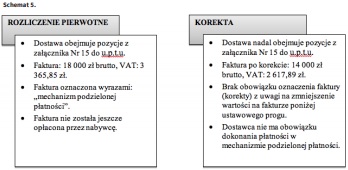

Schemat 5 przedstawia sytuację, w której faktura pierwotna obejmowała pozycje z załącznika Nr 15 do u.p.t.u. i jej wartość przekraczała 15 000 zł brutto, a więc została oznaczona wyrazami „mechanizm podzielonej płatności”. Do dnia korekty faktura nie została jednak opłacona. Po korekcie faktura nadal obejmuje pozycje z załącznika Nr 15 do u.p.t.u., ale jej wartość nie przekracza już 15 000 zł brutto.

4. Zaliczki i przelewy zbiorcze

Obowiązkowy MPP należy stosować także w stosunku do zaliczek. W takim przypadku w komunikacie przelewu w miejsce numeru faktury należy wpisać wyraz „zaliczka”. Od 1 listopada 2019 r. wprowadzono również możliwość dokonywania podzielonej płatności w drodze tzw. przelewów zbiorczych, tj. obejmujących należność wynikającą z więcej niż jednej faktury. Taka możliwość wynika z art. 108a ust. 3a-3c u.p.t.u. Zgodnie z tymi przepisami w przypadku wystawienia na rzecz podatnika przez jednego dostawcę lub usługodawcę w okresie nie krótszym niż jeden dzień i nie dłuższym niż jeden miesiąc więcej niż jednej faktury, zapłata z zastosowaniem MPP może dotyczyć więcej niż jednej faktury. Wówczas komunikat przelewu:

1) obejmuje wszystkie faktury wystawione dla podatnika przez jednego dostawcę lub usługodawcę w okresie nie krótszym niż jeden dzień i nie dłuższym niż jeden miesiąc,

2) zawiera kwotę odpowiadającą sumie kwot podatku wykazanych w tych fakturach,

3) w miejscu przeznaczonym do wskazania numeru faktury powinien zawierać okres, za który dokonywana jest płatność.

5. Oznaczenie faktury

Wprowadzenie obowiązkowego MPP poskutkowało zmianą przepisów w zakresie zasad wystawiania faktur VAT. Dodano przepis art. 106e ust. 1 pkt 18a u.p.t.u., zgodnie z którym w przypadku faktur, w których kwota należności ogółem stanowi kwotę 15 000 zł, obejmujących dokonaną na rzecz podatnika dostawę towarów lub świadczenie usług, o których mowa w załączniku Nr 15 do u.p.t.u., faktura powinna zawierać wyrazy „mechanizm podzielonej płatności”.

To bardzo ważny element zmian, ponieważ nieumieszczenie ww. wyrazów na fakturze uruchamia możliwość zastosowania sankcji w stosunku do wystawcy faktury. Daje ją organom podatkowym art. 106e ust. 12 u.p.t.u., zgodnie z którym w przypadku stwierdzenia, że podatnik wystawił fakturę z pominięciem wyrazów „mechanizm podzielonej płatności”, naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku przypadającej na dostawę towarów lub świadczenie usług wymienionych w załączniku Nr 15 do u.p.t.u., wykazanej na tej fakturze. Oczywiście zauważony w tym zakresie brak na fakturze można skorygować (jak każdą inną nieprawidłowość) w drodze faktury korygującej lub noty korygującej.

Przykład

W przypadku gdy faktura o wartości brutto powyżej 15 000 zł będzie zawierała jedną pozycję (np. na kwotę 2 000 zł netto + 460 zł VAT) objętą załącznikiem Nr 15 do u.p.t.u., to sankcja będzie naliczana wyłącznie od wartości kwoty podatku należnego z tytułu tej konkretnej pozycji, a więc od kwoty równej 460 zł.

Stosownie do art. 106e ust. 13 u.p.t.u. sankcji nie stosuje się, jeżeli pomimo wystawienia faktury niezawierającej ww. wyrazów płatność została przez nabywcę dokonana z zastosowaniem MPP. Jeżeli więc sprzedawca omyłkowo nie oznaczy faktury konieczną adnotacją, to w interesie wystawcy faktury będzie poinformowanie nabywcy o fakcie, że wystawił fakturę bez wymaganego oznaczenia, a także o obowiązku zapłaty przez nabywcę w MPP. Tę informację sprzedawca może przekazać nabywcy w dowolnej formie i w dowolny sposób, nawet przed wystawieniem faktury korygującej. Sankcji nie stosuje się również w stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe.

Mając na uwadze po pierwsze trudności z identyfikacją towarów i usług objętych oraz nieobjętych obowiązkowym MPP, po drugie występujące często ograniczenia systemowe, niepozwalające wystawcom na umieszczanie określonych adnotacji jedynie na wybranych fakturach, a po trzecie sankcje, jakimi taki brak jest zagrożony, w praktyce powstała wątpliwość, czy możliwe jest zamieszczanie adnotacji „mechanizm podzielonej płatności” także na fakturach nieobjętych obowiązkowo tym mechanizmem. Co do zasady tylko faktury spełniające przesłanki ustawowe powinny być tak oznaczane. Jednak przepisy regulujące zakres danych na fakturze określają jedynie elementy konieczne do zamieszczenia.

To oznacza, że oprócz tych elementów podatnik może zamieścić na fakturze również inne informacje, co nie stanowi naruszenia przepisów „fakturowych”. Również z punktu widzenia ustawy z 10 września 1999 r. Kodeks karny skarbowy12 (dalej: k.k.s.), faktura zawierająca oprócz elementów koniecznych także dodatkowe informacje nie będzie fakturą wadliwą. Powyższe potwierdzono w objaśnieniach podatkowych z 23 grudnia 2019 r.13, wskazując, że nie jest sankcjonowane umieszczanie na fakturze adnotacji „mechanizm podzielonej płatności” mimo braku takiego obowiązku. Jeżeli jednak nabywca otrzyma taką fakturę, to nie ma obowiązku uregulowania takiej faktury w MPP.

6. Sankcje za niestosowanie obowiązkowego mechanizmu podzielonej płatności

6.1. Sankcje na gruncie przepisów o VAT

Dokonanie płatności z pominięciem obowiązkowego MPP ma swoje konsekwencje w postaci wielu sankcji przewidzianych przepisami, dotyczących nabywcy. Podstawą do nałożenia pierwszej z nich jest art. 108a ust. 7 u.p.t.u. Zgodnie z nim w przypadku stwierdzenia, że podatnik dokonał płatności z pominięciem podzielonej płatności, naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku przypadającej na nabyte towary lub usługi wymienione w załączniku Nr 15 do u.p.t.u., wykazane na fakturze, której dotyczy płatność. Od tej sankcji nabywca jest w stanie się uwolnić w przypadku, gdy dostawca lub usługodawca, mimo otrzymania zapłaty z pominięciem omawianego mechanizmu, rozliczył całą kwotę podatku wynikającą z faktury i zapłacił należny podatek do urzędu skarbowego.

Przykład

W przypadku gdy faktura o wartości brutto 20 000 zł, kwota VAT 3 739,84 zł, będzie zawierała pozycje objęte załącznikiem Nr 15 do u.p.t.u., sankcja nie będzie naliczana, jeśli dostawca ujmie fakturę w ewidencji sprzedaży, przekaże informację o niej w JPK_VAT i całą kwotę VAT z tej faktury, tj. 3 739,84 zł, ujmie w deklaracji VAT.

Sankcji nie stosuje się również w stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe. Konsekwencją niezastosowania MPP może być również objęcie nabywcy solidarną odpowiedzialnością za podatek VAT niezapłacony przez dostawcę. Taką możliwość daje organom podatkowym znowelizowany art. 105a ust. 1 u.p.t.u. Zgodnie z nim podatnik, na rzecz którego dokonano dostawy towarów, o jakich mowa w załączniku Nr 15 do u.p.t.u., odpowiada solidarnie wraz z podmiotem dokonującym tej dostawy za jego zaległości podatkowe, w części podatku proporcjonalnie przypadającej na dostawę dokonaną na jego rzecz, jeżeli w momencie dokonania tej dostawy podatnik wiedział lub miał uzasadnione podstawy do tego, aby przypuszczać, że cała kwota podatku przypadająca na dokonaną na jego rzecz dostawę lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego.

Stosownie do art. 105a ust. 3 u.p.t.u. tej odpowiedzialności nie stosuje się:

1) do nabycia benzyn silnikowych, olejów napędowych i gazów przeznaczonych do napędu silników spalinowych, jeżeli:

a) to nabycie jest dokonywane na stacjach paliw lub stacjach gazu płynnego, do standardowych zbiorników pojazdów używanych przez podatników nabywających te towary, do napędu tych pojazdów,

b) dostawy tych towarów dokonuje podatnik dostarczający gaz przewodowy za pośrednictwem własnych sieci przesyłowych lub dystrybucyjnych;

2) jeżeli powstanie zaległości podatkowych nie wiązało się z uczestnictwem podmiotu dokonującego dostawy towarów w nierzetelnym rozliczaniu podatku w celu odniesienia korzyści majątkowej;

3) do nabycia towarów udokumentowanego fakturą, w której kwota należności ogółem nie przekracza 15 000 zł;

4) do nabycia towarów, za które podatnik dokonał zapłaty z zastosowaniem MPP.

6.2. Sankcje na gruncie przepisów o podatkach dochodowych

Na gruncie podatków dochodowych konsekwencją dokonania płatności z pominięciem obowiązkowego MPP jest brak możliwości zaliczenia wydatku do kosztów uzyskania przychodów. Stanowi o tym art. 15d ust. 1 pkt 3 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych14 (dalej: u.p.d.o.p.) oraz art. 22p ust. 1 pkt 3 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych15 (dalej: u.p.d.o.f.), zgodnie z którymi podatnicy nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji o wartości przekraczającej 15 000 zł – pomimo zawarcia na fakturze wyrazów „mechanizm podzielonej płatności” – została dokonana z pominięciem tego mechanizmu.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 15 listopada 2019 r.16

W sytuacji, w której okaże się, że zakupione przez Wnioskodawcę towary lub usługi nie wchodzą w zakres towarów i usług wymienionych w załączniku Nr 15 do u.p.t.u., to pomimo oznaczenia faktury VAT klauzulą „mechanizm podzielonej płatności” do Wnioskodawcy nie będzie miało zastosowania wyłączenie z kosztów uzyskania przychodów, o którym mowa w art. 15d ust. 1 pkt 3 u.p.d.o.p. Dla możliwości zaliczenia do kosztów podatkowych poniesionych wydatków udokumentowanych tą fakturą, po spełnieniu pozostałych warunków uznania wydatku za koszty uzyskania przychodów, wynikających z u.p.d.o.p., nie będzie konieczna przez Wnioskodawcę jej zapłata w MPP.

7. Środki zgromadzone na rachunku VAT

Z dniem 1 listopada 2019 r. rozszerzono również wykaz tytułów, w odniesieniu do których do dokonania zapłaty będzie można wykorzystać środki zgromadzone na rachunku VAT. Zgodnie ze znowelizowanym art. 62b ustawy z 29 sierpnia 1997 r. Prawo bankowe17 (dalej: p.b.) rachunek VAT może być obciążany także tytułem wpłaty:

1) na rachunek urzędu skarbowego:

a) podatku VAT, w tym podatku VAT z tytułu importu towarów, dodatkowego zobowiązania podatkowego, w tym podatku, a także odsetek za zwłokę w podatku od towarów i usług lub odsetek za zwłokę od dodatkowego zobowiązania podatkowego,

b) podatku dochodowego od osób prawnych oraz zaliczek na ten podatek, a także odsetek za zwłokę w tym podatku oraz odsetek od zaliczek na ten podatek,

c) podatku dochodowego od osób fizycznych oraz zaliczek na ten podatek, a także odsetek za zwłokę w tym podatku oraz odsetek od zaliczek na ten podatek,

d) podatku akcyzowego, przedpłat podatku akcyzowego, wpłat dziennych, a także odsetek za zwłokę w tym podatku oraz odsetek od przedpłat podatku akcyzowego,

e) należności celnych oraz odsetek za zwłokę od tych należności;

2) należności z tytułu składek na ubezpieczenie społeczne, a także należności z tytułu składek na FP, SFWON, FGŚP i FEP oraz na ubezpieczenie zdrowotne, do których poboru obowiązany jest ZUS.

8. Przepisy przejściowe

Przepisy wprowadzające obowiązkowy MPP weszły w życie 1 listopada 2019 r. Przy czym zgodnie z art. 10 ustawy z 9 sierpnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw18 (dalej: u.z.u.p.t.u.) nie dotyczą one dostaw towarów lub świadczenia usług wymienionych w dotychczasowym załączniku Nr 11 lub 14 do u.p.t.u., dokonanych:

1) przed 1 listopada 2019 r., dla których obowiązek podatkowy powstał lub faktura została wystawiona po 31 października 2019 r.,

2) po 31 października 2019 r., dla których faktura została wystawiona przed 1 listopada 2019 r.

– w odniesieniu do których należy stosować przepisy w brzmieniu dotychczasowym.

___________________________________________

1 T.j. Dz.U. 2020 poz. 106.

2 Dz.Urz. UE L 2019 Nr 51, s. 19.

3 T.j. Dz.U. 2019 poz. 1292.

4 Ministerstwo Finansów, Objaśnienia podatkowe z 23 grudnia 2019 r. w sprawie Mechanizmu Podzielonej Płatności, https://www.gov.pl/web/finanse/objasnienia -podatkowe-z-23-grudnia-2019-r-w-sprawie-mechanizmu-podzielonej-platnosci (dostęp: 28 grudnia 2019 r.).

5 T.j. Dz.U. 2019 poz. 1445.

6 T.j. Dz.U. 2019 poz. 1145.

7 Ministerstwo Finansów, Objaśnienia podatkowe…, op. cit., s. 11.

8 Tamże, s. 11.

9 Tamże, s. 8.

10 Tamże.

11 Źródło przykładów: Ministerstwo Finansów, Objaśnienia podatkowe…, op. cit.

12 T.j. Dz.U. 2020 poz. 19.

13 Ministerstwo Finansów, Objaśnienia podatkowe…, op. cit., s. 6.

14 T.j. Dz.U. 2019 poz. 865.

15 T.j. Dz.U. 2019 poz. 1387 ze zm.

16 Sygn. 0111-KDIB1-1.4010.387.2019.1.SG, Legalis.

17 T.j. Dz.U. 2019 poz. 2357.

18 Dz.U. 2019 poz. 1751.

Podstawa prawna:

1. art. 498 k.c.,

2. art. 7 ust. 1 u.p.p.p.,

3. art. 22p ust. 1 pkt 3 u.p.d.o.f.,

4. art. 15d ust. 1 pkt 3 u.p.d.o.p.,

5. art. 62b p.b.,

6. art. 19 p.p.,

7. art. 31a, 105a, 106e, 108a, załącznik Nr 11-15 do u.p.t.u.,

8. art. 10 u.z.u.p.t.u.

Artykuł pochodzi z książki A. Bieńkowskiej i Łukasza Grzegorczyka „Przegląd zmian podatkowych 2020”, wydanej przez Wydawnictwo C.H. Beck: https://www.ksiegarnia.beck.pl/18922-przeglad-zmian-podatkowych-2020-agnieszka-bienkowska