1. Ograniczony obowiązek podatkowy

Wystarczające jest zatem spełnienie jednego z dwóch wyżej wskazanych warunków. Jeżeli więc podatnik formalnie zarejestrowany jest za granicą, a w rzeczywistości posiada zarząd w Polsce, to i tak podlega w Polsce opodatkowaniu od całości swoich dochodów (nieograniczony obowiązek podatkowy), niezależnie od tego, w jakim kraju zostały one uzyskane. Warunek posiadania zarządu należy odczytywać nie tylko w znaczeniu formalnym (tj. siedziby organu zarządzającego), lecz także w znaczeniu sprawowania na terytorium Polski zespołu czynności, które funkcjonalnie składają się na całokształt procesu zarządzania jego działalnością i majątkiem2 .

Przykład

Alfa sp. z o.o. założyła na Cyprze stuprocentową spółkę córkę Beta, będącą zgodnie z prawem cypryjskim podatnikiem podatku dochodowego. Do zarządu Beta jedyny wspólnik (Alfa) powołał Jana Nowaka i Zygmunta Kowalskiego – obywateli polskich, mieszkających na stałe w Polsce, którzy są jednocześnie pracownikami Alfa na pełnym etacie. Członkowie zarządu podejmują decyzje dotyczące działaności spółki Beta w Polsce, uzgadniając je z zarządem spółki matki Alfa. Ich wizyty w siedzibie Beta na Cyprze są sporadyczne i mają charakter formalny, polegający na podjęciu uchwały lub podpisaniu umowy, których treść została ustalona/wynegocjowana w Polsce. Większość dokumentów związanych z działalnością Beta jest podpisywana przez pełnomocników ustanowionych na Cyprze. Choć spółka Beta formalnie zarejestrowana jest za granicą, istnieją uzasadnione podstawy do stwierdzenia, że w rzeczywistości posiada ona zarząd w Polsce i jest polskim rezydentem podatkowym.

W razie kolizji na tle podwójnej rezydencji osób prawnych rozstrzyga reguła kolizyjna zawarta w konkretnej umowie o unikaniu podwójnego opodakowania. W większości polskich umów o unikaniu podwójnego opodatkowania kryterium rozstrzygającym jest miejsce faktycznego (rzeczywistego) zarządu.

2. Dochody (przychody) osiągane na terytorium Polski

Za dochody (przychody) osiągane na terytorium Polski przez nierezydentów uważa się – zgodnie z art. 3 ust. 3 u.p.d.o.p. – w szczególności (katalog otwarty) dochody (przychody) z:

1) wszelkiego rodzaju działalności prowadzonej na terytorium Polski, w tym poprzez położony na terytorium Polski zagraniczny zakład;

2) położonej na terytorium Polski nieruchomości lub praw do takiej nieruchomości, w tym ze zbycia jej w całości albo w części lub zbycia jakichkolwiek praw do takiej nieruchomości;

3) papierów wartościowych oraz pochodnych instrumentów finansowych niebędących papierami wartościowymi, dopuszczonych do publicznego obrotu na terytorium Polski w ramach regulowanego rynku giełdowego, w tym uzyskane ze zbycia tych papierów albo instrumentów oraz z realizacji praw z nich wynikających;

4) tytułu przeniesienia własności udziałów (akcji) w spółce, ogółu praw i obowiązków w spółce niebędącej osobą prawną lub tytułów uczestnictwa w funduszu inwestycyjnym, instytucji wspólnego inwestowania lub innej osobie prawnej lub z tytułu należności będących następstwem posiadania tych udziałów (akcji), ogółu praw i obowiązków lub tytułów uczestnictwa – jeżeli co najmniej 50% wartości aktywów takiej spółki, spółki niebędącej osobą prawną, funduszu inwestycyjnego, instytucji wspólnego inwestowania lub osoby prawnej, bezpośrednio lub pośrednio, stanowią nieruchomości położone na terytorium Polski lub prawa do takich nieruchomości. Wartość aktywów ustala się zasadniczo na ostatni dzień miesiąca poprzedzającego miesiąc uzyskania przychodu (art. 3 ust. 4 u.p.d.o.p.);

5) tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych, przez osoby fizyczne, osoby prawne albo jednostki organizacyjne nieposiadające osobowości prawnej, mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Polski, niezależnie od miejsca zawarcia umowy i wykonania świadczenia. Za te dochody (przychody) uważa się przychody wymienione w art. 21 ust. 1 u.p.d.o.p. (niektóre rodzaje świadczeń niematerialnych, patrz pkt 3) i art. 22 ust. 1 u.p.d.o.p. (dywidendy i inne przychody z tytułu udziału w zyskach osób prawnych), jeżeli nie stanowią dochodów (przychodów), o których mowa w pkt. 1-4 powyżej (art. 3 ust. 5 u.p.d.o.p.);

6) niezrealizowanych zysków(rozdział 5a u.p.d.o.p.).

Przykład

Alfa sp. z o.o. z siedzibą w Polsce planuje sprzedaż swoich towarów na rynku niemieckim. Spółka zawarła ze spółką Beta GmbH z siedzibą w Niemczech, podlegającą w tym państwie nieograniczonemu obowiązkowi podatkowemu, umowę na świadczenie usług doradczych i marketingowych związanych z wejściem Alfa na rynek niemiecki. Usługi doradcze i marketingowe są świadczone przez Beta na terytorium Niemiec. Beta GmbH osiąga dochód (przychód) z tytułu świadczenia ww. usług na terytorium Polski, mimo że usługi świadczone są wyłącznie za granicą. Wystarczającą przesłanką jest wypłacanie wynagrodzenia przez polskiego rezydenta podatkowego (Alfa).

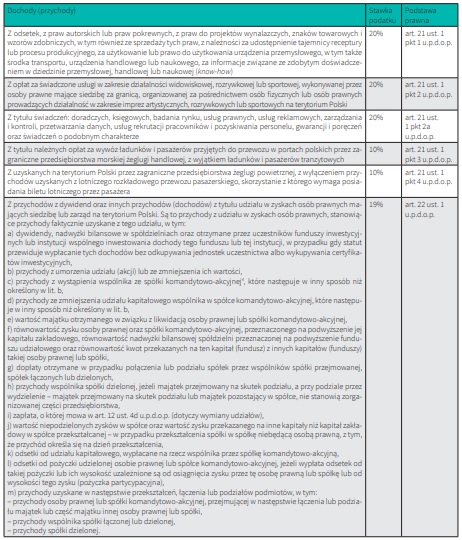

3. Opodatkowanie u źródła według stawki krajowej

3.1. Przegląd przychodów (dochodów) opodatkowanych u źrodła

W tabeli przedstawione są dochody (przychody) osiągane przez nierezydentów na terytorium Polski, opodatkowane tzw. podatkiem u źródła3 .

Tabela. Dochody (przychody) osiągane przez nierezydentów na terytorium Polski, opodatkowane podatkiem u źródła

Powyższe zasady opodatkowania, w tym w szczególności stawki podatku, stosuje się z uwzględnieniem umów w sprawie unikania podwójnego opodatkowania, których stroną jest Polska (art. 21 ust. 2, art. 22a u.p.d.o.p.).

Brak takiej umowy z państwem rezydencji podatnika powoduje konieczność poboru podatku u źródła według stawki krajowej (zobacz tabela). Również nieprzedstawienie płatnikowi przez nierezydenta certyfikatu rezydencji powoduje obowiązek opodatkowania wedle stawki krajowej.

Przykład

Alfa sp. z o.o. zawarła ze spółką Beta z siedzibą w Brazylii umowę na świadczenie usług marketinowych w związku z planowaną inwestycją spółki Alfa w Brazylii. Beta jest w Brazylii podatnikiem podatku dochodowego. Polska nie ma zawartej z Brazylią umowy o unikaniu podwójnego opodatkowania. Wypłacając wynagrodzenie na rzecz Beta za usługi marketingowe, Alfa powinna pobrać podatek u źródła w wysokości 20% (stawka krajowa).

3.2. Świadczenie usług

Świadczenie usług wymienionych w art. 21 ust. 1 pkt 2a u.p.d.o.p. (patrz pkt 3.1) można podzielić na dwie grupy:

1) świadczenia wyraźnie nazwane (tj. doradcze, księgowe, badania rynku, prawne, reklamowe, zarządzania i kontroli, przetwarzania danych, rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń),

2) świadczenia mające podobny charakter do ww. świadczeń nazwanych, tj. posiadające cechy charakterystyczne dla tych świadczeń, ale niebędące nimi.

Dla uznania, że świadczenie niewymienione wprost w art. 21 ust. 1 pkt 2a u.p.d.o.p. jest objęte jego zakresem, decydujące jest to, aby elementy charakterystyczne dla świadczeń wprost w nim wymienionych przeważały nad cechami charakterystycznymi dla świadczeń w nim niewymienionych5 . W celu zaklasyfikowania określonych świadczeń do świadczeń podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym na podstawie art. 21 ust. 1 pkt 2a u.p.d.o.p., należy każdorazowo dokonać analizy treści umowy będącej ich podstawą oraz zakresu faktycznie wykonywanych czynności. Jeżeli dana umowa obejmuje usługi/świadczenia, które nie są wprost wymienione w art. 21 ust. 1 pkt 2a u.p.d.o.p., należy ustalić, czy mają one charakter równorzędny z nimi pod względem prawnym.

3.2.1. Świadczenia o podobnym charakterze – usługi ubezpieczeniowe

Przykładem świadczeń niewymienionych wprostwart. 21ust. 1pkt 2au.p.d.o.p., które w ocenie organów podatkowych podlegają opodatkowaniu podatkiem u źródła, są usługi ubezpieczeniowe6 . Argumentując swoje stanowisko, organy podatkowe przywołują treść art. 805 § 1 ustawy z 23 kwietnia 1964 r. Kodeks cywilny7 (dalej: k.c.), w myśl którego przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swojego przedsiębiorstwa, spełnić określone świadczenie w razie zajścia przewidzianego w umowie wypadku, a ubezpieczający zobowiązuje się zapłacić składkę.

Zdaniem organów podatkowych powyższe wskazuje na to, że usługa ubezpieczenia jest tożsama z usługą gwarancji, gdyż ubezpieczyciel niejako gwarantuje, iż w przypadku przewidzianym w umowie ubezpieczenia spełni określone świadczenie. Należy zauważyć, że w art. 15e ust. 1 pkt 1 u.p.d.o.p., którego treść jest zbliżona do treści art. 21 ust. 1 pkt 2a u.p.d.o.p., obok usług gwarancji wprost wymieniono usługi ubezpieczenia. Skoro zatem ustawodawca w art. 15e ust. 1 pkt 1 u.p.d.o.p. wskazał usługi ubezpieczenia,to należy sądzić, że traktuje on te usługi jako odrębne i niepodobne do usług gwarancji. Naszym zdaniem, kierując się podejściem racjonalnego ustawodawcy, a także wykładnią językową i systemową, należy uznać, że art. 21 ust. 1 pkt 2a u.p.d.o.p. nie obejmuje usług ubezpieczeń. Gdyby bowiem ustawodawca chciał objąć te usługi podatkiem u źródła, wymieniłby je w tym przepisie, tak jak to uczynił wart. 15e ust. 1 pkt 1 u.p.d.o.p.

3.2.2. Świadczenia o podobnym charakterze – usługi agencyjne

Problemy interpretacyjne sprawiają także usługi pośrednictwa handlowego. W szczególności zasadniczym celem usługi pośrednictwa handlowego jest doprowadzenie do zawarcia kontraktu – w przeciwieństwie do usług doradczych czy badania rynku, których istota to pozyskanie przez zlecającego określonych informacji mających zastosowanie w procesie zarządzania przedsiębiorstwem. Przy tym charakterystycznym dla umów pośrednictwa sposobem wynagradzania jest prowizja8 .

Umowy zawierane z pośrednikami mogą obejmować także inne usługi, do których świadczenia zobowiązuje się pośrednik, np. badania rynku, które nie są wyodrębnione na fakturze. Zależnie od przedmiotu umowy i charakteru faktycznie wykonywanych czynności może powstaćwątpliwość, jak zakwalifiować usługi agenta (pośrednika). Z podatkowego punktu widzenia takie czynności, jak pomoc w kształtowaniu treści umów, pomoc przy ich redagowaniu czy zaznajamianie potencjalnych kontrahentów z profilem działalności zleceniodawcy, mogą zostać potraktowane jako usługi doradcze czy reklamowe.

Przykładowo w interpretacji indywidualnej z 2 sierpnia 2019 r.9 Dyrektor KIS uznał, że wynagrodzenie z tytułu usługi pośrednictwa, jako obejmującej całość procesu zakupowego, podlega podatkowi u źródła, gdyż jest to usługa podobna do usług doradczych, reklamowych, zarządzania i kontroli oraz badania rynku10.

3.2.3. Świadczenia o podobnym charakterze – organizacja targów

Podobnie jak w przypadku usług pośrednictwa, również usługi organizacji targów mogą zostać uznane za mieszczące się w zakresie art. 21 ust. 1 pkt 2a u.p.d.o.p., jeżeli faktura obejmuje jedną kwotę, a zakres czynności usługodawcy obejmuje kompleks usług, np.: zaprojektowanie,wykonanie i organizację stoiska targowego, jego montaż oraz demontaż, wynajem powierzchni wystawowej, wpis do katalogu wystawców, wydruk ulotek informacyjnych, folderów reklamowych, wizytówek, obsługę audiowizualną stoiska (np. interaktywna strona internetowa dla stoiska), wynajem hostess, obsługę techniczną stoiska (tzw. media, np. opłaty za wodę, prąd, Wi-Fi), parking, obsługę cateringową, obsługę fotograficzną stoiska itp.

Przykładowo w interpretacji indywidualnej z 19 czerwca 2018 r.11 Dyrektor KIS uznał, że tego typu kompleksowa usługa organizacji targów podlega podatkowi u źródła jako usługa marketingowa12.

4. Zwolnienia ustawowe z opodatkowania u źrodła

4.1. Dywidendy

Na podstawie art. 22 ust. 4 u.p.d.o.p. zwalnia się od podatku dochody (przychody) z dywidend oraz niektórych innych przychodów z tytułu udziału w zyskach osób prawnych. Oprócz dywidend zwolnienie dotyczy przychodów z tytułu udziału w zyskach osób prawnych, o których mowa w art. 7b ust. 1 pkt 1 lit. a, f oraz j u.p.d.o.p., a zatem:

1) nadwyżki bilansowej w spółdzielniach oraz otrzymanych przez uczestników funduszy inwestycyjnych lub instytucji wspólnego inwestowania dochodów tego funduszu lub tej instytucji, w przypadku gdy statut przewiduje wypłacanie tych dochodów bez odkupywania jednostek uczestnictwa albo wykupywania certyfikatów inwestycyjnych,

2) równowartości zysku osoby prawnej oraz spółki komandytowo-akcyjnej, przeznaczonego na podwyższenie jej kapitału zakładowego, równowartości nadwyżki bilansowej spółdzielni przeznaczonej na podwyższenie funduszu udziałowego oraz równowartości kwot przekazanych na ten kapitał (fundusz) z innych kapitałów (funduszy) takiej osoby prawnej lub spółki,

3) wartości niepodzielonych zysków w spółce oraz wartości zysku przekazanego na inne kapitały niż kapitał zakładowy w spółce przekształcanej – w przypadku przekształcenia spółki w spółkę niebędącą osobą prawną, z tym, że przychód określa się na dzień przekształcenia.

Powyższe przypadki nie dotyczą dochodów uzyskiwanych przez komplementariusza z tytułu udziału w zyskach spółki komandytowo-akcyjnej. Warunkiem zastosowania zwolnienia jest łączne spełnienie następujących przesłanek:

1) wypłacającym dywidendę (oraz wyżej wskazane inne przychody) jest spółka będąca podatnikiem podatku dochodowego, mająca siedzibę lub zarząd na terytorium Polski;

2) otrzymującym dywidendę (oraz wyżej wskazane inne przychody) jest:

a) spółka podlegająca w Polsce lub w innym państwie członkowskim UE lub EOG albo w Konfederacji Szwajcarskiej nieograniczonemu obowiązkowi podatkowemu,

b) położony na terytorium państwa członkowskiego UE lub EOG albo w Szwajcarii zagraniczny zakład ww. spółki;

3) spółka otrzymująca dywidendę (oraz wyżej wskazane inne przychody) posiada bezpośrednio nie mniej niż 10% (25% w przypadku rezydenta Szwajcarii) udziałów (akcji) w kapitale spółki wypłacającej dywidendę;

4) posiadanie przez spółkę otrzymującą dywidendę udziałów/akcji w spółce ją wypłacającej trwa nieprzerwanie przez okres 2 lat, przy czym ten warunek może zostać spełniony również po dniu otrzymania dywidendy, posiadanie udziałów/ akcji powinno wynikać zasadniczo z tytułu własności;

5) spółka otrzymująca dywidendę nie korzysta ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów, bez względu na źródło ich osiągania (na podstawie art. 26 ust. 1f u.p.d.o.p. konieczne jest pisemne oświadczenie w tym zakresie);

6) spółka otrzymująca dywidendę przedstawi certyfikat rezydencji –w przypadku dywidend wypłacanych odbiorcom mającym siedzibę w innym niż Polska państwie członkowskim UE lub EOG – lub zaświadczenie o istnieniu jej zagranicznego zakładu (art. 26 ust. 1c u.p.d.o.p.);

7) istnieje podstawa prawna wynikająca z umowy w sprawie unikania podwójnego opodatkowania lub innej ratyfikowanej umowy międzynarodowej, której stroną jest Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, w którym podatnik ma swoją siedzibę lub w którym dochód został uzyskany (art. 22bu.p.d.o.p.).

Przykład

Alfa sp. z o.o. ma dwóch wspólników – spółkę Beta GmbH z siedzibą w Niemczech oraz spółkę Sigma z siedzibą w Rosji. Wspólnicy są w krajach swojej rezydencji podatnikami podatku dochodowego (certyfikaty rezydencji zostały przedłożone), niekorzystającymi ze zwolnienia z opodatkowania od całości swoich dochodów. Wspólnicy posiadają po 50% udziałów w kapitale zakładowym spółki Alfa przez okres ponad 2 lat. Dywidenda wypłacana na rzecz wspólnika Beta może co do zasady korzystać ze zwolnienia z opodatkowania podatkiem u źródła. Dywidenda wypłacana na rzecz wspólnika Sigma nie może korzystać ze zwolnienia, ponieważ Sigma nie jest rezydentem państwa należącego do EOG.

Stosownie do art. 22c u.p.d.o.p. korzyści w postaci zwolnienia dywidendy nie zostaną przyznane, jeżeli skorzystanie ze zwolnienia było:

1) sprzeczne w danych okolicznościach z przedmiotem lub celem przepisów dotyczących zwolnienia,

2) głównym celem czy jednym z głównych celów dokonania transakcji (wielu transakcji) lub innej czynności było uzyskanie zwolnienia od podatku dochodowego, a sposób działania był sztuczny.

Sposób działania nie jest sztuczny, jeżeli na podstawie istniejących okoliczności należy przyjąć, że podmiot działający rozsądnie i kierujący się zgodnymi z prawem celami zastosowałby ten sposób działania w dominującej mierze z uzasadnionych przyczyn ekonomicznych (pozapodatkowych). Ocena, czy dane uzgodnienie stanowi nadużycie, powinna uwzględniać obiektywną analizę wszystkich okoliczności danego przypadku. Podatnik powinien w szczególności wykazać, że określony sposób działania wybrał przedewszystkim z uzasadnionych przyczyn ekonomicznych (gospodarczych), innych niż osiągnięcie korzyści podatkowej.

Przykład

Alfa sp. z o.o. zatrzymuje zyski (decyzją zgromadzenia wspólników), odnosząc je na kapitał zapasowy. Jedynym udziałowcem jest spółka kapitałowa będąca rezydentem USA. W 201X r. planowana jest wypłata całości zakumulowanych zysków. Na początku tego roku następuje przeniesienie udziałów pod tytułem darmym na powiązaną spółkę kapitałową z siedzibą w Holandii. W zakresie, w jakim przeniesienie udziałów nie ma uzasadnienia ekonomicznego, dywidenda nie zostanie zwolniona z podatku dochodowego (pobieranego przez Alfa u źródła).

Przy weryfikacji warunków zastosowania zwolnienia płatnik jest obowiązany do dochowania należytej staranności. Konsekwencją niedotrzymania warunku posiadania bezpośrednio udziałów (akcji) w wysokości co najmniej 10% nieprzerwanie przez okres 2 lat jest obowiązek zapłaty przez podatnika podatku, wraz z odsetkami za zwłokę, w wysokości 19% przychodu do 20. dnia miesiąca następującego po miesiącu, w którym podatnik utracił prawo do zwolnienia. Odsetki są naliczane od następnego dnia po dniu, w którym podatnik skorzystał ze zwolnienia (art. 22 ust. 4b u.p.d.o.p.). Podatnik jest obowiązany złożyć deklarację CIT-6AR („Deklaracja o wysokości podatku dochodowego od dochodów z tytułu udziału w zyskach osób prawnych”) do końca pierwszego miesiąca roku następującego po roku podatkowym, w którym powstał obowiązek zapłaty podatku (art. 26a u.p.d.o.p.).

4.2. Odsetki lub należności licencyjne

Na podstawie art. 21 ust. 3 i n. u.p.d.o.p. odsetki lub należności licencyjne są zwolnione z opodatkowania, jeżeli łącznie spełnione są następujące warunki:

1) wypłacającym odsetki/należności licencyjne jest:

a) spółka będąca podatnikiem podatku dochodowego mająca siedzibę lub zarząd na terytorium Polski (z wyjątkiem spółki komandytowo-akcyjnej),

b) położony na terytorium Polski zagraniczny zakład spółki podlegającej w państwie członkowskim UE opodatkowaniu podatkiem dochodowym od całości swoich dochodów bez względu na miejsce ich osiągania, jeżeli wypłacane przez ten zagraniczny zakład odsetki/należności licencyjne podlegają zaliczeniu do kosztów uzyskania przychodów przy określaniu dochodów podlegających opodatkowaniu w Polsce;

2) uzyskującym przychody z tytułu odsetek/należności licencyjnych jest spółka podlegająca w innym niż Polska państwie należącym do EOG nieograniczonemu obowiązkowi podatkowemu;

3) spółka otrzymująca odsetki/należności licencyjne posiada bezpośrednio nieprzerwanie przez okres co najmniej 2 lat nie mniej niż 25% udziałów (akcji) w kapitale spółki je wypłacającej, a to posiadanie wynika z tytułu własności, albo też spółka wypłacająca odsetki/należności licencyjne posiada bezpośrednio nieprzerwanie przez okres co najmniej 2 lat nie mniej niż 25% udziałów (akcji) w kapitale spółki je otrzymującej, a to posiadanie wynika z tytułu własności. Warunek ten będzie spełniony takżewówczas, gdy zarówno w kapitale spółki otrzymującej odsetki/należności licencyjne, jak i w kapitale spółki je wypłacającej inna spółka podlegająca w państwie członkowskim UE lub w innym państwie należącym do EOG opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania, posiada bezpośrednio przez okres co najmniej 2 lat nie mniej niż 25% udziałów/akcji. W tym zakresie konieczne jest pisemne oświadczenie (art. 21 ust. 3a i art. 26 ust. 1f u.p.d.o.p.);

4) rzeczywistym właścicielem odsetek/ należności licencyjnych jest:

a) spółka je uzyskująca, podlegająca w innym niż Polska państwie należącym do EOG nieograniczonemu obowiązkowi podatkowemu,

b) zagraniczny zakład tej spółki, jeżeli dochód osiągnięty w następstwie uzyskania odsetek/należności licencyjnych podlega opodatkowaniu w tym państwie członkowskim UE, w którym ten zagraniczny zakład jest położony (konieczne jest pisemne oświadczenie; art. 26 ust. 1f u.p.d.o.p.);

5) spółka otrzymująca należności nie korzysta ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów, bez względu na źródło ich osiągania (konieczne pisemne oświadczenie; art. 26 ust. 1f u.p.d.o.p.);

6) spółka otrzymująca należności przedstawi certyfikat rezydencji lub zaświadczenie o istnieniu jej zagranicznego zakładu (art. 26 ust. 1c u.p.d.o.p.);

7) istnieje podstawa prawna wynikająca z umowy w sprawie unikania podwójnego opodatkowania lub innej ratyfikowanej umowy międzynarodowej, której stroną jest Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego innego niż Polska państwa, w którym podatnik ma swoją siedzibę lub w którym dochód został uzyskany (art. 22b u.p.d.o.p.).

Należy mieć na uwadze, że także w odniesieniu do zwolnienia z opodatkowania odsetek i należności licencyjnych obowiązuje tzw. mała klauzula przeciwko unikaniu opodatkowania, zawarta w art. 22c u.p.d.o.p. (patrz odpowiednio pkt 4.1). Zgodnie z art. 21 ust. 8 u.p.d.o.p. przepisy dotyczące zwolnienia stosuje się odpowiednio do podmiotów wymienionych w załączniku nr 5 do u.p.d.o.p., w tym również do spółek będących podatnikami CIT z siedzibą w Szwajcarii.

Przy weryfikacji warunków zastosowania zwolnienia płatnik jest obowiązany do dochowania należytej staranności.

Przykład

Alfa sp. z o.o. wypłaca odsetki na rzecz:

1) spółki kapitałowej będącej rezydentem w Austrii, w której kapitale Alfa posiada bezpośrednio udział w wysokości 25% nieprzerwanie od 2 lat,

2) oddziału (zakładu) belgijskiej spółki kapitałowej położonego w Austrii – spółka belgijska posiada bezpośredni udział w kapitale Alfa w wysokości 25% nieprzerwanie od 2 lat. Odpowiednie certyfikaty rezydencji i zaświadczenie o istnieniu zakładu w Austrii zostały przedłożone. W pierwszym przypadku Alfa – mająca udziały w spółce posiadającej siedzibę na terenie UE w wysokości 25% nieprzerwanie od 2 lat – jest co do zasady uprawniona do zastosowania zwolnienia z opodatkowania. W przypadku zakładu położonego na terenie UE utworzonego przez spółkę rezydenta innego państwa członkowskiego UE, która posiada bezpośrednio udziały w Alfa w wysokości 25% nieprzerwanie od 2 lat, również może znaleźć zastosowanie zwolnienie.

W razie niedotrzymania warunku posiadania bezpośrednio co najmniej 25% udziałów (akcji) nieprzerwanie przez 2 lata spółka otrzymująca odseki/należności licencyjne jest obowiązana do zapłaty podatku,wraz zodsetkami za zwłokęwwysokości 20% przychodów, z uwzględnieniem umów w sprawie unikania podwójnego opodatkowania, których stroną jest Polska. Odsetki nalicza się od następnego dnia po upływie terminu płatności podatku (art. 21 ust. 5 u.p.d.o.p.).

5. Opodatkowanie u źródła na podstawie umów o unikaniu podwójnego opodatkowania

5.1. Dywidendy

Wypłatę dywidendy należy rozumieć szeroko. Zasadniczo wypłatę stanowi wykonanie zobowiązania wobec akcjonariusza lub udziałowca z tytułu dywidendy w jakikolwiek sposób przewidziany w umowie lub przyjęty zwyczajowo, równieżwformie świadczeniawnaturze. Zastosowanie zawartych przez Polskę umów o unikaniu podwójnego opodatkowania sprawia, że prawo państwa źródła (tu: Polski) do opodatkowania dochodów nierezydenta, uzyskiwanych na terytorium Polski, podlega ograniczeniu do określonej procentowo kwoty – 5% lub 15% (według konwencji modelowej OECD, dalej: KM OECD), w zależności od wielkości posiadanych udziałów w kapitale spółki i formy prawnej beneficjenta. Jeżeli beneficjentem jest osoba fizyczna, względnie spółka osobowa, to podatek nie może przekraczać 15% kwoty dywidendy brutto. Jedynie w przypadku, gdy dywidendy uzyskuje spółka kapitałowa posiadająca znaczące udziały (według KM OECD co najmniej 25%), w większości umów zawartych przez Polskę przewiduje się obniżenie stawki podatku do 5% kwoty dywidendy brutto.

W poszczególnych umowach mogą zostać zastrzeżone inne progi udziału uprawniające do zastosowania preferencyjnej 5% stawki, często na poziomie co najmniej 10% kapitału spółki. Poszczególne umowy wprowadzają również przykładowo jedną maksymalną stawkę podatku u źródła (np. umowa z Węgrami – 10%; Konwencja między Rzecząpospolitą Polską a Republiką Węgierską w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i majątku, sporządzona w Budapeszcie 23 września 1992 r., dalej ZPOO Węgry) bądź zwolnienie (np. umowa ze Szwajcarią; Konwencja między Rzecząpospolitą Polską a Konfederacją Szwajcarską w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i majątku, sporządzona w Bernie13, dalej ZPOK Szwajcaria). Umowy bilateralne wyłączają zastosowanie obniżonej stawki podatku u źródła, jeżeli odbiorcą dywidendy nie jest osoba uprawniona do dywidend (ang. beneficial owner). Pojęcie osoby uprawnionej jest związane ze zjawiskiem treaty shopping (nabywania korzyści umownych), np. w sytuacji, gdy osoba niebędąca rezydentem państwa strony umowy o unikaniu podwójnego opodatkowania zakłada w tym państwie nietransparentną spółkęwcelu uzyskania korzyściwynikającej z tej umowy bilateralnej14.

Przykład

Jednym ze wspólników spółki Alfa sp. z o.o. jest spółka Beta GmbH z siedzibą w Niemczech (odpowiednik polskiej spółki z o.o.). Spółka Beta posiada 5% udziałów w kapitale zakładowym spółki Alfa. Alfa wypłaca wspólnikowi Beta dywidendę. Zgodnie z umową z 14 maja 2003 r. o unikaniu podwójego opodatkowania z Niemcami15, w Polsce zostanie zastosowana stawka podatku u źródła: 1) 5% kwoty dywidendy brutto, jeżeli osobą uprawnioną jest spółka (inna niż spółka osobowa), której bezpośredni udział w kapitale spółki wypłacającej dywidendy wynosi co najmniej 10%, 2) 15% kwoty dywidendy brutto we wszystkich pozostałych przypadkach. Od wypłacanej dywidendy dla Beta zostanie pobrany podatek u źródławedług stawki 15% (zamiast krajowej stawki 19%).

Zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania jest możliwe pod warunkiem udokumentowania siedziby podatnika dla celów podatkowych certyfikatem rezydencji uzyskanym od podatnika (na temat certyfikatu rezydencji patrz pkt 5.2). Przy weryfikacji warunków zastosowania stawki podatku innej niż stawka krajowa, płatnik jest obowiązany do dochowania należytej staranności.

5.2. Odsetki lub należności licencyjne

5.2.1. Definicja odsetek

Na gruncie umów o unikaniu podwójnego opodatkowania opartych na KM OECD odsetki to dochód z wszelkiego rodzaju wierzytelności, zarówno zabezpieczonych, jak i niezabezpieczonych hipoteką, lub związany z prawem udziału w zyskach dłużnika, a w szczególności dochody z rządowych papierów wartościowych oraz dochody z obligacji lub skryptów dłużnych, włącznie z premiami i nagrodami związanymi z takimi papierami, obligacjami lub skryptami dłużnymi. Opłat karnych z tytułu opóźnionej zapłaty nie uważa się za odsetki16. Określenie „wszelkiego rodzaju wierzytelności” obejmuje depozyty pieniężne i wartości w formie pieniężnej, jak również państwowe papiery wartościowe, obligacje i skrypty dłużne. Odsetki od wierzytelności hipotecznych uważa się za kategorię dochodu z majątku ruchomego17. Wyjątkowo odsetki od obligacji lub skryptów dłużnych, dających prawo uczestniczenia w zyskach dłużnika, uważa się za dywidendy, jeżeli pożyczkodawca dzieli faktycznie ryzyko ponoszone przez spółkę zaciągającą pożyczkę18.

W komentarzu do KM OECD wymieniono następujące czynniki mogące wskazywać, że pożyczkodawca bierze na siebie część ryzyka związanego z działalnością pożyczkobiorcy:

1) wysokość pożyczki w znacznym stopniu przewyższa wartość innych wkładów na kapitał spółki (lub pożyczka została zaciągnięta w celu uzupełnienia znaczącej części kapitału, który został utracony) i znacząco nie pokrywa się z wartością zbywalnych aktywów,

2) pożyczkobiorca ma prawo do udziału w zyskach spółki,

3) spłata pożyczki jest podporządkowana względem wierzytelności innych pożyczkodawców bądź względem wypłat dywidendy,

4) wysokość lub spłata odsetek jest uzależniona od zysków spółki,

5) umowa pożyczki nie definiuje konkretnej daty spłaty pożyczki19.

Odsetki od pożyczek, które spełniają powyższe kryteria, mogą być w państwie źródła uznane za wypłatę dywidendy (zgodnie z umową bilateralną lub prawem wewnętrznym obowiązującym w państwie źródła). Nie można wykluczyć kolizji, gdy państwo rezydencji podmiotu otrzymującego „odsetki” zakwalifikuje je jako odsetki. Zysk lub strata z tytułu sprzedaży papierów wartościowych nie są objęte postanowieniem dotyczącym odsetek20. Zgodnie z art. 10 ust. 3 KM OECD opłaty karne z tytułu opóźnionej zapłaty nie są traktowane jako odsetki. W poszczególnych umowach zawartych przez Polskę przewidziano explicite inne wyłączenia, np. zgodnie z umową z Kanadą21 określenie „odsetki” nie obejmuje dochodu, o którym mowa w art. 8 (transport morski i lotniczy) lub art. 10 (dywidendy).

5.2.2. Definicja należności licencyjnych

Określenie „należności licencyjne” oznacza wszelkiego rodzaju należności płacone za użytkowanie lub prawo do użytkowania wszelkich praw autorskich do dzieła literackiego, artystycznego lub naukowego, włącznie z filmami dla kin, wszelkiego patentu, znaku towarowego, wzoru lub modelu, planu, tajemnicy technologii lub procesu produkcyjnego lub za korzystanie z doświadczenia zawodowego w dziedzinie przemysłowej, handlowej lub naukowej (art. 12 ust. 2 KM OECD).

Polska zastrzegła sobie prawo włączenia do definicji należności licencyjnych dochodu uzyskiwanego z użytkowania lub prawo do użytkowania urządzeń przemysłowych, handlowych lub naukowych oraz kontenerów. Stąd w większości zawartych przez Polskę umów o unikaniu podwójnego opodatkowania w definicji należności licencyjnych pojawia się tego rodzaju przychód (dochód). Jeżeli jednak zapłata jest dokonana w zamian za przeniesienie pełnego prawa własności, to takawypłata nie jest uważana zawynagrodzenie „za użytkowanie lub za prawo użytkowania” mienia, a tym samym nie może być uznana za należność licencyjną22.

Jeżeli w danej umowie o unikaniu podwójnego opodatkowania nie wymieniono należności z tytułu licencji do korzystania z praw do programów komputerowych, to opłaty za korzystanie z praw autorskich do programu komputerowego nie stanowią należności licencyjnych w rozumieniu tej umowy23. Należności z tytułu korzystania z praw autorskich do programu komputerowego nie powinny zatem być utożsamiane z należnościami licencyjnymi z tytułu korzystania z praw autorskich do dzieła literackiego, chyba że konkretna umowa dwustronna wskazuje je w definicji należności licencyjnych24. Programy komputerowe nie zostały bowiem przez polskiego ustawodawcę zaliczone do kategorii utworów literackich, a jedynie są traktowane jak utwory literackie pod względem ochrony praw autorskich do nich przysługujących. Nie mogą też być one utożsamiane z dziełem naukowym bądź artystycznym, ponieważ traktowane są jako odrębny rodzaj utworu. Bardziej złożone problemy interpretacyjne wiążą się z identyfikacją licencji użytkownika końcowego (typu end-user). Co do zasady opłaty użytkownika końcowego nie powinny być traktowane jako należności za użytkowanie praw autorskich i tym samym należności licencyjne.

5.2.3. Stawka podatku u źródła

Pobór podatku od przychodów z odsetek według stawki 20% zwykle nie następuje z uwagi na przepisy umów o unikaniu podwójnego opodatkowania. Z art. 11 ust. 1 i 2 KM OECD wynika, że odsetki zasadniczo podlegają (pełnemu) opodatkowaniu w państwie rezydencji pożyczkodawcy. Jednak państwo źródła, czyli państwo, w którym odsetki powstają (tu: Polska) może również opodatkować odsetki zgodnie ze swoim wewnętrznym ustawodawstwem, ale jeżeli faktyczny właściciel odsetek jest rezydentem drugiego państwa, to podatek nie może przekroczyć 10% kwoty brutto tych odsetek. W wielu umowach o unikaniu podwójnego opodatkowania zawartych przez Polskę ta stawka obniżona jest do wysokości 5%. W wielu z nich przewidziano też częściowo brak poboru podatku u źródła, np. w odniesieniu do odsetek powstałych w jednym państwie i osiąganych przez rząd drugiego państwa, w tym jego jednostki terytorialne, bank centralny lub każdą instytucję finansową kontrolowaną przez ten rząd, bądź odsetek osiąganych z pożyczek gwarantowanych przez ten rząd.

Na gruncie KM OECD zasady opodatkowania należności licencyjnych przedstawiają się inaczej niż w przypadku odsetek. Należności licencyjne powstające w umawiającym się państwie i wypłacane osobie uprawnionej, mającej miejsce zamieszkania lub siedzibę w drugim umawiającym się państwie, podlegają opodatkowaniu tylko w tym drugim państwie (art. 12 ust. 1 KM OECD), czyli bez potrącania podatku u źródła. Jednak Polska zastrzegła sobie prawo do opodatkowania opłat licencyjnych u źródła, stąd zawarte przez Polskę umowy o unikaniu podwójnego opodatkowania przewidują taką możliwość. Przykładowo umowa z Niemcami zawiera regulację, zgodnie z którą w państwie źródła (tu: Polska) może zostać zastosowana stawka 5% kwoty brutto należności licencyjnych, jeżeli osoba uprawniona do należności licencyjnych jest rezydentem Niemiec.

5.3. Przychody związane z działalnością zakładu

Zasady opodatkowania dywidend, odsetek lub należności licencyjnych ulegają modyfikacji, jeżeli nierezydent posiada zakład w państwie siedziby spółki zależnej (tzw. zastrzeżenie zakładu). Należności nierezydenta mogą być opodatkowane w pełnej wysokości w państwie źródła (tu: w Polsce) tylko w sytuacji, gdy udziały (akcje) lub prawa, z których tytułu są wypłacane te należności, należy przypisać do zakładu oraz są związane z działalnością tego zakładu. Na podstawie art. 10 ust. 4, art. 11 ust. 4 lub art. 12 ust. 3 KM OECD stosuje się postanowienia art. 7 (zyski przedsiębiorstw), jeżeli osoba uprawniona do należności, mająca siedzibę w umawiającym się państwie, wykonuje w drugim umawiającym się państwie, w którym znajduje się siedziba spółki wypłacającej dywidendy, odsetki lub należności licencyjne, działalność gospodarczą poprzez zakład w nim położony i gdy udział lub prawo, z którego tytułu wypłaca się dywidendy, odsetki lub należności licencyjne, faktycznie wiąże się z działalnością takiego zakładu.

Kluczowe jest więc ustalenie, czy zachodzi „faktyczny związek udziałów/prawa” z działalnością zakładu. W komentarzu OECD stwierdza się, że dywidendy podlegają opodatkowaniu jako część zysku zakładu, jeżeli są one wypłacane z tytułu udziałów stanowiących część majątku zakładu lub jeśli są w inny sposób faktycznie powiązane (ang. effectively connected) z zakładem25.

Takie należności należy opodatkować zgodnie z postanowieniami dotyczącymi odpowiednio dywidend, odsetek lub należności licencyjnych (zob. pkt. 5.1 i 5.2), jeżeli nie pozostają w związku funkcjonalnym z działalnością wykonywaną przez zakład. Określenie przesłanek przyjęcia „faktycznego związku udziałów z działalnością zakładu”, istotnego z perspektywy kwalifikacji dochodów na gruncie umowy bilateralnej o unikaniu podwójnego opodatkowania, nie doczekało się wciąż stanowiska polskich organów podatkowych ani sądów administracyjnych26.

Przykład

Alfa GmbH z siedzibą w Austrii, posiadająca zakład podatkowy w Polsce, wynajęła niepowiązanej Beta sp. z o.o. z siedzibą w Polsce specjalistyczną maszynę. Maszyna jest środkiem trwałym polskiego zakładu Alfa, który wykorzystuje ją do realizacji kontraktów w Polsce. Należności licencyjne płacone przez Beta stanowią część zysków zakładu Alfa w Polsce. Beta nie pobiera przy ich wypłacie podatku u źródła.

Osoby, które dokonują wypłat należności na rzecz nierezydentów prowadzących działalność poprzez położony na terytorium Polski zagraniczny zakład, nie pobierają zryczałtowanego podatku pod warunkiem udokumentowania miejsca siedziby podatnika uzyskanym od niego certyfikatem rezydencji oraz uzyskania pisemnego oświadczenia, że należności te są związane z działalnością tego zakładu. Oświadczenie powinno zawierać dane identyfikujące podatnika prowadzącego działalność poprzez położony na terytorium Polski zagraniczny zakład, a w szczególności pełną nazwę, adres i numer identyfikacji podatkowej podatnika oraz adres zagranicznego zakładu podatnika (art. 26 ust. 1d-1e u.p.d.o.p.). Zobowiązanie, z którego tytułu są wypłacane np. odsetki, może powstać w związku z działalnością zakładu, a zapłata odsetek jest pokrywana przez zakład. Wówczas uważa się, że odsetki powstają w państwie, w którym położony jest zakład.

Przykład

Gama GmbH z siedzibą w Austrii posiada w Polsce oddział (zakład). Niepowiązana z nią Alfa GmbH z siedzibą w Niemczech udzieliła Gama GmbH pożyczki. Pożyczka jest wykorzystywana na potrzeby polskiego zakładu Gama, koszty odsetek są ponoszone przez ten oddział. W takiej sytuacji uzasadnione jest przyjęcie, że odsetki od pożyczki powstają w Polsce, a w momencie wypłaty (kapitalizacji) odsetek powinien zostać pobrany w Polsce podatek u źródła. Wysokość podatku zależy m.in. od posiadania przed wypłatą (kapitalizacją) certyfikatu rezydencji Alfa GmbH.

Należy zwrócić uwagę, że w sytuacji zobrazowanej powyższym przykładem organy podatkowe uznawały już brak obowiązku poboru podatku przez zakład, ponieważ oddział nie jest rezydentem. Obowiązki płatnika musiałaby wypełnić zagraniczna jednostka macierzysta (w art. 3 ust. 3 pkt 5 u.p.d.o.p. jest mowa o należnościach wypłacanych przez rezydentów). Podobne uregulowania obowiązują w przypadku należności licencyjnych.

W przypadku gdy siedziba spółki wypłacającej dywidendy nie znajduje sięwpaństwie położenia zakładu, przy określaniu sposobu ich opodatkowania należy posiłkować się tymi samymi kryteriami jak wyżej, przy czym nie znajduje zastosowania art. 10 ust. 4 KM OECD (dywidendy), lecz art. 21 ust. 1 KM OECD (inne dochody). Dochody osoby mającej siedzibę w umawiającym się państwie, bez względu na to, gdzie są osiągane, a nieobjęte postanowieniami poprzednich artykułów KM OECD, podlegają opodatkowaniu tylko w państwie rezydencji. W odniesieniu do „innych dochodów” obowiązuje również zastrzeżenie zakładu (art. 21 ust. 2 KM OECD), tzn. w przypadku istnienia związku osiąganych dochodów z działalnością zakładu nieograniczone prawo ich opodatkowania przysługuje państwu położenia zakładu.

5.4. Świadczenie usług

Na gruncie umów o unikaniu podwójnego opodatkowania, których stroną jest Polska, wynagrodzenie z tytułu świadczenia usług określonych w art. 21 ust. 1 pkt 2a u.p.d.o.p. jest co do zasady kwalifikowane jako zyski przedsiębiorstw (art. 7 umów opartych na KM OECD) opodatkowane w kraju rezydencji podatkowej usługodawcy. Warunkiem niepobrania podatku u źródła zgodnie z taką umową jest udokumentowanie siedziby podatnika dla celów podatkowych certyfikatem rezydencji uzyskanym od podatnika. Przy weryfikacji warunków zastosowania stawki podatku innej niż stawka krajowa, płatnik jest obowiązany do dochowania należytej staranności. Także w przypadku tego rodzaju usług świadczonych przez zakład podatkowy (np. oddział) nierezydenta w Polsce, polski usługobiorca nie musi pobierać podatku u źródła. Należy przy tym spełnić warunki, takie jak udokumentowanie miejsca siedziby podatnika nierezydenta uzyskanym od niego certyfikatem rezydencji czy uzyskanie pisemnego oświadczenia, że należności za usługi związane są z działalnością tego zakładu (art. 26 ust. 1d oraz 1e u.p.d.o.p.). (…). Płatnik jest obowiązany przesłać podatnikowi podlegającemu w Polsce ograniczonemu obowiązkowi podatkowemu oraz urzędowi skarbowemu właściwemu w sprawach opodatkowania osób zagranicznych informację o dokonanych wypłatach i pobranym podatku. Jest to formularz IFT-2/IFT-2R – „Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski”. Informację tę płatnik przekazuje do końca 3. miesiąca roku następującego po roku podatkowym albo w razie zaprzestania działalności przed upływem tego terminu do dnia zaprzestania działalności.

_________________________________________________

1 T.j. Dz.U. 2019 poz. 865.

2 Szerzej na ten temat zob. ostrzeżenie Ministerstwa Finansów z 12 czerwca 2017 r. przed optymalizacją podatkową z wykorzystaniem spółek zagranicznych z uwagi na przepisy dotyczące tzw. miejsca zarządu (nr 003/17).

3 W przypadku dywidend i innych przychodów (dochodów) z udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Polski, odbiorcą należności może być również rezydent polski.

4 Poza spółkami komandytowo-akcyjnymi chodzi również o spółki niemające osobowości prawnej, mające siedzibę lub zarząd w innym państwie, jeżeli zgodnie z prawem podatkowym tego innego państwa są traktowane jak osoby prawne i podlegają w nim opodatkowaniu od całości swoich dochodów bez względu na miejsce ich osiągania.

5 Np. wyrok NSA z 5 lipca 2016 r., sygn. akt II FSK 2369/15, Legalis.

6 Np. interpretacje indywidualne Dyrektora KIS z: 4 września 2019 r., sygn. 0111-KDIB1-3.4010.286.2019.2.MBD, Legalis; 6 września 2019 r., sygn. 0111-KDIB2-3.4010.205.2019.2.MK, Legalis; 19września 2019 r., sygn. 0111-KDIB1-3.4010.315.2019.1.JKT, Legalis; 15 czerwca 2018 r., sygn. 0114-KDIP2-1.4010.164.2018.1.PW, Legalis; 5 września 2017 r., sygn. 0114-KDIP2-1.4010.132.2017.1.AJ, Legalis.

7 T.j. Dz.U. 2019 poz. 1145.

8 Por. interpretację indywidualną Dyrektora IS w Warszawie z 29 września 2016 r., sygn. IPPB1/4511-849/16-2/EC, Legalis.

9 Sygn. 0114-KDIP2-1.4010.186.2019.2.JF, Legalis.

10 Por. także interpretacje indywidualne Dyrektora KIS z: 12 września 2019 r., sygn. 0111-KDIB2-1.4010.258.2019.2.AR, Legalis; z 9 września 2019 r., sygn. 0111-KDIB2-3.4010.198.2019.2.MK, Legalis.

11 Sygn. 0111-KDIB2-3.4010.94.2018.1.HK, Legalis.

12 Zob. także interpretację indywidualną Dyrektora KIS z 1 września 2017 r., sygn. 0111-KDIB1-2.4010.143.2017.1.BG, Legalis.

13 Dz.U. 1993 nr 22 poz. 92.

14 Szerzej zob. M. Jamroży (red.), Opodatkowanie dochodów transgranicznych, Warszawa 2016, s. 170 i n.

15 Umowa z 14 maja 2003 r. między Rzecząpospolitą Polską a Republiką Federalną Niemiec w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i od majątku (Dz.U. 2005 Nr 12 poz. 90).

16 Zob. art. 11 ust. 3 KM OECD.

17 Zob. Modelowa konwencja w sprawie podatku od dochodu i majątku, wersja skrócona, 15 lipca 2014 r., przeł. K. Bany, Warszawa 2016, komentarz do art. 11 ust. 3 KM OECD, nr 18.

18 Tamże, komentarz do art. 11 ust. 3 KM OECD, nr 18 i n.

19 Tamże, komentarz do art. 10 ust. 3 KM OECD, nr 25.

20 Tak co do zasady tamże, komentarz do art. 11 ust. 3 KM OECD, nr 20 i 20.1.

21 Konwencja z 14 maja 2012 r. między Rzecząpospolitą Polską a Kanadą w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu wraz z Protokołem (Dz.U. 2013 poz. 1371).

22 Zob. Modelowa konwencja…, op. cit., komentarz do art. 12 ust. 2 KM OECD, nr 8.2.

23 Np. wyrok NSA z 13 stycznia 2016 r., sygn. akt II FSK 2677/13, Legalis oraz z 11 stycznia 2014 r., sygn. akt II FSK 1550/09, Legalis; wyrok WSA w Warszawie z 8 listopada 2011 r., sygn. akt III SA/Wa 613/11, Legalis.

24 Zob. tamże, komentarz do art. 12 ust. 2 KM OECD, nr 13.1.

25 Zob. tamże, komentarz do art. 10 ust. 4 KM OECD, Nr 31-32.

26 Szerzej A. Cloer, M. Jamroży, Kontrowersje wokół opodatkowania dywidend otrzymywanych przez spółkę osobową, „Monitor Podatkowy” 2012, nr 6, s. 11-15.

Artykuł pochodzi z książki „Podatkowe i bilansowe zamknięcie roku 2019” pod red. prof. nadzw. dr. hab. Artura Hołdy, wydanej przez Wydawnictwo C.H. Beck w 2019 r.; https://www.ksiegarnia.beck.pl/18745-podatkowe-i-bilansowe-zamkniecie-roku-2019-artur-holda.