1. Stan faktyczny

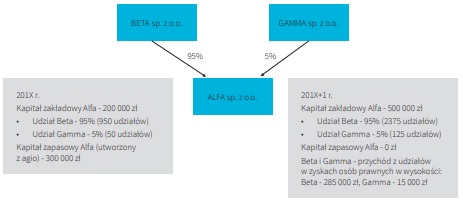

Udziałowcami założonej w 201X r. spółki Alfa sp. z o.o. z siedzibą w Polsce są polskie spółki Beta sp. z o.o. i Gamma sp. z o.o. Kapitał zakładowy Alfa sp. z o.o. dzieli się na 1 000 udziałów o wartości nominalnej 200 zł każdy i łącznej wartości nominalnej 200 000 zł. Wspólnik Beta ma w spółce Alfa 95% udziałów, a wspólnik Gamma 5% udziałów. Beta sp. z o.o. objęła 950 udziałów w Alfa sp. z o.o. o wartości nominalnej 190 000 zł w zamian za wkład pieniężny o wartości wyższej niż wartość nominalna obejmowanych udziałów, tj. za 490 000 zł. Nadwyżka ponad wartość nominalną udziałów (tzw. agio) w wysokości 300 000 zł została ujęta w księgach spółki Alfa jako kapitał zapasowy. Gamma sp. z o.o. objęła 50 udziałów w Alfa sp. z o.o. o wartości nominalnej 10 000 zł w zamian za wkład pieniężny w wysokości 10 000 zł.

W 201X+1 r. podwyższono kapitał zakładowy Alfa sp. z o.o., tworząc 1 500 nowych udziałów w trybie art. 260 ustawy z 15 września 2000 r. – Kodeks spółek handlowych1 (dalej k.s.h.). Nowe udziały zostały pokryte kapitałem zapasowym – dokonano przeniesienia środków z kapitału zapasowego w wysokości 300 000 zł na kapitał zakładowy. Wspólnikowi Beta przypadło 1425 udziałów w podwyższonym kapitale zakładowym Alfa o wartości nominalnej 285 000 zł, a wspólnikowi Gamma 75 udziałów o wartości nominalnej 15 000 zł (patrz schemat).

1.2. Problem

Czy w momencie podwyższenia kapitału zakładowego Alfa sp. z o.o., w sytuacji gdy nowe udziały zostały pokryte wartością kapitału zapasowego utworzonego z agio, po stronie wspólników Beta i Gamma powstaje przychód do opodatkowania skutkujący po stronie spółki Alfa obowiązkiem pobrania zaliczek na podatek dochodowy?

1.3. Stanowisko autorów

Wewnętrzne przesunięcie kapitałowe nie powinno skutkować powstaniem przychodu po stronie wspólników.

1.4. Uzasadnienie

1.4.1. Ujęcie na gruncie k.s.h.

Uchwałą wspólników o zmianie umowy spółki można podwyższyć kapitał zakładowy, przeznaczając na ten cel środki z kapitału zapasowego lub kapitałów (funduszy) rezerwowych utworzonych z zysku spółki (podwyższenie kapitału zakładowego ze środków spółki; art. 260 § 1 k.s.h.). Nowe udziały przysługują wspólnikom w stosunku do ich dotychczasowych udziałów i nie wymagają objęcia2 . Na gruncie tej regulacji wątpliwości budzi podwyższenie kapitału zakładowego ze środków przekazanych z kapitału zapasowego, pochodzących z agio emisyjnego (przepis mówi bowiem o „środkach z kapitału zapasowego utworzonych z zysku spółki”). Stanowisko doktryny w tej kwestii jest podzielone. Zdaniem niektórych komentatorów na podwyższenie kapitału zakładowego nie może być przeznaczona ta część kapitału zapasowego, która powstała z przelania na kapitał zapasowy nadwyżki wkładu ponad wartość nominalną obejmowanych udziałów, tj. agio3 .Zdaniem innych zastrzeżenie co do konieczności pochodzenia z zysku środków własnych na pokrycie podwyższenia nie dotyczy kapitału zapasowego, a zatem podwyższenie kapitału zakładowego w tym trybie może w szczególności być sfinansowane z kwoty stanowiącej agio4 .

Nie przesądzając w tym miejscu tej kwestii, ale przyjmując, że na podwyższenie kapitału zakładowego w trybie art. 260 k.s.h. mogą zostać przekazane środki z kapitału zapasowego powstałe z agio emisyjnego, stajemy przed dylematem, czy podwyższenie kapitału zakładowego spółki z o.o. przez utworzenie nowych udziałów ze środków pochodzących z agio zgromadzonych na kapitale zapasowym podlega po stronie udziałowca opodatkowaniu (odnosi się to również do przypadku podwyższenia wartości nominalnej dotychczasowych udziałów – art. 260 § 3 k.s.h.).

1.4.2. Zyski kapitałowe

Zgodnie z art. 7b ust. 1 pkt 1 lit. f ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych5 (dalej u.p.d.o.p.), za przychody z zysków kapitałowych uważa się przychody z udziału w zyskach osób prawnych stanowiące przychody faktycznie uzyskane z tego udziału, w tym równowartość zysku osoby prawnej przeznaczonego na podwyższenie jej kapitału zakładowego oraz równowartość kwot przekazanych na ten kapitał z innych kapitałów takiej osoby prawnej. W stanie prawnym obowiązującym do końca 2017 r. regulację tę zawierał art. 10 ust. 1 pkt 4 u.p.d.o.p., zgodnie z którym dochodem z udziału w zyskach osób prawnych był dochód faktycznie uzyskany z tego udziału, w tym także dochód spółki przeznaczony na podwyższenie kapitału zakładowego oraz dochód stanowiący równowartość środków przekazanych na ten kapitał z innych kapitałów takiej spółki. Odnośnie do pojęcia „przychody z udziału w zyskach osób prawnych” NSA w wyroku z 22 września 1993 r.6 wskazał, że dochód z udziału w zyskach osoby prawnej jest pojęciem zawierającym w swej treści wszelkie dochody, jakie powstają w następstwie posiadania przez podatnika prawa do udziału w zyskach innej osoby prawnej. Można zatem uznać, że wszelkie dochody podatników, których podstawą jest tytuł prawny w postaci wniesionego udziału/akcji, zapewniający przysporzenie finansowane bezpośrednio lub pośrednio z zysku tych osób, stanowią przedmiot opodatkowania podatkiem dochodowym według zasad określonych dla dywidend i innych przychodów w zyskach osób prawnych. Podobne stanowisko przedstawił NSA w wyroku z 20 stycznia 2005 r.7 , w którym stwierdził, że dochód powinien wynikać z faktu posiadania przez podatnika udziałów w innej spółce. Ten przepis obejmuje zatem swym zakresem te przychody, które pozostają w związku z prawem do otrzymania udziału w zyskach osób prawnych8 .

1.4.3. Stanowisko fiskusa

Odnośnie do regulacji ujętej w art. 7b ust. 1 pkt 1 lit. f u.p.d.o.p. (do końca 2017 r.: art. 10 ust. 1 pkt 4 u.p.d.o.p.) organy podatkowe prezentują stanowisko niekorzystne dla podatników. Wskazują, że każde podwyższenie kapitału zakładowego osoby prawnej z jej środków finansowych zgromadzonych na kapitale zapasowym czy też rezerwowym, bez względu na źródło pochodzenia tych środków, tj. bez względu na to, czy pochodzą z niepodzielonych zysków, z zysków akumulowanych w kapitale zapasowym (rezerwowym), z agio emisyjnego czy innych środków niepochodzących z wypracowanego zysku, rodzi po stronie udziałowca dochód do opodatkowania (por. np. interpretacje indywidualne Dyrektora IS w Warszawie z 27 stycznia 2015 r., sygn. IPPB2/415- 846/14-2/MK, Legalis; z 11 czerwca 2015 r., sygn. IPPB2/4511-332/15-2/MK, Legalis oraz z 11 czerwca 2015 r., sygn. IPPB2/4511-348/15-2/MK, Legalis)9 .

1.4.4. Wnioski z orzecznictwa

Stanowiska sądów administracyjnych są natomiast podzielone. Pogląd zgodny z podejściem fiskusa zaprezentował m.in. WSA w Gliwicach w wyroku z 11 stycznia 2010 r. Zdaniem tego sądu nie ma wątpliwości, że wolą ustawodawcy było opodatkowanie także środków pochodzących z agio emisyjnego.

Orzecznictwo

Skoro sam ustawodawca w sposób ogólny uznaje za dochód z udziału w zyskach m.in. dochód stanowiący równowartość kwot przekazanych na ten kapitał (zakładowy) z innych kapitałów, brak jest podstaw do wyłączenia z zakresu tego pojęcia przekazanych z kapitału zapasowego lub rezerwowego na kapitał zakładowy środków finansowych spółki (bez względu na źródło ich pochodzenia) [tak również NSA w wyrokach z 20 stycznia 2005 r., sygn. akt FSK 1065/04, Legalis i z 23 czerwca 2006 r., sygn. akt II FSK 956/05, Legalis – dop. autora]. Co więcej, nie można uznać, że „dochód faktycznie uzyskany z udziału” ma swe źródło w uzyskanym przez akcjonariusza zysku, lecz wynika z samego faktu posiadania przez niego akcji (udziałów) danej spółki. Takie ustalenie potwierdza traktowanie przez ustawodawcę na równi z dochodem akcjonariuszy także środków własnych spółki, przekazanych na kapitał zakładowy lub akcyjny z innych kapitałów spółki [por. wyrok WSA w Szczecinie z 13 września 2007 r., sygn. akt I SA/Sz 29/07, Legalis – dop. autora]; wyrok WSA wGliwicach z 11 stycznia 2010 r., sygn. akt I SA/Gl 518/09, Legalis.

Inną interpretację spornej regulacji przedstawił m.in. NSA w Krakowie w wyroku z 5 lipca 2002 r. Zdaniem tego sądu sposób sformułowania przepisu wskazuje, że wolą ustawodawcy było opodatkowanie jedynie środków przekazanych na kapitał zakładowy z innych kapitałów pochodzących z zysku.

Orzecznictwo

Skoro ustawodawca posłużył się słowami „w tym”, wskazującymi na zawieranie się tego, co po nich następuje w granicach znaczeniowych wcześniejszej ogólnej definicji, to jego wolą nie było rozszerzenie tej definicji udziału w zyskach, lecz tylko jej doprecyzowanie. Sformułowania zamieszczone po słowach „w tym także” nie mogą więc prowadzić do rozciągnięcia obowiązku podatkowego na przychody niepochodzące z zysku osoby prawnej. Dlatego też sformułowanie „w tym także” rozumieć należy jako odnoszące się do terminu „faktycznie uzyskany”, co w szczególności oznacza, że faktycznie otrzymane są także te świadczenia stanowiące partycypację w zysku osoby prawnej, które stanowią równowartość kwot przekazanych z innych kapitałów osoby prawnej na jej kapitał zakładowy. W konsekwencji brzmienie art. 10 ust. 1 u.p.d.o.p. nie daje podstawy do opodatkowania środków przekazywanych z kapitału zapasowego lub rezerwowego spółki na kapitał zakładowy w części, która nie stanowi zysku tej osoby i zgromadzona została np. z tzw. agio emisyjnego (wyr. NSA w Krakowie z 5 lipca 2002 r., sygn. akt I SA/Kr 1625/00, Legalis).

Należy zgodzić się z poglądem, że środki pochodzące z agio, przekazane z kapitału zapasowego spółki na podwyższenie jej kapitału zakładowego, nie stanowią przychodu (dochodu) z udziału w zyskach osób prawnych wspólnika. Argument, że część przepisu rozpoczynająca się od słów „w tym” stanowi doprecyzowanie początkowej części przepisu (dochodem z udziału w zyskach osób prawnych jest dochód faktycznie uzyskany z tego udziału), zasługuje w naszej ocenie na aprobatę jako odpowiadający wykładni językowej. Gdyby zamiarem ustawodawcy było opodatkowanie transferu na kapitał zakładowy środków z kapitału zapasowego powstałych w inny sposób niż z zysku, wówczas zamiast sformułowania „w tym także” użyłby określenia „również”, „ponadto”.

1.4.5. Dochód faktycznie uzyskany z udziału

Dodatkowo użycie sformułowania „dochód faktycznie uzyskany z udziału”, naszym zdaniem, wskazuje, że pojęcie tego dochodu należy odnieść do rzeczywistego (definitywnego) przysporzenia majątkowego po stronie wspólnika. Udziałowiec wnoszący wkład pieniężny na pokrycie kapitału zakładowego nie uzyskuje przychodu, zatem dlaczego udziałowiec wnoszący środki odniesione najpierw na kapitał zapasowy, a później na kapitał zakładowy miałby uzyskiwać przychód (dochód). W wyroku z 19 września 2001 r.10 NSA potwierdził, że użycie wyrazu „faktycznie” niewątpliwie oznacza, że chodzi o dochód rzeczywisty, a nie jedynie hipotetyczny. Bez przysporzenia majątkowego na rzecz akcjonariusza nie można mówić o dochodzie z udziału w zyskach osób prawnych. Do opodatkowania wartości udziałów powinno więc dojść wyłącznie w chwili faktycznej realizacji dochodu przez udziałowców, tj. w chwili odpłatnego zbycia tych udziałów. Podobnie postrzegają to zagadnienie inni komentatorzy, wskazując także na ratio legis przepisów podatkowych. Spółka mogła bowiem od razu wyemitować akcje o wartości nominalnej odpowiadającej wartości emisyjnej (odpowiadającej faktycznej cenie nominalnej i agio). Wtedy kapitał akcyjny byłby powiększony od razu o wartość obejmującą cenę nominalną i agio, ta czynność nie rodziłaby natomiast po stronie akcjonariuszy obowiązku podatkowego. Nie ma jednak racjonalnych podstaw, aby różnicować na gruncie przepisów podatkowych te dwa sposoby zwiększenia kapitału akcyjnego spółki11.

Naczelny Sąd Administracyjny, zajmując się kwestią wypłaty przez spółkę zagraniczną do wspólników środków pieniężnych z kapitału zapasowego utworzonego z agio, wyrażał ostatnio pogląd, że dochód (przychód) z udziału w zyskach osób prawnych obejmuje wszelkie przysporzenia, jakie powstają w następstwie posiadanych przez podatnika praw do udziału w zyskach osoby prawnej i które faktycznie zostały przez niego osiągnięte. Uogólniając, podstawą prawną uzyskania przychodu z tego źródła jest tytuł prawny do kapitału osoby prawnej. Zatem wypłata środków z kapitału zapasowego spółki kapitałowej (zagranicznej) na rzecz wnioskodawcy – spółki polskiej – powinna zostać zakwalifikowana jako przychód z udziału w zyskach osób prawnych na podstawie art. 10 ust. 1 u.p.d.o.p. Zatem podstawową przesłanką do identyfikacji danego przysporzenia jako dochodu (przychodu) z udziału w zysku osób prawnych jest tytuł prawny do kapitału osoby prawnej. To pojęcie obejmuje wszelkie przysporzenia, jakie powstają w następstwie posiadania przez podatnika praw do udziału w zyskach osoby prawnej i które „faktycznie” zostały osiągnięte przez podatnika12.

1.4.6. Ustalenie podatku

Podatek dochodowy od dochodów (przychodów) z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Polski wynosi 19% uzyskanego przychodu, a płatnikiem podatku jest ta osoba prawna – tj. Alfa sp. z o.o. (art. 22 ust. 1, art. 26 ust. 1 u.p.d.o.p.). W przypadku podwyższenia kapitału zakładowego ze środków spółki przychód po stronie wspólników (Beta sp. z o.o. i Gamma sp. z o.o.) powstaje w dniu wpisu do KRS podwyższenia kapitału zakładowego spółki Alfa (art. 12 ust. 1b pkt 2 u.p.d.o.p.). Uznając, że w opisanej sytuacji po stronie wspólników Beta i Gamma powstał przychód z udziału w zyskach osób prawnych, Alfa sp. z o.o. powinna w ciągu 14 dni od uprawomocnienia się postanowienia sądu rejestrowego o dokonaniu wpisu o podwyższeniu kapitału zakładowego pobrać od wspólników podatek wynoszący:

1) w przypadku wspólnika Beta: 285 000 zł × 19% = 54 150 zł,

2) w przypadku wspólnika Gamma: 15 000 zł × 19% = 2 850 zł.

Spółka Alfa powinna zatem zażądać od udziałowców Beta i Gamma, aby wpłacili jej równowartość podatku (Beta – 54 150 zł, Gamma 2 850 zł), który ona następnie ‒ jako płatnik ‒ przekaże do urzędu skarbowego. Podatek powinien zostać przekazany do urzędu skarbowego właściwego dla podatników (tj. udziałowców Beta i Gamma) w terminie do 7. dnia miesiąca następującego po miesiącu, w którym go pobrano. Zgodnie ze zmianą przepisów, wprowadzoną przez ustawę z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw13, od 1 stycznia 2019 r. w przypadku zysku osoby prawnej przeznaczonego na podwyższenie jej kapitału zakładowego lub kwot przekazanych na kapitał zakładowy z innych kapitałów (funduszy) osoby prawnej (art. 7b ust. 1 pkt 1 lit. f), podatek przekazywany jest do urzędu skarbowego właściwego dla płatnika. W tym terminie płatnik jest również obowiązany przesłać podatnikom (wspólnikom) będącym rezydentami polskimi informację o wysokości pobranego podatku CIT-714. W terminie do końca pierwszego miesiąca roku następującego po roku podatkowym, w którym powstał obowiązek zapłaty podatku, płatnik (spółka Alfa) przekazuje do urzędu skarbowego właściwego dla podatników (Beta i Gamma) roczną deklarację CIT-6R15. W odniesieniu do wspólnika Beta zastosowanie może znaleźć zwolnienie z opodatkowania. Zgodnie z art. 22 ust. 4 i n. u.p.d.o.p. zwalnia się od podatku dochodowego przychody z tytułu udziału w zyskach osób prawnych, o których mowa m.in. w art. 7b ust. 1 pkt 1 lit. f, jeżeli spełnione są łącznie następujące warunki:

1) wypłacającym przychód z tytułu udziału w zyskach osób prawnych jest spółka będąca podatnikiem podatku dochodowego mająca siedzibę lub zarząd na terytorium Polski (tu Alfa sp. z o.o.);

2) uzyskującym przychód z tytułu udziału w zyskach osób prawnych jest spółka podlegająca w Polsce lub w innym niż Polska państwie członkowskim UE lub w innym państwie należącym do EOG opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania (tu Beta sp. z o.o. z siedzibą w Polsce);

3) spółka uzyskująca przychód posiada bezpośrednio nieprzerwanie przez okres co najmniej 2 lat nie mniej niż 10% udziałów (akcji) w kapitale spółki go wypłacającej, a posiadanie to wynika z tytułu własności (Beta sp. z o.o. posiada 95% udziałów w Alfa sp. z o.o.) – ten warunek jest spełniony również wówczas, gdy okres 2 lat nieprzerwanego posiadania udziałów (akcji) upływa po dniu uzyskania przychodu (w 201X+1 r. spółka Beta posiada udziały w Alfa przez okres krótszy niż 2 lata, zatem przed upływem tego okresu może zbyć najwyżej 85% udziałów, zachowując wymagane minimum 10%). W przypadku niedotrzymania warunku posiadania udziałów (akcji) bezpośrednio w wysokości co najmniej 10% nieprzerwanie przez okres 2 lat Beta sp. z o.o. byłaby obowiązana do zapłaty podatku, wraz z odsetkami za zwłokę, w wysokości 19% przychodu do 20. dnia miesiąca następującego po miesiącu, w którym utraciła prawo do zwolnienia. Odsetki byłyby naliczane od następnego dnia po dniu, w którym skorzystała ze zwolnienia (art. 22 ust. 4b u.p.d.o.p.);

4) spółka uzyskująca przychód nie korzysta ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów, bez względu na źródło ich osiągania (konieczne pisemne oświadczenie; art. 26 ust. 1f u.p.d.o.p.).

1.4.7. Podsumowanie

Przesunięcie środków pomiędzy kapitałem zapasowym (agio) a kapitałem zakładowym nie prowadzi do partycypacji udziałowca w zysku spółki, a jedynie do odmiennego rachunkowego ujęcia tych środków. Wspólnik nie otrzymuje żadnego realnego przysporzenia. Ponadto odzyskuje jedynie to, co uprzednio sam włożył do spółki. Przesunięcie środków z kapitału zapasowego na kapitał zakładowy ma ten skutek, że poddaje tę część majątku spółki bardziej restrykcyjnemu reżimowi prawnemu, służącemu realizacji funkcji gwarancyjnej kapitału zakładowego; wydanie nowych udziałów może natomiast powodować spadek, a nie wzrost ceny rynkowej danego waloru. Wprowadzenie opodatkowania takich wewnętrznych przesunięć kapitałowych nie oznacza w istocie obłożenia obowiązkiem podatkowym zysku wspólnika. Niemniej, gdyby uznać, że przychód podlegający opodatkowaniu powstaje, w stosunku do wspólnika Beta można zastosować zwolnienie z opodatkowania. Wspólnik Gamma powinien wpłacić spółce kwotę podatku celem przekazania go przez Alfa do właściwego urzędu skarbowego.

Podstawa prawna:

art. 260 k.s.h., art. 7b ust. 1 pkt 1, art. 10 ust. 1, art. 12 ust. 1b pkt 2, art. 22 ust. 1 i ust. 4 i n., art. 26 ust. 1, 1f, 2 i 3, art. 26a u.p.d.o.p.

__________________________________________________________________________

1 T.j. Dz. U. 2019 poz. 505.

2 Art. 260 § 2 k.s.h.

3 Por. np. M. Chomiuk, Komentarz do art. 260 [w:] Z. Jara (red.), Kodeks spółek handlowych, Warszawa 2015.

4 Por. np. R. Pabis, Komentarz do art. 260 [w:] J. Bieniak, M. Bieniak, G. Nita-Jagielski (red.), Kodeks spółek handlowych. Komentarz, Warszawa 2015.

5 T.j. Dz.U. 2019 poz. 865.

6 Sygn. akt SA/Ka 565/93, niepubl.

7 Sygn. akt FSK 1065/04, Legalis.

8 Por. także wyrok NSA z 14 stycznia 2014 r., sygn. akt II FSK 187/12, Legalis.

9 Podobnie W. Dmoch, Podatek dochodowy od osób prawnych. Komentarz, Legalis/el. 2018.

10 Sygn. akt I SA/Łd 48/01, Legalis.

11 W. Modzelewski, Komentarz do ustawy o podatku dochodowym od osób prawnych, Legalis/el. 2019.

12 Wyroki NSA z 12 stycznia 2017 r., sygn. akt II FSK 3648/14, Legalis i z 15 lutego 2017 r., sygn. akt II FSK 10/15, Legalis; także wyrok WSA w Rzeszowie z 12 grudnia 2017 r., sygn. akt I SA/Rz 702/17, Legalis oraz wyrok WSA we Wrocławiu z 5 października 2017 r., sygn. akt I SA/Wr 679/17, Legalis.

13 Dz.U. 2018 poz. 2193.

14 Art. 26 ust. 2 i 3 u.p.d.o.p.

15 Art. 26a u.p.d.o.p.