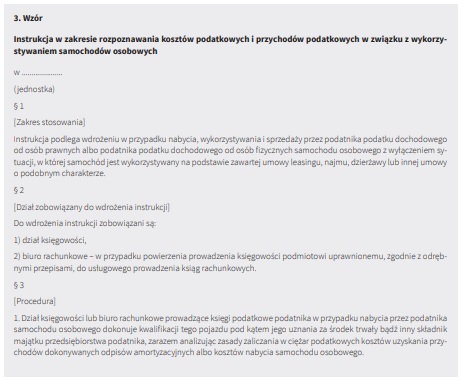

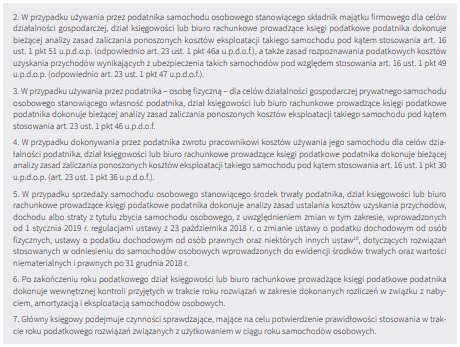

1. Komentarz

1.1. Podatkowa definicja samochodu osobowego

Przed przystąpieniem do analizy zasad rozpoznawania kosztów i przychodów podatkowych w związku z wykorzystywaniem samochodu osobowego w ramach prowadzonej działalności należy wskazać na znaczenie pojęcia samochodu osobowego na gruncie u.p.d.o.p. i u.p.d.o.f., a następnie zdefiniować jeden z przyjętych modeli wykorzystywania takiego pojazdu. Definicję samochodu osobowego zawarto w art. 4a pkt 9a u.p.d.o.p. (art. 5a pkt 19a u.p.d.o.f.). Zgodnie z nią jest nim pojazd samochodowy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z wyjątkiem:

1) pojazdu samochodowego mającego jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą:

a) klasyfikowanego na podstawie przepisów o ruchu drogowym do podrodzaju: wielozadaniowy, van lub

b) z otwartą częścią przeznaczoną do przewozu ładunków;

2) pojazdu samochodowego, który ma kabinę kierowcy z jednym rzędem siedzeń i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu;

3) pojazdu specjalnego, jeżeli z dokumentów wydanych zgodnie z przepisami o ruchu drogowym wynika, że dany pojazd jest pojazdem specjalnym, i jeżeli spełnione są również warunki zawarte w odrębnych przepisach, określone dla następujących przeznaczeń:

a) agregat elektryczny/spawalniczy,

b) do prac wiertniczych,

c) koparka, koparko-spycharka,

d) ładowarka,

e) podnośnik do prac konserwacyjno-montażowych,

f) żuraw samochodowy;

4) pojazdu samochodowego określonego w przepisach wydanych na podstawie art. 86a ust. 16 u.p.t.u.

Zatem regulacje szczególne u.p.d.o.p. (odpowiednio u.p.d.o.f.) w zakresie rozpoznawania kosztów uzyskania przychodów związanych z nabyciem bądź wykorzystywaniem samochodu osobowego będą znajdowały zastosowanie w każdym wypadku, w którym podatnik ponosi koszty związane z pojazdem uznawanym za samochód osobowy w rozumieniu powołanych przepisów.

1.2. Warianty wykorzystywania samochodu osobowego w ramach prowadzonej aktywności gospodarczej

W praktyce życia gospodarczego istnieje kilka wariantów wykorzystywania samochodu osobowego w ramach prowadzonej aktywności gospodarczej. Pierwszym z nich jest sytuacja, w której samochód osobowy jest składnikiem majątku firmowego, który stanowi środek trwały. Oprócz tej typowej formuły wykorzystywania samochodu osobowego w ramach prowadzonej działalności gospodarczej (dla potrzeb tej działalności) w praktyce występuje także szereg innych wariantów, w tym w szczególności:

1) wykorzystywanie prywatnego samochodu przedsiębiorcy dla potrzeb prowadzonej działalności gospodarczej,

2) używanie samochodu osobowego zaliczanego do składników majątku przedsiębiorstwa, który nie jest kwalifikowany jako środek trwały,

3) wykorzystywanie w ramach działalności gospodarczej samochodu na podstawie zawartej umowy leasingu, najmu, dzierżawy lub innej umowy o podobnym charakterze3 oraz

4) używanie przez pracowników ich prywatnego samochodu do celów pracodawcy w związku z wykonywaniem podróży służbowych.

1.3. Samochód stanowiący majątek firmowy, kwalifikowany jako środek trwały

1.3.1. Ogólne zasady uznawania wydatków za koszt podatkowy

Modelowym rozwiązaniem w odniesieniu do wykorzystywania samochodu osobowego w ramach prowadzonej działalności gospodarczej jest sytuacja, w której taki pojazd został nabyty w ramach i dla celów prowadzonej działalności. Tak nabyty pojazd stanowi firmowy składnik majątku, który w przypadku spełnienia warunków przewidzianych regulacjami art. 16a ust. 1 u.p.d.o.p. (art. 22a ust. 1 u.p.d.o.f.) jest uznawany za środek trwały. Stosownie do art. 16a ust. 1 u.p.d.o.p. amortyzacji podlegają, z zastrzeżeniem art. 16c u.p.d.o.p., stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania:

1) budowle, budynki oraz lokale będące odrębną własnością,

2) maszyny, urządzenia i środki transportu,

3) inne przedmioty

– o przewidywanym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy określonej w art. 17a pkt 1 u.p.d.o.p. (umowa leasingu), zwane środkami trwałymi (tożsame rozwiązanie przewidziano w art. 22a ust. 1 u.p.d.o.f.).

Z podstawowej zasady odnoszącej się do prawidłowego rozpoznawania kosztów podatkowych związanych z wykorzystywaniem samochodu osobowego przez podatnika, zawartej w art. 15 ust. 1 u.p.d.o.p. (art. 22 ust. 1 u.p.d.o.f.) jednoznacznie wynika, że za podatkowe koszty uzyskania przychodów uznaje się koszty poniesione w celu osiągnięcia przychodu (ze źródła przychodu na gruncie u.p.d.o.p.) bądź zachowania albo zabezpieczenia jego źródła, jednak z wyjątkiem tych kosztów, które zostały wskazane w tzw. negatywnym katalogu kosztów podatkowych, określonych w art. 16 u.p.d.o.p. (art. 23 u.p.d.o.f.). W konsekwencji tej podstawowej zasady, stanowiącej de facto wyznacznik pozwalający na rozpoznanie danego kosztu jako kosztu podatkowego, należy stwierdzić, że na gruncie obu ustaw podatkowych za koszt podatkowy może zostać uznany wyłącznie taki koszt, który spełnia łącznie poniższe warunki:

1) został poniesiony w celu osiągnięcia przychodu, zachowania albo zabezpieczenia jego źródła,

2) nie został wymieniony w art. 16 ust. 1 u.p.d.o.p. (art. 23 ust. 1 u.p.d.o.f.) jako koszt niestanowiący podatkowego kosztu uzyskania przychodów,

3) został należycie udokumentowany.

Norma art. 16 ust. 1 pkt 1 u.p.d.o.p. ustala jednoznacznie, że za koszty uzyskania przychodów nie uważa się wydatków na: nabycie gruntów lub prawa wieczystego użytkowania gruntów, z wyjątkiem opłat za wieczyste użytkowanie gruntów, nabycie lub wytworzenie we własnym zakresie innych niż wymienione wpkt. 1 (art. 16 ust. 1 pkt 1 lit. au.p.d.o.p.), środków trwałych oraz wartości niematerialnych i prawnych (dalej: WNiP), w tym również wchodzących w skład nabytego przedsiębiorstwa lub jego zorganizowanych części, ulepszenie środków trwałych, które zgodnie z art. 16g ust. 13 u.p.d.o.p. powiększają wartość środków trwałych, stanowiącą podstawę naliczania odpisów amortyzacyjnych.

Te wydatki, zaktualizowane zgodnie z odrębnymi przepisami, pomniejszone o sumę odpisów amortyzacyjnych, o których mowa w art. 16h ust. 1 pkt 1 u.p.d.o.p., będą stanowiły jednak koszty uzyskania przychodów w przypadku odpłatnego zbycia środków trwałych lub WNiP bez względu na czas ich poniesienia.

Podobne rozwiązanie w odniesieniu do składników majątku związanych z prowadzeniem działalności gospodarczej przewidziano w art. 23 ust. 1 pkt 1 u.p.d.o.f. Zatem w przypadku składników majątku uznawanych za środki trwałe, zgodnie z powołanymi regulacjami, koszty podatkowe powstające z nabycia czy wytworzenia takich aktywów rzeczowych będą wynikały z dokonywanych odpisów amortyzacyjnych, stosownie do rozwiązań obowiązujących w tym zakresie na gruncie obu ustaw o podatkach dochodowych.

1.3.2. Amortyzacja środka trwałego stanowiącego samochód osobowy

1.3.2.1. Odpisy amortyzacyjne stanowiące koszty uzyskania przychodów

Dyspozycja art. 15 ust. 6 u.p.d.o.p. ustala, że kosztem uzyskania przychodów są odpisy z tytułu zużycia środków trwałych oraz WNiP (odpisy amortyzacyjne) dokonywane wyłącznie zgodnie z przepisami art. 16a-16m u.p.d.o.p., z uwzględnieniem art. 16 u.p.d.o.p. Tożsame rozwiązanie na gruncie regulacji u.p.d.o.f. przewiduje art. 22 ust. 8 u.p.d.o.f., który wskazuje, że kosztami uzyskania przychodów są odpisy z tytułu zużycia środków trwałych oraz WNiP (odpisy amortyzacyjne) dokonywane wyłącznie zgodnie z art. 22a-22o u.p.d.o.f., z uwzględnieniem art. 23 u.p.d.o.f. Te regulacje tworzą zasadę, że za koszty podatkowe uznawane są wyłącznie te odpisy amortyzacyjne, które zostały dokonane zgodnie z regułami dokonywania odpisów amortyzacyjnych, przewidzianymi w u.p.d.o.p. lub u.p.d.o.f. Zatem podatkowych kosztów uzyskania przychodów nie stanowią takie odpisy amortyzacyjne, które nie zostały dokonane na podstawie regulacji art. 16a-16m u.p.d.o.p. lub odpowiednio art. 22a-22o u.p.d.o.f.

Podatkowe koszty uzyskania przychodów stanowią wyłącznie te odpisy amortyzacyjne, które zostały dokonane zgodnie z regulacjami art. 16a-16m u.p.d.o.p. (art. 22a-22o u.p.d.o.f.), z uwzględnieniem przepisów wyłączających poszczególne koszty z możliwości ich zaliczenia w ciężar kosztów podatkowych (przewidzianych w art. 16 u.p.d.o.p. i art. 23 u.p.d.o.f.).

1.3.2.2. Metody amortyzacji podatkowej samochodu osobowego stanowiącego środek trwały

Omawiając kwestię dokonywania odpisów amortyzacyjnych od samochodu osobowego stanowiącego środek trwały, warto zwrócić uwagę na możliwe w tym zakresie, a zatem dostępne dla podatników, metody amortyzacji podatkowej tego szczególnego środka trwałego. Pośród dostępnych wariantów amortyzacji podatkowej samochodu osobowego uznawanego za środek trwały należy wskazać:

1) amortyzację jednorazową – dostępną w przypadku samochodów osobowych zaliczonych do środków trwałych wyłącznie w sytuacji wskazanej w art. 16f ust. 3 u.p.d.o.p. (art. 22f ust. 3 u.p.d.o.f.), a zatem gdy wartość początkowa środka trwałego jest równa 10 000 zł lub niższa;

2) amortyzację liniową – podstawową metodę amortyzacji, dokonywaną przy zastosowaniu stawek amortyzacyjnych określonych w wykazie stawek amortyzacyjnych na podstawie art. 16i ust. 1 u.p.d.o.p. (art. 22i ust. 1 u.p.d.o.f.). Trzeba zauważyć, że stawka amortyzacyjna dla samochodów osobowych (KŚT 741), wynosi 20%. To oznacza, że przy zastosowaniu tej stawki samochód osobowy jest poddany amortyzacji podatkowej przez 5 lat;

3) amortyzację liniową przyspieszoną – ten wariant amortyzacji pozwala na przyspieszenie procesu amortyzacji liniowej przez zastosowanie współczynników przewidzianych w określonych okolicznościach. Stosownie do art. 16i ust. 2 pkt 2 u.p.d.o.p. (art. 22i ust. 2 pkt 2 u.p.d.o.f.) podatnicy mogą podwyższać stawki, podane w wykazie stawek amortyzacyjnych, m.in. dla środków transportu (z wyjątkiem środków transportu pływającego) używanych bardziej intensywnie w stosunku do warunków przeciętnych albo wymagających szczególnej sprawności technicznej – przy zastosowaniu w tym okresie współczynników nie wyższych niż 1,4.

Stosowanie takiego współczynnika wymaga jednak wykazania, że środek transportu (np. samochód osobowy) jest:

a) używany bardziej intensywnie w stosunku do warunków przeciętnych albo

b) wymaga szczególnej sprawności technicznej. Należy pamiętać, że zgodnie z art. 16i ust. 3 u.p.d.o.p. (art. 22i ust. 3 u.p.d.o.f.) w razie wystąpienia bądź ustania warunków uzasadniających podwyższenie stawek na podstawie art. 16i ust. 2 pkt 2 u.p.d.o.p. (art. 22i ust. 2 pkt 2 u.p.d.o.f.) ulegają one podwyższeniu lub obniżeniu od miesiąca następującego po miesiącu, wktórym zaistniały okoliczności uzasadniające te zmiany;

4) amortyzację indywidualną – stosownie do art. 16j ust. 1 pkt 2 u.p.d.o.p. (art. 22j ust. 1 pkt 2 u.p.d.o.f.) dostępną dla używanych lub ulepszonych środków transportu po raz pierwszy wprowadzonych do ewidencji danego podatnika, przy czym w odniesieniu do środków transportu okres amortyzacji nie może być krótszy niż 30 miesięcy. W tym przypadku za środki transportu:

a) używane – uznaje się takie, w odniesieniu do których podatnik udowodni, że przed ich nabyciem były wykorzystywane co najmniej przez 6 miesięcy,

b) ulepszone – uznaje się takie, w odniesieniu do których wydatki poniesione przez podatnika na ich ulepszenie przed wprowadzeniem do ewidencji stanowiły co najmniej 20% wartości początkowej.

Warto zauważyć, że nie ma możliwości stosowania amortyzacji degresywnej w odniesieniu do samochodów osobowych, o czym stanowi art. 16k ust. 1 u.p.d.o.p. (art. 22k ust. 1 u.p.d.o.f.). Ponadto niedostępne jest również rozwiązanie wynikające z art. 16k ust. 7 u.p.d.o.p. (art. 22k ust. 7 u.p.d.o.f.), w świetle którego podatnicy w roku podatkowym, w którym rozpoczęli działalność (z uwzględnieniem art. 16k ust. 11 u.p.d.o.p. oraz art. 22k ust. 11 u.p.d.o.f.) oraz mali podatnicy mogą dokonywać jednorazowo odpisów amortyzacyjnych od wartości początkowej środków trwałych zaliczonych do grupy 3-8 KŚT, z wyłączeniem samochodów osobowych, w roku podatkowym, w którym te środki zostały wprowadzone do ewidencji środków trwałych oraz WNiP, do wysokości nieprzekraczającej w roku podatkowym równowartości kwoty 50 000 euro łącznej wartości tych odpisów amortyzacyjnych. Zatem ta preferencyjna forma amortyzacji, pozwalająca na dokonanie jednorazowego odpisu amortyzacyjnego w granicach ustalonego limitu 50 000 euro, stanowiąca pomoc de minimis, nie może być stosowana w odniesieniu do samochodów osobowych stanowiących środki trwałe. Niedostępna jest także amortyzacja jednorazowa, wynikająca z regulacji art. 16k ust. 14-21 u.p.d.o.p. (art. 22k ust. 14-21 u.p.d.o.f.), wprowadzonych do porządku prawnego 12 sierpnia 2017 r. (w wyniku wejścia w życie ustawy z 7 lipca 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych4 ). Stosuje się ją do fabrycznie nowych środków trwałych zaliczanych do grup 3-6 i 8 KŚT, a zatem z wyłączeniem środków transportu.

Zgodnie z art. 16k ust. 7 u.p.d.o.p. (art. 22k ust. 7 u.p.d.o.f.) dokonanie jednorazowego odpisu amortyzacyjnego samochodu osobowego w ramach tzw. amortyzacji jednorazowej, stanowiącej pomoc de minimis jest niedopuszczalne.

1.3.2.3. Nowe limity amortyzacji samochodu osobowego w 2019 r.

Konieczne jest zwrócenie uwagi na szczególne, przewidziane regulacjami u.p.d.o.p. oraz u.p.d.o.f., ograniczenia w zakresie możliwości zaliczenia odpisów amortyzacyjnych od wartości początkowej samochodu osobowego stanowiącego środek trwały do podatkowych kosztów uzyskania przychodów. Powołany uprzednio art. 15 ust. 6 u.p.d.o.p. (art. 22 ust. 8 u.p.d.o.f.) wskazuje bowiem na wymóg uwzględnienia art. 16 u.p.d.o.p. (art. 23 u.p.d.o.f.) przy rozpoznawaniu kosztów uzyskania przychodów wynikających z odpisów amortyzacyjnych dokonywanych przez podatnika. Do końca 2018 r. – stosownie do art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.) – za koszty uzyskania przychodów nie uważało się odpisów z tytułu zużycia samochodu osobowego, dokonywanych według zasad określonych w art. 16a-16m u.p.d.o.p. (art. 22a-22o u.p.d.o.f.), w części ustalonej od wartości samochodu przewyższającej równowartość:

1) 30 000 euro – w przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy o elektromobilności,

2) 20 000 euro – w przypadku pozostałych samochodów osobowych – przeliczonej na złote polskie według kursu średniego euro ogłaszanego przez NBP zdnia przekazania samochodu do używania.

Od 1 stycznia 2019 r. przepisy ustawy z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw5 (dalej: ustawa zmieniająca) wprowadziły istotną nowelizację art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.). Mianowicie w myśl aktualnie obowiązującego brzmienia art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.) za koszty uzyskania przychodów nie uważa się odpisów z tytułu zużycia samochodu osobowego, dokonywanych według zasad określonych w art. 16a-16m u.p.d.o.p. (art. 22a-22o u.p.d.o.f.), w części ustalonej od wartości samochodu przewyższającej kwotę:

1) 225 000 zł – w przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy o elektromobilności i paliwach alternatywnych6 (dalej: ustawa o elektromobilności),

2) 150 000 zł – w przypadku pozostałych samochodów osobowych.

W obszarze wskazanych regulacji doszło zatem do istotnego zwiększenia wartości odpisu amortyzacyjnego dokonywanego od samochodu osobowego, który może zostać zaliczony przez podatników w ciężar podatkowych kosztów uzyskania przychodów. Ponadto w wyniku nowelizacji art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.) zrezygnowano z dotychczasowej zasady podawania limitu odpisów amortyzacyjnych dokonywanych od wartości samochodu osobowego jako równowartość kwoty w euro na rzecz nominalnie wskazanej wartości tego limitu w złotych polskich. Ten zabieg wyeliminował konieczność indywidualnego ustalania wysokości odpisów amortyzacyjnych dokonywanych od wartości początkowej środka trwałego (samochodu osobowego), którą można było zaliczyć do kosztów podatkowych, w odniesieniu do każdego samochodu osobowego wprowadzanego do używania, stanowiącego środek trwały, co wynikało z obowiązku przyjmowania kursu z dnia przyjęcia samochodu do używania. Co ważne, w świetle dyspozycji art. 16 ust. 5b u.p.d.o.p. (art. 23 ust. 5b u.p.d.o.f.) przepisu art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.) nie stosuje się do odpisów z tytułu zużycia samochodu osobowego, jeżeli ten samochód został oddany przez podatnika do odpłatnego używania na podstawie umowy leasingu, o której mowa w art. 17a pkt 1 u.p.d.o.p. (art. 23a pkt 1 u.p.d.o.f.), umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, a oddawanie w odpłatne używanie na podstawie takiej umowy stanowi przedmiot działalności podatnika. To oznacza, że podatnik, który nabył samochód osobowy o wartości przekraczającej 150 000 zł – w sytuacji gdy taki samochód jest oddawany do odpłatnego używania innemu podmiotowi, np. na podstawie umowy leasingu, wskazanej w art. 17a pkt 1 u.p.d.o.p. – nie stosuje ograniczenia wynikającego z art. 16 ust. 1 pkt 4 u.p.d.o.p. w zakresie zaliczania do kosztów podatkowych odpisów amortyzacyjnych dokonywanych od takiego samochodu.

Trzeba także zauważyć, że znowelizowany art. 16 ust. 1 pkt 4 lit. a u.p.d.o.p. (art. 23 ust. 1 pkt 4 lit. a u.p.d.o.f.) może stanowić swoistą pułapkę dla podatników, przewidziano w nim bowiem szczególne rozwiązanie o charakterze przejściowym. Mianowicie, stosownie do art. 15 ust. 1 ustawy zmieniającej, przepisy art. 16 ust. 1 pkt 4 lit. a u.p.d.o.p. (art. 23 ust. 1 pkt 4 lit. a u.p.d.o.f.) – w brzmieniu nadanym ustawą zmieniającą – stosuje się do pojazdów elektrycznych w rozumieniu art. 2 pkt 12 ustawy o elektromobilności, oddanych do używania od dnia następującego po dniu ogłoszenia pozytywnej decyzji Komisji Europejskiej o zgodności pomocy publicznej przewidzianej wtych przepisach ze wspólnym rynkiem albo stwierdzenia przez Komisję Europejską, że te przepisy nie stanowią pomocy publicznej.

W art. 15 ust. 2 ustawy zmieniającej ustalono natomiast, że do dnia, o którym mowa w art. 15 ust. 1 ustawy zmieniającej, w odniesieniu do samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy o elektromobilności, stosuje się limity odnoszące się do samochodów innych niż pojazdy elektryczne, określone w przepisach u.p.d.o.f. i u.p.d.o.p., w brzmieniu nadanym ustawą zmieniającą (czyli limit 150 000 zł). Wzwiązku z tym limit odpisów amortyzacyjnych zaliczanych do kosztów podatkowych właściwy dla samochodów elektrycznych (225 000 zł) będzie mógł być stosowany dopiero w stosunku do pojazdów elektrycznych oddanych do używania od dnia następującego po dniu ogłoszenia decyzji Komisji Europejskiej.

Uwaga

W przypadku samochodu osobowego, którego wartość początkowa przekracza równowartość limitu określonego w art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.), do kosztów uzyskania przychodów nie zalicza się tej części dokonanych odpisów amortyzacyjnych, która jest dokonywana od wartości samochodu przewyższającej limit wskazany tymi przepisami.

Można zadać pytanie, jaki skutek ma nowelizacja art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.) dla tych podatników, którzy na dzień wejścia jej w życie (1 stycznia 2019 r.) byli w trakcie procesu amortyzacji podatkowej samochodu osobowego. Regulacje ustawy zmieniającej nie przewidują żadnego rozwiązania o charakterze przejściowym, które miałoby zastosowanie w odniesieniu do samochodów osobowych wprowadzonych do ewidencji środków trwałych przed 1 stycznia 2019 r. W szczególności żaden przepis ustawy zmieniającej nie wskazuje, aby omawiane podwyższone limity odpisów amortyzacyjnych dokonywanych od samochodów osobowych nie były stosowane w odniesieniu do tych samochodów osobowych – środków trwałych, które zostały wprowadzone do ewidencji środków trwałych przed dniem wejścia w życie znowelizowanych przepisów. W konsekwencji zasadne jest stwierdzenie, że znowelizowane regulacje art. 16 ust. 1 pkt 4 u.p.d.o.p. (art. 23 ust. 1 pkt 4 u.p.d.o.f.) stosuje się także w odniesieniu do tych samochodów osobowych, które jako środki trwałe zostały wprowadzone do ewidencji środków trwałych do 31 grudnia 2018 r.

Przykład

Przedsiębiorca zakupił 20 grudnia 2017 r. nowy samochód osobowy za 120 000 zł (cena nabycia stanowi wartość początkową środka trwałego) i w tym samym dniu wprowadził go do ewidencji środków trwałych. Od wartości początkowej wskazanego środka trwałego w 2018 r. były dokonywane odpisy amortyzacyjne metodą liniową według stawki amortyzacji 20%. To oznacza, że w 2018 r. podatnik dokonał odpisów amortyzacyjnych na łączną kwotę 24 000 zł, przy czym z uwagi na ustalony limit (art. 23 ust. 1 pkt 4 lit. b u.p.d.o.f.) dokonywane w 2018 r. odpisy amortyzacyjne podlegały ograniczeniu w zaliczeniu w ciężar podatkowych kosztów uzyskania przychodów. Odpowiednio do kosztów podatkowych łącznie została zaliczona kwota 16 790 zł tytułem dokonanych w 2018 r. odpisów amortyzacyjnych od przedmiotowego środka trwałego. Ponieważ średni kurs euro na 20 grudnia 2017 r. wynosił 4,1975 zł, to:

1) limit odpisów amortyzacyjnych podlegających zaliczeniu w ciężar kosztów uzyskania przychodu wyniósł 83 950 zł (co wynika z wyliczenia: 20 000 euro × 4,1975),

2) roczna wartość odpisów amortyzacyjnych podlegających zaliczeniu do kosztów uzyskania przychodu wyniosła 16 790 zł (co wynika z wyliczenia: 83 950 zł × 20%).

Czy w związku z wprowadzoną 1 stycznia 2019 r. zmianą regulacji art. 23 ust. 1 pkt 4 u.p.d.o.f. podatnik w 2019 r. może zaliczać do kosztów podatkowych całą wartość odpisów amortyzacyjnych dokonywanych od 1 stycznia 2019 r.?

Odnosząc się do zaprezentowanego zagadnienia, należy ponownie zauważyć, że regulacje ustawy zmieniającej, wprowadzające nowelizację art. 23 ust. 1 pkt 4 u.p.d.o.f., nie przewidują jakichkolwiek przepisów przejściowych w zakresie wyłączenia jej stosowania wodniesieniu do samochodów osobowych, które zostały wprowadzone do ewidencji środków trwałych do 31 grudnia 2018 r. Stąd logiczny staje się wniosek, że limit odpisów amortyzacyjnych podlegających zaliczeniu do kosztów podatkowych w wysokości 150 000 zł, ustalony aktualną treścią art. 23 ust. 1 pkt 4 lit. b u.p.d.o.f., znajduje zastosowanie także do tych samochodów osobowych, które zostały przyjęte do używania przed 1 stycznia 2019 r. W mojej ocenie, podatnik przy dokonywaniu kolejnych odpisów amortyzacyjnych, a zatem od 1 stycznia 2019 r., będzie mógł zaliczyć pełną ich wartość do kosztów podatkowych, ponieważ – jak wynika z przedstawionego stanu faktycznego – będą one dokonywane od wartości początkowej niższej niż określona w art. 23 ust. 1 pkt 4 lit. b u.p.d.o.f. w brzmieniu obowiązującym od 1 stycznia 2019 r. Nie ma natomiast jakichkolwiek podstaw do wstecznego korygowania wartości odpisów amortyzacyjnych dokonanych do 31 grudnia 2018 r. w związku z podniesieniem wartości odpisów amortyzacyjnych podlegających zaliczeniu do kosztów podatkowych. Tym samym, moim zdaniem, o ile z podwyższenia omawianego limitu skorzystają podatnicy, którzy na dzień wejścia w życie znowelizowanych regulacji art. 23 ust. 1 pkt 4 u.p.d.o.f. (art. 16 ust. 1 pkt 4 u.p.d.o.p.) znajdują się wtrakcie procesu amortyzacji samochodu osobowego (wyłącznie w stosunku do pozostałych odpisów amortyzacyjnych dokonywanych od 1 stycznia 2019 r.), o tyle nie ma podstaw do korekty wartości odpisów amortyzacyjnych zaliczonych do kosztów podatkowych, dokonanych do 31 grudnia 2018 r.

1.3.2.4. Dofinansowanie zakupu samochodu osobowego a koszty podatkowe

Stosownie do art. 16 ust. 1 pkt 48 u.p.d.o.p. (art. 23 ust. 1 pkt 45 u.p.d.o.f.) do podatkowych kosztów uzyskania przychodów nie zalicza się odpisów z tytułu zużycia środków trwałych oraz WNiP dokonywanych według zasad określonych w art. 16a-16m u.p.d.o.p. (art. 22a-22o u.p.d.o.f.), od tej części ich wartości, która odpowiada poniesionym wydatkom na nabycie lub wytworzenie we własnym zakresie tych środków lub WNiP, odliczonym od podstawy opodatkowania podatkiem dochodowym albo zwróconym podatnikowi w jakiejkolwiek formie. Ta reguła znajdzie zastosowanie w przypadku dokonywania odpisów amortyzacyjnych od środków trwałych nabytych np. na podstawie otrzymanej na ten cel dotacji, subwencji czy innej formy dofinansowania.

1.3.3. Koszty ubezpieczenia samochodu osobowego

Używanie samochodu osobowego wiąże się z koniecznością ponoszenia opłat za różnego rodzaju ubezpieczenia. Dzielą się one na te, które mają charakter obowiązkowy (OC) oraz te, które są dobrowolne (AC, assistance czy NNW). Naturalną podatkową konsekwencją ponoszenia (często dużych) kosztów ubezpieczenia firmowego samochodu osobowego jest konieczność rozpoznawania podatkowych kosztów uzyskania przychodów wynikających z takich opłat. W tym zakresie obowiązują ogólne zasady wynikające z art. 15 ust. 1 u.p.d.o.p. (art. 22 ust. 1 u.p.d.o.f.), co oznacza, że dla zaliczenia ponoszonych kosztów ubezpieczenia w ciężar podatkowych kosztów uzyskania przychodów konieczne jest łączne spełnienie następujących warunków:

1) istnieje związek pomiędzy poniesionym kosztem a osiąganymi przychodami lub zachowaniem bądź zabezpieczeniem źródła przychodów,

2) koszt nie jest wykluczony z podatkowych kosztów uzyskania przychodów na podstawie art. 16 u.p.d.o.p. (art. 23 u.p.d.o.f.),

3) dany koszt został właściwie udokumentowany.

Jeszcze do 31 grudnia 2018 r. regulacje szczególne z art. 16 ust. 1 pkt 49 u.p.d.o.p. (art. 23 ust. 1 pkt 47 u.p.d.o.f.) ustalały, że koszty uzyskania przychodów nie stanowią składki na ubezpieczenie samochodu osobowego w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej pozostaje równowartość 20 000 euro, przeliczona na złote według kursu średniego euro, ogłaszanego przez NBP z dnia zawarcia umowy ubezpieczenia w wartości samochodu przyjętej dla celów ubezpieczenia. Od 1 stycznia 2019 r. wskazane regulacje znacząco się zmieniły w wyniku nowelizacji dokonanej przez ustawę zmieniającą. Zgodnie z obecnie obowiązującą treścią art. 16 ust. 1 pkt 49 u.p.d.o.p. (art. 23 ust. 1 pkt 47 u.p.d.o.f.) nie zalicza się do podatkowych kosztów uzyskania przychodów składek na ubezpieczenie samochodu osobowego w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu przyjętej dla celów ubezpieczenia. Tym samym podwyższono limit składek na ubezpieczenie samochodu osobowego, podlegających zaliczeniu do kosztów podatkowych. Analizując literalnie treść art. 16 ust. 1 pkt 49 u.p.d.o.p. (art. 23 ust. 1 pkt 47 u.p.d.o.f.) należy zauważyć, że – podobnie jak w poprzednim stanie prawnym – obecnie powołane ograniczenie w zakresie zaliczenia składek na ubezpieczenie pojazdu (samochodu osobowego) odnosi się do tych składek, których wysokość jest uzależniona od wartości pojazdu, przyjętej dla celów ubezpieczenia. W praktyce chodzi tutaj o ubezpieczenie AC. Ten pogląd znajduje potwierdzenie w interpretacji indywidualnej prawa podatkowego Dyrektora IS w Bydgoszczy z 18 marca 2016 r., która, chociaż wydana na gruncie poprzedniego stanu prawnego, pozostaje aktualna także w świetle obecnego, tj. obowiązującego od 1 stycznia 2019 r. brzmienia art. 23 ust. 1 pkt 47 u.p.d.o.f. (art. 16 ust. 1 pkt 49 u.p.d.o.p.).

Interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z 18 marca 2016 r.7

Przewidziane w tym przepisie (art. 16 ust. 1 pkt 49 u.p.d.o.p. oraz art. 23 ust. 1 pkt 47 u.p.d.o.f.) ograniczenie wysokości składek na ubezpieczenie samochodu osobowego, które mogą zostać zaliczone do kosztów uzyskania przychodów, dotyczy wyłącznie składek, których wysokość jest uzależniona od wartości samochodu (AC). W cytowanym przepisie nie podano wprost, o który rodzaj ubezpieczenia chodzi (OC, AC, NNW), ale należy przyjąć, że dotyczy on wyłącznie ubezpieczenia AC, dla ustalenia bowiem limitu, o którym mowa w tych przepisach, istotna jest wartość samochodu przyjęta dla celów ubezpieczenia, a tę przyjmuje się tylko dla AC. Dla ubezpieczenia OC i NNW wartość samochodu nie jest istotna.

Sposób zaliczenia ponoszonych kosztów ubezpieczenia w ciężar podatkowych koszty uzyskania przychodów przedstawia poniższy przykład.

Przykład

Podatnik 31 lipca 2018 r. zawarł na rok (od 1 sierpnia 2018 r. do 31 lipca 2019 r.) umowę ubezpieczenia samochodu osobowego. Przyjęta wartość ubezpieczonego samochodu osobowego dla celów ubezpieczenia AC została ustalona na kwotę 140 000 zł. Roczna składka AC z tytułu tego ubezpieczenia została określona w wysokości 3 000 zł. W 2019 r. ubezpieczenie będzie wznawiane na kolejny rok, a wartość samochodu dla celów ubezpieczenia zostanie ustalona na kwotę 130 000 zł. Składka AC na kolejny rok (od 1 sierpnia 2019 r. do 31 lipca 2020 r.) wyniesie 2 900 zł. Ponieważ średni kurs euro ogłoszony przez NBP z 31 lipca 2018 r. (dzień zawarcia umowy ubezpieczenia) wynosił 4,2779 zł, w 2018 r. limit pozwalający na zaliczenie składki AC w ciężar kosztów uzyskania przychodów, wynikający z art. 16 ust. 1 pkt 49 u.p.d.o.p., wyniósł 1833,39 zł. Był on ustalany na podstawie proporcji kwoty 85 558 zł (20 000 euro × 4,2779 zł) w wartości pojazdu przyjętej dla celów ubezpieczenia. Z kolei po zawarciu umowy ubezpieczenia AC wskazanego pojazdu w 2019 r. (na okres od 1 sierpnia 2019 r. do 31 lipca 2020 r.) podatnik będzie mógł zaliczyć pełną wartość składki na to ubezpieczenie w ciężar podatkowych kosztów uzyskania przychodów. Przyjęta do celów ubezpieczenia wartość samochodu osobowego (130 000 zł) nie przekracza limitu ustalonego w art. 16 ust. 1 pkt 49 u.p.d.o.p. (150 000 zł), a zatem nie ma podstaw do stosowania proporcjonalnego zmniejszenia wartości składki podlegającej zaliczeniu do kosztów uzyskania przychodów.

1.3.4. Koszty związane z bieżącą eksploatacją samochodu osobowego

O ile jeszcze do końca 2018 r. regulacje u.p.d.o.f. oraz u.p.d.o.p. nie przewidywały szczególnych rozwiązań dotyczących kosztów bieżącej eksploatacji samochodu osobowego kwalifikowanego jako środek trwały podatnika, o tyle poczynając od 1 stycznia 2019 r., wskutek nowelizacji wprowadzonej przez ustawę zmieniającą dokonano gruntownej zmiany w tym zakresie. Mianowicie, stosownie do wprowadzonej regulacji art. 16 ust. 1 pkt 51 u.p.d.o.p., nie uznaje się za koszty podatkowe 25% poniesionych wydatków (z zastrzeżeniem art. 16 ust. 1 pkt 30 u.p.d.o.p.), z tytułu kosztów używania samochodu osobowego na potrzeby działalności gospodarczej (takich jak np. koszty paliwa, materiałów eksploatacyjnych, części, bieżących napraw czy remontów samochodu osobowego) – jeżeli samochód osobowy jest wykorzystywany również do celów niezwiązanych z działalnością gospodarczą prowadzoną przez podatnika. Podobne rozwiązanie przewiduje dyspozycja art. 23 ust. 1 pkt 46a u.p.d.o.f., wprowadzona przez ustawę zmieniającą. Zgodnie z nią nie uważa się za podatkowe koszty uzyskania przychodów 25% poniesionych wydatków (z zastrzeżeniem art. 23 ust. 1 pkt 36 u.p.d.o.f.), z tytułu kosztów używania samochodu osobowego, innego niż określony w art. 23 ust. 1 pkt 46 u.p.d.o.f., na potrzeby prowadzonej przez podatnika działalności gospodarczej – jeżeli samochód osobowy jest wykorzystywany również do celów niezwiązanych z działalnością gospodarczą prowadzoną przez podatnika.

Należy zauważyć, że z zakresu wprowadzonych regulacji wyłączono sytuacje, dla których przewidziano odrębne rozwiązania dotyczące ograniczenia w zaliczeniu w ciężar kosztów uzyskania przychodów poniesionych nakładów o charakterze eksploatacji samochodu osobowego. Są to przypadki przewidziane w następujących przepisach:

1) art. 16 ust. 1 pkt 30 u.p.d.o.p. (art. 23 ust. 1 pkt 36 u.p.d.o.f.) – rozwiązanie ustalające zasady zaliczania do kosztów podatkowych wydatków ponoszonych na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby podatnika,

2) art. 23 ust. 1 pkt 46 u.p.d.o.f. – rozwiązanie właściwe dla poniesionych wydatków z tytułu kosztów używania, stanowiącego własność podatnika prowadzącego działalność gospodarczą, samochodu osobowego niebędącego składnikiem majątku.

Analiza obowiązujących od 1 stycznia 2019 r. regulacji art. 16 ust. 1 pkt 51 u.p.d.o.p. (art. 23 ust. 1 pkt 46a u.p.d.o.f.) wymaga wskazania na kryteria pozwalające na stwierdzenie wykorzystywania samochodu osobowego dla celów niezwiązanych z działalnością gospodarczą prowadzoną przez podatnika. Stosownie do wprowadzonych nowych rozwiązań:

1) art. 16 ust. 5f u.p.d.o.p. (art. 23 ust. 1 pkt 5f u.p.d.o.f.) – w przypadku nieprowadzenia przez podatnika ewidencji, o której mowa w art. 86a ust. 4 u.p.t.u., uznaje się, że samochód osobowy jest wykorzystywany również do celów niezwiązanych z działalnością gospodarczą podatnika,

2) art. 16 ust. 5g u.p.d.o.p. (art. 23 ust. 1 pkt 5g u.p.d.o.f.) – przepisu art. 16 ust. 5f u.p.d.o.p. (art. 23 ust. 1 pkt 5f u.p.d.o.f.) nie stosuje się, jeżeli podatnik na podstawie przepisów u.p.t.u. nie jest obowiązany do prowadzenia takiej ewidencji, z wyjątkiem przypadku, gdy brak tego obowiązku wynika z art. 86a ust. 5 pkt 2 lit. a u.p.t.u.,

3) art. 16 ust. 5h u.p.d.o.p. (art. 23 ust. 1 pkt 5h u.p.d.o.f.) – w przypadku ustalenia, że podatnik, niezgodnie ze stanem faktycznym, nie stosował ograniczenia wynikającego z art. 16 ust. 1 pkt 51 u.p.d.o.p. (art. 23 ust. 1 pkt 46a u.p.d.o.f.), przepis ten stosuje się od dnia rozpoczęcia używania przez podatnika danego samochodu osobowego.

Zgodnie z powołanymi przepisami w sytuacji, gdy podatnik prowadzi ewidencję przebiegu samochodu osobowego dla celów VAT (o której mowa w art. 86a ust. 4 ustawy z 11 marca 2004 o podatku od towarów i usług8 (dalej: u.p.t.u.), przyjmuje się fikcję prawną, w której wyniku – na gruncie art. 16 ust. 1 pkt 51 u.p.d.o.p. (art. 23 ust. 1 pkt 46a u.p.d.o.f.) – uznaje się, że pojazd jest wykorzystywany wyłącznie dla celów działalności gospodarczej, a tym samym nie stosuje się ograniczenia w zakresie zaliczenia do kosztów podatkowych wydatków eksploatacyjnych, wynikającego z tego przepisu. A contrario wrazie braku prowadzenia tej ewidencji dla celów u.p.t.u. uznaje się, że podatnik wykorzystuje samochód osobowy dla celów mieszanych (z zastrzeżeniem wyłączeń wskazanych w art. 16 ust. 5g u.p.d.o.p. i odpowiednio art. 23 ust. 5g u.p.d.o.f.), a tym samym 25% kosztów eksploatacyjnych samochodu osobowego podlega wyłączeniu z zakresu zaliczenia do podatkowych kosztów uzyskania przychodów. Dodatkowo norma art. 16 ust. 5a u.p.d.o.p. (art. 23 ust. 5a u.p.d.o.f.) ustala, że poniesione wydatki, o których mowa w art. 16 ust. 1 pkt 51 u.p.d.o.p. (art. 23 ust. 1 pkt 46 i 46a u.p.d.o.f.), oraz kwota, o której mowa w art. 16 ust. 1 pkt 49a u.p.d.o.p. (art. 23 ust. 1 pkt 47a u.p.d.o.f.), obejmują także VAT, który zgodnie z przepisami o VAT nie stanowi podatku naliczonego, oraz naliczony VAT, wtej części, wktórej zgodnie z przepisami o VAT podatnikowi nie przysługuje obniżenie kwoty lub zwrot różnicy VAT.

Przykład

Przedsiębiorca prowadzący pozarolniczą działalność gospodarczą poniósł 16 kwietnia 2019 r. koszty bieżącej naprawy samochodu osobowego stanowiącego środek trwały, które wyniosły 1 230 zł (1 000 zł + 230 zł VAT). Przedsiębiorca jest czynnym podatnikiem VAT, nieprowadzącym ewidencji przebiegu pojazdu dla celów VAT, o której mowa w art. 86a ust. 4 u.p.t.u. W związku z wykonywaniem wyłącznie czynności opodatkowanych VAT ma on prawo, stosownie do art. 86a ust. 1 pkt 1 u.p.t.u., do odliczenia podatku naliczonego z tytułu wskazanego wydatku, udokumentowanego otrzymaną fakturą, w wysokości 50% kwoty podatku wynikającego z faktury otrzymanej z zakładu mechaniki pojazdowej (tj. 115 zł, co wynika z wyliczenia: 230 zł × 50%). Kierując się art. 23 ust. 1 pkt 46a u.p.d.o.f. w zw. z art. 23 ust. 5a oraz 5f u.p.d.o.f., należy zauważyć, że do podatkowych kosztów uzyskania przychodów w opisanej sytuacji nie można zaliczyć 25% poniesionych wydatków z tytułu używania samochodu osobowego. Skoro bowiem podatnik nie prowadzi dla celów VAT ewidencji przebiegu wymaganej art. 86a ust. 4 u.p.t.u., to przyjmuje się, że na gruncie u.p.t.u. pojazd jest używany dla celów mieszanych. W efekcie na gruncie u.p.d.o.f., w związku z art. 23 ust. 5f u.p.d.o.f., uznaje się, że wskazany samochód osobowy jest wykorzystywany także dla celów niezwiązanych z działalnością gospodarczą podatnika, co prowadzi do zasadności stosowania rozwiązania przewidzianego w art. 23 ust. 1 pkt 46a u.p.d.o.f. Ponieważ stosownie do art. 23 ust. 5a u.p.d.o.f. poniesione wydatki (wskazane w art. 23 ust. 1 pkt 46a u.p.d.o.f.) obejmują także VAT, który zgodnie z przepisami o VAT nie stanowi podatku naliczonego, oraz naliczony VAT, w tej części, w jakiej zgodnie z przepisami o VAT podatnikowi nie przysługuje obniżenie kwoty lub zwrot różnicy VAT, rozwiązanie wynikające z art. 23 ust. 1 pkt 46a u.p.d.o.f. obejmuje również niepodlegającą odliczeniu wartość 50% kwoty VAT, wykazanego na fakturze otrzymanej od zakładu mechaniki pojazdowej.

Zatem z podatkowych kosztów uzyskania przychodów wyłączona zostanie wartość 278,75 zł (co wynika z wyliczenia: 1 000 zł × 25% + 115 zł × 25%). Tym samym, kierując się art. 86a ust. 1 pkt 1 u.p.t.u. oraz art. 23 ust. 1 pkt 46a u.p.d.o.f., podatnik w związku z nabyciem wskazanych usług: 1) odliczy 50% kwoty podatku naliczonego na gruncie u.p.t.u., tj. kwotę 115 zł, 2) zaliczy do kosztów podatkowych kwotę 836,25 zł (1 115 zł – 278,75 zł).

W myśl art. 16 ust. 5g u.p.d.o.p. (art. 23 ust. 1 pkt 5g u.p.d.o.f.) przepisu art. 16 ust. 5f u.p.d.o.p. (art. 23 ust. 5f u.p.d.o.f.) nie stosuje się, jeżeli podatnik na podstawie przepisów u.p.t.u. nie jest obowiązany do prowadzenia takiej ewidencji, z wyjątkiem przypadku, gdy brak tego obowiązku wynika z art. 86a ust. 5 pkt 2 lit. a u.p.t.u. W obszarze zarówno u.p.d.o.p., jak i u.p.d.o.f. powstaje więc istotne pytanie o zasady rozpoznawania podatkowych kosztów uzyskania przychodów w kontekście regulacji art. 16 ust. 1 pkt 51 u.p.d.o.p. (art. 23 ust. 1 pkt 46a u.p.d.o.f.), w związku z użytkowaniem (eksploatacją) samochodu osobowego stanowiącego środek trwały przez tych podatników, którzy na gruncie u.p.t.u. nie są obowiązani do prowadzenia ewidencji przebiegu pojazdu z uwagi na brak istnienia uprawnienia do odliczania podatku naliczonego (np. dlatego, że korzystają ze zwolnienia z VAT w związku z osiąganymi obrotami – zwolnienie wskazane w art. 113 ust. 1 i 9 u.p.t.u.). Stosownie do art. 16 ust. 5g u.p.d.o.p. (art. 23 ust. 5g u.p.d.o.f.) w takiej sytuacji nie stosuje się rozwiązania przewidzianego wart. 16 ust. 5f u.p.d.o.p. (art. 23 ust. 5f u.p.d.o.f.), a zatem brak prowadzenia ewidencji przebiegu pojazdu dla celów VAT nie stanowi o uznaniu na gruncie ustaw o podatkach dochodowych, że samochód osobowy jest wykorzystywany również do celów niezwiązanych z działalnością gospodarczą prowadzoną przez podatnika. W takim przypadku, jeżeli podatnik wykorzystuje rzeczywiście samochód osobowy wyłącznie dla celów działalności gospodarczej, a zarazem zgodnie z art. 86a ust. 5 pkt 2 lit. a u.p.t.u. nie prowadzi ewidencji przebiegu pojazdu, ma prawo do zaliczenia w ciężar podatkowych kosztów uzyskania przychodów 100% wartości kosztów ponoszonych w związku z eksploatacją samochodu osobowego.

Taki pogląd znajduje oparcie w interpretacji indywidualnej prawa podatkowego Dyrektora Krajowej Informacji Skarbowej z 8 kwietnia 2019 r.

Interpretacja indywidualna Dyrektora KIS z 8 kwietnia 2019 r.9

Wnioskodawczyni poniesione wydatki z tytułu kosztów używania samochodu osobowego użyczonego przez rodziców do celów związanych wyłącznie z prowadzoną działalnością gospodarczą będzie mogła na podstawie art. 22 ust. 1 u.p.d.o.f. zaliczyć w 100% do kosztów uzyskania przychodów, skoro nie jest zobligowana do prowadzenia ewidencji przebiegu pojazdu, zgodnie z art. 86a ust. 5 pkt 2 lit. a u.p.t.u.

2. Stosowanie instrukcji

Instrukcja podlega zastosowaniu w zakresie dokonywanych przez podatników czynności:

1) amortyzacji podatkowej samochodów osobowych uznawanych za środki trwałe,

2) ponoszenia kosztów użytkowania samochodów osobowych,

3) ponoszenia kosztów ubezpieczenia samochodów osobowych,

4) ustalenia dochodu/straty w związku z odpłatnym zbyciem samochodu osobowego.

2.1. Podmioty stosujące instrukcję

Instrukcję stosują podatnicy podatku dochodowego od osób prawnych oraz podatnicy podatku dochodowego od osób fizycznych.

______________________________________________________

1 T.j. Dz.U. 2019 poz. 865.

2 T.j. Dz.U. 2019 poz. 1387 ze zm.

3 Zagadnienie to zostało omówione w odrębnym materiale w książce „Instrukcje księgowe i podatkowe 2019” + płyta CD, Wydawnictwo C.H. Beck, Warszawa 2019; https://www.ksiegarnia.beck.pl/18052-instrukcje-ksiegowe-i-podatkowe-2019-plyta-cd-artur-holda. Por. również D. Kuszewski, Zmiany w opodatkowaniu samochodów osobowych używanych przez przedsiębiorców, miesięcznik „Doradztwo Prawne i Podatkowe - RB Biuletyn, nr 4 (9) kwiecień 2019, s. 31-37.

4 Dz.U. 2017 poz. 1448.

5 Dz.U. 2018 poz. 2159.

6 Dz.U. 2019 poz. 1124.

7 Sygn. ITPB3/4511-1/16/PS, Legalis.

8 T.j. Dz.U. 2018 r. poz. 2174.

9 Sygn. 0113-KDIPT2-1.4011.72.2019.2.AP, Legalis.

10 Dz.U. 2018 poz. 2159.