1. Definicje należytej staranności

W dalszej części tego opracowania zwrócono uwagę na konsultacje podatkowe dotyczące przesłanek należytej staranności1 . W opiniach uczestników tych konsultacji często pojawia się stwierdzenie, że należyta staranność nie została nigdzie zdefiniowana. W jednej z wypowiedzi uczestnik napisał: „Pojęcie należytej staranności nie zostało w prawodawstwie unijnym ani polskim zdefiniowane, a jego treść jest każdorazowo określana przez właściwe organy prowadzące konkretną sprawę, zależnie od okoliczności konkretnego przypadku”. Jednak przeglądając literaturę oraz prawodawstwo, można znaleźć definicje należytej staranności. Zgodnie z opisem podanym w „Gazecie Prawnej” jest to działanie świadczące o tym, że ktoś zrobił wszystko, aby wykonać swoje zadanie jak najlepiej2 . Bardzo ciekawa definicja należytej staranności została również przytoczona w artykule opublikowanym w „Rzeczpospolitej”: „Co do zasady przez należytą staranność rozumiemy staranność ogólnie wymaganą w stosunkach danego rodzaju. Jej wzorzec ma charakter obiektywny, a z kolei jego zastosowanie w praktyce polega najpierw na dokonaniu wyboru modelu ustalającego optymalny w danych warunkach sposób postępowania, odpowiednio skonkretyzowanego i aprobowanego społecznie, a następnie na porównaniu zachowania się dłużnika z takim wzorcem postępowania”3 . Definicję należytej staranności można także znaleźć w art. 355 ustawy z 23 kwietnia 1964 r. Kodeks cywilny4 (dalej: k.c.). Zgodnie z tym przepisem dłużnik obowiązany jest do staranności ogólnie wymaganej w stosunkach danego rodzaju (należyta staranność). Należytą staranność dłużnika w zakresie prowadzonej przez niego działalności gospodarczej określa się przy uwzględnieniu zawodowego charakteru tej działalności.

W kontekście art. 355 k.c. sądy wydały 68 orzeczeń. W wyroku Sądu Najwyższego z 21 września 2007 r.5 art. 355 k.c. został uszczegółowiony o art. 827 k.c., który doprecyzowuje zasadę należytej staranności w kontekście powinności ubezpieczyciela. Artykuł 827 § 1 k.c. wskazuje, że dopiero rażące niedbalstwo ubezpieczonego zwalnia ubezpieczyciela z wypłaty odszkodowania. Ciekawy jest opis rażącego niedbalstwa zamieszczony w przywołanym orzeczeniu.

Orzecznictwo

Sąd Okręgowy stwierdził, że za rażące niedbalstwo uznawać należy nie tylko nieostrożność graniczącą z rozmyślnym działaniem, tzw. lekkomyślność połączoną z przewidywaniem skutku, lecz także przekroczenie podstawowych, elementarnych zasad staranności, postępowanie poniżej minimalnego, elementarnego poziomu wiadomości lub umiejętności. Można więc przypisać rażące niedbalstwo, o jakim mowa w art. 827 § 1 k.c., w wypadku nieprzewidywania szkody jako skutku działania lub zaniechania ubezpieczającego, o ile doszło do przekroczenia podstawowych, elementarnych zasad ostrożności. Ocena, czy zasady takie przekroczono, musi być zawsze dokonywana w okolicznościach konkretnego wypadku6 .

Interpretując ten zapis trudno jest wsposób uniwersalny stwierdzić, czy mamy do czynienia z rażącym niedbalstwem, zawsze bowiem ważny jest kontekst. W uzasadnieniu powyższego wyroku stwierdzono: „Należyta staranność dłużnika w zakresie prowadzonej przez niego działalności gospodarczej, którą określa się przy uwzględnieniu zawodowego charakteru tej działalności, nie oznacza staranności wyjątkowej, lecz dostosowanej do działającej osoby, przedmiotu, jakiego działanie dotyczy oraz okoliczności, w jakich to działanie następuje”7 .

Inne orzeczenie, które również odwołuje się do należytej staranności i art. 355 k.c., to wyrok Sądu Apelacyjnego w Poznaniu z 8 marca 2006 r.8 .

Orzecznictwo

Wyższa przeto staranność, jaka wymagana jest w stosunkach gospodarczych przy uwzględnieniu profesjonalnego charakteru prowadzonej działalności (art. 355 § 2 k.c.) znajduje swoje przełożenie na reguły proceduralne. Należyta staranność przedsiębiorcy określana przy uwzględnieniu zawodowego charakteru prowadzonej przez niego działalności gospodarczej uzasadnia bowiem zwiększone oczekiwania co do umiejętności, wiedzy, skrupulatności i rzetelności, zapobiegliwości i zdolności przewidywania. Obejmuje także znajomość obowiązującego prawa i następstw z niego wynikających9 .

Kolejna interpretacja należytej staranności, która rzuca światło na to, jak należałoby ją rozumieć, to orzeczenie z 9 marca 2016 r.10. Tutaj sprawa dotyczyła uszczerbku na zdrowiu powódki w wyniku upadku na śliskim chodniku. Sąd orzekł, że osobie, która miała obowiązek zabezpieczać chodnik przed ryzykiem poślizgnięcia się na nim, w żadnej mierze nie można przypisać winy umyślnej, ale wskazał, że jej czyn oceniać należy raczej w kategoriach należytej staranności jako profesjonalisty, któremu powierzono zimowe utrzymanie chodnika. Sąd wskazał, że miernik należytej staranności określa art. 355 k.c. i może być on stosowany przy odpowiedzialności z tytułu czynów niedozwolonych. Ponadto dodał, że tę należytą staranność pozwanego należy oceniać w rozsądnych granicach, chodzi tu głównie o to, że od osoby odpowiedzialnej za utrzymanie chodnika nie można było wymagać, aby o każdej porze dnia i nocy nieustannie odśnieżała i posypywała piaskiem chodnik, ani też tego, aby skuwała lód z powierzchni wszystkich chodników, których odśnieżaniem się zajmowała.

Wśród nadesłanych opinii w ramach konsultacji na temat należytej staranności znalazła się również opinia Stowarzyszenia Podatników w Polsce. Opinia ta, bardzo bogata i wyczerpująca zamieszcza także definicję należytej staranności11: „Pojęcie należytej staranności – będącej przedmiotem konsultacji podatkowych – jest klauzulą generalną, pojęciem nieostrym i dlatego nie powinno posiadać legalnej definicji. Ustalenie bowiem czy podatnik dochował należytej staranności obecnie wymaga w każdym przypadku wypracowania wzorca starannie działającego podatnika. Wzorzec ten powinien uwzględniać standardy wynikające ze zwyczajów handlowych i specyfiki danej branży gospodarczej. Wymagania stawiane starannie działającemu podatnikowi powinny zostać ustalone z uwzględnieniem zasady proporcjonalności, tzn. muszą być racjonalne i nie mogą stanowić dla podatnika nadmiernego obciążenia wykraczającego poza granice zdrowego rozsądku”.

Można tutaj przytoczyć jeszcze wiele innych orzeczeń, opinii czy definicji, które odwołują się do należytej staranności, lecz już w kontekście przytoczonych wypowiedzi warto zauważyć, że dla określenia należytej staranności ważny jest charakter wykonywanych czynności. Kwestie warte zapamiętania z przytoczonych interpretacji to:

1) należyta staranność a rażące niedbalstwo,

2) należyta staranność jako działanie świadczące o tym, że ktoś zrobił wszystko, aby wykonać swoje zadanie jak najlepiej,

3) należyta staranność w przełożeniu na reguły proceduralne,

4) należyta staranność a znajomość obowiązującego prawa i następstw z niego wynikających,

5) ocenianie należytej staranności w rozsądnych granicach.

Zatem należytą staranność warto rozpatrywać zarówno w kontekście obowiązków, jak i praw – przedsiębiorca powinien mieć świadomość nie tylko obowiązków, lecz także swoich praw, jakie wynikają ze stosowania należytej staranności, którą powinien wykazywać w prowadzeniu swojej firmy.

Każdy przedsiębiorca jest zobowiązany do rozliczania się z organami podatkowymi. W świetle przepisów ustawodawca oczekuje należytej staranności podczas rozliczania podatków12. Trzeba jednak zaznaczyć, że podatnik nie może zostać obarczony nadmiernymi obowiązkami wynikającymi ze źle pojętej należytej staranności. Ponadto należytą staranność warto też widzieć w kontekście działań w dobrej wierze, chociaż przedsiębiorca powinien mieć świadomość tego, że ta dobra wiara nie usprawiedliwi wszystkiego. Poza tym dużo lepiej jest się zabezpieczyć przed niechcianymi skutkami swych działań, niż później tłumaczyć się i oczekiwać wyrozumiałości od fiskusa, gdyż z tą bywa bardzo różnie.

Należy pamiętać, że należyta staranność także chroni przedsiębiorcę. Sprawdzając, czy kontrahent, z którym przedsiębiorca nawiązuje relację gospodarczą, jest podmiotem uczciwym, przedsiębiorca nie tylko zmniejsza ryzyko wejścia w konflikt z organami skarbowymi, lecz także zabezpiecza swoje interesy biznesowe. Należyta staranność leży w interesie samego podatnika i przedsiębiorcy.

2. Konsultacje podatkowe dotyczące należytej staranności – wprowadzenie

Trzeba wiedzieć, że ustawowo podatnik ma obowiązek kontrolować swoje faktury pod kątem ich rzetelności. Stanowi o tym art. 106m ustawy z 11 marca 2004 o podatku od towarów i usług13 (dalej: u.p.t.u.). Zgodnie z tym przepisem podatnik określa sposób zapewnienia autentyczności pochodzenia, integralności treści i czytelności faktury. Przez autentyczność pochodzenia faktury rozumie się pewność co do tożsamości dokonującego dostawy towarów lub usługodawcy albo wystawcy faktury. Przez integralność treści faktury rozumie się, że w fakturze nie zmieniono danych, które powinna zawierać faktura. Autentyczność pochodzenia, integralność treści oraz czytelność faktury można zapewnić za pomocą dowolnych kontroli biznesowych, które ustalają wiarygodną ścieżkę audytu między fakturą a dostawą towarów lub świadczeniem usług.

Poza wykorzystaniem kontroli biznesowych, określonych w art. 106m ust. 4 u.p.t.u., autentyczność pochodzenia i integralność treści faktury elektronicznej są zachowane, w szczególności, w przypadku wykorzystania:

1) kwalifikowanego podpisu elektronicznego lub

2) elektronicznej wymiany danych (EDI) zgodnie z umową w sprawie europejskiego modelu wymiany danych elektronicznych14, jeżeli zawarta umowa dotycząca tej wymiany przewiduje stosowanie procedur gwarantujących autentyczność pochodzenia faktury i integralność jej danych.

W świetle tego obowiązku ustawowego podatnik powinien uruchomić wewnętrzne kontrole biznesowe, za pomocą których będzie możliwe weryfikowanie procesów, podmiotów powiązanych z tymi procesami oraz dokumentów z nimi związanych. Nie tylko polski rząd boryka się z wyłudzeniami podatku, głównie podatku VAT, zatem uruchamiane są procedury, często prawne, które nakazują podatnikowi dołożenie należytej staranności dla zabezpieczenia poprawności operacji gospodarczych oraz danych rejestrowanych w księgach podatkowych. Właśnie należyta staranność podatników stała się jednym z tematów dyskusji w Sejmie. W tej kwestii złożono dwie interpelacje poselskie:

1) nr 11813, złożoną przez Jakuba Kuleszę 6 kwietnia 2017 r., na którą odpowiedzi udzielił Paweł Gruza, podsekretarz stanu w MF,

2) nr 14059, złożoną przez Tomasza Jaskółę 5 lipca 2017 r., na którą odpowiedział Paweł Cybulski, podsekretarz stanu w MF.

Poseł Jakub Kulesza w swojej interpelacji zwrócił uwagę na to, że pojęcie należytej staranności nie zostało w żadnej ustawie zdefiniowane, co utrudnia funkcjonowanie uczciwym przedsiębiorcom. Nie wiedzą oni tak naprawdę, w oparciu o jakie kryteria i czynności mają sprawdzać swoich kontrahentów. W konkluzji zadał ministrowi finansów następujące pytania:

1) czy Ministerstwo planuje projekt nowelizacji ustawy o podatku od towarów i usług, w której wprowadzi definicję należytej staranności?

2) czy Ministerstwo planuje wydać jasne i precyzyjne wytyczne dla przedsiębiorców, określające, jakie działania muszą podjąć, aby zachować należytą staranność?

3) skąd obecnie przedsiębiorcy mają czerpać wiedzę o tym, jakie działania muszą wykonać, aby zachować należytą staranność?

4) czy wywiad gospodarczy metodą due diligence wystarczy dla zachowania należytej staranności?

5) jak się przedstawia procentowy rozkład stwierdzenia zachowania i niezachowania należytej staranności w kontrolach przeprowadzonych przez organy podatkowe, w których wystąpienie tej przesłanki było przedmiotem kontroli?

W odpowiedzi na wyżej postawione pytania przedstawiciel MF, Paweł Gruza, stwierdził, że w przypadku pojawienia się jakiejkolwiek wątpliwości w czasie nawiązywania relacji z kontrahentem, należy zachować szczególną ostrożność. Dalej wymienił okoliczności, które mogą wskazywać, iż transakcja jest oszustwem podatkowym:

1) podmiot, szczególnie przy dużej skali działalności, zgłasza siedzibę firmy pod adresem, pod którym brak jest oznak prowadzenia działalności gospodarczej oraz nie posiada zaplecza technicznego niezbędnego do prowadzenia tego rodzaju działalności,

2) dostawcy i odbiorcy w łańcuchu dostaw często zmieniają się bez żadnego ekonomicznego uzasadnienia (pojawiają się nowe firmy, ponownie uruchamiane są przedsiębiorstwa po zmianach udziałowców),

3) dostawca nie dąży do zawarcia kontraktu handlowego przewidującego dłuższą współpracę,

4) organizatorzy procederu, bez wyraźnego powodu, wskazują, od kogo towar można/trzeba kupić albo komu można/ należy go sprzedać,

5) występują stosunkowo krótkie terminy płatności, biorąc pod uwagę rozmiar transakcji,

6) występuje odwrócony łańcuch płatności – ostatni podmiot w łańcuchu finansuje cały zakup poprzez wpłaty zaliczek,

7) marże na transakcjach są stosunkowo niskie dla większości firm w łańcuchu i często stanowią stałe kwoty, a negocjacje cenowe z reguły nie mają miejsca,

8) zachodzi szybka wymiana handlowa, towary są odsprzedawane natychmiastowo kolejnym podmiotom bez magazynowania.

W tej odpowiedzi znalazła się również informacja o tym, że w Ministerstwie trwają prace nad przygotowaniem listy przesłanek należytej staranności, jednak sporym wyzwaniem – ze względu na duże zróżnicowanie stosunków gospodarczych – jest stworzenie takiej listy w formie standardu.

W drugiej interpelacji nr 14059 wskazuje się na ryzyko związane z nieuczciwymi podmiotami, jednocześnie zwracając uwagę, że to na uczciwego podatnika został przerzucony obowiązek weryfikacji niektórych ofert handlowych. Ta interpelacja, podobnie jak poprzednia, kończy się pytaniami15:

1) na czym ma polegać dodatkowa weryfikacja czyniona przez przedsiębiorców?

2) w jaki sposób można zwolnić się od ryzyka związanego z podjęciem współpracy z nieuczciwym kontrahentem?

3) czy sprawdzenie swojego kontrahenta w ewidencji działalności, rejestrze podatników VAT, bazie REGON, automatycznie zwalnia przedsiębiorcę od ewentualnych negatywnych następstw wynikających z nieuczciwości kontrahenta?

Paweł Cybulski w swojej odpowiedzi wymienił czynności, jakie przedsiębiorca może wykonać w czasie weryfikacji kontrahenta16:

1) „potwierdzenie statusu podmiotu poprzez jego sprawdzenie na stronie internetowej https://ppuslugi.mf.gov. pl/, w udostępnionej przez MF usłudze »Sprawdzenie statusu podmiotu w VAT« na portalu podatkowym, gdzie podatnik może dokonać bieżącej weryfikacji kontrahenta. Usługa umożliwia sprawdzenie, czy podmiot jest czynnym, zwolnionym podatnikiem VAT, czy też nie jest zarejestrowany jako podatnik VAT, co jest niezwykle istotne w procesie dokumentowania przeprowadzanej transakcji gospodarczej;

2) potwierdzanie numeru VAT UE (VIES) na stronie internetowej http://ec.europa.eu/taxation_customs/vies/?locale=PL – to umożliwia uzyskanie potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 31 Rozporządzenia Rady Nr 904/2010 z 7 października 2010 r.;

3) złożenie do właściwego naczelnika urzędu skarbowego wniosku o potwierdzenie w zakresie, czy podatnik jest zarejestrowany jako podatnik VAT czynny lub zwolniony, lub możliwość telefonicznego kontaktu z urzędem skarbowym w celu potwierdzenia statusu kontrahenta;

4) sprawdzenie podmiotu w KRS lub w CEIDG;

5) weryfikacja podmiotu w bazie REGON;

6) dla podmiotów dokonujących transakcji w zakresie towarów »wrażliwych« (m.in. towary wymienione w załączniku nr 13 do u.p.t.u.) – sprawdzenie, czy sprzedawca figuruje na dzień dokonania dostawy towarów w wykazie podmiotów, które złożyły kaucję gwarancyjną w odpowiedniej wysokości (http:// kaucjagwarancyjna.mofnet.gov.pl/)”.

Wymieniona powyżej lista w przywołanym dokumencie została poszerzona o listę dodatkowych czynności, jakie może wykonać podatnik, aby nie dać się wciągnąć w działania niezgodne z przepisami17:

1) sprawdzenie, czy kontrahent ma swoją stronę internetową albo czy jego adres pocztowy nie jest fikcyjny;

2) sprawdzenie, czy kontrahent ma wymagane prawem koncesje i zezwolenia,

3) zachowanie ostrożności, gdy ktoś zaproponuje tzw. dobry interes z kontrahentami z UE, szczególnie w zakresie wewnątrzwspólnotowej dostawy towarów, a szczególnie jeżeli ten interes dotyczy zakupu/sprzedaży towaru spoza zakresu działalności tego przedsiębiorcy;

4) zachowanie rozwagi, gdy propozycja zawarcia transakcji dotyczy handlu towarami stanowiącymi podwyższone ryzyko, np. złom, elektronika, telefony, karty telefoniczne, kawa, herbata, także złoto;

5) sformalizowanie relacji z kontrahentami – wskazane jest, aby każda umowa o współpracę z dostawcą była zawarta na piśmie;

6) zwrócenie się do kontrahenta o przedłożenie kopii zaświadczenia o niezaleganiu w podatkach;

7) zabezpieczenie się poprzez żądanie pisemnego zobowiązania się kontrahenta, że towar, który będzie sprzedawany, nie pochodzi z przestępstwa i że nie był przedmiotem obrotu w ramach karuzeli podatkowej – oraz że kontrahent nie uczestniczy i nie bierze udziału w oszustwie podatkowym;

8) zażądanie dołączenia do faktury specyfikacji dostarczanych towarów ze wskazaniem w niej indywidualnego numeru fabrycznego (seryjnego) każdego dostarczanego urządzenia oraz sprawdzenie, czy produkt jest zgodny ze specyfikacją”.

Na końcu dokumentu podano informację o wspomnianym wyżej uruchomieniu przez MF 30 czerwca 2017 r. konsultacji podatkowych dotyczących listy przesłanek należytej staranności.

3.3. Konsultacje podatkowe dotyczące należytej staranności

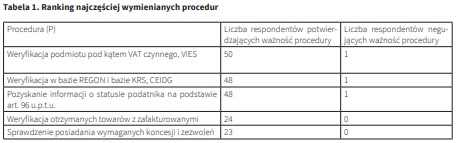

W odpowiedzi na zaproszenie do konsultacji podatkowych swoje opinie i propozycje do listy przesłanek należytej staranności przesłało 69 podmiotów. Wszystkie zostały umieszczone na stronie https://www.gov.pl/web/finanse/konsultacje-podatkowe. Tabela 1 przedstawia najczęściej wymieniane procedury dla przesłanek należytej staranności.

Podsumowując – materiał zawarty w tych konsultacjach może być źródłem cennej wiedzy dla tworzenia własnych, dobrych praktyk służących dochowaniu należytej staranności przy kontroli kontrahentów i transakcji. W kontekście postulatów związanych z aktualnymi bazami danych podatników warto zwrócić uwagę, że od 1 września 2019 r. obowiązują przepisy nowelizacji ustawy o VAT z 12 kwietnia 2019 r.18, zgodnie z którymi funkcjonujące dotąd bazy danych: podatników VAT czynnych, podatników VAT wykreślonych, podatników, którym odmówiono rejestracji, podatników, którzy zostali przywróceni, zostały połączone w jedną bazę danych, która ma formę elektroniczną. Jej zarządcą jest Szef Krajowej Administracji Skarbowej. Wykaz jest aktualizowany w dni robocze, raz na dobę. W ww. bazie są również podane rachunki bankowe podmiotów. Płatności związane z transakcjami mają być realizowane tylko na rachunki, które są widoczne w rejestrze. Wprowadzenie do bazy numerów bankowych przedsiębiorców jest związane z podatkiem dochodowym, ponieważ zapłata za fakturę powyżej 15 000 zł na rachunek inny niż podany w jawnym rejestrze będzie skutkowała niemożnością zaliczenia takiej płatności w kosztach uzyskania przychodów. Ustawodawca przewiduje procedury włączenia takiej płatności do kosztów, jednak po wcześniejszym zawiadomieniu naczelnika urzędu skarbowego (właściwego dla wystawcy faktury) o tym, że zapłata za fakturę została zrealizowana na inny rachunek niż wskazany w bazie. Te regulacje mają wejść w życie od 1 stycznia 2020 r. Trzeba mieć nadzieję, że nowe przepisy i rozwiązania Ministerstwa Finansów zwiększą bezpieczeństwo przedsiębiorców w prowadzeniu działalności gospodarczej.

__________________________________________________

1 Ministerstwo Finansów uruchomiło 30 czerwca 2017 r. konsultacje podatkowe dotyczące listy przesłanek należytej staranności.

2 https://podatki.gazetaprawna.pl/artykuly/1099190,sliz-o-nalezytej-starannosci.html (dostęp: 11 czerwca 2019 r.).

3 A. Turczyn, Pojęcie należytej staranności w orzecznictwie, „Rzeczpospolita” 2018, https://www.rp.pl/W-sadzie-i-urzedzie/302049992-Pojecie-nalezytej-starannosci-w-orzecznictwie.html (dostęp 20 czerwca 2019).

4 T.j. Dz.U. 2019 poz. 1145.

5 Wyrok SN z 21 września 2007 r., sygn. akt V CSK 178/07, Legalis.

6 Ibidem.

7 Ibidem.

8 Wyrok Sądu Apelacyjnego w Poznaniu z 8 marca 2006 r., sygn. akt I ACa 1018/09.

9 Ibidem.

10 Wyrok Sądu Okręgowego w Sieradzu z 9 marca 2016 r., sygn. akt I Ca 68/16, SAOS, https://www.saos.org.pl/judgments/215676.

11 Opinia Stowarzyszenia Podatników w Polsce zgłoszona na konsultacje MF nt. należytej staranności, s. 4.

12 Por. m.in. P. Dymlang, Dochowanie należytej staranności w kontekście obowiązków płatnika podatku u źródła, miesięcznik „Doradztwo Prawne i Podatkowe - RB Biuletyn”, nr 3 (8) 2019, s. 52-56.

13 T.j. Dz.U. 2018 poz. 2174 ze zm.

14 Por. Zalecenie KE z 19 października 1994 r. odnoszące się do aspektów prawnych elektronicznej wymiany danych (94/820/WE), Dziennik Urzędowy L 338.

15 Fragment treści interpelacji 14059.

16 Paweł Cybulski, Odpowiedź na interpelację nr 14059, 1 sierpnia 2017.

17 Ibidem.

18 Ustawa z 12 kwietnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, Dz.U. 2019 poz. 1018.