1. Brak dodatkowego zobowiązania podatkowegoi odpowiedzialności solidarnej

Dwie podstawowe korzyści dla nabywcy ze stosowania MPP wynikają z art. 108c ust. 1ustawy z 11 marca 2004 o podatku od towarów i usług2 (dalej u.p.t.u.), który stanowi, że do wysokości kwoty podatku odpowiadającej kwocie podatku wynikającej z otrzymanej faktury, zapłaconej z zastosowaniem MPP, nie stosuje się:

1) art. 112b ust. 1 pkt 1, art. 112b ust. 2 pkt1 i art. 112c u.p.t.u., czyli dodatkowego zobowiązania podatkowego (tzw. sankcji VAT w wysokości 20%, 30% i 100%);

2) art. 105a ust. 1 u.p.t.u., czyli obowiązującej w pewnych okolicznościach solidarnej odpowiedzialności nabywcy wraz z dostawcą za rozliczenie podatku VAT należnego w stosunku do określonych towarów wymienionych w załączniku nr 13 dou.p.t.u.3 (takich jak paliwa, olej rzepakowy, wyroby stalowe, dyski twarde i SSD).

Zachęty te mają zastosowanie, w przypadku dokonania przez nabywcę płatności w split payment, w odniesieniu do kwoty nieprzekraczającej kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury. W przypadku płatności częściowych w MPP, ochrona będzie uwzględniać kwotę odpowiadającą części kwoty podatku zapłaconego w MPP. Korzyści dla nabywcy stosuje się również, gdy jedynie kwota odpowiadająca kwocie podatku VAT zostanie zapłacona w MPP, a kwota odpowiadająca wartości netto zostanie uregulowana w inny sposób (np. w drodze potrącenia).

Przepis art. 108c ust. 1 u.p.t.u. można interpretować zdaniem autorów w ten sposób, że wyłącza on stosowanie sankcji VAT w odniesieniu do każdej kwoty zaległości nie wyższej niż kwota odpowiadająca VAT z faktur zapłaconychw MPP, nawet jeśli źródłem zaległości są nieprawidłowości w innych obszarach niż odliczenie VAT naliczonego z faktury zapłaconej w MPP (np. brak wykazania podatku należnego). W istocie nie ma nawet konieczności, aby wystąpiła zaległość podatkowa, aby zastosowanie miało dodatkowe zobowiązanie podatkowe. Przyczyny nałożenia sankcji VAT mogą być różne i obejmują zarówno wykazanie w deklaracji kwoty zobowiązania podatkowego niższej od należnej, jak i zawyżenie kwoty zwrotu różnicy podatku bądź kwoty nadwyżki podatku naliczonego nad należnym przenoszonej na następny okres rozliczeniowy. Jest to więc instytucja odnosząca się do wyniku całego rozliczenia VAT za dany okres rozliczeniowy, nie zaś do konkretnych elementów tego rozliczenia, jak odliczenie VAT z danej faktury. Artykuł 108cust. 1 u.p.t.u. nie wiąże braku zastosowania sankcji z niesłusznym odliczeniem podatku naliczonego z konkretnej faktury zapłaconej przy użyciu MPP. Literalna wykładnia przepisu pozwala więc twierdzić, że kwota podatku wynikająca z faktur zapłaconych w MPP w danym okresie rozliczeniowym wyznacza jedynie maksymalną wysokość kwoty zaniżenia zobowiązania bądź zawyżenia nadwyżki VAT naliczonego, która nie skutkuje zastosowaniem sankcji administracyjnych. Należy się jednak spodziewać, że organy podatkowe zajmą odmienne stanowisko, stosując zawężającą interpretację art. 108c ust. 1 u.p.t.u., czyli powiążą brak sankcji z sytuacją, w której podatnik w sposób nieuprawniony dokonał odliczenia podatku VAT naliczonego z faktury zapłaconej w MPP. Taki zapewne był zamysł ustawodawcy, gdyż wskazana powyższej korzystna interpretacja przepisów pozwalałaby korzystać z przywileju w postaci braku sankcji w odniesieniu do błędnego rozliczenia VAT od transakcji, które zupełnie nie byłyby powiązane z płatnościami w MPP.

Powyższa wątpliwość nie dotyczy wyłączenia zasady solidarnej odpowiedzialności nabywcy i dostawcy za jego zaległości podatkowe, ponieważ w tym przypadku konsekwencje dla nabywcy w zakresie solidarnej odpowiedzialności wiążą się z konkretną kwotą, określoną jako „część podatku proporcjonalnie przypadającą na dostawę dokonaną na rzecz tego podatnika”. Ochrona może więc dotyczyć jedynie tej kwoty, która potencjalnie podlegałaby solidarnej odpowiedzialności, jeśli nabywca dokona płatności za fakturę dokumentującą tę konkretną dostawę w MPP (do wysokości kwoty odpowiadającej VAT z faktury).

Ustawodawca wprowadził istotne ograniczenia w zakresie ochrony podatników płacących w MPP przed sankcjami administracyjnymi i solidarną odpowiedzialnością, wyłączając w pewnych okolicznościach stosowanie wymienionych wyżej korzyści (art. 108c ust. 2 u.p.t.u.). Nie będą one dotyczyły podatnika, który wiedział, że zapłacona z zastosowaniem MPP faktura:

1) została wystawiona przez podmiot nieistniejący,

2) stwierdza czynności, które nie zostały dokonane,

3) podaje kwoty niezgodne z rzeczywistością,

4) potwierdza czynności, do których mają zastosowanie przepisy art. 58 i 83k.c. (przewidujące nieważność czynności prawnej sprzecznej z ustawą albo mającej na celu obejście ustawy oraz nieważność oświadczenia woli złożonego drugiej stronie za jej zgodą dla pozoru).

Należy zauważyć, że ww. przesłanki braku zastosowania benefitów dla nabywcy, wynikających z korzystania z MPP w większości pokrywają się z przesłankami wymienionymi w art. 88 ust. 3au.p.t.u. w odniesieniu do faktur pozbawiających podatnika prawa do odliczenia podatku naliczonego. Z jednej strony trudno odmówić słuszności takim ograniczeniom. Jeśli w analogicznych przypadkach podatnik nie ma prawa do odliczenia VAT z faktury, to tym bardziej nie powinien być chroniony przed sankcjami administracyjnymi czy solidarną odpowiedzialnością w przypadku, gdy takiego odliczenia dokona, a jednocześnie zapłaci należności z faktury przy użyciu MPP. Istotną różnicą między przepisem art. 88 ust. 3 a art. 108c ust. 3u.p.t.u. jest to, że w tym drugim przypadku nie wystarczy, że faktura spełnia przesłanki wymienione w przepisie, podatnik dodatkowo powinien o tym wiedzieć, czyli świadomie uczestniczyć w procederze oszukańczym. W ocenie autorów chodzi przy tym o posiadanie tej wiedzy w momencie dokonania zapłaty z użyciem MPP, chociaż wprost nie wynika to z przepisów. Nie powinien mieć znaczenia z punktu widzenia ochrony nabywcy stosującego MPP fakt, że w późniejszym czasie uzyskał on takie informacje (np. już w trakcie kontroli podatkowej).

Problemem może być podejście organów podatkowych do stosowania tych przepisów w konkretnych sytuacjach praktycznych, w czasie przeprowadzanych kontroli podatkowych. Można się spodziewać sporów w tym zakresie między podatnikami a organami podatkowymi, które analogicznie jak wcześniej kwestionowały odliczenie samego VAT, teraz mogą kwestionować zastosowanie ochrony, podnosząc argumenty o braku dochowania należytej staranności i dobrej wiary w weryfikacji kontrahentów i warunków transakcji. Sama zaś zapłata w split payment formalnie nie oznacza dochowania należytej staranności przez nabywcę (szerzej patrz pkt 3).

Jeszcze trudniejsze może być uchronienie się przed solidarną odpowiedzialnością za rozliczenie VAT należnego od dostawy towarów wymienionych w załączniku nr 13 do u.p.t.u. przez nabywcę, który zapłacił za nie przy użyciu MPP. Należy wskazać, że jednym z warunków zastosowania przepisów o solidarnej odpowiedzialności nabywcy jest to, że „w momencie dokonania dostawy towarów, o których mowa w załączniku nr 13 do ustawy, podatnik wiedział lub miał uzasadnione podstawy do tego, aby przypuszczać, że cała kwota podatku przypadająca na dokonaną na jego rzecz dostawę tych towarów lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego (art. 105aust. 1 pkt 2 u.p.t.u.)”. Zatem podatnik, aby wyłączyć solidarną odpowiedzialność w takiej sytuacji, w związku z zapłatą w MPP, powinien udowodnić z jednej strony, że wiedział o tym, iż VAT należny nie zostanie zapłacony (co spowodowało zastosowanie przepisów o solidarnej odpowiedzialności), a z drugiej strony nie wiedział o nieprawidłowościach po stronie dostawcy lub wadliwości dostawy (tj. warunkach wyłączających zastosowanie ochrony przed solidarną odpowiedzialnością).

Można przypuszczać, że w celu uniknięcia solidarnej odpowiedzialności podatnicy będą skupiać się – tak jak dotychczas – na udowodnieniu pierwszej z wymienionych przesłanek, czyli że nie wiedzieli i nie mogli przypuszczać, że VAT należny nie zostanie zapłacony przez dostawcę na rachunek urzędu skarbowego.

W tym zakresie art. 105a ust. 2 u.p.t.u. przytacza nieco bardziej rozbudowane okoliczności, które powinny być spełnione, aby pociągnięcie nabywcy do solidarnej odpowiedzialności było możliwe: „Podatnik miał uzasadnione podstawy do tego, aby przypuszczać, że cała kwota podatku przypadająca na dokonaną na jego rzecz dostawę towarów lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego, jeżeli okoliczności towarzyszące tej dostawie towarów lub warunki, na jakich została ona dokonana, odbiegały od okoliczności lub warunków zwykle występujących w obrocie tymi towarami, w szczególności jeżeli cena za dostarczone podatnikowi towary była bez uzasadnienia ekonomicznego niższa od ich wartości rynkowej”.

2. Brak stosowania podwyższonych odsetek za zwłokę

Zgodnie z art. 108c ust. 2 u.p.t.u. zapłata z użyciem MPP kwoty odpowiadającej VAT z faktur zakupowych może zabezpieczyć podatnika także przed obowiązkiem zapłaty podwyższonych odsetek za zwłokę. Odsetki według podwyższonej stawki (wynoszącej 150% stawki standardowej) są zasadniczo naliczane w przypadku, gdy zaległość podatkowa została ujawniona przez organ podatkowy w toku kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego, a także gdy korekta deklaracji została złożona przez podatnikaw toku czynności sprawdzających, kontroli podatkowej lub postępowania podatkowego prowadzonych przez organ4 (art. 56b o.p.). Przy czym powyższe zasady dotyczące podwyższonej stawki odsetek nie mają zastosowania do zaległości w podatku VAT, jeśli ustalane jest dodatkowe zobowiązanie podatkowe, o którym mowa w art. 112b lub112c u.p.t.u. Ma to wykluczyć nałożenie na podatnika podwójnych sankcji. Art. 108c ust. 2 u.p.t.u. wyłącza stosowanie art. 56b o.p. do zaległości podatkowej powstałej za okres rozliczeniowy (miesiąc, kwartał), w którym co najmniej 95% podatku naliczonego wykazanego w deklaracji wynika z faktur zapłaconych z zastosowaniem MPP. W pewnych okolicznościach podatnicy nie będą mieli możliwości skorzystania z tego benefitu, jeśli w rozliczeniach VAT znaczna część podatku naliczonego (więcej niż 5%) wynika z transakcji rozliczanych przy zastosowaniu mechanizmu odwrotnego obciążenia, zarówno w przypadku zakupów krajowych (elektronika, złom, usługi budowlane nabywane od podwykonawców), jak i w WNT, imporcie usług czy też imporcie towarów.

Zasadne byłoby kalkulowanie kwot dla potrzeb spełnienia warunku zapłaty w MPP 95% kwoty podatku naliczonego wyłącznie w odniesieniu do zakupów krajowych. Kalkulacja wymaganego progu byłaby wówczas nieco bardziej skomplikowana, ale możliwa do przeprowadzenia w oparciu o dane z deklaracji VAT, a jednocześnie nie eliminowałaby możliwości skorzystania z ulgi dla części podatników.

Przepisy wprowadzają dodatkowe ograniczenie uniemożliwiające skorzystanie z przywileju niższych odsetek, jeżeli jegozaległość podatkowa w VAT przekroczydwukrotność kwoty podatku naliczonegowykazanego w deklaracji VAT (art.108c ust. 4 u.p.t.u.). Ochrona przed wyższymiodsetkami nie ma również zastosowania,podobnie jak ochrona przedsankcjami administracyjnymi i solidarnąodpowiedzialnością, jeśli podatnik wiedział,że faktura zapłacona w MPP:

1) została wystawiona przez podmiotnieistniejący,

2) stwierdza czynności, które nie zostałydokonane,

3) podaje kwoty niezgodne z rzeczywistością,

4) potwierdza czynności, do którychmają zastosowanie przepisy art. 58 i 83ustawy z 23 kwietnia 1964 r. Kodeks cywilny5(dalej: k.c.).

Również w tym przypadku istotna jestwiedza podatnika dokonującego zapłaty w MPP na temat wymienionych przesłanek dotyczących faktury, kontrahentai transakcji, którą dokumentuje. Należy zwrócić uwagę, że w odniesieniu do omawianej korzyści dla nabywcy, czyli braku stosowania podwyższonych odsetek za zwłokę, wystarczy spełnienie ww. przesłanek wyłączających ten benefit w odniesieniu do jednej faktury zakupu, a wówczas podatnikowi w ogólenie przysługuje ten przywilej w zakresie zaległości, która wystąpi w tym okresie (mimo że samo wyłączenie kwoty VAT z tej jednej faktury nie spowodowałoby obniżenia kwoty podatku naliczonego zapłaconego w MPP poniżej 95% całejkwoty podatku naliczonego wykazanego w deklaracji).3.

Dochowanie należytej staranności

Pomimo składania w tym zakresie deklaracji przez MF, w przepisach nowelizacji u.p.t.u. wprowadzającej MPP zabrakło stwierdzenia, że jego zastosowanie oznacza zachowanie należytej staranności albo stwarza jego domniemanie, co chroniłoby podatników przed kwestionowaniem odliczenia podatku naliczonego w sytuacjach, gdy nieświadomie brali udział w transakcjach, w których doszło do oszustwa. Organy podatkowe w praktyce często odmawiają podatnikom prawa do odliczenia VAT naliczonego, jeżeli nabycie towarów lub usług przez tych podatników wiązało się z oszustwem lub nadużyciem w VAT, nawet na wcześniejszym etapie obrotu, na którym podatnik dokonujący odliczenia VAT naliczonego nie występował jako strona transakcji i nie miał takiej świadomości. Z orzecznictwa TSUE wynika tymczasem, że prawo do odliczenia podatku naliczonego nie może zostać odebrane podatnikowi, który nie wiedział, że transakcja nabycia towaru lub usługi została zorganizowana w związku z popełnieniem przez inny podmiot oszustwa lub nadużycia, jeżeli podatnik ten, dochowując należytej staranności nie mógł wiedzieć, że transakcja ta służy oszustwu lub nadużyciu w zakresie podatku VAT6.

Prawo do odliczenia VAT naliczonego zachowują zatem podatnicy, którzy z należytą starannością sprawdzili swoich bezpośrednich kontrahentów oraz realizowaną transakcję i nie wiedzieli lub nie mogli się dowiedzieć przy zachowaniu należytej staranności o nieprawidłowościach w rozliczeniu VAT podmiotów uczestniczących w transakcjach dotyczących tych samych towarów lub usług. W praktyce dużym problemem jest udowodnienie przez podatnika, że działał w dobrej wierze i nie wiedział o ewentualnych zamiarach oszustwa na wcześniejszym etapie łańcucha transakcji, zaś organy podatkowe, a także niektóre sądy administracyjne bardzo rygorystycznie podchodzą do przesłanek, które powinny świadczyć o dochowaniu należytej staranności w zakresie weryfikacji kontrahenta i transakcji. MPP mógłby być zatem bardzo pomocnym narzędziem, stanowiącym twarde formalne zabezpieczenie dla uczciwych podatników przed kwestionowaniem odliczenia VAT z faktur uregulowanych w ten sposób. Tymczasem już w uzasadnieniu projektu nowelizacji u.p.t.u.7 wspomniano jedynie o tym, że zastosowanie MPP „będzie jedną z mocniejszych przesłanek” dla wykazania należytej staranności. Oceniamy to jako niewystarczające.

MF odniosło się do tej kwestii wprost w opublikowanej 25 kwietnia 2018 r. „liście przesłanek należytej staranności”, która została wydana jako pismo wewnętrzne (pt. „Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych”) skierowane do organów podatkowych, a nie jako objaśnienia podatkowe czy interpretacja ogólna. W ocenie autorów, w dokumencie tym nie uregulowano jednak tego zagadnienia w sposób precyzyjny, wystarczająco chroniący uczciwych podatników. W metodyce wskazano, że „Jeżeli płatność na rzecz dostawcy towaru zostanie zrealizowana przy wykorzystaniu mechanizmu podzielonej płatności, wówczas należy uznać, że podatnik dochował należytej staranności, jeżeli pozytywnie zweryfikował przesłanki formalne i nie zachodzą inne okoliczności, które w sposób jednoznaczny mogłyby wskazywać na brak dochowania należytej staranności”. Oznacza to, że podatnicy stosujący płatność w MPP powinni również badać wymogi formalne, takie jak:

1) sprawdzenie zarejestrowania kontrahentaw KRS/CEiDG,

2) sprawdzenie zarejestrowania dla potrzeb VAT,

3) umocowanie osób reprezentujących kontrahenta.

Ponadto zawsze będzie istniała możliwość powołania się przez organy podatkowe na „inne okoliczności, które w sposób jednoznaczny mogłyby wskazywać na brak dochowania należytej staranności”, co pozostawia duże pole niepewności po stronie podatników z uwagi na ocenny charakter tego zapisu, a tym samym może prowadzić podatników do uznania stosowania MPP za nieopłacalne z punktu widzenia wykazania dochowania należytej staranności. Split payment jest tylko jednym z dodatkowych argumentów, które podatnik będzie mógł przedstawić na obronę swojej staranności, zaś organy podatkowe i tak będą badać całokształt okoliczności i interpretować je według swojego uznania.

4. Obniżenie kwoty zobowiązania VAT do zapłaty

Przepis art. 108d u.p.t.u. umożliwia obniżenie kwoty zobowiązania w podatku VAT, jeśli zostanie ono zapłacone w całości z rachunku VAT. Z obniżki (skonta) będą mogli skorzystać podatnicy, którzy:

1) wpłacą zobowiązanie VAT do urzędu skarbowego w całości z rachunku VAT,

2) wpłacą zobowiązanie VAT przed terminem jego zapłaty.

Kwota, o jaką można zmniejszyć zobowiązanie podatkowe jest uzależniona od tego, kiedy podatnik wpłaci zobowiązanie VAT do urzędu skarbowego oraz od stopy referencyjnej NBP. Wcześniejsza zapłata VAT skutkuje większą kwotą obniżki. Należy przy tym podkreślić, że dla skorzystania z omawianego pomniejszenia zobowiązania podatnik nie musi dokonywać płatności należności wynikających z faktur zakupu z użyciem MPP. Podatnik może nie dokonać żadnej płatności w MPP. Istotne jest jedynie, aby podatnik posiadał na rachunku VAT środki (otrzymane od swoich klientów w MPP) w wysokości wystarczającej na pokrycie kwoty zobowiązania podatkowego i dokonał tej płatności przed terminem zapłaty podatku wynikającym z art. 103 u.p.t.u. (zasadniczo za dany miesiąc do 25. dnia następnego miesiąca).

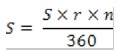

Kwotę obniżającą zobowiązanie VAT należy obliczyć według wzoru:

gdzie:

S – kwota obniżenia zobowiązania z tytułu VAT (w zaokrągleniu do pełnych złotych),

Z – kwota zobowiązania podatkowego z tytułu VAT wynikająca z deklaracji (przed obniżeniem),

r – stopa referencyjna NBP obowiązująca na 2 dni robocze przed dniem zapłaty podatku,

n – liczba dni od dnia, w którym obciążono rachunek, z wyłączeniem tego dnia, do dnia upływu terminu do zapłaty podatku, włącznie z tym dniem.

Wyliczenie skonta z tytułu wcześniejszej zapłaty zobowiązania VAT z rachunku VAT przedstawia poniższy przykład liczbowy.

Z = 1.000.000 zł (kwota zobowiązaniaw podatku VAT za listopad 2018 r.)15 grudnia 2018 r. – zapłata zobowiązaniaza listopad 2018 r.

n = 10 (25 – 15)

r = 1,5% (stopa referencyjna NBP obowiązująca13.12.2018r.)

S = 1.000.000 × 1,5% × 10/360

S = 417 zł (kwota obniżenia zobowiązania VAT)

Jak wskazuje powyższy przykład, obniżka jest kwotowo niewielka, a wiąże się z istotnie zwiększonym nakładem pracy po stronie podatnika, który musi wcześniej przygotować i wysłać rozliczenie VAT, a dodatkowo posiadać wystarczająco dużo środków na rachunku VAT na pokrycie całej kwoty zobowiązania.

Przepisy nie precyzują, w jaki sposób podatnik powinien z technicznego punktu widzenia wyegzekwować obniżenie zobowiązania podatkowego – czy poprzez pomniejszenie kwoty zobowiązania wpłacanej na rachunek urzędu skarbowego, czy też wpłata powinna nastąpić w pełnej wysokości wynikającej z deklaracji, zaś urząd dokona zwrotu kwoty obniżającej zobowiązanie. Z jednej strony przepisy mówią o „obniżeniu zobowiązania podatkowego”, co przemawiałoby za pierwszym rozwiązaniem, zaś z drugiej strony, warunkiem obniżki jest zapłata zobowiązania podatkowegoz tytułu VAT w całości z rachunku VAT. Do kwestii tej niestety nie odniosło się MF w objaśnieniach podatkowych z 29 czerwca 2018 r.8. Z kolei z uzasadnienia do projektu ustawy nowelizującej u.p.t.u. w zakresie MPP wskazano: „W celu skorzystania z obniżenia z tytułu dokonania przed obowiązującym terminem zapłaty zobowiązania z tytułu podatku odtowarów i usług z rachunku VAT, podatnik jest obowiązany dokonywać zapłaty kwoty zobowiązania podatkowego z tytułu podatku wynikającej z deklaracji podatkowej, czyli w pełnej wysokości, przed obowiązującym terminem”9.

Należy także wskazać, że w związku z omawianymi regulacjami, choć zakładały to pierwsze wersje projektów, to zmianie nie uległy przepisy o.p. dotyczące wygaśnięcia zobowiązania podatkowego (art. 59 § 1 o.p.). Mimo to należy przyjąć, że ze względu na obowiązywanie art. 108d u.p.t.u. zobowiązanie podatkowe za dany okres z tytułu VAT wygasa w całości, pomimo zastosowania możliwości jego obniżenia na podstawie tego przepisu, jeśli organ podatkowy otrzymał wpłatę w całości z rachunku VAT przed ustawowym terminem zapłaty VAT. Stosowane powinno być więc pierwsze rozwiązanie.

Dodatkowo, w deklaracji składanej dla potrzeb rozliczenia podatku VAT (odpowiednio VAT-7 i VAT-7K) została wprowadzona nowa pozycja, która dotyczy zadeklarowania przez podatnika, czy korzysta z obniżenia zobowiązania podatkowego w związku z wcześniejszą zapłatą, jednak bez podania kwoty obniżki.

Brak wymogu podania kwoty skonta wynikać może z faktu, że nie zawsze podatnik w tym samym dniu składa deklarację i dokonuje wpłaty podatku VAT na rachunek urzędu skarbowego. Będzie to jedynie informacja dla organu podatkowego, że podatnik wyraził zamiar skorzystania z obniżki, ale jego realizacja i prawidłowość kalkulacji kwoty obniżki będzie wymagała analizy dokonanej wpłaty.

W kwestii zastosowania przepisów o obniżeniu zobowiązania VAT w związku z jego wcześniejszą zapłatą z rachunku VAT, podatnik chciał się upewnić, czy możliwa jest częściowa płatność zobowiązania VAT z rachunku VAT, do wysokości środków na nim zgromadzonych. Zagadnienie to jest wprost uregulowane w przepisach, gdyż art. 108d ust. 1 u.p.t.u. wymaga wpłaty kwoty zobowiązania w całości z rachunku VAT. Tak również stwierdził Dyrektor KIS w interpretacji indywidualnej z 18 maja 2018 r.10, uznając, że brak jest możliwości zastosowania obniżki na podstawie art. 108d u.p.t.u.w przypadku, gdy tylko część kwoty zobowiązania VAT wynikającego z deklaracji zostanie zapłacona przed terminem z rachunku VAT (do wysokości środków posiadanych na tym rachunku), podczas gdy pozostała część zostanie wpłacona z rachunku rozliczeniowego podatnika: „Powyższa regulacja wyklucza zatem możliwość skorzystania z prawa do obniżenia kwoty zobowiązania w sytuacji, gdy podatnik nie dysponuje na rachunku VAT środkami wystarczającymi dla pokrycia zobowiązania w całości. Nie jest bowiem możliwe pokrycie zobowiązania w części z rachunku VAT oraz w części z innego rachunku należącego do spółki, przy jednoczesnym zachowaniu prawa do obniżenia kwoty zobowiązania, o którym mowa w art. 108dust. 1 ustawy zmieniającej”.

Zagadnieniem kontrowersyjnym jest skorzystanie z obniżenia zobowiązania VAT w sytuacji, gdy płatności dokonuje się z rachunku VAT w kilku transzach (w różnych terminach, ale przed obowiązującym terminem zapłaty) bądź z kilku rachunków VAT podatnika. Zdaniem autorów, zakładając, że cała kwota zobowiązania VAT ostatecznie zostanie wpłacona przed terminem zapłaty podatku, podatnik powinien być uprawniony do skorzystania z ulgi. Przepisy nie wymagają bowiem, aby zapłata zobowiązania VAT nastąpiła jednorazowo czy z jednego rachunku VAT. Wiele firm (w szczególności firmy wielooddziałowe) posiada więcej niż jeden rachunek rozliczeniowy, często w różnych bankach. Dlatego mogą one posiadać środki pochodzące z wpłat od nabywców w MPP na różnych rachunkach VAT.

Jednocześnie przepisy nie przewidują możliwości przekazywania środków między rachunkami VAT w różnych bankach. Podatnik jest wówczas zmuszony dokonywać wpłaty zobowiązania VAT w częściach, z kilku rachunków VAT. Niezasadne byłoby odebranie w takiej sytuacji podatnikowi przysługujących w przepisach benefitów z tytułu wcześniejszej zapłaty zobowiązania. Niestety w tym zakresie stanowisko negatywne zaprezentowane zostało przez MF w objaśnieniach podatkowych z 29 czerwca 2018 r.: „Wprowadzono również możliwość obniżenia kwoty zobowiązania podatkowego w podatku VAT, jeżeli zapłata całości zobowiązania następuje jednorazowo w całości z rachunku VAT”. Uważamy, że MF dokonało nadinterpretacji przepisów i podatnicy mieliby szanse na pozytywne rozstrzygnięcie sporu w tym zakresie w postępowaniu sądowo-administracyjnym.

Inną kwestią budzącą wątpliwości jest w ocenie autorów potraktowanie kwoty obniżki zobowiązania podatkowego w podatku VAT, przyznanej podatnikowi na podstawie art. 108d u.p.t.u., jako przychodu dla celów rozliczeń podatków dochodowych. Tego rodzaju przysporzenie co do zasady mieści się w definicji przychodów w przepisach o podatkach dochodowych i żaden przepis wprost nie wyłącza takiej ulgi z tych definicji. Ministerstwo Finansów przyjęło w tej kwestii korzystne dla podatników stanowisko, z którego wynika, że obniżenie kwoty zobowiązania podatkowego w tej sytuacji nie stanowi przychodu dla celów podatków dochodowych. W objaśnieniach podatkowych z 29 czerwca 2018 r. uznano, że „Zastosowanie obniżenia kwoty zobowiązania podatkowego w podatkuVAT z tytułu wcześniejszej jednorazowej zapłaty w całości z rachunku VAT nie powoduje powstania przychodu dlacelów podatków dochodowych z tego tytułu. Rozwiązanie to jest skierowane do podatników podatku VAT bez wyodrębniania określonej grupy podmiotów tego podatku”. Jakkolwiek wątpliwa jest podstawa prawna powyższego stwierdzenia,to podatnicy mogą bezpieczniestosować się do takiego stanowiska wyrażonegow objaśnieniach MF z uwagi na moc ochronną wynikającą dla nich z art.14n par. 4 w zw. z art. 14k-14m o.p.

Problem praktyczny związany z zastosowaniem „skonta” z tytułu wcześniejszej zapłaty zobowiązania VAT wystąpi w sytuacji, gdy z jakiegoś powodu dojdzie do korekty rozliczenia VAT za dany okres, w wyniku której okaże się, że kwota zobowiązania została zaniżona i powstała zaległość podatkowa. Wówczas, oprócz wpłaty kwoty zaniżającej zobowiązanie VAT, podatnik będzie zobowiązany wpłacić również uzyskaną uprzednio obniżkę wraz z odsetkami. Nie ma znaczenia, czy korekta rozliczenia jest dokonana samodzielnie przez podatnika, czy też przez organ podatkowy.

5. Ochrona nabywcy w faktoringu

Kwestią budzącą wątpliwości w zakresie możliwości skorzystania przez nabywcę towarów lub usług z ochrony na podstawie art. 108c ust. 1 i 2 u.p.t.u. (tj. braku sankcji VAT, solidarnej odpowiedzialności za VAT należny w przypadku towarów wrażliwych oraz braku stosowania podwyższonej stopy odsetek) jest sytuacja zapłaty przez dłużnika na rachunek innego podmiotu niż dostawca, np. w związku z wykorzystaniem finansowania transakcji w formie faktoringu, gdy faktor (bank) przejął wierzytelność wynikającą z faktury. Technicznie taka wpłata jest możliwa do realizacji za pomocą komunikatu przelewu, tj. kwota odpowiadająca kwocie podatku VAT trafi na rachunek VAT faktora. Jednak powstaje pytanie, czyspełnione są wówczas przesłanki, które pozwolą uznać, że doszło do zastosowania MPP, a tylko w takim przypadku preferencje są uruchamiane. Wątpliwość wynika z faktu, że w takiej sytuacji podatnik będący dłużnikiem (nabywca towarów lub usług udokumentowanych fakturą) nie płaci należności wynikającej z faktury lecz kwotę wierzytelności, którą nabył faktor. Podstawowy przepis wprowadzający MPP (art. 108a ust. 1 u.p.t.u.) stanowi wyraźnie, że taka możliwość istnieje „przy dokonywaniu płatności kwoty należności wynikającej z tej faktury”. Jest to kolejny przykład niedopatrzenia ustawodawcy, zaś kwestia ta nie została też poruszona w objaśnieniach podatkowych z 29.6.2018 r. Należy mieć nadzieję, że MF w tym przypadku zastosuje wykładnię celowościową korzystną dla podatników, analogicznie jak uczyniło w przypadku przepisów dotyczących uwolnienia się faktora od solidarnej odpowiedzialności, w sytuacji, gdy dokona płatności w MPP na rzecz faktoranta wcześniej niż otrzyma wpłatę od dłużnika.

Innym przykładem problematycznym w kontekście korzyści wynikającychz zastosowania płatności w MPP jest sytuacja, w której nabywca wprawdzie podaje konkretną fakturę, dokonując płatności w MPP, natomiast sprzedawca zalicza tę płatność na poczet innej najstarszej wymagalnej wierzytelności. Jeśli strony ustaliły w tym zakresie stosowanie art. 451 k.c., to wierzyciel ma do tego prawo i zasad tych nie mogą modyfikować przepisy prawa podatkowego. Mogą w tym zakresie powstać spory między podatnikami na gruncie prawa cywilnego, zależnie od zapisów konkretnych umów. Wątpliwości wynikają z brzmienia art. 108cust. 1 u.p.t.u., który stanowi, że nie stosuje się określonych regulacji sankcyjnych u.p.t.u. „do wysokości kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury, zapłaconej z zastosowaniem mechanizmu podzielonej płatności”. W konsekwencji powstaje wątpliwość, czy w istocie można mówić o zapłacie konkretnej faktury wskazanej przez nabywcę w komunikacie przelewu, jeśli wierzyciel zaliczył płatność na poczet innej wierzytelności. Jedynie wykładnia celowościowa może dostarczać argumentów przemawiających za zachowaniem ochrony przez nabywcę, gdyż w istocie jego zamiarem była płatność za wskazaną przez niego fakturę,a dodatkowo cel systemu MPP został osiągnięty, gdyż kwota wpłaconego VAT wpłynęła na rachunek VAT dostawcy, a zatem nie została narażona na wyprowadzenie jej z systemu podatku VAT.

_________________________________________________________________

1 Mechanizm podzielonej płatności (ang. split payment) w podatku VAT, polegający na zapłacie przez nabywcę kwoty odpowiadającej wartości sprzedaży netto na rachunek rozliczeniowy sprzedawcy, zaś kwoty podatku od towarów i usług – na jego odrębny rachunek VAT, został wprowadzony do polskiego porządku prawnego na podstawie przepisów ustawy z 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, Dz.U. 2018r. poz. 62. Rozwiązanie to obowiązuje, na razie na zasadzie dobrowolności, od 1 lipca 2018 r. i jest zupełnie nowe, jeśli chodzi o polski system podatkowy.

2 T.j. Dz.U. 2018 poz. 2174.

3 Załącznik nr 13 – wykaz towarów, o których mowa w art. 99 ust. 3a oraz art. 105a ust. 1 u.p.t.u., Dz.U. 2018 poz. 2174.

4 Art. 56b ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa (dalej o.p.), t.j. Dz.U. 2018 poz. 800.

5 T.j. Dz.U. 2018 poz. 1025.

6 Por. wyroki TSUE: z 12 stycznia 2006 r., Optigen Ltd (C-354/03), Fulcrum Electronics Ltd (C-355/03) i Bond House Systems Ltd (C-484/03) przeciwko Commissionersof Customs & Excise, Legalis; z 12 stycznia 2006 r. (sprawy połączone C-354/03, C-355/03, C-484/03), Legalis; z 6 lipca 2006 r., Axel Kittel przeciwko państwu belgijskiemu (C-439/04) i państwo belgijskie przeciwko Recolta Recycling SPRL (C-440/04), Legalis; z 21 czerwca 2012 r., Mahagében Kft przeciwko Nemzeti AdóésVámhivatal Dél-dunántúli Regionális Adó Főigazgatósága (C‑80/11) i Péter Dávid przeciwko Nemzeti Adó- és Vámhivatal Észak-alföldi Regionális Adó Főigazgatósága,sprawy połączone C‑80/11 i C‑142/11, Legalis; z 23 marca 2016 r., Dávid, sprawa C-142/11 (sprawy połączone C-80/11, C-142/11), Legalis.

7 Druk sejmowy nr 1864, Sejm VIII kadencji; http://www.sejm.gov.pl/Sejm8.nsf/druk.xsp?nr=1864.

8 Opublikowane przez MF 12 lipca 2018 r., dalej: objaśnienia podatkowe MF z 29 czerwca 2018 r.

9 Druk sejmowy nr 1864, op. cit.

10 Sygn. 0114-KDIP1-1.4012.104.2018.2.KBR, Legalis.