Z każdą nowelizacją przepisów, z każdą zmianą podatków, rozliczeń albo ulg, rośnie ilość obowiązków nakładanych na księgowych ze strony prawodawców. Chociaż od czasu do czasu podejmowane są próby zmniejszenia tego obciążenia albo pozbycia się uciążliwych i niepotrzebnych zmian, to niejednokrotnie są one niewystarczające albo wręcz wywołują jeszcze większe zamieszanie. Tak jest w przypadku m. in ciągłych zmian w strukturach JPK VAT albo pakietu zmian szumnie określanego jako „SLIM VAT”.

Stare obowiązki

JPK VAT to struktura informatyczna „jednolity plik kontrolny” wprowadzona do polskiego prawa podatkowego w 2016 roku[1]. Jest to polski odpowiednik SAF-T (ang. Standard Audit File for Tax). Jego wprowadzenie miało na celu usunięcie barier w przekazywaniu danych elektronicznych, a w późniejszym czasie został również zintegrowany z deklaracjami VAT tworząc obecnie znaną strukturę. MDR to skrót od Mandatory Disclosure Rules czyli raportów o schematach podatkowych. Obowiązek w zakresie sporządzania i przekazywania takich raportów został wprowadzony na podstawie ustawy nowelizującej z 23 października 2018 r.[2] do ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (t.j. Dz. U. z 2020 r. poz. 1325 z późn. zm., dalej: Ordynacja Podatkowa). PPE jest to formularz potrzebny przy rozliczaniu podatku dochodowego zryczałtowanego od przychodów ewidencjonowanych przy pomocy szacowania wysokości opodatkowania firmy na podstawie całego przychodu. Procedura OSS (ang One Stop Shop) jest nową procedurą rozliczania m. in. wewnątrzwspólnotowej sprzedaży na odległość. Natomiast TPR-C oraz TPR-P to formularze, odpowiednio dla osób prawnych i fizycznych, składane w celu przedstawienia informacji o transakcjach zawieranych pomiędzy podmiotami powiązanymi.

I nowe

Od 31 lipca nowe obowiązki, związane z ustawą AML,[3] będą spędzały sen z powiek księgowym. Wtedy to bowiem wchodzi w życie ustawa z dnia 30 marca 2021 r. o zmianie ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu oraz niektórych innych ustaw (Dz. U. poz. 815). Rozszerza ona definicję instytucji obowiązanej, czyli podmiotu, który musi wypełniać obowiązki dotyczące identyfikacji i weryfikacji podmiotów lub transakcji, które mogą budzić podejrzenie prania pieniędzy lub finansowania terroryzmu, o podmioty prowadzące działalność w zakresie usługowego prowadzenia ksiąg rachunkowych, niezależnie od formy prowadzenia działalności.

Wprowadzony do ustawy AML art. 2 ust. 1 pkt 15a stanowi, że instytucją obowiązaną są „przedsiębiorcy w rozumieniu ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców (Dz. U. z 2021 r. poz. 162), których podstawową działalnością gospodarczą jest świadczenie usług polegających na sporządzaniu deklaracji, prowadzeniu ksiąg podatkowych, udzielaniu porad, opinii lub wyjaśnień z zakresu przepisów prawa podatkowego lub celnego, niebędący innymi instytucjami obowiązanymi”.

Zmiana ta ma pozwolić na wykrywanie procederu prania pieniędzy na każdym etapie obrotu gospodarczego. Im wcześniejsze natomiast wykrycie, tym większa skuteczność instrumentów nadzorczych i blokad środków pieniężnych pochodzących z nielegalnych źródeł, a w zamyśle również większa skuteczność organów ścigających. Nie jest zatem zaskoczeniem taka zmiana, gdyż kto jeżeli nie podmioty zajmujące się księgami rachunkowymi mają najwięcej informacji i mogą przekazać cenne dowody na przeprowadzanie tak szkodliwego procederu.

Wśród nowych obowiązków istotne znaczenie ma również identyfikowanie beneficjentów rzeczywistych[4] obsługiwanych firm na podstawie m. in art. 34 ust 1. pkt 2, art. 36 ust. 2 czy art. 37 ustawy AML. W tym celu podmioty te powinny wdrożyć odpowiednie procedury, co jest niewątpliwie trudnym zadaniem dla osób niezaznajomionych z przepisami. Jednak niewykonywanie nałożonych ustawą obowiązków może skończyć się karami w tym finansowymi[5].

Ustawa przewiduje szereg obowiązków takich jak:

- stworzenie wewnętrznej procedury,

- dokonywanie oceny ryzyka w odniesieniu do klientów i ich transakcji

- wyznaczenie osób odpowiedzialnych za realizację obowiązków w zakresie AML,

- stosowanie określonych środków bezpieczeństwa finansowego,

- regularne odbywanie szkoleń,

- wprowadzenie zasad kontroli wewnętrznej,

- raportowanie do Generalnego Inspektora Informacji Finansowej,

- prowadzenie i przechowywanie dokumentacji potwierdzającej wykonanie obowiązków.

Obowiązki rosną, wynagrodzenie spada

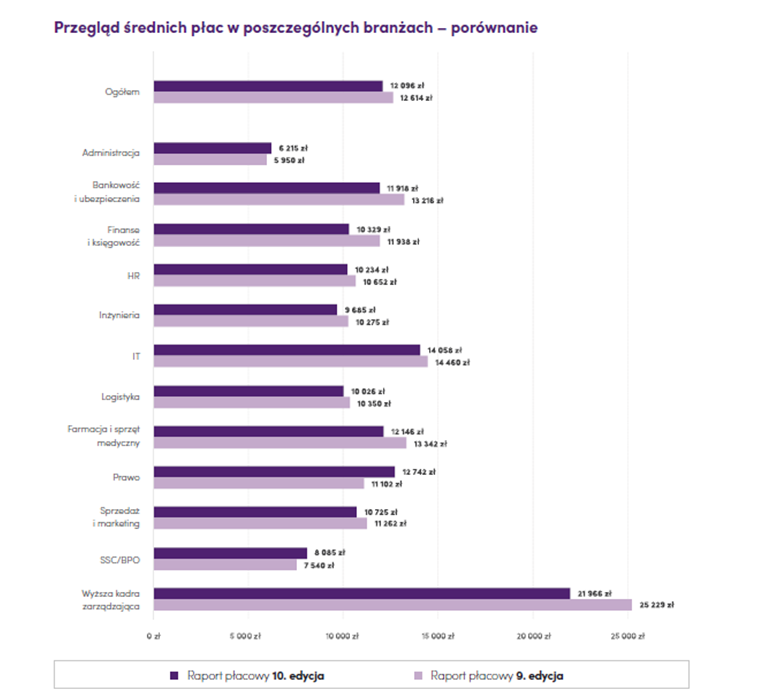

Jak widać, ilość obowiązków nakładanych na księgowych raczej wzrasta. Naturalną koleją rzeczy byłby zatem również wzrost zarobków. Jednakże zgodnie z wynikami analiz i raportów płacowych Antal 2021[6] średnia płaca w branży finansów i rachunkowości spadła z 11.938 zł do 10.329 zł. Był to również największy spadek pośród specjalistów w wysokości 13%. Oznacza to zmniejszenie średniego wynagrodzenia do stanu z przed 2017 r. gdzie według raportu płacowego Antal 2019 wynosiło ono 10.861 zł.

Źródło: Raport Płacowy Antal 2021

Natomiast dane z Ogólnopolskiego Badania Wynagrodzeń[7] wskazują, że zarobki specjalisty na stanowisku księgowego prezentują się zgodnie z poniższą tabelą.

Tabela przedstawiająca rozstęp międzykwartylny zarobków brutto specjalisty na stanowisku księgowego

|

Pierwszy kwartyl |

3.920 zł |

|

Mediana |

4.820 zł |

|

Trzeci kwartyl |

5.990 zł |

Źródło: https://wynagrodzenia.pl/moja-placa/ile-zarabia-ksiegowy

Oznacza to, że jedynie 25% spośród ankietowanych zarabiało więcej niż 4.312 netto.

Chociaż prawodawcy, często bez konsultacji, chętnie nakładają na biura rachunkowe i księgowych nowe obowiązki, to rzadko przekłada się to na wzrost ich realnych zarobków. Klienci nie mają bowiem często ochoty ponosić dodatkowych kosztów, nawet jeżeli ma to pozwolić im ograniczyć ryzyko niekorzystnej kontroli podatkowej i/lub nałożenia kary finansowej.

Damian Kuszewski

Autor jest absolwentem Szkoły Głównej Handlowej na kierunku Finanse i Rachunkowość, oraz absolwentem Wydziału Prawa na SWPS. Od 2018 r. związany z Russel Bedford Poland. Przedmiotem jego zainteresowań zawodowych jest prawo podatkowe, a w szczególności podatki dochodowe.

[1] Początkowo po prostu jako JPK, czyli osobny obowiązek od deklaracji VAT-owskich.

[2] Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. poz. 2193 z późn. zm.).

[3] Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (t.j. Dz. U. z 2021 r. poz. 1132 z późn. zm.)

[4] Beneficjent rzeczywisty - rozumie się przez to każdą osobę fizyczną sprawującą bezpośrednio lub pośrednio kontrolę nad klientem poprzez posiadane uprawnienia, które wynikają z okoliczności prawnych lub faktycznych, umożliwiające wywieranie decydującego wpływu na czynności lub działania podejmowane przez klienta, lub każdą osobę fizyczną, w imieniu której są nawiązywane stosunki gospodarcze lub jest przeprowadzana transakcja okazjonalna (…) - Art. 2 ust. 2 ustawy AML

[5] Karę pieniężną nakłada się do wysokości dwukrotności kwoty korzyści osiągniętej lub straty unikniętej przez instytucję obowiązaną w wyniku naruszenia albo - w przypadku gdy nie jest możliwe ustalenie kwoty tej korzyści lub straty - do wysokości równowartości kwoty 1 000 000 euro – Art. 150 ust. 2 ustawy AML

[6] https://antal.pl/wiedza/raport/raport-placowy-antal-2021