Opublikowane zestawienie pokazuje, jak dużo uprzednich porozumień cenowych zostało zawartych oraz zawiera szczegółowe dane dotyczące APA, m. in. na temat tego, jakie metody ustalania cen wybierali podatnicy oraz jakie rodzaje transakcji były obejmowane porozumieniami.

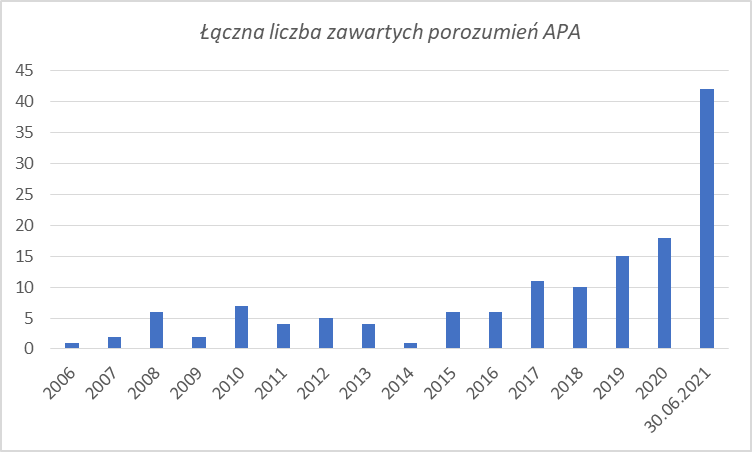

Zawarte porozumienia

Od początku istnienia APA do dnia 30 czerwca 2021 r. wydano w sumie 140 decyzji w sprawie zawarcia uprzedniego porozumienia cenowego.

Co ciekawe w samym pierwszym półroczu 2021 roku zostały wydane 42 decyzje (38 jednostronnych i 4 dwustronnych), co w porównaniu z poprzednim pełnym 2020 rokiem, w którym wydano łącznie 18 decyzji, stanowi rekordowy wynik.

Poniższy wykres obrazuje liczbę porozumień zawieranych w każdym roku od początku funkcjonowania APA w Polsce.

Dodatkowo do 30.06.2021 r. wydano 56 innych rozstrzygnięć, jak np. postanowienie o pozostawieniu wniosku bez rozpatrzenia czy decyzja umarzająca postępowanie.

Dostępne dane pokazują również, że na dzień 30 czerwca 2021 r. prowadzonych jest łącznie 408 postępowań w sprawie zawarcia APA (378 dotyczyło porozumień jednostronnych, 29 dwustronnych i 1 z nich wielostronnych).

Czas oczekiwania na wydanie APA

KAS zauważa, że termin rozpatrywania wniosków uległ ponownemu wydłużeniu:

- na 31.12.2019 r. czas rozpatrzenia wniosku o porozumienie jednostronne wynosił 10 miesięcy,

- na 31.03.2020 r. 11 miesięcy,

- na 31.12.2020 r. już 12 miesięcy natomiast na dzień 30.06.2021 r. średni czas obsługi wniosku wyniósł 17 miesięcy.

Podmioty, które będą dopiero chciały wnioskować o APA, ale również ci wszyscy, którzy już to zrobili, muszą więc uzbroić się w cierpliwość.

Transakcje obejmowane porozumieniami

Ministerstwo Finansów opublikowało również informacje dotyczące przedmiotu zawartych uprzednich porozumień cenowych. W ramach 140 zawartych APA przeanalizowano wybrane metody ustalania cen oraz typy transakcji. Zestawienie to omówione zostało w poniższych tabelach.

Przedmiot zawartych porozumień

|

sprzedaż dóbr materialnych do Polski |

38 |

|

sprzedaż dóbr materialnych poza Polskę |

38 |

|

świadczenie usług przez podmiot krajowy |

17 |

|

zakup usług przez podmiot krajowy |

32 |

|

korzystanie z WN przez podmiot krajowy |

15 |

|

korzystanie z WN przez podmiot zagraniczny |

0 |

|

usługi finansowe |

1 |

|

rozliczenia z udziałem zakładu |

2 |

|

restrukturyzacje biznesowe |

6 |

|

inne |

4 |

Metody ustalania cen transferowych w transakcjach objętych uprzednimi porozumieniami cenowymi

|

metoda marży transakcyjnej netto |

106 |

|

metoda CUP |

18 |

|

metoda podziału zysku |

8 |

|

metoda koszt plus |

6 |

|

inna |

2 |

|

metoda ceny odprzedaży |

0 |

Przypomnijmy, że APA daje m.in. możliwość zaliczenia do podatkowych kosztów uzyskania przychodów całość wydatków poniesionych w ramach realizacji danej transakcji, bez względu na limit ustanowiony w art. 15e ustawy o CIT a także zwalnia z obowiązku sporządzenia dokumentacji cen transferowych dla transakcji kontrolowanych objętych porozumieniem.

Mając na uwadze powyższe korzyści, płynące z uprzednich porozumień cenowych, w kolejnych latach należy spodziewać się większej ilości decyzji o zawarciu uprzedniego porozumienia cenowego.

Autor: Bożena Pawłowska, starszy konsultant podatkowy, Russell Bedford Katowice