1. Podmioty uprawnione do skorzystania z preferencji IP Box

Zgodnie z art. 24a u.p.d.o.p. uprawnionymi do skorzystania z preferencji są podatnicy tego podatku, którzy osiągają kwalifikowane dochody z kwalifikowanych praw własności intelektualnej. Z kolei według art. 30ca u.p.d.o.f. tylko podatnicy prowadzący działalność gospodarczą, w ramach której osiągają kwalifikowane dochody z kwalifikowanych praw własności intelektualnej, mogą skorzystać z preferencji – niezależnie od formy prawnej wykonywania działalności gospodarczej.

2. Warunki korzystania z preferencji IP Box

2.1. Kwalifikowane prawo własności intelektualnej

Zgodnie z art. 24d ust. 1 i 2 u.p.d.o.p. (odpowiednio art. 30ca ust. 1 i 2 u.p.d.o.f.) opodatkowaniu stawką 5% podlega dochód uzyskany z danego KPWI, którym może być:

1) patent,

2) prawo ochronne na wzór użytkowy,

3) prawo z rejestracji wzoru przemysłowego,

4) prawo z rejestracji topografii układu scalonego,

5) dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

6) prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

7) wyłączne prawo, o którym mowa w ustawie z 26 czerwca 2003 r. o ochronie prawnej odmian roślin5,

8) autorskie prawo do programu komputerowego

– podlegające ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest RP, oraz innych umów międzynarodowych, których stroną jest UE, których przedmiot ochrony został wytworzony, rozwinięty lub ulepszony przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej (B+R).

Preferencje stosuje się również do dochodów z licencji do korzystania z KPWI przysługującej podatnikowi na podstawie umowy, w której zastrzeżono wyłączność korzystania przez podatnika z tego prawa, pod warunkiem uprzedniego prowadzenia przez podatnika prac B+R, których efektem jest KPWI, na które udzielono tej licencji.

Przykład

Podatnik prowadzi działalność B+R na zlecenie innego podmiotu. W efekcie ten inny podmiot nabywa KPWI, które następnie na podstawie wyłącznej licencji udostępnia podatnikowi. Dochody uzyskane przez podatnika z takiego KPWI będą mogły korzystać z IP Box.

2.2. Prawo ochronne do KPWI

Zgodnie z powyższym do KPWI można zaliczyć tylko prawa enumeratywnie wymienione, jeżeli podatnikowi przysługuje do nich prawo ochronne albo spodziewa się on takie prawo uzyskać (w myśl art. 24d ust. 12 u.p.d.o.p. i odpowiednio art. 30ca ust. 12 u.p.d.o.f.) – od dnia zgłoszenia prawa lub złożenia wniosku we właściwym organie. Objaśnienia MF doprecyzowują, że zasady przyznawania ochrony prawnej dla poszczególnych kategorii KPWI wynikają co do zasady z postanowień właściwych ustaw krajowych.

Podatnik może również powołać się na prawo ochronne przyznane w innym państwie, jeśli ochrona jest przyznana w Polsce za pośrednictwem Urzędu Patentowego RP zgodnie z ratyfikowanymi umowami międzynarodowymi, których stroną jest Polska, oraz innymi umowami międzynarodowymi, których stroną jest UE.

W związku z bezpośrednim obowiązywaniem rozporządzeń unijnych w Polsce i każdym innym państwie członkowskim, warunek posiadania ochrony prawnej KPWI w Polsce będzie spełniony wobec tych KPWI, których ochrona przyznawana jest w sposób bezpośredni i zharmonizowany na szczeblu UE.

2.3. Działalność badawczorozwojowa a KPWI

Ponadto KPWI powinny być przez podatnika wytworzone, rozwinięte lub ulepszone w ramach działalności B+R. To oznacza, że tylko dochody z KPWI, w które podatnik samodzielnie zainwestował (np. wytworzył) w ramach prowadzonej działalności B+R, mogą być objęte preferencją. Jeżeli prawo zostało wytworzone przez inny podmiot (nawet jeśli prawo jest wymienione w katalogu), to jego nabycie (np. jako zakup) nie jest wystarczające do skorzystania z preferencji, o ile nie nastąpiło jego dalsze rozwinięcie lub ulepszenie w ramach działalności B+R (wyjątkiem jest wspomniana wyżej wyłączna licencja na KPWI, które pierwotnie zostało wytworzone przez podatnika).

Zgodnie z objaśnieniami MF „wytworzenie” przedmiotu ochrony oznacza wykreowanie nowego KPWI od podstaw. To pojęcie odnosi się do najbardziej oczywistej sytuacji, w której dane KPWI w ogóle nie istniało i podatnik w ramach działalności B+R je wytworzył. Rozwinięcie lub ulepszenie przedmiotu ochrony oznacza natomiast m.in. rozbudowanie, poszerzenie zakresu funkcjonalnego albo użyteczności już istniejącego KPWI, niezależnie od tego, czy podatnik uzyskał dodatkową ochronę na to rozwinięcie lub ulepszenie. Decydujące jest faktyczne rozwinięcie lub ulepszenie istniejącego KPWI w dowolnej postaci, o ile prowadzi do poprawy jego użyteczności albo funkcjonalności.

Wytworzenie, rozwinięcie lub ulepszenie powinny zostać dokonane w ramach działalności B+R. Zgodnie z art. 4a pkt 26 u.p.d.o.p. (art. 5a pkt 38 u.p.d.o.f.) działalność B+R oznacza działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Stosownie do art. 4a pkt 27 u.p.d.o.p. (art. 5a pkt 39 u.p.d.o.f.) przez badania naukowe rozumie się działalność obejmującą:

1) badania podstawowe rozumiane jako prace empiryczne lub teoretyczne, mające przede wszystkim na celu zdobywanie nowej wiedzy o podstawach zjawisk i obserwowalnych faktów bez nastawienia na bezpośrednie zastosowanie komercyjne,

2) badania aplikacyjne, rozumiane jako prace mające na celu zdobycie nowej wiedzy oraz umiejętności, nastawione na opracowywanie nowych produktów, procesów lub usług lub wprowadzanie do nich znaczących ulepszeń.

Zgodnie z art. 4a pkt 28 u.p.d.o.p. (art. 5a pkt 40 u.p.d.o.f.) przez prace rozwojowe rozumie się działalność obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń. Jednocześnie, zgodnie z objaśnieniami MF, każda działalność B+R, która doprowadzi do wytworzenia, rozwinięcia lub ulepszenia KPWI, niezależnie od jej skali, częstotliwości, poziomu twórczości, systematyczności czy też poziomu zwiększenia zasobów wiedzy oraz wykorzystania jej do tworzenia nowych zastosowań, będzie stanowić kwalifikowaną działalność B+R dla potrzeb IP Box.

Powyższe oznacza, że podatnik powinien:

1) posiadać listę KPWI, do których będzie stosować IP Box, ze wskazaniem, na jakiej podstawie i od/do kiedy podlegają one ochronie,

2) prowadzić ewidencję na potrzeby działalności B+R, pozwalającą wykazać dla każdego z KPWI koszty prac związanych bezpośrednio z tym KPWI (o czym szerzej dalej) oraz

3) udokumentować efekt prac w postaci wytworzenia, rozwinięcia lub ulepszenia danego KPWI w ramach badań naukowych lub prac rozwojowych.

2.4. Utrata prawa ochronnego do KPWI

Należy pamiętać, że zgodnie z art. 24d ust. 13 u.p.d.o.p. (art. 30ca ust. 13 u.p.d.o.f.) w przypadku wycofania zgłoszenia lub wniosku, odmowy udzielenia prawa ochronnego, odrzucenia zgłoszenia lub odrzucenia wniosku o rejestrację, podatnik jest obowiązany opodatkować na zasadach ogólnych kwalifikowane dochody, uzyskane w okresie od dnia zgłoszenia lub złożenia wniosku do dnia wycofania wniosku lub zgłoszenia, odmowy udzielenia prawa ochronnego, odrzucenia zgłoszenia lub odrzucenia wniosku o rejestrację. W tym przypadku od podatku obliczonego od łącznej sumy dochodów odlicza się podatek zapłacony według preferencyjnej stawki 5% za cały okres korzystania z preferencji. Podobnie w przypadku unieważnienia KPWI podatnik traci prawo do preferencji za cały okres jej wykorzystania. W przypadku wygaśnięcia prawa ochronnego (np. ze względu na upływ czasu, na jaki zostało przyznane) podatnik traci natomiast prawo do korzystania z preferencji na przyszłość, od momentu wygaśnięcia tego prawa (nie jest zobowiązany do korekty wcześniejszych rozliczeń). Biorąc pod uwagę powyższe, istotne jest, aby podatnicy zamierzający zastosować preferencyjne opodatkowania do danego KPWI mieli pewność, że jest ono objęte ochroną.

3. Zasady opodatkowania dla potrzeb IP Box

3.1. Metoda obliczania podstawy opodatkowania dla potrzeb IP Box

Zgodnie z art. 24d ust. 3 u.p.d.o.p. (art. 30ca ust. 3 u.p.d.o.f.) podstawę opodatkowania stanowi suma kwalifikowanych dochodów z KPWI osiągniętych w roku podatkowym.

Regulację można wyrazić wzorem:

podatek IP Box = 5% × [nexus#1 × (przychody podatkowe z KPWI#1 − koszty podatkowe bezpośrednie i pośrednie związane z KPWI#1) + nexus#2 × (przychody podatkowe z KPWI#2 − koszty podatkowe bezpośrednie i pośrednie związane z KPWI#2) + … nexus#X × (przychody podatkowe z KPWI#X − koszty podatkowe bezpośrednie i pośrednie związane z KPWI#X)]

To oznacza, że skorzystanie z IP Box wymaga ustalenia:

1) dochodu podlegającego opodatkowaniu z tytułu każdego KPWI osobno,

2) kwalifikowanego dochodu z danego KPWI na podstawie tzw. nexus, czyli związku między nakładami bezpośrednio poniesionymi na wytworzenie, rozwinięcie lub ulepszenie KPWI przez podatnika a osiąganymi przez niego dochodami z tego prawa – jest to wskaźnik procentowy pozwalający ustalić, jaka część dochodu z danego KPWI ma związek z działalnością innowacyjną podatnika i może podlegać preferencyjnemu opodatkowaniu. Dopiero dochód kwalifikowany podlega preferencyjnej stawce 5%.

3.2. Ustalenie dochodu z KPWI

Zgodnie z art. 24d ust. 7 u.p.d.o.p. (art. 30ca ust. 7 u.p.d.o.f.) dochodem albo stratą z KPWI jest osiągnięty przez podatnika w roku podatkowym dochód albo poniesiona strata (w przypadku osób fizycznych obliczone zgodnie z art. 9 ust. 2 u.p.d.o.f. i pochodzące z pozarolniczej działalności gospodarczej):

1) z opłat lub należności wynikających z umowy licencyjnej, która dotyczy KPWI,

2) ze sprzedaży KPWI,

3) z KPWI uwzględnionego w cenie sprzedaży produktu lub usługi,

4) z odszkodowania za naruszenie praw wynikających z KPWI, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

Przykład

Spółka prowadzi działalność gospodarczą polegającą na tworzeniu i rozwijaniu autorskiego oprogramowania (działalność spółki spełnia definicję działalności B+R), które jest udostępniane klientom na bazie licencji albo sprzedawane. Ponadto klienci spółki mogą korzystać, za dodatkowym wynagrodzeniem, z usług wsparcia technicznego. Pojawia się pytanie – czy cały dochód uzyskany przez spółkę będzie mógł korzystać z preferencyjnego opodatkowania IP Box? W odpowiedzi można wskazać, że nie. Spółka powinna osobno wyodrębnić dochód uzyskany bezpośrednio z udzielania licencji do KPWI oraz sprzedaży KPWI i osobno dochód ze świadczonych usług wsparcia technicznego, który nie jest uzyskany bezpośrednio z KPWI. Podobnie wskazał Dyrektor KIS w interpretacji indywidualnej z 22 października 2019 r.6.

Do ustalenia dochodu (straty) z KPWI uwzględnionego w cenie sprzedaży produktu lub usługi stosuje się odpowiednio zasady określone w przepisach o cenach transferowych (zgodnie z art. 24d ust. 8 u.p.d.o.p., art. 30ca ust. 8 u.p.d.o.f.). To oznacza konieczność uzasadnienia, wjaki sposób określone KPWI buduje wartość danego produktu czy danej usługi, np. przez wskazanie, w jaki sposób KPWI jest uwzględniane w cenie. W przypadku gdy nie jest możliwe ustalenie dochodu przypadającego na poszczególne KPWI, podatnik może obliczyć kwalifikowany dochód z KPWI tego samego rodzaju produktu lub usługi lub dla tej samej grupy produktów lub usług, w których zostało wykorzystane KPWI.

Przykład

Podatnik zatrudnia inżynierów, którzy opracowali w ramach działalności B+R nowatorskie rozwiązanie, mające zastosowanie w różnych modelach aparatów fotograficznych produkowanych przez podatnika. Ponieważ rozdzielenie kosztów prac na dochody osiągane z poszczególnych modeli aparatów fotograficznych jest utrudnione, dopuszczalne jest rozpoznanie dochodu (straty) z KPWI na potrzeby IP Box dla zagregowanego dochodu generowanego ze sprzedaży aparatów fotograficznych.

Dochodem z KPWI jest nadwyżka sumy wyżej wskazanych przychodów z tego prawa nad kosztami uzyskania przychodu, osiągnięta w roku podatkowym. Do kosztów uzyskania przychodu zalicza się koszty, które w sposób bezpośredni i pośredni przyczyniły się do powstania tego przychodu. W przypadku kosztów pośrednich będzie to wymagało ustalenia odpowiedniego klucza alokacji do danego KPWI.

Przykład

Podatnik prowadzi działalność B+R wzakresie tworzenia innowacyjnych aplikacji komputerowych (programy komputerowe) oraz odrębną działalność w zakresie sprzedaży sprzętu komputerowego, obie w ramach jednej działalności gospodarczej. Podatnik ponosi koszty związane bezpośrednio ze sprzedażą aplikacji i sprzedażą sprzętu komputerowego (ponadto prowadzi ewidencję pozwalającą przyporządkować koszty bezpośrednio do każdej z aplikacji) oraz koszty ogólnie związane z prowadzoną działalnością, niedające się przyporządkować bezpośrednio do konkretnych przychodów (np. opłaty za prąd, koszty personelu administracyjnego itp.). Podatnik zdecydował się alokować koszty pośrednie do określonego przychodu na bazie proporcji danego przychodu w sumie wszystkich przychodów (np. w pierwszej kolejności proporcja jest liczona na podstawie: koszty pośrednie × przychody z działalności innowacyjnej/suma przychodów, a następnie: koszty pośrednie działalności innowacyjnej × przychody z danej aplikacji (jako osobnego KPWI)/ suma przychodów z wszystkich aplikacji). Powyższe podejście potwierdził Dyrektor KIS w interpretacji indywidualnej z 23 września 2019 r.7.

Jeżeli koszy uzyskania przychodów przekroczą w danym roku sumę przychodów, różnica jest stratą z danego KPWI. Stratę będzie można rozliczyć z dochodem osiągniętym z tego samego KPWI, tego samego rodzaju produktu lub usługi lub tej samej grupy produktów lub usług, w których zostało wykorzystane KPWI w najbliższych, kolejno następujących po sobie 5 latach podatkowych. To oznacza, że strata z KPWI poniesiona w danym roku podatkowym może obniżyć jedynie dochód z tego KPWI. Taka strata nie może obniżyć dochodu z pozostałych źródeł opodatkowanych na zasadach ogólnych nawet w przypadku, gdy podatnik nie uzyska w kolejnym roku podatkowym dochodu z KPWI.

3.3. Ustalenie nexus

Po ustaleniu dochodu z poszczególnych KPWI należy ustalić kwalifikowany dochód z każdego z KPWI osobno, używając nexus. Zgodnie z art. 24d ust. 4 u.p.d.o.p. (art. 30ca ust. 4 u.p.d.o.f.) wysokość kwalifikowanego dochodu z KPWI ustala się jako iloczyn dochodu z danego KPWI osiągniętego w roku podatkowym i właściwego dla niego wskaźnika obliczonego według wzoru:

Poszczególne litery oznaczają koszty faktycznie poniesione przez podatnika na:

a – prowadzoną bezpośrednio przez podatnika działalność B+R związaną z tym KPWI,

b – nabycie wyników prac B+R związanych z tym KPWI, innych niż wymienione w lit. d poniżej, od podmiotu niepowiązanego w rozumieniu przepisów o cenach transferowych,

c – nabycie wyników prac B+R związanych z tym KPWI, innych niż wymienione w lit. d, od podmiotu powiązanego w rozumieniu przepisów o cenach transferowych,

d – nabycie przez podatnika KPWI.

Przykład

Spółka angażuje personel do działalności B+R na podstawie umów o pracę, umów o dzieło i zleca świadczenie usług osobom prowadzącym jednoosobową działalność gospodarczą. We wszystkich przypadkach spółka nabywa całość praw autorskich do efektów prac zaangażowanego personelu. W przypadku osób zaangażowanych na bazie umów o pracę, koszt ich zatrudnienia powinien być ujmowany w literze „a” powyższego wzoru. Racjonalne wydaje się również, aby w tej kategorii były osoby zatrudnione na podstawie umów o dzieło, jako nieprowadzące osobnej działalności gospodarczej, w której efekt ich prac mógłby dawać prawo do preferencji IP Box. Jeżeli efekt prac osób prowadzących jednoosobową działalność gospodarczą stanowi prawo autorskie automatycznie objęte ochroną na bazie odpowiednich przepisów (np. program komputerowy), to jego przeniesienie na spółkę powinno być ujęte w literze „d”. Przy czym w praktyce pojawia się stanowisko, zgodnie z którym w przypadku kosztów związanych z zawarciem umowy cywilnoprawnej z podmiotem prowadzącym jednoosobową działalność gospodarczą (umowy B2B), wynagrodzenie związane z nabyciem usługi będzie ujęte w literze „b” wzoru, o ile podmiot, z którym zawarta jest umowa, nie jest podmiotem powiązanym.

Takie stanowisko przedstawił Dyrektor KIS w interpretacji indywidualnej z 30 grudnia 2019 r.8. Jest to korzystne zarówno dla świadczącego usługi kreujące KPWI w ramach jednoosobowej działalności gospodarczej, jak też ich nabywcy, ponieważ może korzystnie wpływać na prawo do skorzystania z preferencji IP Box dla obu podmiotów. Należy podkreślić, że powyższe stanowisko jest kontrowersyjne, biorąc pod uwagę literalną treść przepisów o IP Box i nie jest jednolicie prezentowane przez KIS, o czym świadczy stanowisko dyrektora KIS w interpretacji indywidualnej z 28 listopada 2019 r.9.

Przykład

Spółka prowadzi działalność gospodarczą polegającą na tworzeniu i rozwijaniu autorskiego oprogramowania (usługi spółki spełniają definicję działalności B+R) na zlecenie innego podmiotu oraz na świadczeniu innych usług z obszaru informatyki. Autorskie oprogramowanie, stworzone i rozwijane przez spółkę, stanowi utwór podlegający ochronie na podstawie ustawy z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych10 (dalej: p.a.). Spółka ponosi różne koszty stałe związane zarówno z wytworzeniem autorskiego oprogramowania, jak i z pozostałymi usługami (np. koszty amortyzacji samochodu, koszty usług telekomunikacyjnych).

Spółka prowadzi ewidencję pozwalającą na szczegółową identyfikację wykonanych zadań, czasu spędzonego na ich wykonanie oraz proporcji przychodów z KPWI do przychodów w ogółem prowadzonej działalności gospodarczej. Spółka ustala proporcję przychodów z KPWI do przychodów ogółem z prowadzonej działalności gospodarczej na podstawie proporcji liczby godzin pracy na rozwój oprogramowania w stosunku do ogółu godzin pracy wykonywanych w danym okresie rozliczeniowym.

Pojawia się pytanie, czy spółka może użyć tak ustalonej proporcji do ustalenia, w jakim zakresie koszty stałe będą zaliczone do kosztów faktycznie poniesionych na działalność B+R związaną z KPWI przy wyliczaniu nexus? W interpretacjach podatkowych pojawiło się stanowisko, zgodnie z którym wydatki na eksploatację pojazdu samochodowego, jego amortyzację oraz inne usługi, np. telekomunikacyjne, przy zachowaniu proporcji wynikającej z podziału liczby godzin poświęconych na KPWI w stosunku do ogółu godzin pracy w danym miesiącu, mogą stanowić koszty, o których mowa w lit. a wzoru nexus, jako koszty związane z KPWI. Tak stwierdził Dyrektor KIS w interpretacji indywidualnej z 2 stycznia 2020 r.11.

Przykład

Spółka ponosi koszty na bezpośrednio prowadzoną działalność B+R, takie jak:

1) zatrudnianie pracowników zaangażowanych w prace B+R,

2) amortyzacja środków trwałych oraz WNiP wykorzystywanych w ramach prac B+R,

3) usługi wykorzystywane w ramach prac B+R,

4) wydatki na zakup oraz utrzymanie licencji i oprogramowania wykorzystywanych w ramach prac B+R.

Ponadto spółka ponosi koszty realizacji działań sprzedażowych produktów wykreowanych w ramach prac B+R. Czy zatem wszystkie powyższe koszty będą bezpośrednio związane z KPWI na potrzeby nexus? Otóż nie, gdyż koszty działań sprzedażowych nie są bezpośrednio związane z KPWI i nie powinny być brane pod uwagę przy obliczaniu wskaźnika nexus. Tak wskazał m.in. Dyrektor KIS w interpretacji indywidualnej z 30 grudnia 2019 r.12.

Należy zaznaczyć, że koszty działalności B+R dla potrzeb IP Box są szerszą kategorią niż kwalifikowane wydatki uznawane dla ulgi B+R. Kosztów na potrzeby kalkulacji wskaźnika nie należy również utożsamiać z kosztami uzyskania przychodu dla celów podatkowych. Konstrukcja przepisów o IP Box zachęca, aby podatnik jak najwięcej kosztów bezpośrednio związanych z wytworzeniem, rozwojem lub ulepszeniem KPWI poniósł samodzielnie (np. koszt pracowników na umowę o pracę, umowę o dzieło i umowę-zlecenie w zakresie, w jakim ich praca jest związana z danym KPWI, składki ZUS dotyczące tych umów). W zamyśle ustawodawcy w ramach kosztów ponoszonych przez podatnika w działalności gospodarczej osobną pulą są koszty związane z działalnością B+R, a w ramach tych kosztów osobną kategorią są koszty ponoszone bezpośrednio na każde KPWI (koszty kwalifikowanej działalności B+R na potrzeby IP Box). W efekcie do kosztów kwalifikowanych B+R na potrzeby nexus nie zalicza się kosztów, które nie są bezpośrednio związane z KPWI, w szczególności odsetek, opłat finansowych oraz kosztów związanych z nieruchomościami.

Zgodnie z objaśnieniami MF w przypadku ponoszenia kosztów związanych z działalnością B+R, która nie przynosi oczekiwanego rezultatu, możliwe jest ujęcie tych kosztów w kalkulacji we wzorze nexus, o ile przedmiotowe koszty związane są z realizacją szerszego projektu B+R, który zakończył się wypracowaniem dochodu z KPWI. W przypadku gdy wartość wskaźnika policzonego w sposób wskazany powyżej jest większa od 1 przyjmuje się, że jego wartość wynosi 1.

Przykład

Podatnik prowadzący działalność w zakresie tworzenia aplikacji komputerowych tworzy innowacyjny program komputerowy na podstawie własnego pomysłu. W celu przygotowania gotowego programu ponoszone są następujące wydatki:

1) pensje programistów i innych pracowników bezpośrednio zaangażowanych w prace B+R – 200 000 zł,

2) wynagrodzenie za prace B+R dodatkowych programistów posiadających unikatową wiedzę i świadczących usługi w ramach działalności gospodarczej – 300 000 zł,

3) nabycie praw własności intelektualnej na elementy oprogramowania (praw autorskich, licencji) od podmiotów niepowiązanych – 100 000 zł.

Podatnik nie nabywał wyników prac B+R od podmiotów powiązanych. Nexus wpowyższym przykładzie będzie wynosił:

[(200 000 + 300 000) × 1,3] ÷ (200 000 + 300 000 + 100 000) = 1,083, czyli maks. 1.

To oznacza, że całość dochodu uzyskanego z wytworzonego przez podatnika KPWI będzie podlegała preferencyjnemu opodatkowaniu.

W przypadku, gdyby dochód kwalifikowany był niższy niż cały dochód uzyskany z danego KPWI, kwalifikowana część dochodu (zgodnie z proporcją nexus) byłaby opodatkowana na zasadach preferencyjnych, a pozostała część – na zasadach ogólnych.

Kalkulacja nexus uwzględnia wyłącznie koszty faktycznie poniesione. Nie będzie kosztem faktycznie poniesionym koszt pracy własnej podatnika – jest to problematyczna kwestia np. dla samozatrudnionych, którzy poza pracą własną nie mają innych kosztów bezpośrednio związanych z KPWI. W dyskusji publicznej pojawiają się głosy o dopuszczenie takiego „kosztu”. Koszt faktycznie poniesiony będzie natomiast stanowił koszt, który został podatnikowi zwrócony (np. z dofinansowania lub dotacji). Do wyliczenia wskaźnika nexus w niektórych przypadkach mogą być użyte także koszty poniesione w przeszłości (tj. po 31 grudnia 2012 r., zgodnie z art. 24 z.u.p.o.f.o.p.18).

3.4. Wskazówki praktyczne dotyczące obliczania podstawy opodatkowania dla potrzeb IP Box

Ponieważ kwalifikowany dochód obliczany jest na podstawie zarówno proporcji nexus, jak i standardowej kalkulacji dochodu z danego KPWI, istotne jest, aby:

1) odpowiednio ewidencjonować przychody i koszty związane z każdym KPWI osobno (tylko w wyjątkowych przypadkach u.p.d.o.p. i u.p.d.o.f. dopuszczają zbiorcze rozpoznanie KPWI),

2) uzasadnić wybór metody ustalenia dochodu z KPWI uwzględnionego w cenie sprzedaży produktu lub usługi,

3) prowadzić ewidencję kosztów w ramach działalności B+R związanych z konkretnym KPWI – w szczególności pomocne będzie odpowiednie opisanie kosztów usług zakupionych, nabytych praw albo ewidencjonowanie czasu pracy pracowników,

4) weryfikować, czy dany wydatek jest związany bezpośrednio z działalnością B+R (np. najem budynku jako niezwiązany bezpośrednio z wytworzeniem konkretnego KPWI nie będzie uwzględniony w kalkulacji nexus),

5) weryfikować, w każdym z lat podatkowych korzystania z preferencji, zmiany w proporcji nexus stosowanej dla danego KPWI (np. w przypadku, gdy część kosztów z nim związanych została poniesiona w kolejnych latach).

Przykład

Podatnik zatrudnia pracowników na potrzeby prowadzonej działalności B+R (inżynierów, analityków), których czas pracy jest poświęcony na prowadzenie jednocześnie kilku projektów mających na celu wytworzenie i rozwój różnych KPWI. Ponadto do obowiązków kierownika działu B+R, oprócz działalności B+R, należą: ogólna koordynacja prac, czynności zarządzania zespołem i administracja. W celu prawidłowego ustalenia nexus dla każdego KPWI podatnik powinien prowadzić ewidencję pozwalającą ustalić, jaki koszt wynagrodzenia pracowników był bezpośrednio związany z pracą nad konkretnym KPWI, np. ewidencję czasu pracy pracowników zatrudnionych w działalności B+R, pozwalającą na ustalenie proporcji czasu pracy nad danym KPWI w stosunku do całego czasu pracy poświęconego na działalność B+R. Tak ustalona proporcja pozwoli na obliczenie, jaka część wynagrodzenia danego pracownika jest związana z pracą nad danym KPWI. Ponadto w ewidencji czasu pracy kierownika działu B+R powinien zostać zaewidencjonowany czas poświęcony na obowiązki niezwiązane bezpośrednio z działalnością B+R. Ta część jego wynagrodzenia, która jest związana z tymi obowiązkami, nie powinna być uwzględniania w kalkulacji nexus.

Dodatkowo należy wskazać, że – jak stwierdził Dyrektor KIS w interpretacji indywidualnej z 9 kwietnia 2020 r.13 – wynagrodzenie za urlopy/okresy choroby, jako niezwiązane bezpośrednio z prowadzoną działalnością B+R, nie powinno być uwzględniane w kalkulacji nexus.

3.5. Szczególne przypadki

3.5.1. Podatkowa grupa kapitałowa (PGK)

Podatkowa grupa kapitałowa może skorzystać z IP Box, o ile co najmniej jedna ze spółek wchodzących w skład PGK osiąga kwalifikowane dochody z KPWI. Zgodnie z objaśnieniami MF w takim przypadku spółki wchodzące w skład PGK mają obowiązek prowadzić wyodrębnioną ewidencję dla celów obliczenia kwalifikowanego dochodu. Spółki tworzące PGK raportują do spółki dominującej przychody, koszty i dochody osiągnięte w ramach IP Box, dla każdego KPWI odrębnie. Spółka dominująca łączy zaraportowane dane z własnymi przychodami, kosztami i dochodami uzyskanymi w ramach stosowania preferencji. Następnie sumuje wspólny kwalifikowany dochód z wyodrębnionych KPWI i stosuje do tak obliczonego dochodu preferencyjną stawkę 5%. W razie straty PGK może obniżyć podstawę opodatkowania o stratę z tego samego KPWI. Strata może być rozliczona w ciągu kolejno następujących po sobie 5 lat podatkowych.

Istotne jest, że PGK jest obowiązana wyłączyć z kosztów uzyskania przychodów na potrzeby obliczenia dochodu z KPWI koszty poniesione bezpośrednio lub pośrednio w ramach danego KPWI na rzecz innych spółek wchodzących w skład PGK. Przy czym wartość kosztów faktycznie poniesionych w transakcjach wewnątrzgrupowych powinna być uwzględniona w obliczeniu wskaźnika nexus – jako wydatek na rzecz podmiotu powiązanego będzie negatywnie wpływała na wysokość dochodu kwalifikowanego. W przypadku utraty statusu PGK należy skorygować przeszłe rozliczenia podatkowe, tak jakby PGK nigdy nie istniała.

3.5.2. Aport do spółki kapitałowej

Może się zdarzyć, że podatnik otrzyma KPWI albo wynik prac B+R w drodze wkładu niepieniężnego (aport). W przypadku aportu do spółki kapitałowej (zgodnie z art. 12 ust. 1 pkt 7 u.p.d.o.p. i odpowiednio art. 17 ust. 1 pkt 9 u.p.d.o.f.) wartość aportu powinna zostać ustalona w cenie rynkowej. Tak ustalona cena będzie wpływała na kalkulację nexus. Zasadniczo wartość przedmiotu aportu, jako transakcji z podmiotem powiązanym, będzie negatywnie wpływać na wysokość nexus (tak jak w przypadku zakupu KPWI/efektów prac B+R od podmiotów powiązanych).

3.5.3. Specjalna Strefa Ekonomiczna

Jeżeli podatnik objęty zwolnieniem z opodatkowania podatkiem dochodowym dochodów uzyskanych z działalności gospodarczej prowadzonej przez podatników na terenie Specjalnych Stref Ekonomicznych (dalej: SSE) prowadzi działalność uprawniającą do skorzystania z preferencji IP Box, ma on możliwość skorzystania z preferencji, o ile spełni przesłanki (w szczególności w zakresie wykorzystania KPWI i odpowiedniego ewidencjonowania związanych z nimi przychodów i kosztów). W takim przypadku efekt IP Box – opodatkowanie preferencyjną stawką 5% dochodów z KPWI – będzie miał wpływ na wykorzystanie zwolnienia przysługującego w ramach SSE. Dostępna pula zwolnienia w ramach SSE będzie „zużywana” z zastosowaniem niższej kwoty podatku od dochodów z KPWI, obliczonego zgodnie ze stawką 5%, w stosunku do opodatkowania pozostałego dochodu (lub braku skorzystania z IP Box) na zasadach ogólnych (stawkami podstawowymi, np. 19% albo 9% CIT).

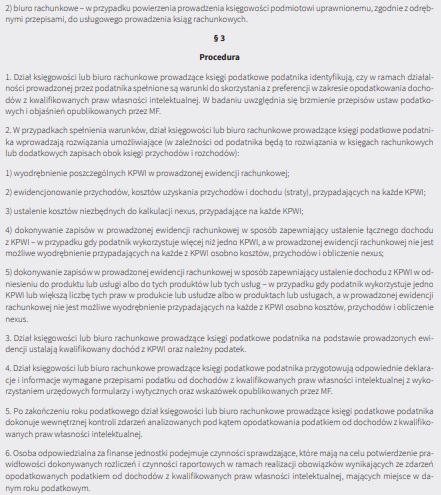

4. Ewidencja rachunkowa na potrzeby IP Box

4.1. Obowiązek prowadzenia ewidencji rachunkowej na potrzeby IP Box

Zgodnie z art. 24e ust. 1 i 2 u.p.d.o.p. (art. 30cb ust. 1 i 2 u.p.d.o.f.) podatnicy korzystający z preferencji IP Box są zobowiązani:

1) wyodrębnić każde KPWI w prowadzonej ewidencji rachunkowej,

2) prowadzić tę ewidencję w sposób zapewniający ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde KPWI,

3) wyodrębnić koszty niezbędne do kalkulacji nexus, przypadające na każde KPWI, w sposób zapewniający określenie kwalifikowanego dochodu,

4) dokonywać zapisów w prowadzonej ewidencji rachunkowej w sposób zapewniający ustalenie łącznego dochodu z tych KPWI – w przypadku gdy podatnik wykorzystuje więcej niż jedno KPWI, aw prowadzonej ewidencji rachunkowej nie jest możliwe spełnienie warunków, o których mowa w pkt. 2 i 3,

5) dokonywać zapisów w prowadzonej ewidencji rachunkowej w sposób zapewniający ustalenie dochodu z KPWI w odniesieniu do tego produktu lub tej usługi albo do tych produktów lub tych usług – w przypadku gdy podatnik wykorzystuje jedno KPWI lub większą liczbę tych praw w produkcie lub usłudze albo w produktach lub usługach, a w prowadzonej ewidencji rachunkowej nie jest możliwe spełnienie warunków, o których mowa w pkt. 2-4.

Jeżeli na podstawie ewidencji rachunkowej nie jest możliwe ustalenie dochodu (straty) z KPWI lub kwalifikowanego dochodu, podatnik będzie zobowiązany do zapłaty podatku na zasadach ogólnych.

Przykład

Spółka prowadzi działalność gospodarczą polegającą na tworzeniu i rozwijaniu autorskiego oprogramowania (usługi spółki spełniają definicję działalności B+R) na zlecenie innego podmiotu. Autorskie oprogramowanie, stworzone i rozwijane przez spółkę, stanowi utwór podlegający ochronie na podstawie p.a. Spółka zamierza prowadzić ewidencję na potrzeby ewidencjonowania zdarzeń istotnych dla zastosowania preferencji IP Box. Czy zatem spółka będzie miała prawo skorzystać z preferencji? Odpowiedź będzie przecząca, jeżeli spółka dopiero w przyszłości będzie prowadziła odrębną ewidencję, nie będzie miała prawa do skorzystania z ulgi IP Box i opodatkowania dochodów z KPWI według preferencyjnej stawki. W myśl stanowiska zaprezentowanego przez Dyrektora KIS w interpretacji indywidualnej z 22 października 2019 r.14, ewidencja powinna być konsekwentnie prowadzona przez cały okres, który ma być objęty preferencją.

Mając na uwadze powyższe, odpowiednie prowadzenie ewidencji ma kluczowe znaczenie dla stosowania preferencji. Przepisy nie precyzują, w jakiej formie powinna być prowadzona ewidencja dla celów IP Box. W praktyce podatnicy wykorzystujący różne metody ewidencjonowania zdarzeń w działalności gospodarczej, mogą stosować różne wzorce. Dyrektor KIS w interpretacji indywidualnej z 23 września 2029 r.15 przedstawił stanowisko, zgodnie z którym w ewidencji każdy koszt i przychód (na poziomie pojedynczej faktury) jest opisany w sposób umożliwiający przypisanie do jednego z KPWI. Wówczas na podstawie prowadzonej ewidencji możliwe jest ustalenie przychodów, kosztów uzyskania przychodów oraz dochodu (straty) przypadających na każde KPWI.

4.2. Księga przychodów i rozchodów

Zgodnie z objaśnieniami MF istotne jest, by ewidencja była prowadzona w sposób należyty, tak aby móc w rocznym zeznaniu podatkowym wykazać łączną sumę przychodów, kosztów podatkowych, strat, dochodów, wszystkich dochodów podlegających opodatkowaniu stawką 5% oraz dochodu, który nie będzie podlegał preferencyjnemu opodatkowaniu. W myśl objaśnień MF podatnicy nieobjęci obowiązkiem prowadzenia pełnej księgowości mogą prowadzić ewidencję na potrzeby IP Box w postaci:

1) komputerowych arkuszy kalkulacyjnych,

2) kumulatywnych comiesięcznych zestawień dokumentów potwierdzających poniesione wydatki na koniec danego miesiąca.

Zestawienia powinny obejmować wydatki od początku realizacji działalności B+R w zakresie wytworzenia, rozwinięcia lub ulepszenia KPWI, do końca danego miesiąca kalendarzowego, w układzie narastającym, w odniesieniu do poszczególnych zadań. Powinny się opierać na zestawieniu dokumentów potwierdzających poniesione wydatki. Ewidencje elektroniczne powinny być odpowiednio zarchiwizowane, a konstrukcja arkusza kalkulacyjnego umożliwiać w późniejszym okresie odtworzenie danych na koniec poszczególnych miesięcy kalendarzowych.

W myśl objaśnień MF podatnicy prowadzący działalność B+R powinni prowadzić ewidencję projektu B+R (zwłaszcza w przypadku prac nad kilkoma KPWI jednocześnie), która może obejmować:

1) opis projektu,

2) czas rozpoczęcia i zakończenia projektu,

3) wykaz osób zaangażowanych w pracę w poszczególnym projekcie,

4) wykaz prac stworzonych w danym projekcie z imiennym przyporządkowaniem do konkretnej osoby wykonującej daną pracę.

4.3. Księgi rachunkowe

W przypadku podatników prowadzących księgi rachunkowe odrębna ewidencja (o cechach takich jak opisane w pkt. 5.2) może oznaczać wyodrębnienie operacji gospodarczych w księgach rachunkowych na kontach ksiąg pomocniczych lub odrębnych kontach analitycznych. To wymaga odpowiedniej modyfikacji polityk rachunkowych jednostki oraz planu kont.

W myśl objaśnień MF podatnik przed poniesieniem kosztów uzyskania przychodów związanych z danym KPWI powinien zaplanować i wprowadzić odpowiednią wyodrębnioną ewidencję księgową w obszarze ksiąg rachunkowych, biorąc pod uwagę:

1) potrzeby informacyjne związane ze sprawozdawczością w zakresie wydatków kwalifikowalnych w projektach (podział kosztów na odpowiednie kategorie zgodnie z zatwierdzonym budżetem projektu),

2) obowiązujące przepisy prawne, w szczególności: u.p.d.o.f., u.p.d.o.p., ustawy z 11 marca 2004 r. o podatku od towarów i usług16 (dalej u.p.t.u.), ustawy z 29 września 1994 r. o rachunkowości17 (dalej: u.o.r.) oraz przepisy wykonawcze do tych ustaw,

3) techniczne możliwości posiadanego przez niego systemu księgowego.

W szczególności wymagana jest wyodrębniona ewidencja zarówno dla kont przychodów, kosztów uzyskania przychodów, dochodów (strat) z KPWI, kont dotyczących środków trwałych, jak i rozrachunków.

4.4. Wskazówki praktyczne dotyczące prowadzenia ewidencji rachunkowej na potrzeby IP Box

Należy zauważyć, że przepisy w zakresie IP Box oraz objaśnienia MF wskazują, iż ewidencja, o której mowa w art. 24e ust. 1 i 2 u.p.d.o.p. (art. 30cb ust. 1 i 2 u.p.d.o.f.), jest skorelowana z ewidencją prowadzoną na potrzeby działalności B+R. Jednocześnie, zgodnie z art. 9 ust. 1b u.p.d.o.p. (art. 24a ust. 1b u.p.d.o.f.) podatnicy prowadzący działalność B+R są obowiązani w ewidencji (księdze lub księgach rachunkowych w u.p.d.o.f.), o której mowa w art. 9 ust. 1 u.p.d.o.p. (art. 24a ust. 1 u.p.d.o.f.), wyodrębnić koszty działalności B+R.

Zgodnie z powyższym, jeżeli podatnik prowadzi już ewidencję działalności B+R, może ją wykorzystać na potrzeby IP Box. Należy pamiętać, że działalność B+R ma inny zakres niż preferencja IP Box, dlatego konieczne jest odpowiednie dostosowanie zapisów w ewidencji prowadzonej dla potrzeb działalności B+R, m.in. w zakresie wyodrębnionych zapisów dla poszczególnych KPWI i polityk rachunkowości, tak aby umożliwiała prawidłowe rozpoznanie kosztów i przychodów związanych z preferencją IP Box. W przypadku tworzenia kompletnie nowej ewidencji na potrzeby IP Box można oprzeć się na istniejących wzorcach lub opracowaniach dla działalności B+R, odpowiednio je modyfikując.

Ponieważ dla zastosowania przepisów dotyczących IP Box można uwzględniać również poniesione koszty historycznie (po 31 grudnia 2012 r.) warto przeprowadzić kompleksową analizę w celu prawidłowej identyfikacji elementów składowych dla istniejących KPWI już na początku stosowania preferencji IP Box i odpowiednio ująć je w ewidencji. Z kolei ze względu na kumulatywny sposób liczenia proporcji wpływającej bezpośrednio na zakres dostępnej preferencji podatkowej (nexus), dane powinny być odpowiednio zaewidencjonowane zarówno w pierwszym roku stosowania IP Box, jak i w latach następnych.

5. Zeznanie roczne i termin zapłaty podatku

Podatnicy korzystający z IP Box są obowiązani do wykazania dochodu (straty) z KPWI w zeznaniu za rok podatkowy, w którym osiągnięto ten dochód (poniesiono stratę). Zastosowanie reżimu IP Box zasadniczo nie wpływa na bieżące zobowiązanie podatkowe w ciągu roku, a jedynie na finalne rozliczenie (wyjątki w tym zakresie zostały wprowadzone ustawą z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw18, o czym dalej). Wprzypadku gdy z zastosowaniem IP Box wiąże się powstanie nadpłaty podatku za dany rok podatkowy, podatnik będzie mógł rozliczyć powstałą nadpłatę z zaległościami podatkowymi bądź zaliczkami na poczet bieżących zobowiązań podatkowych, a w razie ich braku nadpłata powinna zostać podatnikowi zwrócona, chyba że złoży wniosek o rozliczenie jej z przyszłymi zobowiązaniami podatkowymi (w objaśnieniach MF wskazano, że IP Box nie wpływa na wysokość zaliczek na podatek, które powinny być kalkulowane na zasadach ogólnych).

O wysokość straty z KPWI poniesionej w roku podatkowym obniża się dochód osiągnięty w najbliższych kolejno następujących po sobie 5 latach podatkowych z tego samego KPWI, tego samego rodzaju produktu lub usługi lub tej samej grupy produktów lub usług, w których zostało wykorzystane KPWI. Tym samym straty osiągniętej z tytułu IP Box nie będzie można rozliczyć z innymi dochodami opodatkowanymi na zasadach ogólnych albo z dochodami z innych KPWI. Analogicznie podatnik, który poniósł stratę na zasadach ogólnych przed wdrożeniem preferencji IP Box, nie będzie mógł jej wykorzystać do pomniejszenia dochodów z KPWI.

5.1. Obowiązek składania informacji CIT/IP

Informacja CIT/IP stanowi załącznik do zeznań CIT-8 i CIT-8 AB. Obowiązek wypełnienia i złożenia informacji CIT/IP nie wynika wprost z przepisów, które w art. 24d ust. 11 u.p.d.o.p. wskazują jedynie na obowiązek wykazania dochodu (straty) z KPWI w zeznaniu za rok podatkowy, w którym osiągnięto ten dochód (poniesiono stratę). Należy jednak przyjąć, że przygotowanie odrębnego załącznika do deklaracji CIT-8 i CIT-8 AB ma na celu uniknięcie skomplikowania tych zeznań. Obecny wzór informacji wynika z rozporządzenia MF z 9 kwietnia 2020 r. zmieniającego rozporządzenie w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych19.

5.1.1. Podatnicy zobowiązani do składania informacji CIT/IP

Obowiązkiem przygotowania informacji CIT/IP objęty jest podatnik, który korzysta z prawa do opodatkowania dochodów pochodzących z wykorzystania określonych praw własności intelektualnej preferencyjną stawką podatkową 5%. Taki podatnik jest obowiązany dołączyć do zeznania, o którym mowa w art. 27 u.p.d.o.p., informację CIT/IP, zawierającą zagregowane dane pozwalające m.in. na określenie wysokości dochodu (straty) z KPWI. Podatnicy wypełniają załącznik CIT/IP po uprzednim obliczeniu dochodu (straty) dla każdego KPWI odrębnie. Zgodnie z systematyką formularzy, w zeznaniach CIT-8 i CIT-8 AB nie wykazuje się przychodów, kosztów i dochodu (straty) z tytułu KPWI, zagregowany należny podatek z tytułu KPWI podlega natomiast wykazaniu w osobnej komórce zeznania CIT-8 albo CIT-8 AB.

5.1.2. Termin złożenia informacji CIT/IP

Informację należy złożyć wraz z odpowiednim zeznaniem jako załącznik.

5.1.3. Urząd skarbowy właściwy do złożenia informacji

Właściwym urzędem skarbowym jest urząd skarbowy, do którego adresowane będzie zeznanie, do którego załączona zostanie informacja CIT/IP.

5.1.4. Informacje wykazywane w CIT/IP

W informacji CIT/IP wykazuje się m.in. rodzaj KPWI, zagregowane przychody i koszty związane z KPWI, wynikające z odpowiednich ewidencji oraz informacje o zwolnieniach lub decyzji o wsparciu przysługujących dla danych KPWI na podstawie art. 17 ust. 1 pkt 34 i 34a u.p.d.o.p.

5.2. Obowiązek składania informacji PIT/IP

Informacja PIT/IP stanowi załącznik do zeznań PIT-36, PIT-36S, PIT-36L albo PIT-36LS. Obowiązek wypełnienia i złożenia informacji PIT/IP nie wynika wprost z przepisów, które w art. 30ca ust. 11 u.p.d.o.f. wskazują jedynie na obowiązek wykazania dochodu (straty) z KPWI w zeznaniu za rok podatkowy, w którym osiągnięto ten dochód (poniesiono stratę). Należy jednak przyjąć, że przygotowanie odrębnego załącznika do deklaracji PIT36, PIT-36S, PIT-36L albo PIT-36LS ma na celu uniknięcie skomplikowania tych zeznań. Obecny wzór informacji wynika z rozporządzenia MF z 11 grudnia 2019 r. w sprawie wzorów zeznań podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych20.

5.2.1. Podatnicy zobowiązani do składania informacji PIT/IP

Obowiązkiem przygotowania informacji PIT/IP objęty jest podatnik, który korzysta z prawa do opodatkowania dochodów pochodzących z wykorzystania określonych praw własności intelektualnej preferencyjną stawką podatkową 5%. Taki podatnik jest obowiązany dołączyć do właściwego zeznania składanego z tytułu prowadzonej działalności gospodarczej, informację PIT/IP, zawierającą zagregowane dane pozwalające m.in. na określenie wysokości dochodu (straty) z KPWI. Podatnicy wypełniają załącznik PIT/IP po uprzednim obliczeniu dochodu (straty) dla każdego KPWI odrębnie.

Zgodnie z systematyką formularzy, w zeznaniach PIT-36, PIT-36S, PIT-36L albo PIT-36LS nie wykazuje się przychodów, kosztów i dochodu (straty) z tytułu KPWI, zagregowany należny podatek z tytułu KPWI podlega natomiast wykazaniu w osobnej komórce zeznania PIT-36, PIT-36S, PIT-36L albo PIT-36LS. Należy zauważyć, że małżonkowie, bez względu na sposób rozliczenia rocznego (indywidualnie czy wspólnie z małżonkiem) składają odrębne załączniki PIT/IP.

5.2.2. Termin złożenia informacji PIT/IP

Informację należy złożyć wraz z odpowiednim zeznaniem jako załącznik.

5.2.3. Urząd skarbowy właściwy do złożenia informacji

Właściwym urzędem skarbowym jest urząd skarbowy, do którego adresowane będzie zeznanie, do którego załączona zostanie informacja PIT/IP.

5.2.4. Informacje wykazywane w PIT/IP

W informacji PIT/IP wykazuje się m.in. rodzaj KPWI, zagregowane przychody i koszty związane z KPWI wynikające z odpowiednich ewidencji oraz informacje o zwolnieniach lub decyzji o wsparciu przysługujących dla danych KPWI na bazie art. 21 ust. 1 pkt 63a) i 63b) u.p.d.o.f. albo skorzystanie ze zwolnienia z opodatkowania dochodów danego roku przez podatnika, który po raz pierwszy rozpoczął prowadzenie pozarolniczej działalności gospodarczej (art. 44 ust. 7a u.p.d.o.f.).

6. IP Box a ulga B+R

Z objaśnień MF wynika, że ulga B+R nie podlega uwzględnieniu w obliczeniu podstawy opodatkowania podlegającej 5% podatkowi z IP Box. To oznacza, że tych dwóch preferencji nie można stosować łącznie w stosunku do dochodu z danego KPWI (koszty B+R tego KPWI nie będą uwzględniane w uldze B+R, jeżeli dochód z tego KPWI jest objęty IP Box). Jednocześnie w objaśnieniach MF wskazano możliwość, aby w jednym roku podatkowym lub w kilku latach podatkowych:

1) stosować wyłącznie ulgę B+R, rozliczając całość dochodu na zasadach ogólnych, albo

2) stosować wyłącznie 5% opodatkowania na zasadzie IP Box, albo

3) skorzystać zarówno z ulgi B+R, jak i z preferencji IP Box wobec różnych kategorii dochodu (B+R wobec dochodu opodatkowanego na zasadach ogólnych oraz IP Box wobec dochodu z KPWI).

7. IP Box a informacje o schematach podatkowych (MDR) i klauzula obejścia prawa podatkowego (GAAR)

W objaśnieniach podatkowych MF dotyczących przepisów wprowadzających obowiązek raportowania schematów podatkowych (MDR), opublikowanych 31 stycznia 2019 r.21, wskazano, że skorzystanie z ulg i preferencji podatkowych, takich jak IP Box, nie będzie co do zasady podlegało obowiązkowi raportowania. Raportowanie może wystąpić w sytuacji, gdy zostaną spełnione przesłanki uznania danego uzgodnienia za schemat podatkowy, np. spełnione jest kryterium głównej korzyści (głównym celem lub jednym z głównych celów poniesienia wydatków jest skorzystanie z preferencji podatkowej) i wynagrodzenie promotora w danym uzgodnieniu jest oparte na zasadzie success fee.

W myśl objaśnień MF (dotyczących IP Box) obowiązek raportowania MDR wszelkiej działalności efektywnie kwalifikującej do zastosowania preferencyjnej 5% stawki podatkowej zgodnie z przepisami o IP Box co do zasady nie wystąpi. Nie może jednak być a priori wykluczony. Tym samym podatnicy co do zasady nie powinni być zobligowani do raportowania faktu wdrożenia IP Box przy przekazywaniu MDR ani do składania rocznego raportu w zakresie korzyści uzyskanych z tytułu korzystania z preferencji.

Ponadto objaśnienia MF wskazują, że zastosowanie ogólnej klauzuli przeciwko unikaniu opodatkowania (GAAR) lub innych ograniczających umowne korzyści do IP Box „nosi śladowe ilości prawdopodobieństwa, ale nie może zostać wykluczone”. Zdaniem MF trudno sobie wyobrazić, aby prowadzenie przez podatnika działalności B+R, skutkującej wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego IP, było związane z podejmowaniem przez niego sztucznych czynności nakierowanych na unikanie opodatkowania. W konsekwencji, nawet jeśli uzyskanie korzyści podatkowej w postaci opodatkowania stawką podatkową 5% będzie uznane przez organ podatkowy za jeden z głównych motywów prowadzenia przez podatnika działalności B+R, to tego typu działania co do zasady nie spełnią przesłanki sztuczności, koniecznej do efektywnego zastosowania ww. klauzul.

8. Zmiany wprowadzone przepisami dotyczącymi Covid-19

Na podstawie przepisów zm.uCOVID-19 dodano art. 52u ust. 1 u.p.d.o.f. i art. 38m ust. 1 u.p.d.o.p. Zgodnie z nimi podatnicy, o których mowa w art. 30ca u.p.d.o.f. i 24d u.p.d.o.p., osiągający w 2020 r. kwalifikowane dochody z KPWI, które wykorzystywane są do przeciwdziałania COVID-19, o którym mowa w art. 2 ust. 2 ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych22 (dalej: uCOVID-19) mogą stosować wtrakcie roku podatkowego do opodatkowania tych dochodów stawkę podatku, o której mowa w tym przepisie, przy obliczaniu zaliczek na podatek dochodowy.

Zgodnie z art. 52u ust. 2 u.p.d.o.f. i art. 38m ust. 2 u.p.d.o.p. wysokość zaliczek oblicza się w następujący sposób:

1) pierwszą zaliczkę oblicza się od sumy kwalifikowanych dochodów z KPWI, osiągniętych od 1 marca 2020 r., z zastosowaniem stawki, o której mowa w art. 30ca ust. 1 u.p.d.o.f. i 24d ust. 1 u.p.d.o.p.;

2) zaliczki za kolejne miesiące albo kwartały oblicza się jako różnicę między podatkiem obliczonym z zastosowaniem stawki, o której mowa w art. 30ca ust. 1 u.p.d.o.f. i 24d ust. 1 u.p.d.o.p., od sumy kwalifikowanych dochodów z KPWI, osiągniętych od 1 marca 2020 r., a sumą należnych zaliczek za poprzednie miesiące albo kwartały obliczonych od tych dochodów.

Przepisy te stosuje się również w przypadku, gdy podatnik nie posiada KPWI ani ekspektatywy uzyskania KPWI, pod warunkiem zgłoszenia lub złożenia wniosku o uzyskanie takiego prawa ochronnego do właściwego organu, w terminie 6 miesięcy, licząc od końca miesiąca, za który przy obliczaniu zaliczki na podatek zastosował 5% stawkę podatku.

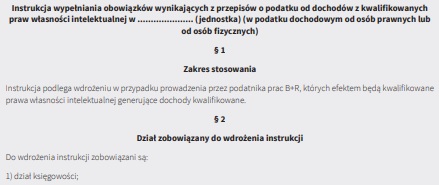

9. Wyjaśnienia do wzoru instrukcji wypełniania obowiązków wynikających z przepisów o opodatkowaniu dochodu z kwalifikowanych praw własności intelektualnej

9.1. Stosowanie instrukcji

Instrukcja podlega zastosowaniu w przypadku, gdy podatnik CIT albo prowadzący pozarolniczą działalność gospodarczą podatnik PIT korzysta z preferencji w zakresie opodatkowania dochodu z KPWI.

9.2. Podmioty stosujące instrukcję

Instrukcję stosują podatnicy podatku dochodowego od osób prawnych i prowadzący pozarolniczą działalność gospodarczą podatnicy podatku dochodowego od osób fizycznych.

9.3. Akty prawne stosowane w instrukcji

Podatnicy wdrażający instrukcję stosują:

• art. 5a pkt 38-40, art. 9 ust. 2, art. 17 ust. 1 pkt 9, art. 24a ust. 1b, art. 30ca, art. 30cb ust. 1 i 2, art. 30f ust. 9 u.p.d.o.f.,

• art. 4a pkt 26-28, art. 9 ust. 1b, art. 12 ust. 1 pkt 7, art. 24a ust. 8, art. 24d, art. 24e ust. 1 i 2 u.p.d.o.p.

10. Wzór instrukcji wypełniania obowiązków wynikających z przepisów o podatku od dochodów z kwalifikowanych praw własności intelektualnej

__________________________________________________________

1 Dz.U. 2018 poz. 2193.

2 Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz.U. 2019 poz. 865 ze zm.).

3 Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. 2019 poz. 1387 ze zm.).

4 Objaśnienia podatkowe z 15 lipca 2019 r., dotyczące preferencyjnego opodatkowania dochodów wytwarzanych przez prawa własności intelektualnej – IP BOX, https://www.gov.pl/web/finanse/objasnienia-podatkowe-dot-preferencyjnego-opodatkowania-dochodow-wytwarzanych-przez-prawa-wlasnosci-intelektualnej-ip-box (dostęp: 8.10.2019 r.), zwane dalej objaśnieniami MF.

5 T.j. Dz.U. 2018 poz. 432.

6 Sygn. 0114-KDIP2-1.4010.335.2019.2.MR, Legalis.

7 Sygn. 0111-KDIB1-1.4010.220.2019.2.MG, Legalis.

8 Sygn. 0111-KDIB1-3.4010.582.2019.1.MBD, Legalis.

9 Sygn. 0111-KDIB1-1.4010.394.2019.2.BS, Legalis.

10 T.j. Dz.U. 2019 poz. 1231 z późn. zm.

11 Sygn. 0115-KDIT3.4011.368.2019.3.WM, Legalis.

12 Sygn. 0111-KDIB1-3.4010.583.2019.1.MBD, Legalis.

13 Sygn. 0111-KDIB1-3.4010.583.2019.1.MBD, Legalis.

14 Sygn. 0115-KDIT2-1.4011.322.2019.2.MK, Legalis.

15 Sygn. 0114-KDIP3-1.4011.406.2019.2.MG, Legalis.

16 Dz.U. 2017 poz. 122.

17 T.j. Dz.U. 2019 poz. 351.

18 Dz.U. 2020 poz. 568, dalej: zm.uCOVID-19.

19 Dz.U. 2020 poz. 677.

20 Dz.U. 2019 poz. 2434.

21 Objaśnienia podatkowe z 31 stycznia 2019 r. Informacje o schematach podatkowych (MDR), https://www.podatki.gov.pl/media/4417/obja%C5%9Bnienia -podatkowe-mdr-z-dnia-31-01-2019.pdf (dostęp: 10 października 2019 r.).

22 Dz.U. 2020 poz. 374 i 567.

23 T.j. Dz.U. 2019 poz. 900.

Podstawa prawna:

1) art. 14n § 4 pkt 1 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa23,

2) art. 5a pkt 38-40, art. 9 ust. 2, art. 17 ust. 1 pkt 9, art. 24a ust. 1b, art. 30ca, art. 30cb ust. 1 i 2, art. 30f ust. 9 u.p.d.o.f.,

3) art. 4a pkt 26-28, art. 9 ust. 1b, art. 12 ust. 1 pkt 7, art. 24a ust. 8, art. 24d, art. 24e ust. 1 i 2 u.p.d.o.p.,

4) art. 24 z.u.p.o.f.o.p.18.

Artykuł pochodzi z książki Wydawnictwa C.H. Beck „Instrukcje księgowe i podatkowe” pod. red. prof. nadzw. dr. hab. Artura Hołdy, plus płyta CD, wyd. 2, 2020 r., https://www.ksiegarnia.beck.pl/19340-instrukcje-ksiegowe-i-podatkowe-artur-holda.