1. Pojęcie nadpłaty

Świadczenie nadpłacone występuje wtedy, gdy dokonana wpłata rzeczywiście jest wyższa niż należna kwota zobowiązania podatkowego. Natomiast nienależnie uiszczone świadczenie ma miejsce wówczas, gdy podatnik świadczy kwotę pieniężną, mimo że nie jest do tego zobowiązany, lub też gdy w chwili dokonania świadczenia istniał tytuł prawny, lecz został następnie uchylony3 . Na równi z nadpłatą traktuje się tzw. ulgę prorodzinną, wykazaną w zeznaniu w zakresie podatków dochodowych od osób fizycznych lub wynikającą z decyzji4

Na mocy przemodelowanego art. 72 § 2 o.p. (od 1 stycznia 2016 r., zgodnie z ustawą z 10 września 2015 r. o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw5 ) na równi z nadpłatą traktuje się również:

1) część wpłaty, która została zaliczona na poczet odsetek za zwłokę, jeżeli ta wpłata dotyczyła zaległości podatkowej;

2) nienależnie zapłacone:

a) zaległości, o których mowa w art. 52 o.p. (nadpłaty lub zwroty podatku podlegające zwrotowi bez wezwania organu podatkowego, wykazane, określone lub stwierdzone nienależnie albo w wysokości większej niż należnej, które są traktowane jako zaległość podatkowa) oraz w art. 52a o.p. (wynagrodzenie płatników lub inkasentów podlegające zwrotowi bez wezwania, pobrane nienależnie lub w wysokości większej od należnej, traktowane jako zaległość podatkowa),

b) odsetki za zwłokę od nieuregulowanych w terminie zaliczek na podatek,

c) opłatę prolongacyjną.

W tym kontekście warto wskazać, że nadwyżka podatku naliczonego nad należnym w konstrukcji VAT nie jest nadpłatą6 , podobnie jak dokonana przez syndyka wpłata na poczet już istniejących, choć niewymagalnych zobowiązań podatkowych, poza kolejnością wynikającą z zatwierdzonej listy wierzytelności7 .

2. Powstanie nadpłaty

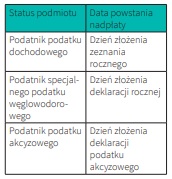

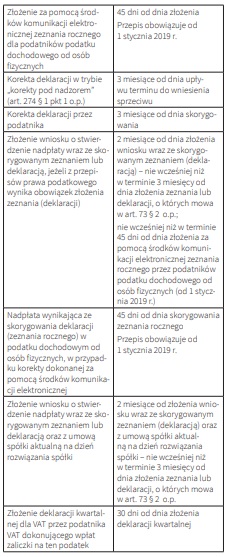

Zgodnie z art. 73 § 2 o.p. datę powstania nadpłaty należy określić zgodnie z zasadami, których istotą jest uzależnienie daty powstania nadpłaty od statusu podatnika określonego podatku.

Tabela 1. Data powstania nadpłaty w zależności od statusu podatnika

Jeśli z powyższego zestawienia nie wynika data powstania nadpłaty, wówczas znajdą zastosowanie regulacje ogólne ukonstytuowane w art. 73 § 1 o.p., z którego to artykułu wynika, że nadpłata powstaje z dniem:

1) zapłaty przez podatnika podatku nienależnego lub w wysokości większej od należnej,

2) pobrania przez płatnika podatku nienależnego lub w wysokości większej od należnej,

3) zapłaty przez płatnika lub inkasenta należności wynikającej z decyzji o jego odpowiedzialności podatkowej, jeżeli ta należność została określona nienależnie lub w wysokości większej od należnej,

4) wpłacenia przez płatnika lub inkasenta podatku w wysokości większej od wysokości pobranego podatku,

5) zapłaty przez osobę trzecią lub spadkobiercę należności wynikającej z decyzji o odpowiedzialności podatkowej lub decyzji ustalającej wysokość zobowiązania podatkowego spadkodawcy, jeżeli ta należność została określona nienależnie lub w wysokości większej od należnej.

Nadpłata ma charakter wierzytelności konkretnej (mającej określoną treść osadzoną w ramach określonego stosunku zobowiązaniowego pomiędzy zindywidualizowanymi podmiotami), wobec czego podlega zajęciu egzekucyjnemu (w przeciwieństwie do niezbywalnego roszczenia o nadpłatę). Ustalenie daty powstania nadpłaty ma w takich wypadkach fundamentalne znaczenie – ta data wyznacza bowiem moment, od którego wierzytelność może zostać zajęta w postępowaniu egzekucyjnym8 .

3. Określanie wysokości nadpłaty

Co do zasady wysokość nadpłaty jest określana przez organ podatkowy9 . Jednak w przypadkach wymienionych w art. 73 § 2 o.p. (wyszczególnionych obok w tabeli nr 1) oraz w art. 74 o.p., to podatnik określa wysokość nadpłaty. Artykuł 74 o.p. dotyczy stanu faktycznego, w którym łącznie spełnione są następujące warunki:

1) nadpłata powstała w wyniku orzeczenia TK lub orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (dalej TSUE),

2) zobowiązanie podatkowe podatnika powstaje w sposób przewidziany w art. 21 § 1 pkt 1 o.p. (z dniem zaistnienia zdarzenia, z którym ustawa podatkowa wiąże powstanie zobowiązania podatkowego).

W takim przypadku, jeżeli podatnik:

1) złożył jedną zdeklaracji, októrych mowa wart. 73 § 2 o.p., lub inną deklarację, z której wynika wysokość zobowiązania podatkowego – określa wysokość nadpłaty we wniosku o jej zwrot, składając równocześnie skorygowaną deklarację;

2) został rozliczony przez płatnika – określa wysokość nadpłaty we wniosku o jej zwrot, składając równocześnie zeznanie (deklarację), o którym mowa wart. 73 § 2 pkt 1 o.p. (zeznanie roczne dla podatników podatku dochodowego);

3) nie był zobowiązany do składania deklaracji – określa wysokość nadpłaty we wniosku o jej zwrot.

4. Problematyka ekonomicznego ciężaru nadpłaty

Problematyka ekonomicznego ciężaru nadpłaty, jako przesłanki jej istnienia, uwidacznia się w podatkach, w których następuje rozdzielenie podatnika w znaczeniu materialnym od podatnika w znaczeniu formalnym. W takim przypadku możliwa jest sytuacja, gdzie podatnik w sensie materialnym uiści podatnikowi w sensie formalnym kwotę podatku, która – po odprowadzeniu na rachunek właściwego organu – zostanie uznana za kwotę nienależną lub nadpłaconą. Taka sytuacja będzie miała miejsce np. wobec stosowania przez podatnika VAT do towarów nabywanych przez konsumentów bądź podmioty zwolnione stawki VAT 23%, chociaż w takim przypadku powinna znaleźć zastosowanie stawka 8%.

Problematyka powstawania nadpłaty w sytuacji przerzucenia przez podatnika w sensie formalnym ekonomicznego ciężaru podatku na podatnika w sensie materialnym została rozstrzygnięta we wzbudzającej duże kontrowersje uchwale całej Izby Gospodarczej NSA10. Naczelny Sąd Administracyjny uznał wówczas, że przesłanką do stwierdzenia nadpłaty jest wystąpienie uszczerbku majątkowego po stronie podmiotu, który uiścił świadczenie – nawet wtedy, gdy świadczenie zostało uiszczone nienależnie. Ocena istnienia tej przesłanki podlega przy tym ogólnym regułom postępowania dowodowego – organ powinien wszechstronnie zgromadzić oraz ocenić zgromadzony przez siebie i przedstawiony przez wnioskodawcę materiał dowodowy. Naczelny Sąd Administracyjny oparł swoje stanowisko na stwierdzeniu, że norma prawna wyprowadzona z art. 72 § 1 pkt 1 o.p., przy użyciu wyłącznie wykładni językowej, jest niezgodna z regulacjami konstytucyjnymi. Brak wypowiedzi ustawodawcy w zakresie „zubożenia” jako warunku stwierdzenia nadpłaty upoważnił NSA do podjęcia tego zagadnienia także w drodze innych rodzajów wykładni, zatem nie tylko językowej. W efekcie nadpłata nie powstanie, jeżeli ten, kto ją uiścił, nie ponosi z tego tytułu bezpośredniego uszczerbku majątkowego11.

Kontrowersyjna uchwała nadal ma duże znaczenie dla praktyki. Kwestia poniesienia ciężaru ekonomicznego wymaga bowiem ustalenia w toku postępowania w sprawie stwierdzenia nadpłaty. Brak poniesienia ciężaru ekonomicznego nadpłaty jest przy tym przesłanką zwrotu nadpłaty podlegającą badaniu przez organ. W konsekwencji wystąpienie tej przesłanki także podlega weryfikacji w toku postępowania sądowoadministracyjnego, przy dokonywaniu kontroli legalności działania organu administracji publicznej12.

5. Postępowanie w sprawie stwierdzenia nadpłaty

5. Postępowanie w sprawie stwierdzenia nadpłaty

5.1. Podmioty uprawnione do złożenia wniosku o stwierdzenie nadpłaty

Uprawnienie do złożenia wniosku o stwierdzenie nadpłaty przysługuje:

1) podatnikom – podatnik może złożyć wniosek o stwierdzenie nadpłaty podatku, jeżeli kwestionuje zasadność pobrania przez płatnika podatku albo wysokość pobranego podatku;

2) płatnikom i inkasentom – płatnik lub inkasent jest uprawniony do złożenia wniosku o stwierdzenie nadpłaty, jeżeli wpłacony podatek nie został pobrany od podatnika;

3) osobom, które były wspólnikami spółki cywilnej w momencie rozwiązania spółki w zakresie zobowiązań spółki – osoba, która była wspólnikiem spółki cywilnej w momencie rozwiązania spółki jest zobowiązana złożyć (równocześnie z wnioskiem o stwierdzenie nadpłaty):

a) skorygowane zeznanie (deklarację) w zakresie zobowiązań spółki oraz

b) umowę spółki aktualną na dzień rozwiązania spółki;

4) spółkom, które tworzyły podatkową grupę kapitałową w rozumieniu przepisów o podatku dochodowym od osób prawnych w momencie utraty przez grupę statusu podatnika w zakresie zobowiązań tej grupy.

Zgodnie z art. 75 § 5a o.p. osobom, które były wspólnikami spółki cywilnej w chwili rozwiązania spółki, zwrotu nadpłaty dokonuje się w proporcjach wynikających z prawa do udziału w zysku określonego w umowie spółki. Jeżeli z dołączonej umowy nie wynikają te udziały w zysku, przyjmuje się, że prawa do udziału w zysku są równe. Przyznanie wspólnikom spółki cywilnej wyraźnego uprawnienia do złożenia wniosku o stwierdzenie nadpłaty w zakresie zobowiązań spółki, po spełnieniu określonych przesłanek, zostało wprowadzone w wyniku wyroku TK z 10 marca 2009 r.13, w którym Trybunał stwierdził niezgodność art. 75 § 2 pkt 1 lit. b i § 3 oraz art. 81 § 1 o.p. z art. 2 w zw. z art. 64 ust. 1 Konstytucji RP w zakresie, w jakim nie regulują trybu złożenia korekty deklaracji i wniosku o stwierdzenie nadpłaty VAT przez byłych wspólników rozwiązanej spółki cywilnej będącej podatnikiem tego podatku. Rozwiązanie spółki cywilnej może bowiem nastąpić nagle i uniemożliwić wspólnikom spółki cywilnej stwierdzenie nadpłaty podatku dotyczącego tej spółki. Zgodnie z wyrokiem TK inne wnioski należy poczynić w przypadku handlowych spółek osobowych oraz spółek kapitałowych, których konstrukcja umożliwia wspólnikom podjęcie działań zmierzających do odzyskania nadpłaty przed ustaniem bytu spółki.

Jeżeli z przepisów prawa podatkowego wynika obowiązek złożenia zeznania (deklaracji), to podatnik, płatnik lub inkasent równocześnie z wnioskiem o stwierdzenie nadpłaty jest obowiązany złożyć skorygowane zeznanie (deklarację). Warto wspomnieć, że od 1 stycznia 2016 r. korekta deklaracji nie wymaga uzasadnienia14. Uzasadnienie przyczyn korekty w przypadku wnoszenia o stwierdzenie nadpłaty będzie bowiem zawarte we wniosku o stwierdzenie nadpłaty. Przepisu art. 75 § 2 o.p. – dotyczącego uprawnienia do złożenia wniosku o stwierdzenie nadpłaty – nie stosuje się, jeżeli ustawy podatkowe przewidują inny tryb zwrotu podatku. Do najistotniejszych wyjątków należą szczególne regulacje ustawy z 11 marca 2004 o podatku od towarów i usług15 (art. 87 u.p.t.u.) dotyczące zwrotu podatku akcyzowego czy też art. 11 ust. 1 ustawy z 9 września 2000 r. o podatku od czynności cywilnoprawnych16 (dalej: u.p.cz.c.).

5.2. Zwrot nadpłaty bez wydawania decyzji

Zgodnie z art. 75 § 4 o.p., jeżeli prawidłowość skorygowanego zeznania (deklaracji) nie budzi wątpliwości, organ podatkowy zwraca nadpłatę bez wydawania decyzji stwierdzającej nadpłatę. W takim przypadku korekta wywołuje skutki prawne.

5.3. Zwrot nadpłaty poprzedzony wydaniem decyzji

Zgodnie z art. 75 § 4a o.p. w decyzji stwierdzającej nadpłatę organ podatkowy określa wysokość zobowiązania podatkowego w prawidłowej wysokości w takim zakresie, w jakim powstanie nadpłaty jest związane ze zmianą wysokości zobowiązania podatkowego. W zakresie, w jakim wniosek jest niezasadny, organ odmawia stwierdzenia nadpłaty. Zgodnie z pierwotnym brzmieniem art. 75 § 4b o.p. przepis § 4 (zwrot nadpłat bez wydawania decyzji) nie ogranicza możliwości wydania decyzji w trybie art. 21 § 3 o.p., o czym informuje się adresata w decyzji stwierdzającej nadpłatę. Takie brzmienie przepisu prowadziło do sprzeczności – z jednej strony organ posiadał kompetencję do zwrotu nadpłaty bez wydawania decyzji, z drugiej zaś, w tej samej decyzji, był zobligowany do poinformowania adresata o nieograniczeniu możliwości wydania decyzji wtrybie art. 21 § 3 o.p.

Na mocy przepisów wprowadzających ustawę o Krajowej Administracji Skarbowej17 zmieniono odwołanie z § 4 na § 4a, motywując zmianę doprecyzowaniem (w efekcie dokonanej korekty) odesłania18. Aktualnie nie budzi zatem już żadnych wątpliwości, że obowiązek informowania w decyzji stwierdzającej nadpłatę dotyczy nie instytucji zwrotu nadpłaty bez wydawania decyzji, lecz decyzji stwierdzającej nadpłatę. To w tej decyzji organ podatkowy określa wysokość zobowiązania podatkowego w prawidłowej wysokości w takim zakresie, w jakim powstanie nadpłaty jest związane ze zmianą wysokości zobowiązania podatkowego bądź odmowy stwierdzenia nadpłaty.

5.4. Kontrola podatkowa a zwrot nadpłaty

Postępowanie w sprawie stwierdzenia nadpłaty nie może zostać wszczęte w czasie trwania postępowania podatkowego lub kontroli podatkowej – w zakresie zobowiązań podatkowych, których dotyczy postępowanie lub kontrola19. A contrario, kontrola podatkowa (postępowanie podatkowe) może zostać wszczęta w trakcie postępowania w sprawie stwierdzenia nadpłaty, jak również postępowanie w sprawie stwierdzenia nadpłaty może zostać wszczęte w czasie trwania kontroli podatkowej (postępowania podatkowego) – w zakresie zobowiązań podatkowych, których kontrola podatkowa (postępowanie podatkowe) nie dotyczy. W art. 79 § 1 zd. 2 o.p. sprecyzowano, że w razie wszczęcia z urzędu postępowania podatkowego w sprawie, w której został złożony wniosek o stwierdzenie nadpłaty, żądanie zawarte we wniosku o stwierdzenie nadpłaty podlega rozpatrzeniu w tym postępowaniu.

5.5. Postępowanie w przedmiocie stwierdzenia nadpłaty a weryfikacja prawidłowości rozliczeń

Warto zaznaczyć, że aktualny kształt postępowania w przedmiocie stwierdzenia nadpłaty jest wynikiem ewolucji w orzecznictwie i rozstrzygania licznych wątpliwości na tle poprzednio obowiązującego stanu prawnego.

Naczelny Sąd Administracyjny w uchwale 7 sędziów z 27 stycznia 2014 r.20 podkreślił, że w przypadku złożenia wniosku o stwierdzenie nadpłaty organ podatkowy nie zawsze był zobowiązany do wszczynania postępowania podatkowego w sprawie określenia wysokości zobowiązania podatkowego w trybie art. 21 § 3 o.p. Intencją wnioskodawcy nie musiała być bowiem zawsze weryfikacja całości rozliczenia za dany okres. Jeśli wnioskodawca składał zeznanie, gdzie skorygował całość albo znaczną część samoobliczenia podatku, z którego wywodził swoje żądanie, to organ podatkowy powinien był z urzędu wszcząć postępowanie w przedmiocie określenia wysokości zobowiązania podatkowego. Naczelny Sąd Administracyjny podkreślił również, że postępowanie w przedmiocie stwierdzenia nadpłaty nie może przekształcić się w czasie jego trwania w postępowanie w sprawie określenia wysokości zobowiązania podatkowego.

W przedstawionym powyżej przypadku rozstrzygnięcie w przedmiocie zobowiązania podatkowego powinno zostać uwzględnione w następnie wydanej decyzji w przedmiocie nadpłaty. W efekcie NSA podjął uchwałę, że w przypadku zakwestionowania prawidłowości skorygowanej deklaracji podatkowej, złożonej wraz z wnioskiem o stwierdzenie nadpłaty, zgodnie z art. 75 § 3 o.p. organ podatkowy nie ma obowiązku przed rozpatrzeniem tego wniosku wszczynania postępowania w każdej sprawie w celu określenia wysokości zobowiązania podatkowego, o którym mowa w art. 21 § 3 o.p. Poczynione powyżej uwagi zachowują aktualność także na gruncie obecnie obowiązującego stanu prawnego, znajdując jednak silne umocowanie w brzmieniu znowelizowanych przepisów.

5.6. Brak związania organu decyzjami „cząstkowymi”, wydawanymi przez organ w postępowaniu w sprawie stwierdzenia nadpłaty

Należy jednak podkreślić, że 1 stycznia 2016 r. wprowadzono niekorzystne dla podatników uregulowanie dotyczące braku związania organu decyzjami „cząstkowymi”, wydawanymi przez organ w postępowaniu w sprawie stwierdzenia nadpłaty. Stwierdzenie nadpłaty w drodze decyzji ostatecznej co do zasady powinno oznaczać związanie organu tą decyzją, która dodatkowo, jako decyzja ostateczna, korzystałaby z ochrony przewidzianej zasadą trwałości decyzji ostatecznych i mogła zostać wzruszona jedynie w drodze trybów nadzwyczajnych. Aktualnie wydanie decyzji na podstawie art. 75 § 4a o.p. nie będzie oznaczało braku możliwości wydania decyzji na podstawie art. 21 § 3 o.p., w której organ kompleksowo zbada prawidłowość rozliczenia za dany okres, o czym wprost stanowi art. 75 § 4b o.p. Decyzja wydana na podstawie art. 21 § 3 o.p. zastąpi wszystkie decyzje wydane na podstawie art. 75 § 4a o.p., co nie gwarantuje podatnikom nawet minimalnego poziomu ochrony i budzi uzasadnione wątpliwości pod względem aksjologicznym, w szczególności zaś pod kątem zasady budzenia zaufania obywateli do państwa i stanowionego przez nie prawa.

Skoro ustawodawca odstępuje od zasady trwałości decyzji w odniesieniu do decyzji „cząstkowych”, to zauważalny jest również brak przewidzianej dla podatników ochrony wynikającej ze zwrotu nadpłaty bez wydawania decyzji21. Jedyną formą ochrony wnioskodawcy przed skutkami nienależnego zwrotu pozostaje regulacja art. 75 § 5 o.p., czyli jeżeli zwrotu nadpłaty w trybie, o którym mowa w art. 75 § 4 o.p. (bez wydawania decyzji stwierdzającej nadpłatę) dokonano nienależnie lub w wysokości wyższej od należnej, to w zakresie nadpłaty będącej przedmiotem wniosku nie wszczyna się postępowania w sprawach o przestępstwa i wykroczenia skarbowe.

6. Właściwość organów w sprawie stwierdzenia nadpłaty

Minister właściwy do spraw finansów publicznych posiada kompetencję do określenia w drodze rozporządzenia, na podstawie art. 75 § 7 o.p., właściwości miejscowej organów podatkowych w sprawach, o których mowa w art. 75 § 1 o.p., uwzględniając w szczególności rodzaj podatku i przypadki poboru podatku przez płatnika.

Problematyka właściwości organów w zakresie nadpłat powstałych wskutek czynności płatnika została uregulowana w rozdziale 5 Rozporządzenia Ministra Finansów z 27 grudnia 2016 r. w sprawie właściwości organów podatkowych22 (dalej r.m.f.w.o.p.). Stosownie do § 16 r.m.f.w.o.p. organami podatkowymi właściwymi miejscowo w sprawach dotyczących stwierdzenia nadpłaty podatków nawniosek podatnika złożony w przypadkach, o których mowa w art. 75 § 1 o.p. (kwestionowanie pobrania podatku przez płatnika bądź wysokości pobranego podatku), są:

1) naczelnicy urzędów skarbowych (jeżeli podatki, zgodnie z odrębnymi przepisami, są wpłacane na rachunki urzędów skarbowych) właściwi ze względu na:

a) miejsce zamieszkania płatnika, jeżeli płatnik jest osobą fizyczną,

b) adres siedziby płatnika, jeżeli płatnik nie jest osobą fizyczną,

c) miejsce prowadzenia działalności przez płatnika, jeżeli nie można ustalić właściwości w sposób wskazany w lit. b;

2) wójt, burmistrz (prezydent miasta), starosta, marszałek województwa (jeżeli podatki, zgodnie z odrębnymi przepisami, są wpłacane na rachunek JST) właściwy ze względu na miejsce zamieszkania lub adres siedziby płatnika.

W przypadku VAT oraz podatku akcyzowego pobieranego przez płatnika, właściwe miejscowo w sprawach stwierdzenia nadpłaty są organy podatkowe właściwe dla podatnika z tytułu rozliczeń VAT oraz podatku akcyzowego. W przypadku podatku od czynności cywilnoprawnych oraz podatku od spadków i darowizn pobieranych przez płatników, właściwe w sprawie stwierdzenia nadpłaty są organy podatkowe właściwe miejscowo w sprawach tego podatku. Natomiast w przypadku nierezydentów ustalenie właściwego miejscowo organu do stwierdzenia nadpłaty zryczałtowanego podatku dochodowego pobieranego przez płatników odbywa się z uwzględnieniem szczególnych regulacji § 5 ust. 1 r.m.f.w.o.p. wzakresie podatku dochodowego od osób fizycznych oraz § 6 ust. 1 r.m.f.w.o.p. w zakresie podatku dochodowego od osób prawnych.

7. Termin zwrotu nadpłaty

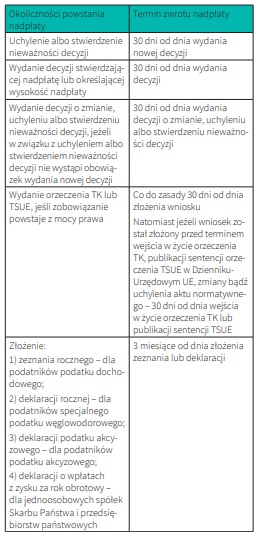

Termin zwrotu nadpłaty został uregulowany w art. 77 o.p. Ten termin wynosi 30 dni albo 45 dni lub 2 miesiące albo 3 miesiące od zaistnienia zdarzeń określonych w o.p. Został on także w pojedynczym przypadku określony jako „niezwłoczny” po upływie trzymiesięcznego terminu na wydanie decyzji (ustawodawca operuje sformułowaniem „bez zbędnej zwłoki” po upływie innego terminu). Z uwagi na dużą kazuistykę uregulowania, zagadnienie terminu zwrotu nadpłaty przybliżono w tabeli nr 2.

Ponadto, stosownie do dyspozycji art. 77 § 4 o.p., wprzypadku niewydania nowej decyzji w terminie trzech miesięcy od dnia:

1) uchylenia decyzji,

2) stwierdzenia nieważności decyzji przez organ podatkowy lub

3) doręczenia organowi podatkowemu odpisu orzeczenia sądu administracyjnego ze stwierdzeniem jego prawomocności, uchylającego decyzję albo stwierdzającego jej nieważność

– nadpłata stanowiąca kwotę wpłaconą na podstawie decyzji uchylonej albo decyzji, której nieważność stwierdzono, podlega zwrotowi bez zbędnej zwłoki.

Stosownie do dyspozycji art. 76c o.p. nadpłatę wynikającą z zaliczek na podatek zwraca się po zakończeniu okresu, za który rozlicza się podatek. Jeżeli jednak nadpłata wynika z decyzji stwierdzającej nadpłatę, wydanej w związku z art. 75 § 1 o.p., zwrot nadpłaty następuje w terminie 30 dni od dnia wydania tej decyzji.

Istotnym wyjątkiem od powyższej zasady zwracania nadpłat wynikających z zaliczek po zakończeniu okresu, za który rozlicza się podatek, jest art. 77a o.p. Zgodnie z art. 77a o.p. organ podatkowy może, na wniosek podatnika, w przypadkach uzasadnionych jego ważnym interesem, dokonać zwrotu nadwyżki wpłaconych kwot zaliczek na podatek dochodowy. Należy podkreślić, że ta regulacja dotyczy wyłącznie zaliczek na podatek dochodowy, a zwrot nadwyżki wpłaconych kwot uzależniono od stwierdzenia „ważnego interesu podatnika”.

8. Forma zwrotu nadpłaty

Jeżeli podatnik, płatnik lub inkasent jest obowiązany do posiadania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej, zwrot nadpłaty następuje wyłącznie na ten rachunek wskazany przez podatnika, płatnika lub inkasenta. W pozostałych przypadkach zwrot następuje na wskazany rachunek bankowy lub rachunek w spółdzielczej kasie oszczędnościowo-kredytowej podatnika, płatnika lub inkasenta albo przekazem pocztowym, chyba że podatnik, płatnik lub inkasent zażąda zwrotu nadpłaty w kasie.

Za dzień zwrotu nadpłaty uważa się dzień:

1) obciążenia rachunku bankowego organu podatkowego na podstawie polecenia przelewu,

2) nadania przekazu pocztowego,

3) wypłacenia kwoty nadpłaty przez organ podatkowy lub postawienia nadpłaty do dyspozycji podatnika w kasie.

Nadpłata, której wysokość nie przekracza dwukrotności kosztów upomnienia w postępowaniu egzekucyjnym, jeżeli nie wskazano rachunku, na który ma zostać zwrócona, podlega zwrotowi w kasie. Wysokość kosztów upomnienia nie może przekraczać czterokrotnej wysokości kosztów związanych z doręczeniem upomnienia jako przesyłki poleconej (art. 15 § 4 zd. 2 ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji23). Wysokość tej opłaty została ustalona w Rozporządzeniu Ministra Finansów z 11 września 2015 r. w sprawie wysokości kosztów upomnienia skierowanego przez wierzyciela do zobowiązanego przed wszczęciem egzekucji administracyjnej24 i wynosi 11,60 zł. Jeśli wysokość nadpłaty nie przekracza 23,2 zł (dwukrotność kosztów upomnienia w postępowaniu egzekucyjnym) oraz gdy nie wskazano rachunku, na który ma zostać zwrócona, to nadpłata podlega zwrotowi wyłącznie w kasie. Nadpłata zwracana przekazem pocztowym jest pomniejszana o koszty jej zwrotu.

Powyższe regulacje stosuje się odpowiednio do:

1) następców prawnych i osób trzecich,

2) osób, które były wspólnikami spółki cywilnej w chwili rozwiązania spółki,

3) spółek, które tworzyły podatkową grupę kapitałową w rozumieniu przepisów o podatku dochodowym od osób prawnych w chwili utraty statusu podatnika przez tę podatkową grupę kapitałową.

Zgodnie z art. 77c o.p. nadpłata wynikająca z korekty zeznania w podatku dochodowym od osób fizycznych jest pomniejszana o kwotę odpowiadającą nadwyżce kwoty przekazanej na rzecz organizacji pożytku publicznego zgodnie z wnioskiem podatnika, o którym mowa w odrębnych przepisach, ponad zaokrągloną do pełnych dziesiątek groszy w dół kwotę 1% podatku należnego wynikającego z tej korekty. Ten przepis stosuje się odpowiednio do nadpłat wynikających z decyzji.

9. Oprocentowanie nadpłaty

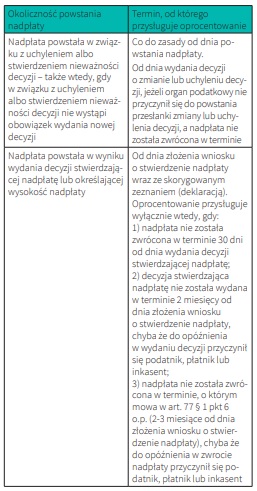

Stosownie do dyspozycji art. 78 o.p. nadpłaty co do zasady podlegają oprocentowaniu w wysokości równej wysokości stawki podstawowej odsetek za zwłokę od zaległości podatkowych. Na dzień sporządzania niniejszej publikacji wysokość oprocentowania nadpłat wynosi 8%. Nadpłaty, których wysokość nie przekracza dwukrotności kosztów upomnienia w postępowaniu egzekucyjnym, nie podlegają oprocentowaniu. Dwukrotność kosztów upomnienia na dzień sporządzania publikacji to 23,2 zł. W art. 78 o.p. wbardzo kazuistyczny sposób wskazano przypadki, gdy przysługuje oprocentowanie nadpłat, oraz termin, od którego należy naliczać oprocentowanie. Wnioski z analizy przepisu zostały przedstawione w poniższej tabeli.

Tabela 3. Termin, od którego jest naliczane oprocentowanie nadpłat

Oprocentowanie z tytułu nadpłaty przysługuje:

1) do dnia zwrotu nadpłaty,

2) do dnia zaliczenia nadpłaty na poczet zaległych lub bieżących zobowiązań podatkowych,

3) do dnia złożenia wniosku o zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych, z zastrzeżeniem dotyczącym postępowania w przypadku nadpłaty powstałej na skutek wyroku TK lub orzeczenia TSUE.

W tym kontekście warto podkreślić, że wprzypadku naruszenia przez organ terminów określonych powyżej, nadpłata przysługuje od dnia powstania nadpłaty, a nie od dnia uchybienia terminowi. Z powyższego wynika także, że nadpłata może istnieć, lecz nie zawsze podlega oprocentowaniu. Przypadek, o którym mowa w 77 § 1 pkt 4 i 4a o.p., został uregulowany w szczególny sposób – przez uzależnienie okresu naliczania oprocentowania od dnia złożenia wniosku o stwierdzenie nadpłaty. W takim przypadku oprocentowanie przysługuje za okres:

1) od dnia powstania nadpłaty do dnia jej zwrotu – oprocentowanie nalicza się do dnia jej zwrotu, pod warunkiem złożenia przez podatnika wniosku o zwrot nadpłaty przed terminem albo w terminie 30 dni od dnia:

a) wejścia w życie orzeczenia TK,

b) publikacji sentencji orzeczenia TSUE w Dzienniku Urzędowym UE lub

c) w którym uchylono lub zmieniono w całości lub w części akt normatywny;

2) od dnia powstania nadpłaty do 30. dnia od dnia wejścia w życie orzeczenia TK, publikacji sentencji TSUE w Dzienniku Urzędowym UE lub od dnia, wktórym uchylono lub zmieniono w całości lub w części akt normatywny – oprocentowanie nalicza się we wskazanym wyżej terminie, jeżeli wniosek o zwrot nadpłaty został złożony po upływie 30 dni od dnia zaistnienia wskazanych wyżej zdarzeń.

Stosownie do dyspozycji art. 78a o.p., jeżeli kwota dokonanego zwrotu podatku nie pokrywa kwoty nadpłaty wraz z jej oprocentowaniem, to zwróconą kwotę zalicza się proporcjonalnie na poczet kwoty nadpłaty oraz kwoty jej oprocentowania w takim stosunku, w jakim w dniu zwrotu pozostaje kwota nadpłaty do kwoty oprocentowania. Jest to regulacja analogiczna do art. 55 § 2 o.p.

10. Zaliczenie nadpłaty

Nadpłaty wraz z ich oprocentowaniem podlegają zaliczeniu z urzędu na poczet:

1) zaległości podatkowych wraz z odsetkami za zwłokę,

2) odsetek za zwłokę od nieuregulowanych w terminie zaliczek na podatek,

3) kosztów upomnienia oraz

4) bieżących zobowiązań podatkowych.

W razie braku powyżej określonych zobowiązań zwrot nadpłaty następuje z urzędu. Zwrot nadpłaty z urzędu został jednak wyłączony w przypadku złożenia przez podatnika wniosku o zaliczenie nadpłaty w całości lub w części na poczet przyszłych zobowiązań podatkowych25. Stosownie do poglądu wyrażanego w orzecznictwie z art. 76 § 1 o.p. wynika jednoznacznie, że w przypadku zaistnienia nadpłaty oraz zaległości podatkowej organ ma obowiązek dokonania odpowiedniego zaliczenia, niezależnie od woli strony domagającej się zwrotu nadpłaty26. Warto wskazać, że organ podatkowy z urzędu bada stan zobowiązań podatnika tylko w tym urzędzie, w którym powstała nadpłata lub zwrot. Nie nakłada natomiast obowiązku poszukiwania innych istniejących zaległości podatkowych27. Przepis art. 76 § 1 o.p. nie ustanawia także ograniczenia zaliczania zwrotu podatku pozostającego we właściwości jednego organu na zobowiązanie podatkowe pozostające we właściwości innego organu, nieuzasadnione byłoby bowiem różnicowanie podatników, stosując kryterium zaangażowanego podatku będącego przedmiotem wniosku o zaliczenie przysługującej nadpłaty28. W szczególności nie należy przenosić przesłanek do stosowania potrącenia na przesłanki zaliczania nadpłaty, ponieważ nadpłaty nie podlegają potrąceniu z wierzytelnością publicznoprawną, lecz „zaliczeniu” na poczet określonych należności.

Stosownie do poglądu wyrażanego w orzecznictwie nie ma przeszkód, aby nadpłata podatku pozostającego we właściwości jednego organu (np. podatku dochodowego od osób fizycznych) została zaliczona na zobowiązanie podatkowe pozostające we właściwości innego organu (np. podatku od nieruchomości). W takim przypadku organ, we właściwości którego pozostaje zobowiązanie podatkowe, w którym powstaje nadpłata, jest zobowiązany do wydania postanowienia w przedmiocie zaliczenia zwrotu. Organ musi być jednak świadomy istnienia tej należności, a żaden przepis nie nakłada na organ obowiązku poszukiwania innych niż znane mu zaległości podatkowe.

Przedstawione reguły zaliczania nadpłaty podatku stosuje się odpowiednio do zaliczania nadpłaty:

1) płatnika lub inkasenta na poczet jego zaległości podatkowych, bieżących zobowiązań podatkowych lub zobowiązań powstałych w związku z wykonywaniem obowiązków płatnika lub inkasenta,

2) spółki cywilnej na poczet zobowiązań wspólników lub byłych wspólników tej spółki, z tym, że w przypadku istniejącej spółki wymaga to zgody wszystkich wspólników.

Jak zostało już wspomniane, nadpłaty, w przeciwieństwie do niezbywalnego roszczenia o nadpłatę, podlegają zajęciu w postępowaniu egzekucyjnym. W razie zajęcia wierzytelności z tytułu nadpłaty podatku, przed realizacją tego zajęcia, pierwszeństwo ma zaliczenie nadpłaty na poczet:

1) zaległości podatkowych wraz z odsetkami za zwłokę,

2) odsetek za zwłokę określonych w decyzji, o której mowa w art. 53a o.p., oraz

3) bieżących zobowiązań podatkowych.

W sprawach zaliczenia nadpłaty na poczet zaległych oraz bieżących zobowiązań podatkowych wydaje się postanowienie, na które służy zażalenie. W przypadku zaliczenia nadpłaty na poczet zaległości podatkowych odpowiednio stosuje się przepisy dotyczące proporcjonalnego zaliczenia nadpłaty na poczet zaległości podatkowej oraz kwoty odsetek za zwłokę, a także zaliczania nadpłaty na poczet podatku, począwszy od zobowiązania o najwcześniejszym terminie płatności, chyba że podatnik wskaże zobowiązanie, na poczet którego należy dokonać zaliczenia.

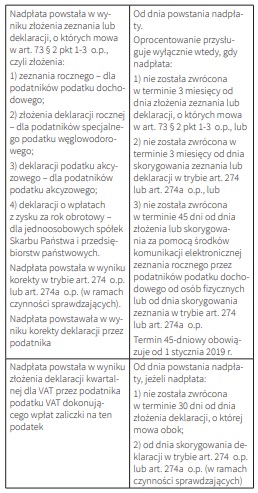

Zaliczenie nadpłaty na poczet zaległości podatkowych następuje co do zasady z dniem złożenia wniosku o stwierdzenie nadpłaty. Jednak zaliczenie nadpłaty następuje z dniem powstania nadpłaty w przypadkach, o których mowa w art. 73 § 1 pkt 1-3 oraz 5 o.p., to jest:

1) zapłaty przez podatnika podatku nienależnego lub w wysokości większej od należnej;

2) pobrania przez płatnika podatku nienależnego lub w wysokości większej od należnej;

3) zapłaty przez płatnika lub inkasenta należności wynikającej z decyzji o jego odpowiedzialności podatkowej, jeżeli ta należność została określona nienależnie lub w wysokości większej od należnej;

4) zapłaty przez osobę trzecią lub spadkobiercę należności wynikającej z decyzji o odpowiedzialności podatkowej lub decyzji ustalającej wysokość zobowiązania podatkowego spadkodawcy, jeżeli ta należność została określona nienależnie lub w wysokości większej od należnej.

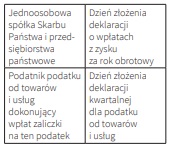

Zaliczenie nadpłaty następuje z dniem powstania nadpłaty także w przypadkach wymienionych w art. 73 § 2 o.p., to jest w przypadku złożenia:

1) zeznania rocznego – dla podatników podatku dochodowego,

2) złożenia deklaracji rocznej – dla podatników specjalnego podatku węglowodorowego,

3) deklaracji podatku akcyzowego – dla podatników podatku akcyzowego,

4) deklaracji o wpłatach z zysku za rok obrotowy – dla jednoosobowych spółek Skarbu Państwa i przedsiębiorstw państwowych,

5) deklaracji kwartalnej dla VAT – dla podatników VAT dokonujących wpłat zaliczki na ten podatek.

Wydawane postanowienie ma zatem charakter jedynie deklaratoryjny – potwierdza zdarzenie, które zaistniało z mocy prawa29.

11. Zwrot podatku

Stosownie do art. 3 pkt 7 o.p. przez zwrot podatku rozumie się zwrot różnicy podatku lub zwrot podatku naliczonego w rozumieniu przepisów o VAT, a także inne formy zwrotu podatku przewidziane w przepisach prawa podatkowego. Innymi formami zwrotu podatku są np. zwrot podatku od czynności cywilnoprawnych czy też zwrot akcyzy, o którym mowa w art. 82 ustawy z 6 grudnia 2008 r. o podatku akcyzowym30 (dalej: u.p.a.).

Zgodnie z art. 76b o.p. do zwrotu podatku stosuje się odpowiednio przepisy:

1) art. 76 o.p. – dotyczącego zaliczania nadpłat;

2) art. 76a o.p. – dotyczącego formy rozstrzygnięcia w przedmiocie zaliczenia nadpłaty, momentu zaliczenia nadpłaty oraz odpowiedniego stosowania przepisów dotyczących zapłaty zaległości głównej oraz odsetek za zwłokę;

3) art. 77b o.p. – dotyczącego formy zwrotu nadpłaty;

4) art. 79 o.p. – dotyczącego zakazu wszczęcia postępowania w przedmiocie nadpłaty oraz wygaśnięcia prawa do stwierdzenia nadpłaty podatku;

5) art. 80 o.p. – dotyczącego wygaśnięcia prawa do zwrotu podatku.

Zaliczenie, o którym mowa w art. 76a § 2 pkt 1 o.p., następuje odpowiednio z dniem złożenia deklaracji wykazującej zwrot podatku lub korekty takiej deklaracji.

Warto wskazać, że powyższy katalog nie odsyła do art. 78 § 1 o.p., który stanowi o oprocentowaniu nadpłaty. Kwoty podatku akcyzowego podlegające zwrotowi nie podlegały zatem oprocentowaniu do dnia wprowadzenia do u.p.a. (z dniem 1 stycznia 2013 r.) szczególnej regulacji art. 82 ust. 6a u.p.a.31. Z uwagi na brak regulacji szczególnych nadal nie przysługuje oprocentowanie od podatku od czynności cywilnoprawnych podlegającego zwrotowi, na podstawie art. 11 u.p.cz.c.32.

12. Nadpłata w projekcie nowej Ordynacji podatkowej33

Projekt nowej Ordynacji podatkowej (dalej: N o.p.) zakłada generalną przebudowę przepisów dotyczących nadpłaty. Na gruncie N o.p. regułą jest zwracanie nadpłaty lub dokonywanie zaliczenia bez wydawania decyzji34. Organ wydaje decyzję w sprawie nadpłaty jedynie wówczas, gdy nadpłata została określona nienależnie lub w nieprawidłowej wysokości w deklaracji albo wniosku o stwierdzenie nadpłaty35. W uzasadnieniu do projektu N o.p. podkreśla się, że wskutek wprowadzonych zmian zrezygnowano z podziału na decyzje określające nadpłatę (wydawane z urzędu) oraz stwierdzające nadpłatę (na wniosek podatnika)36. Ponadto wprowadzono regulację jasno określającą skutki wniosków częściowych – w takim przypadku część wysokości zobowiązania podatkowego jest określona w decyzji, a pozostała – w deklaracji złożonej przez podatnika.

Do pozostałych proponowanych zmian należy m.in. doprecyzowanie definicji nadpłaty, wprowadzenie elementu bezpodstawnego wzbogacenia jako przesłanki, której zaistnienie eliminuje możliwość jej zwrotu, ujednolicenie terminów zwrotu i oprocentowania nadpłaty, jak również ujednolicenie zasad zaliczania nadpłaty na poczet zaległości podatkowych. Celem wprowadzonych zmian ma być sprawienie, że trudna instytucja prawa podatkowego, jaką jest nadpłata, stanie się bardziej czytelna dla podatników i organów podatkowych37.

________________________________________________________________

1 T.j. Dz.U. 2019 poz. 900.

2 Uchwała Izby Gospodarczej NSA z 22 czerwca 2011 r., sygn. I GPS 1/11, Legalis.

3 Por. wyrok WSA w Gliwicach z 30 sierpnia 2016 r., sygn. akt III SA/Gl 148/16, Legalis.

4 Art. 72 § 1a o.p.

5 Dz.U. 2015 poz. 1649.

6 Por. wyrok WSA w Rzeszowie z 28 stycznia 2016 r., sygn. akt I SA/Rz 1098/15, Legalis.

7 Por. wyrok WSA we Wrocławiu z 13 kwietnia 2016 r., sygn. akt I SA/Wr 1742/15, Legalis.

8 Por. wyrok NSA z 21 września 2016 r., sygn. akt II FSK 2523/14, Legalis.

9 Art. 74a o.p.

10 Uchwała Izby Gospodarczej NSA z 22 czerwca 2011 r., op. cit.

11 Por. wyrok NSA z 17 czerwca 2016 r., sygn. akt I GSK 1714/14, Legalis.

12 Por. wyrok NSA z 17 czerwca 2016 r., op. cit., wyrok WSA w Gliwicach z 16 sierpnia 2016 r., sygn. akt III SA/Gl 665/16, Legalis; wyrok WSA w Gliwicach z 20 marca 2015 r., sygn. akt III SA/Gl 166/14, Legalis.

13 Sygn. akt P 80/08, Legalis.

14 Zmiana w art. 81 § 2 o.p.

15 T.j. Dz.U. 2018 r. poz. 2174; dalej: u.p.t.u.

16 T.j. Dz.U. 2019 poz. 1519.

17 Dz.U. 2016 poz. 1948.

18 2 Por. uzasadnienie do tych przepisów, s. 17.

19 Art. 79 § 1 zd. 1 o.p.

20 Sygn. akt II FPS 5/13, Legalis.

21 Art. 75 § 4 o.p.

22 Dz.U. 2017 poz. 122.

23 T.j. Dz.U. 2019 poz. 1438.

24 Dz.U. 2015 poz. 1526.

25 Art. 76 § 1 o.p.

26 Por. wyrok NSA z 7 listopada 2014 r., sygn. akt II FSK 1033/13, Legalis.

27 Wyrok NSA z 8 kwietnia 2016 r., sygn. akt II FSK 79/16, Legalis.

28 Ibidem.

29 Por. wyrok NSA z 21 kwietnia 2015 r., sygn. akt I FSK 1788/13, Legalis.

30 T.j. Dz.U. 2019 poz. 864.

31 Por. wyrok NSA z 31 maja 2016 r., sygn. akt I GSK 1457/14, Legalis.

32 Por. wyr. NSA z 2 kwietnia 2015 r., sygn. akt II FSK 719/13, Legalis.

33 Projekt nowej Ordynacji podatkowej (druk nr 3517) wpłynął do Sejmu 4 czerwca 2019 r., pierwsze czytanie odbyło się 3 lipca 2019 r.; treść projektu: http://orka. sejm.gov.pl/Druki8ka.nsf/0/B670900845B482D9C12584170033BE62/%24File/3517.pdf.

34 Art. 189 § 1 projektu N o.p.

35 Art. 189 § 2 projektu N o.p.

36 Uzasadnienie do projektu N o.p., s. 24.

37 Tamże, s. 25.