1. Komentarz

Do końca 2017 r., o czym stanowią orzecznictwa sądowe oraz stanowiska organów podatkowych, zakres przedmiotowy stosowania art. 22 ust. 9 pkt 3 u.p.d.o.f. był szeroki i obejmował liczne przejawy twórczej działalności, niekoniecznie związanej ze sztuką, jak np. pisanie oprogramowania komputerowego, prowadzenie wykładów, tworzenie artykułów dla prasy czy haseł reklamowych. Katalog czynności zawartych w art. 22 ust. 9 pkt 3 u.p.d.o.f. był katalogiem otwartym. Decydujące znaczenie miało to, aby efektem działania podatnika był „utwór”, tj. przedmiot ochrony w rozumieniu ustawy z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych2 (dalej p.a.), zgodnie z którą przedmiotem prawa autorskiego jest każdy przejaw działalności twórczej o indywidualnym charakterze, ustalony w jakiejkolwiek postaci, niezależnie od wartości, przeznaczenia i sposobu wyrażenia. W art. 22 ust. 9 u.p.d.o.f. wskazano, że w określonych sytuacjach przy ustalaniu dochodów osiąganych z pracy twórczej można stosować tzw. podwyższone koszty uzyskania przychodów, które wynoszą 50% przychodów. Podwyższone, 50% koszty uzyskania przychodów były limitowane, limit wynosił 50% górnej granicy pierwszego przedziału skali podatkowej, czyli 42 764 zł.

Na mocy art. 1 pkt 8 lit. e ustawy z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne3 (dalej: pierwsza ustawa zmieniająca), począwszy od 1 stycznia 2018 r. możliwe jest wyższe ujęcie kosztów uzyskania przychodów przez osoby uzyskujące dochody z działalności o charakterze twórczym. Te koszty nie mogą przekroczyć tzw. progu podatkowego, tj. kwoty 85 528 zł rocznie. Z drugiej strony ustawodawca dokonał ograniczenia rodzajów działalności, do których można stosować regulacje art. 22 ust. 9 pkt 3 u.p.d.o.f. Nowelizacja u.p.d.o.f. dokonana na mocy pierwszej ustawy zmieniającej wprowadziła ustawowy katalog zawodów twórczych, jednak w opinii twórców oraz pracodawców ten katalog był nieprecyzyjny, gdyż nie obejmował dziedzin, które co do zasady także uważa się za działania twórcze, jak np. prace grafików komputerowych. Kolejna nowelizacja u.p.d.o.f., dokonana przez ustawę z 15 czerwca 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (dalej: druga ustawa zmieniająca)4 , doprecyzowała zamknięty obecnie katalog działalności twórczej. Co ważne, mimo że nowelizacja weszła w życie 19 lipca 2018 r., to jednak zgodnie z przepisami przejściowymi obowiązuje już od 1 stycznia 2018 r.

1.1. Zamknięty katalog zawodów „twórczych”

Zgodnie z nowymi przepisami, tj. nowelizacją u.p.d.o.f. poprzez drugą ustawę zmieniającą, wyższe koszty uzyskania przychodów obejmują dochody z:

1. działalności twórczej w zakresie:

• architektury,

• architektury wnętrz,

• architektury krajobrazu,

• inżynierii budowlanej,

• urbanistyki,

• literatury,

• sztuk plastycznych,

• wzornictwa przemysłowego,

• muzyki,

• fotografiki,

• twórczości audialnej i audiowizualnej,

• programów komputerowych,

• gier komputerowych,

• teatru,

• kostiumografii,

• scenografii,

• reżyserii,

• choreografii,

• lutnictwa artystycznego,

• sztuki ludowej,

• dziennikarstwa;

2. działalności artystycznej w dziedzinie sztuki aktorskiej, estradowej, tanecznej i cyrkowej oraz w dziedzinie dyrygentury, wokalistyki i instrumentalistyki;

3. produkcji audialnej i audiowizualnej;

4. działalności publicystycznej;

5. działalności muzealniczej w dziedzinie wystawienniczej, naukowej, popularyzatorskiej, edukacyjnej oraz wydawniczej;

6. działalności konserwatorskiej;

7. prawa zależnego, o którym mowa w art. 2 ust. 2 p.a., do opracowania cudzego utworu w postaci tłumaczenia;

8. działalności:

• badawczo-rozwojowej,

• naukowo-dydaktycznej,

• badawczej,

• badawczo-dydaktycznej,

• dydaktycznej, jeżeli jest prowadzona w uczelni.

Zgodnie z art. 22 ust. 9 pkt 3 u.p.d.o.f. podwyższone koszty uzyskania przychodów w wysokości 50% uzyskanego przychodu (przychody z tytułu korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych, w rozumieniu odrębnych przepisów, lub rozporządzania przez nich tymi prawami) stosuje się pod warunkiem, że te przychody zostały uzyskane w ramach działalności twórczej, czyli w ramach działalności wyszczególnionych powyżej w punktach 1-8. Takie skonstruowanie przepisów przez ustawodawcę wskazuje, że dochody powinny wynikać nie tylko z udzielonej licencji („korzystanie z praw autorskich”) lub z przeniesienia praw („rozporządzanie prawami”), lecz także powinny być powiązane z jednym z wymienionych przez ustawodawcę rodzajów działalności. Dopiero wówczas spełniają one warunek zastosowania podwyższonych kosztów uzyskania przychodów.

Powyższego obostrzenia (aby przychody pozyskiwać w ramach jednej z działalności wymienionych w art. 22 ust. 9b u.p.d.o.f.) nie ma w przypadku:

1. przychodów z tytułu zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego;

2. przychodów z tytułu opłaty licencyjnej za przeniesienie prawa stosowania wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego, otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną;

3. przychodów z tytułu korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych, w rozumieniu odrębnych przepisów, lub rozporządzania przez nich tymi prawami.

Wówczas koszty uzyskania przychodów mogą wynieść 50% uzyskanego przychodu, jednak nie mogą przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, tj. 85 528 zł.

W przypadku przychodów z tytułu korzystania przez twórców z praw autorskich i artystów/wykonawców z praw pokrewnych, w rozumieniu odrębnych przepisów, lub rozporządzania przez nich tymi prawami, tj. przychodów wymienionych w art. 22 ust. 9 pkt 3 u.p.d.o.f., koszty uzyskania przychodów oblicza się od przychodu pomniejszonego o potrącone przez płatnika wdanym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe.

Przykład

Pracownik naukowy uczelni uzyskał przychód w wysokości 10 000 zł. Przychód pomniejszają składki na ubezpieczenie emerytalne (9,76%), rentowe (1,5%) oraz chorobowe (2,45%), tj. łącznie o kwotę 1371 zł (13,71% × 10 000 zł). Koszty uzyskania przychodów (w wysokości 50%) zostaną obliczone od kwoty 8629 zł, tj. 10 000 zł – 1371 zł. Dochód do opodatkowania wyniesie wówczas 10 000 zł – 1371 zł – 50% × 8629 zł, czyli 4315 zł. Reasumując, aby było możliwe zastosowanie 50% kosztów uzyskania przychodów, należy:

1) stworzyć rezultat pracy będący przedmiotem prawa autorskiego, który jest uznawany za utwór (zgodnie z art. 1 ust. 1 p.a.), tzn. jest uzewnętrzniony, ma charakter indywidualny i nosi cechy indywidualności,

2) być twórcą w rozumieniu p.a. i uzyskiwać przychód wynikający z korzystania przez twórcę z praw autorskich i praw pokrewnych lub z rozporządzania tymi prawami,

3) uzyskać przychód w wyniku działalności określonej w art. 22 ust. 9b u.p.d.o.f.,

4) prowadzić stosowną dokumentację w zakresie tworzonych utworów, np. szczegółową ewidencję przeniesionych praw autorskich, oraz odpowiednio archiwizować rezultaty pracy twórczej,

5) wskazać w umowie o pracę (bądź umowie cywilnoprawnej) zróżnicowanie wynagrodzenia związane z korzystaniem z praw autorskich/rozporządzaniem nimi (honorarium autorskie) oraz to związane z wykonywaniem obowiązków nietwórczych.

Najwięcej wątpliwości budzi właśnie forma wyodrębnienia części wynagrodzenia twórcy za korzystanie z praw autorskich/rozporządzanie tymi prawami.

1.1.1. Interpretacje w zakresie uznawania zawodów „twórczych”

Przepisy podatkowe, mimo dwukrotnej nowelizacji, nie usuwają wszystkich wątpliwości interpretacyjnych dotyczących stosowania 50% kosztów uzyskania przychodów. Problemem w stosowaniu 50% kosztów uzyskania przychodów jest m.in. brak ustawowych definicji. W przepisach u.p.d.o.f. zdefiniowano jedynie działalność badawczo-rozwojową. Zgodnie z art. 5a pkt 38-40 u.p.d.o.f. działalność badawczo-rozwojowa oznacza działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Zgodnie z nowym brzmieniem (obowiązującym od 1 stycznia 2018 r. i zmienionym na mocy przepisów z 3 lipca 2018 r., wprowadzających ustawę - Prawo o szkolnictwie wyższym i nauce (dalej: przepisy wprowadzające Prawo o szkolnictwie wyższym i nauce)5 art. 5a pkt 39 i 40 u.p.d.o.f. badania naukowe są to badania podstawowe w rozumieniu art. 4 ust. 2 pkt ustawy z 20 lipca 2018 r. Prawo o szkolnictwie wyższym i nauce (dalej: u.p.sz.w.n.)6 , czyli prace empiryczne lub teoretyczne mające przede wszystkim na celu zdobywanie nowej wiedzy o podstawach zjawisk i obserwowalnych faktów, bez nastawienia na bezpośrednie zastosowanie komercyjne oraz badania aplikacyjne w rozumieniu art. 4 ust. 2 pkt 2 u.p.sz.w.n., tj. prace mające na celu zdobycie nowej wiedzy oraz umiejętności, nastawione na opracowywanie nowych produktów, procesów lub usług lub wprowadzanie do nich znaczących ulepszeń.

W związku z brakiem zdefiniowania w przepisach podatkowych pojęć zawartych w art. 22 ust. 9 u.p.d.o.f., konieczne może być posiłkowanie się definicjami z innych gałęzi prawa. Przykładowo przepisy u.p.sz.w.n., w nowym brzmieniu obowiązującym od 1 października 2018 r., definiują prace rozwojowe jako działalność obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń. Problematyczna jest kwestia, czy zapis u.p.d.o.f. pozwalający na stosowanie 50% kosztów uzyskania przychodów dotyczy prawa do zarejestrowanego patentu, czy prawa do zarejestrowania patentu. Jak wskazuje wyrok WSA w Warszawie z 23 marca 2017 r.7 , art. 22 ust. 9 u.p.d.o.f. ma zastosowanie nie tylko w przypadku przeniesienia prawa własności wynalazku, lecz także do wynagrodzenia za przeniesienie na rzecz innego podmiotu praw do uzyskania patentu.

1.1.2. Interpretacje negatywne w zakresie możliwości stosowania podwyższonych kosztów uzyskania przychodów z tytułu działalności twórczej

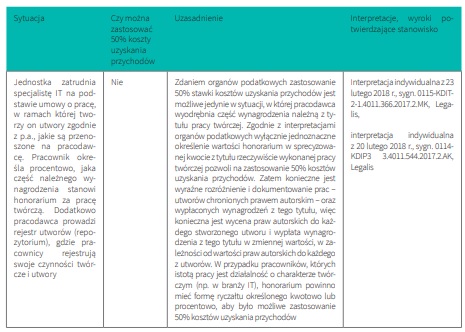

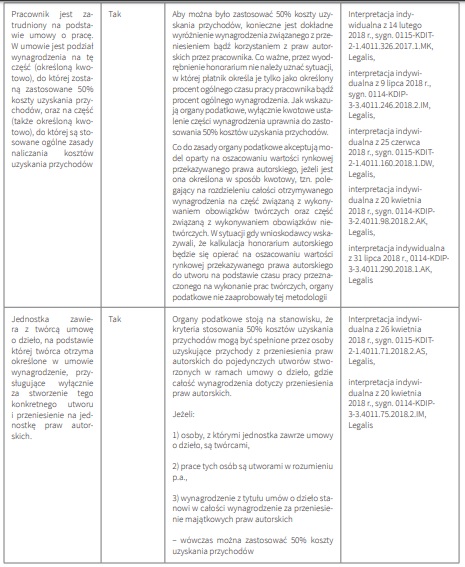

Począwszy od 1 stycznia 2018 r., tj. od dnia, od którego wstecz zaczęły obowiązywać przepisy, które weszły w życie 19 lipca 2018 r. i doprecyzowały katalog zawodów „twórczych”, pojawiały się liczne interpretacje, jak również wyroki, w większości odmawiające płatnikom możliwości stosowania podwyższonych kosztów uzyskania przychodów z tytułu działalności twórczej.

Przykłady rodzajów działalności przedstawiono w poniższej tabeli.

Przepis art. 22 ust. 9 pkt 3 u.p.d.o.f. stanowi lex specialis w stosunku do zasady ogólnej ustalania kosztów uzyskania przychodów ze stosunku pracy, wskazanej w art. 22 ust. 2 u.p.d.o.f. Dlatego tylko w sytuacji, gdy jednoznacznie zostanie ustalone, że dany przychód objęty jest przedmiotem praw autorskich, możliwe będzie zastosowanie podwyższonych kosztów uzyskania przychodów.

1.2. Zasady naliczania 50% kosztów uzyskania przychodów

Limit podwyższonych kosztów uzyskania przychodów ma charakter zbiorczy (czyli dotyczy on łącznie wszystkich dochodów, o których mowa w art. 22 ust. 9 pkt 3 u.p.d.o.f.), z kolei w związku z poborem zaliczek każdy z płatników (jeżeli jest ich więcej) posługuje się osobnym limitem. Zatem płatnik, ustalając kwotę podatku do zapłaty, zastosuje pełną kwotę limitu.

Przykład

Jan Kowalski jest autorem powieści historycznych. Otrzymał on wynagrodzenie od wydawnictwa X z tytułu przekazania praw autorskich do napisanej przez niego powieści w kwocie 140 000 zł. Jan Kowalski otrzymał również wynagrodzenie od wydawnictwa Y za przekazanie praw autorskich do innej powieści w kwocie 60 000 zł. Wydawnictwo X będące płatnikiem zastosuje stawkę 50% kosztów uzyskania przychodów w stosunku do całego przekazanego wynagrodzenia w kwocie 140 000 zł (wówczas koszty uzyskania przychodów, przy założeniu, że nie jest odprowadzane ubezpieczenie społeczne, wyniosą 70 000 zł i zmieszczą się w ustawowym limicie). W związku z powyższym wydawnictwo odprowadzi podatek w kwocie: 18% × 70 000 zł, tj. 12 600 zł (zakładając, że wydawnictwo, naliczając podatek, nie uwzględnia kwoty wolnej od podatku). Wydawnictwo Y również zastosuje stawkę 50% kosztów uzyskania przychodów w stosunku do całego przekazanego wynagrodzenia w kwocie 60 000 zł (koszty uzyskania przychodów wyniosą 30 000 zł).

Wydawnictwo Y jako płatnik odprowadzi podatek w kwocie: 18% × 30 000 zł, tj. 5 400 zł. Zatem łącznie odprowadzony przez płatników podatek Jana Kowalskiego wyniesie 18 000 zł.

Jednak w zeznaniu rocznym Jan Kowalski będzie mógł wykazać koszty uzyskania przychodów maksymalnie w kwocie 85 528 zł, wzwiązku z czym odprowadzony przez płatników podatek był zaniżony. Jan Kowalski będzie musiał dokonać dopłaty podatku dochodowego od osób prawnych. Podatek do zapłaty wyniesie (zgodnie z obliczeniami):

1) dochód: (140 000 zł + 60 000 zł) – 85 528 zł = 114 471 zł (Jan Kowalski może odliczyć maksymalnie 85 528 zł kosztów, chyba że udowodni, na podstawie odpowiednich dokumentów, że poniesione koszty uzyskania przychodów są w rzeczywistości wyższe od zastosowanych 50% kosztów uzyskania przychodów);

2) podatek (bez odliczenia kwoty wolnej od podatku): 15 395,04 zł + 32% nadwyżki ponad 85 528 zł, tj.: 15 395,04 zł + 32% × (114 471 zł – 85 528 zł), tj. 24 656,80 zł;

3) kwota wolna od podatku (dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł): 556,02 – 556,02 × (114 471 zł – 85 528 zł) ÷ 41 472 zł, tj. 167,98 zł;

4) podatek do zapłaty: 24 656,80 – 167,98 = 24 489 zł. Podatek odprowadzony przez płatników wyniósł 18 000 zł, wobec czego Jan Kowalski będzie miał do zapłaty jeszcze 6 489 zł podatku.

Limit podwyższonych kosztów uzyskania przychodów dotyczy wszystkich dochodów pracownika, uzyskiwanych ze wszystkich tytułów, u wszystkich pracodawców (czy zleceniodawców). Każdy z płatników przy pobieraniu zaliczek w ciągu roku stosuje odrębny limit, dlatego pracownik po przekroczeniu swojego limitu może złożyć u pracodawców/ zleceniodawców oświadczenie o niestosowaniu u niego podwyższonych kosztów uzyskania przychodów od dnia wskazanego w oświadczeniu.

Jeżeli jednostka zatrudnia wielu pracowników, z których każdy co miesiąc tworzy wiele utworów, i jednostka nie jest wówczas w stanie wycenić poszczególnych utworów, to pracownicy mogą rozliczać się za prace twórcze w formie ryczałtu, w stałej kwocie. W takim przypadku jednostka powinna prowadzić ewidencję utworów i wypłacać ryczałt dopiero wówczas, gdy zostanie stworzony i przekazany dany utwór. Po spełnieniu tych warunków możliwe będzie zastosowanie kosztów uzyskania przychodów.

Do zadań m.in. płatnika należy rozstrzygnięcie, czy zasadne jest naliczenie 50% kosztów uzyskania przychodów. Zgodnie z art. 30 § 1 oraz art. 31 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa8 , zakwalifikowanie, czy wykonywana praca w ramach umowy o pracę jest przedmiotem prawa autorskiego, to obowiązek płatnika, który dokonuje zapłaty świadczeń z tego tytułu. Płatnik ponosi także odpowiedzialność za nieprawidłowe zastosowanie podwyższonych kosztów uzyskania przychodów9 . Co ważne, jeżeli twórca potrafi udowodnić, że w jego przypadku realne koszty uzyskania przychodów były wyższe niż ustawowe 50%, wówczas ma prawo przyjąć je w wysokości kosztów faktycznie poniesionych – nawet wtedy, gdy przekroczą one kwotę ustawowego limitu 50% (art. 22 ust. 10 i 10a u.p.d.o.f.). Faktyczne koszty uzyskania przychodów podatnik może jednak zastosować dopiero w rocznym zeznaniu podatkowym, ponieważ płatnicy na etapie ustalania w trakcie roku zaliczek na podatek dochodowy od wynagrodzenia twórców nie zostali do tego uprawnieni przez ustawodawcę.

1.3. Deklaracje i informacje o dochodach uzyskanych przez twórców

W deklaracji rocznej (formularzu PIT-4R) o pobranych zaliczkach na podatek dochodowy należy ująć także zaliczki związane zwypłaconymi twórcom wroku podatkowym wynagrodzeniami. Te zaliczki wykazuje się w części C w punkcie 1 „Zaliczki na podatek obliczone przez płatników, o których mowa w art. 31 i art. 42e ust. 1 ustawy, od dochodów wymienionych w tych przepisach”, w pozycji 9-32. W przypadku zleceniobiorców odprowadzone zaliczki wykazuje się w części C w punkcie 7 „Zaliczki na podatek pobrane od świadczeń z tytułu działalności określonej wart. 13 pkt 2 i 4-9 oraz art. 18 ustawy”, w pozycji 93-104. W formularzu PIT-11 należy zawrzeć informacje o przychodach, dochodach oraz o pobranych zaliczkach na podatek dochodowy od osób fizycznych, w tym także z tytułu działalności twórczej. Przychody z tytułu działalności twórczej, związane ze stosowaniem podwyższonych kosztów uzyskania przychodów, na podstawie art. 22 ust. 9 pkt 3 u.p.d.o.f., wykazuje się w części E w pozycji 29 łącznie z pozycją 34. Jeżeli podwyższone koszty uzyskania przychodów z tytułu działalności twórczej nie są stosowane, wypełnia się wyłącznie pozycję 29, a pozycję 34 pozostawia się niewypełnioną. W przypadku gdy w danym roku pracownik przekroczy limit podwyższonych kosztów uzyskania przychodów (u jednego pracodawcy), wówczas płatnik wykazuje w pozycji 34 wyłącznie kwoty przychodów uzyskanych przez danego pracownika u tego płatnika, dla których łącznie koszty uzyskania przychodów nie przekroczyły limitu. Jeżeli natomiast pracownik złoży w trakcie roku oświadczenie, w którym wystąpi o niepobieranie podwyższonych kosztów autorskich od miesiąca następującego po miesiącu złożenia oświadczenia (np. w związku z uzyskiwaniem takich przychodów od innego zleceniodawcy), wówczas kwoty zgodnie z oświadczeniem podaje się wyłącznie w pozycji 29.

Jeśli podwyższone koszty uzyskania przychodów dotyczą wynagrodzeń twórców uzyskiwanych na podstawie umowy zlecenia lub umowy o dzieło, należy wykazać je odpowiednio w pozycjach 49 i 50. Jeżeli umowa o dzieło jest zawarta jednorazowo na kwotę niższą lub równą 200 zł i pobrano zryczałtowany podatek (bez uwzględniania kosztów uzyskania przychodów), wówczas nie ma obowiązku wystawiania PIT-11, a informację o pobraniu zryczałtowanego podatku przekazuje się na druku PIT-8AR.

Limit 200 zł pozwalający na korzystanie z uproszczenia dotyczy konkretnej umowy, a nie sumy umów w ciągu roku czy nawet miesiąca. Wartości przychodów i kosztów wykazywanych w pozycjach: 29, 30, 34, 35, 49 i 50 nie zaokrągla się do pełnych złotych.

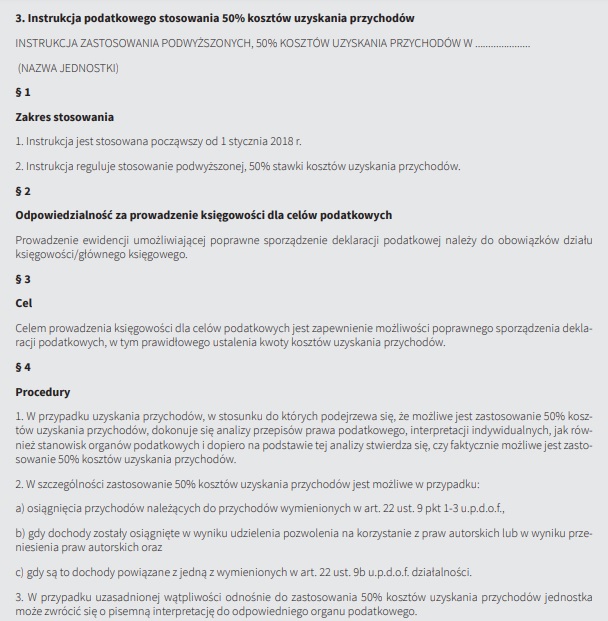

2. Wyjaśnienia do wzoru instrukcji

Wprowadzenie do stosowania instrukcji podatkowego stosowania 50% kosztów uzyskania przychodów pozwoli na dokonywanie na bieżąco ustaleń w zakresie możliwości zastosowania 50% kosztów uzyskania przychodów twórców. Przyczyni się to zarówno do sprawniejszego sporządzenia deklaracji podatkowych, jak i uchroni przed ewentualnymi nieprawidłowościami w ustalaniu kosztów uzyskania przychodów.

2.1. Osoby odpowiedzialne

W przypadku niepoprawnego zakwalifikowania dochodu i zastosowania złej stawki kosztów uzyskania przychodów, odpowiedzialność ponosi podatnik (osoba, która niepoprawnie wykazała 50% koszty uzyskania przychodów).

2.2. Cel

Celem wprowadzenia instrukcji jest ułatwienie klasyfikowania kosztów uzyskania przychodów przy działalności twórczej i poprawne zastosowanie stawki 50% kosztów uzyskania przychodów.

2.3. Procedury

Podatnik, ustalając kwotę kosztów uzyskania przychodów, decyduje, czy możliwe jest zastosowanie stawki podwyższonej, czyli 50%. Zastosowanie tej stawki jest możliwe zarówno wprzypadku umowy o dzieło, jak i umowy o pracę, przy czym samo zawarcie umowy o dzieło wcale nie powoduje, że dla celów podatkowych możliwe będzie zastosowanie stawki 50% kosztów uzyskania przychodów. Zastosowanie podwyższonej stawki kosztów uzyskania przychodów jest możliwe po wnikliwej analizie każdego pojedynczego przypadku, w którym następuje wynagrodzenie za tzw. pracę twórczą.

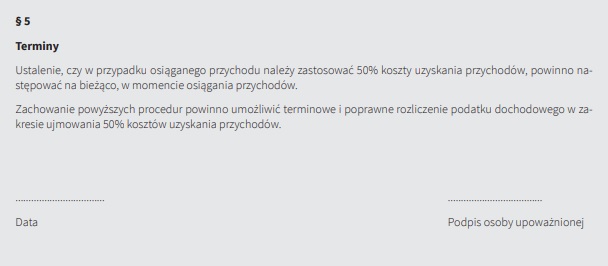

2.4. Terminy

Wprowadzenie instrukcji od 1 stycznia 2018 r. ułatwi decydowanie w sprawie stosowania podwyższonej 50% stawki kosztów uzyskania przychodów.

2.5. Przechowywanie dokumentów

Okres przechowywania instrukcji nie jest określony prawem. Co do zasady instrukcję przechowuje się zgodnie z okresem przedawniania zobowiązań podatkowych. Warto ją przechowywać do 5 lat od zakończenia roku podatkowego, w którym nastąpiło zastosowanie 50% stawki kosztów uzyskania przychodów.

__________________________________________________

1 T.j. Dz.U. 2018 poz. 1509.

2 T.j. Dz.U. 2018 poz. 1191.

3 Dz.U. 2017 poz. 2175.

4 Dz.U. 2018 poz. 1291.

5 Dz.U. 2018 poz. 1669

6 T.j. Dz.U. 2018 poz. 1668.

7 Sygn. akt III SA/Wa 794/16, Legalis.

8 T.j. Dz.U. 2018 poz. 800.

9 Co potwierdza Dyrektor KIS w interpretacji indywidualnej z 10 maja 2017 r., sygn. 1462-IPPB2.4511.65.2017.2.MM, Legalis.5 Dz.U. 2018 poz. 1669.