1. Komentarz

1.1. Rozliczenie straty z lat ubiegłych w obszarze podatku dochodowego od osób fizycznych

1.1.1. Regulacje prawne

Stosownie do aktualnego brzmienia art. 9 ust. 3 u.p.d.o.f., o wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

1) obniżyć dochód uzyskany z tego źródła w najbliższych, kolejno po sobie następujących, pięciu latach podatkowych, z tym, że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, albo

2) obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych, kolejno po sobie następujących, pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł; nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym, że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

Zatem konsekwencję powyższych zmian w zakresie art. 9 ust. 3 u.p.d.o.f. stanowi ustanowienie dwóch dopuszczalnych alternatywnych metod, według których podatnik może dokonywać podatkowego rozliczenia poniesionej straty z lat ubiegłych, przy czym zarówno w jednym, jak i drugim przypadku utrzymano zasadę, że wynikająca z lat poprzednich strata może zostać skompensowana dochodem z tego samego źródła przychodów najdalej w okresie pięciu kolejnych lat podatkowych. Należy jednak zwrócić uwagę, że o ile metoda wskazana w art. 9 ust. 3 pkt 1 u.p.d.o.f. stanowi utrzymanie rozwiązania z lat poprzednich, o tyle wprowadzone alternatywne rozwiązanie w art. 9 ust. 3 pkt 2 u.p.d.o.f. umożliwia podatnikom, w ramach ustalonego maksymalnego limitu kwotowego, jednorazowe odliczenie poniesionej straty od dochodu osiągniętego z tego samego źródła w jednym z kolejnych pięciu lat podatkowych, a zatem także już w następnym roku podatkowym. Na taką kwalifikację wskazano na etapie prac legislacyjnych w uzasadnieniu projektu u.upr.p.p.g., w którym w odniesieniu do projektowanej zmiany art. 9 ust. 3 u.p.d.o.f. uznano: „Proponuje się wprowadzenie możliwości jednorazowego rozliczenia, w ramach rozliczenia podatku dochodowego, straty podatkowej do wysokości 5 000 000 zł. Możliwość dokonania jednorazowego rozliczenia straty (w ramach limitu 5 000 000 zł) ułatwi szybszą poprawę sytuacji finansowej przedsiębiorcy, który z różnych przyczyn poniósł stratę (np. z powodu podjęcia ryzyka biznesowego czy też dokonania dużych nakładów inwestycyjnych). Pozwoli to na obniżenie podatku w znacznym wymiarze już w kolejnym roku podatkowym, zamiast rozbijania rozliczenia na mniejsze kwoty i rozciągania go wczasie. Zwiększy również pewność przedsiębiorców, również tych początkujących, co do »odzyskania« zainwestowanych wcześniej środków. Tym bardziej, że nie mają przecież gwarancji, że w kolejnych kilku latach podatkowych uda im się osiągnąć dochody pozwalające na pełne rozliczenie straty lub w skrajnych przypadkach – nawet, że ich przedsiębiorstwo będzie dalej trwać. Skorzystanie z takiej formy rozliczenia będzie zależało wyłącznie od wyboru przedsiębiorcy, który nadal będzie mógł rozłożyć rozliczenie na dotychczasowych zasadach przez pięć kolejnych lat podatkowych”.

W kontekście znowelizowanych z dniem 1 stycznia 2019 r. regulacji art. 9 ust. 3 u.p.d.o.f. konieczne jest jednoczesne wskazanie na brzmienie art. 38 ust. 1 u.upr.p.p.g. Norma art. 38 ust. 1 u.upr.p.p.g. ma charakter przejściowy, ustala bowiem, że przepis art. 9 ust. 3 u.p.d.o.f. w brzmieniu nadanym u.upr.p.p.g. ma zastosowanie do strat powstałych począwszy od roku podatkowego rozpoczynającego się po 31 grudnia 2018 r. W efekcie zastosowanie wprowadzonych, korzystnych dla podatników rozwiązań w zakresie możliwości jednorazowego odliczenia straty z lat ubiegłych w granicach limitu wskazanego w treści art. 9 ust. 3 pkt 2 u.p.d.o.f. będzie możliwe po raz pierwszy dopiero w 2020 r. wodniesieniu do straty poniesionej w 2019 r.

1.1.2. Brak możliwości kompensowania strat z różnych źródeł przychodów

Analizując zakres przedmiotowy uprawnienia do odliczenia straty, w pierwszej kolejności należy wskazać, iż strata podlega odliczeniu od dochodów z tego źródła, z którego została osiągnięta. Zatem nie jest możliwe obniżenie dochodu kwalifikowanego do jednego ze źródeł przychodów wskazanych w art. 10 ust. 1 u.p.d.o.f., jeśli poniesiona strata wynikała z innego źródła przychodów. W tym miejscu należy także wskazać na treść art. 9 ust. 3a u.p.d.o.f., który w stanie prawnym obowiązującym do końca 2018 r. określał, iż przepisu w zakresie odliczania strat (art. 9 ust. 3 u.p.d.o.f.) nie stosuje się do strat:

1) z odpłatnego zbycia rzeczy i praw majątkowych, o których mowa w art. 10 ust. 1 pkt 8 u.p.d.o.f., oraz

2) ze źródeł przychodów, z których dochody są wolne od podatku dochodowego.

Poczynając jednak od 1 stycznia 2019 r. wskazany katalog wyłączeń został uzupełniony o: 1) straty z odpłatnego zbycia walut wirtualnych (art. 9 ust. 3a pkt 2 u.p.d.o.f.), 2) straty z niezrealizowanych zysków, o których mowa w art. 30da u.p.d.o.f. (art. 9 ust. 3a pkt 3 u.p.d.o.f.). Należy jednak zauważyć, że znowelizowany art. 9 ust. 3a u.p.d.o.f., w kształcie wprowadzonym regulacjami ustawy z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw4 (dalej ustawa zmieniająca z 2018 r.), od 1 stycznia 2019 r. stosuje się do dochodów/przychodów uzyskanych od 1 stycznia 2019 r.

1.1.3. Szczególne przypadki rozliczenia straty w obszarze podatku dochodowego od osób fizycznych

Ponadto z uwagi na specyfikę możliwości opodatkowania dochodów z działów specjalnych produkcji rolnej (opodatkowanie na podstawie ksiąg albo norm szacunkowych) regulacja art. 9 ust. 4 u.p.d.o.f. wskazuje szczególne rozwiązanie w tym zakresie, w wyniku którego odliczenie straty z działów specjalnych produkcji rolnej ma zastosowanie, jeżeli dochód z działów specjalnych produkcji rolnej przez okres następnych 5 kolejnych lat podatkowych jest ustalany na podstawie ksiąg. Z kolei przejaw różnorodności dopuszczalnych form opodatkowania dochodów z pozarolniczej działalności gospodarczej osób wykonywanej przez osoby fizyczne stanowi podstawę dla rozwiązania przewidzianego w art. 9 ust. 5 u.p.d.o.f. Mianowicie w myśl tej normy przepis art. 9 ust. 3 u.p.d.o.f. stosuje się odpowiednio, gdy w okresie, o którym mowa w tym przepisie, podatnik jest opodatkowany na zasadach określonych w rozdziale 2 ustawy z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne5 (dalej u.r.p.d.o.f.). W tym przypadku obniża się przychód, o którym mowa w art. 6 ust. 1 u.r.p.d.o.f. Dodatkowo, wskazując na zakres przedmiotowy rozwiązania polegającego na odliczeniu strat z lat ubiegłych od dochodów podatnika, warto też zwrócić uwagę na brzmienie art. 9 ust. 6 u.p.d.o.f. Ten przepis ustala, że art. 9 ust. 3 u.p.d.o.f. ma zastosowanie do strat z odpłatnego zbycia udziałów (akcji) w spółce, udziałów w spółdzielni, papierów wartościowych, w tym z odpłatnego zbycia papierów wartościowych na rynku regulowanym w ramach krótkiej sprzedaży i odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających, a także z tytułu objęcia udziałów (akcji) w spółce albo wkładów w spółdzielni, w zamian za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część.

Mając na uwadze szczególne przypadki rozliczenia strat, zasadne staje się także wskazanie na art. 9 ust. 3b u.p.d.o.f., a zatem regulację wprowadzoną do porządku prawnego 25 listopada 2018 r., na mocy ustawy z 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej6 (dalej u.z.s.p.), związaną z opodatkowaniem przedsiębiorstwa w spadku. Zgodnie z tym przepisem dochód przedsiębiorstwa w spadku osiągnięty w roku podatkowym może być obniżony, na zasadach określonych w art. 9 ust. 3 u.p.d.o.f., owysokość straty poniesionej i nieodliczonej przez zmarłego przedsiębiorcę. Zatem ta norma przewiduje rozwiązanie pozwalające na stosowanie zasad przewidzianych w zakresie rozliczania strat w stosunku do straty poniesionej w latach ubiegłych i nieodliczonej przez zmarłego przedsiębiorcę, przy czym wówczas ta strata obniża dochód przedsiębiorstwa wspadku.

Mając na uwadze szczególne przypadki rozliczenia strat, zasadne staje się także wskazanie na art. 9 ust. 3b u.p.d.o.f., a zatem regulację wprowadzoną do porządku prawnego 25 listopada 2018 r., na mocy ustawy z 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej6 (dalej u.z.s.p.), związaną z opodatkowaniem przedsiębiorstwa w spadku. Zgodnie z tym przepisem dochód przedsiębiorstwa w spadku osiągnięty w roku podatkowym może być obniżony, na zasadach określonych w art. 9 ust. 3 u.p.d.o.f., owysokość straty poniesionej i nieodliczonej przez zmarłego przedsiębiorcę. Zatem ta norma przewiduje rozwiązanie pozwalające na stosowanie zasad przewidzianych w zakresie rozliczania strat w stosunku do straty poniesionej w latach ubiegłych i nieodliczonej przez zmarłego przedsiębiorcę, przy czym wówczas ta strata obniża dochód przedsiębiorstwa wspadku.

1.1.4. Odliczenie straty z różnych działalności gospodarczych podatnika

Analizując kwestię rozliczenia straty z lat ubiegłych w obszarze u.p.d.o.f. warto podkreślić, że chociaż z art. 9 ust. 3 u.p.d.o.f. wynika jednoznaczna zasada, w świetle której strata podlega odliczeniu od dochodu z tego źródła przychodów, z jakiego została poniesiona, to jednak ta kwalifikacja nie oznacza, iż strata musi być odliczana od dochodu z tej samej działalności gospodarczej (z tej samej firmy podatnika). W życiu gospodarczym przedsiębiorców będących osobami fizycznymi nierzadko dochodzi bowiem do sytuacji, gdy likwidowana jest jedna działalność, a po pewnym czasie taka osoba rozpoczyna wykonywanie nowej działalności gospodarczej bądź dochodzi do zmiany formy wykonywania działalności gospodarczej z działalności wykonywanej osobiście na rzecz takiej, jaka jest wykonywana w ramach spółki osobowej, w zakresie której za podatnika u.p.d.o.f. uznawany jest jej wspólnik. Z treści art. 9 ust. 3 u.p.d.o.f. wynika zarówno wymóg dopuszczalności odliczenia straty z dochodu osiągniętego z tego samego źródła, jak i limit kwotowy straty podlegającej odliczeniu w jednym roku, w tym w stosunku do strat poniesionych od 2019 r. limit kwotowy straty, która może zostać odliczona w sposób jednorazowy, oraz granice ram czasowych, w których uprawnienie do odliczenia straty może zostać zrealizowane. Zatem takie rozwiązanie w żaden sposób nie zawęża prawa do odliczenia straty z lat ubiegłych osiągniętej z działalności gospodarczej do dochodu osiągniętego wyłącznie z tej samej działalności gospodarczej, z której strata została poniesiona. W tym miejscu warto zwrócić uwagę na interpretację indywidualną Dyrektora KIS z 7.11.2017 r.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 7.11.2017 r.7

Strata poniesiona z jednej działalności gospodarczej, prowadzonej samodzielnie lub też w formie spółki osobowej może być skompensowana dochodem osiągniętym w latach następnych z innej działalności gospodarczej, niezależnie, czy prowadzona będzie samodzielnie, czy też w formie spółki osobowej. Strata poniesiona w danym roku podatkowym kompensowana może być dochodem z działalności gospodarczej rozpoczętej po likwidacji działalności, z której poniesiono stratę, o ile oczywiście zachowane zostaną terminy, o których mowa w art. 9 ust. 3 u.p.d.o.f.

1.1.5. Zasady rozliczania strat w czasie

Warto też zwrócić uwagę na aspekt temporalny prawa do odliczenia straty z lat ubiegłych w obszarze u.p.d.o.f. Mianowicie, jak wynika z treści dyspozycji wyrażonej brzmieniem art. 9 ust. 3 u.p.d.o.f., odliczenie straty z lat ubiegłych możliwe jest wnajbliższych kolejno po sobie następujących 5 latach podatkowych, z tym, że w rozwiązaniach odnoszących się do strat poniesionych do 2018 r. wysokość obniżenia wktórymkolwiek z lat, wktórych strata jest rozliczana, nie może przekroczyć 50% kwoty tej straty. W konsekwencji niewątpliwie nie jest możliwe dokonanie odliczenia straty po upływie ustalonego okresu 5 kolejnych lat podatkowych.

Przykład

Jeżeli w 2018 r. podatnik poniósł stratę z działalności gospodarczej w wysokości 10 000 zł, to poprawne jest zarówno rozwiązanie, w którym podatnik w latach 2019 i 2020 rozliczy po 5 000 zł tej straty (50% kwoty straty), jak i każdy inny podział kwoty straty w latach 2019-2023, z uwzględnieniem zasady, iż w żadnym z tych lat wartość straty rozliczanej z 2018 r. na podstawie art. 9 ust. 3 u.p.d.o.f. w brzmieniu obowiązującym do końca 2018 r. i stosowanym w odniesieniu do strat poniesionych do 2018 r. nie może przekroczyć kwoty 5 000 zł (50% kwoty straty z 2018 r.).

Należy także zaznaczyć, iż przepisy u.p.d.o.f. nie odnoszą się do kwestii, czy podatnik powinien dokonać odliczenia straty z lat ubiegłych po zakończeniu roku, czy też dopuszczalne jest rozliczanie straty z lat ubiegłych w trakcie roku podatkowego, a zatem np. na etapie ustalania zaliczek na podatek dochodowy w ciągu roku podatkowego. Brak tych regulacji prowadzi do wniosku, w świetle którego podatnik może dokonać wyboru, w jaki sposób będzie dokonywał odliczenia straty z lat ubiegłych. Na taką kwalifikację wskazują organy podatkowe.

Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 7.11.2017 r.8

Przepisy regulujące rozliczenie straty w następnych latach nie wskazują, czy rozliczenia takiego należy dokonać dopiero po zakończeniu danego roku podatkowego, czy też w jego trakcie. Co za tym idzie, w przypadku braku szczegółowych uregulowań w tym zakresie należy przyjąć, że możliwe jest rozliczenie tej straty zarówno w trakcie roku podatkowego, jak i po jego zakończeniu, a wybór stosownej metody pozostaje w gestii podatnika.

W aspekcie tego zagadnienia warto dokonać analizy stosowania rozwiązania wynikającego z treści art. 9 ust. 3 u.p.d.o.f. w przypadku, gdy podatnik osiągnął stratę w kilku następujących po sobie latach podatkowych. Trzeba zwrócić uwagę, iż dyspozycja art. 9 ust. 3 u.p.d.o.f. w żaden sposób nie ogranicza podatnika w prawie do odliczenia w jednym roku straty z kilku lat podatkowych, o ile jest ona rozliczana w roku podatkowym, w którym podatnikowi, w stosunku do poszczególnych lat, jeszcze przysługuje prawo do odliczenia straty z lat ubiegłych oraz odliczenie straty wstosunku do każdego z lat, wktórym ta strata została poniesiona, nie przekracza ustalonego limitu 50% kwoty poniesionej straty (w odniesieniu do strat poniesionych do końca 2018 r., a w stosunku do strat poniesionych od 2019 r. – limitu 50% straty w sytuacji, w której podatnik dokonuje obniżenia dochodu o wartość poniesionej straty na zasadzie wskazanej w art. 9 ust. 3 pkt 1 u.p.d.o.f., bądź limitu 5 000 000 zł, gdy podatnik dokonuje jednorazowego odliczenia straty na zasadzie wskazanej w treści art. 9 ust. 3 pkt 2 u.p.d.o.f.).

Przykład

Jan Nowak w latach 2014-2016 poniósł stratę z działalności gospodarczej. W latach 2017 i 2018 podatnik nie dokonał odliczenia straty z lat ubiegłych. Strata z 2014 r. wyniosła 5 000 zł, z 2015 r. – 6 000 zł, a z 2016 r. – 3 000 zł. W jakiej maksymalnej wysokości podatnik może dokonać odliczenia straty od dochodu w 2019 r.? Analizując przedstawione zagadnienie należy zauważyć, iż podatnik w 2018 r. może dokonać odliczenia strat z lat ubiegłych w wysokości:

1) 2 500 zł straty z 2014 r. (50% kwoty 5 000 zł),

2) 3 000 zł straty z 2015 r. (50% kwoty 6 000 zł),

3) 1 500 zł straty z 2016 r. (50% kwoty 3 000 zł).

Zatem podatnik w 2019 r. może dokonać odliczenia łącznej kwoty strat za lata 2014-2016 w wysokości 7 000 zł. Trzeba jednak podkreślić, iż 2019 r. jest ostatnim z lat, w którym może zostać odliczona strata z 2014 r. To oznacza, iż z uwagi na brak odliczeń straty z tego roku w latach poprzednich pozostała nierozliczona część (50%) nie będzie podlegała odliczeniu w latach kolejnych.

Należy także podkreślić, że w stosunku do rozliczenia wskazanych strat z lat 2014-2016 nie jest możliwe stosowanie rozwiązań wprowadzonych do art. 9 ust. 3 u.p.d.o.f. z dniem 1 stycznia 2019 r., mimo że te straty będą faktycznie rozliczane w 2019 r. Trzeba przypomnieć, że znowelizowana regulacja art. 9 ust. 3 u.p.d.o.f., wprowadzająca możliwość jednorazowego odliczenia straty w granicach limitu 5 000 000 zł, ma zastosowanie do strat powstałych począwszy od roku podatkowego rozpoczynającego się po 31 grudnia 2018 r.

1.2. Rozliczenie straty z lat ubiegłych w obszarze podatku dochodowego od osób prawnych – z uwzględnieniem zmian obowiązujących od 1 stycznia 2018 r.

1.2.1. Definicja straty w ujęciu podatku dochodowego od osób prawnych

Nieco inna kwalifikacja w omawianej kwestii wynika z u.p.d.o.p. Mianowicie brzmienie art. 7 ust. 2 u.p.d.o.p. ustala, iż dochodem ze źródła przychodów (z zastrzeżeniem art. 11c, art. 11i, art. 24a, art. 24b, art. 24d i art. 24f u.p.d.o.p.) jest nadwyżka sumy przychodów uzyskanych z tego źródła przychodów nad kosztami ich uzyskania, osiągnięta w roku podatkowym. Jeżeli koszty uzyskania przychodów przekraczają sumę przychodów, różnica jest stratą ze źródła przychodów. Tak zdefiniowaną stratę dla potrzeb podatkowych należy jednak ustalać w kontekście art. 7 ust. 4 i 4a u.p.d.o.p. Zgodnie z art. 7 ust. 4 u.p.d.o.p. przy ustalaniu straty nie uwzględnia się przychodów i kosztów uzyskania przychodów, o których mowa w art. 7 ust. 3 u.p.d.o.p. (wartości nieuwzględnianych przy obliczaniu dochodu wskazanego w art. 7 ust. 1 u.p.d.o.p.), a w razie przekształcenia formy prawnej, łączenia lub podziału przedsiębiorców, także straty przedsiębiorców przekształcanych, łączonych, przejmowanych lub dzielonych, z wyjątkiem spółek przekształconych winne spółki (art. 7 ust. 4 u.p.d.o.p.). Z kolei zgodnie z art. 7 ust. 4a u.p.d.o.p. przy ustalaniu straty nie uwzględnia się również strat przedsiębiorstw państwowych przejmowanych lub nabywanych na podstawie przepisów o komercjalizacji i prywatyzacji oraz strat instytucji kredytowej związanych z działalnością oddziału tej instytucji, którego składniki majątkowe zostały wniesione do spółki tytułem wkładu niepieniężnego na utworzenie banku na podstawie przepisów ustawy z 29 sierpnia 1997 r. – Prawo bankowe9 .

1.2.2. Zasady odliczania strat w stanie prawnym przed 1 stycznia 2018 r.

W obszarze u.p.d.o.p. podstawa prawna dla odliczenia straty od dochodu podatnika osiągniętego w kolejnych latach została ustalona brzmieniem art. 7 ust. 5 u.p.d.o.p. Do końca 2017 r. ta regulacja określała, że o wysokość straty, o której jest mowa wart. 7 ust. 2 u.p.d.o.p., poniesionej w roku podatkowym można obniżyć dochód w najbliższych kolejno po sobie następujących 5 latach podatkowych, ale wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty. Ta zasada była zatem zbliżona do rozwiązania przewidzianego regulacjami u.p.d.o.f., przy czym z uwagi na brak przypisania przychodów do określonych źródeł, co jest specyfiką u.p.d.o.f., rozliczanie strat z lat ubiegłych w obszarze u.p.d.o.p. nie wymagało od podatnika przyporządkowania straty do konkretnego źródła przychodów, z którego została ona osiągnięta.

1.2.3. Zasady odliczania strat w stanie prawnym po 1 stycznia 2018 r.

Przepis art. 7 ust. 5 u.p.d.o.p., wskutek nowelizacji poprzez ustawę z 27 października 2017 r. o zmianie ustawy opodatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (dalej ustawa zmieniająca z 2017 r.)10 został w istotny sposób zmodyfikowany. Zatem od 1 stycznia 2018 r. obowiązywało już nowe brzmienie tego przepisu. O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, można obniżyć dochód uzyskany z tego źródła wnajbliższych kolejno po sobie następujących 5 latach podatkowych, ale wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty. Konieczne stało się od 1 stycznia 2018 r. przypisanie poniesionej straty do jednego z odrębnych źródeł przychodów i jej rozliczanie w kolejnych latach przy dochodach z tego źródła. W uzasadnieniu do projektu ustawy zmieniającej z 2017 r. wyjaśniano: „O wysokość takiej straty poniesionej w roku podatkowym ze źródła dochodów (przychodów) podatnik będzie jednak mógł obniżyć swój dochód osiągnięty z tego źródła dochodów (przychodów) w najbliższych kolejno po sobie następujących 5 latach podatkowych, z tym, że wysokość takiego obniżenia w którymkolwiek z tych lat nie będzie mogła przekroczyć 50% kwoty tej straty (art. 7 ust. 5 u.p.d.o.p.). Analogiczne odliczenie straty tylko z danego źródła dochodów, poprzez obniżenie dochodu uzyskanego z tego źródła w kolejnych 5 latach podatkowych, będzie dotyczyć także sytuacji, w której – w roku podatkowym – podatnik poniesie stratę z obu źródeł przychodów, tj. stratę ze źródła przychodów (dochodów) zdefiniowanym jako »zyski kapitałowe« i stratę ze źródła, jakim będą przychody uzyskiwane z «pozostałych źródeł przychodów«”.

1.2.4. Zmiany wodliczaniu strat wstanie prawnym po 1 stycznia 2019 r.

Kolejna zmiana w zakresie treści art. 7 ust. 5 u.p.d.o.p. została wprowadzona do przepisów u.p.d.o.p. 1 stycznia 2019 r. (na mocy art. 8 pkt 2 u.upr.p.p.g.). Podobnie jak na gruncie u.p.d.o.f. w zakresie rozliczania strat poniesionych w latach poprzednich, wprowadzono rozwiązanie pozwalające na jednorazowe obniżenie dochodu o wartość straty poniesionej wlatach poprzednich w granicach ustalonego limitu jej wartości. Mianowicie, stosownie do znowelizowanej treści art. 7 ust. 5 u.p.d.o.p. (w brzmieniu obowiązującym od 1 stycznia 2019 r.) o wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

1) obniżyć dochód uzyskany z tego źródła w najbliższych, kolejno po sobie następujących, pięciu latach podatkowych, z tym, że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, albo

2) obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych, kolejno po sobie następujących, pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł; nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym, że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

Należy jednak podkreślić, że – stosownie do treści art. 38 ust. 2 u.upr.p.p.g. – przepis art. 7 ust. 5 u.p.d.o.p. w brzmieniu nadanym u.upr.p.p.g. ma zastosowanie do strat powstałych począwszy od roku podatkowego rozpoczynającego się po 31 grudnia 2018 r. Zatem konsekwencję powyższej regulacji o charakterze przejściowym stanowi wniosek, wświetle którego znowelizowane rozwiązania art. 7 ust. 5 u.p.d.o.p. (wprowadzone przepisami u.upr.p.p.g.) nie znajdą jeszcze zastosowania w stosunku do rozliczania strat poniesionych w latach podatkowych poprzedzających pierwszy rok podatkowy podatnika rozpoczynający się po 31 grudnia 2018 r. W kontekście zmian w zakresie zasad rozliczania strat z lat ubiegłych na gruncie u.p.d.o.p. konieczne staje się także wskazanie na wprowadzone do tej ustawy wyłączenie o charakterze przedmiotowym. Mianowicie, stosownie do wprowadzonej 1 stycznia 2019 r. (na mocy art. 2 pkt 4 lit. b ustawy zmieniającej z 2018 r.) regulacji art. 7 ust. 6 u.p.d.o.p. przepis art. 7 ust. 5 u.p.d.o.p. nie ma zastosowania do strat z odpłatnego zbycia walut wirtualnych. Trzeba zwrócić uwagę, że to rozwiązanie stosuje się do dochodów (przychodów) uzyskanych od 1 stycznia 2019 r. (art. 44 ustawy zmieniającej z 2018 r.).

1.2.5. Zasady rozliczania strat w zakresie podatkowych grup kapitałowych

Analizując rozliczanie strat podatkowych z lat ubiegłych w obszarze u.p.d.o.p., nie sposób pominąć tej kwestii w odniesieniu do szczególnego podatnika, za jakiego, stosownie do treści art. 1a u.p.d.o.p., są uznawane PGK. W tych grupach dochodem ze źródła przychodów jest nadwyżka sumy dochodów wszystkich spółek tworzących grupę uzyskanych z danego źródła przychodów nad sumą ich strat poniesionych z tego źródła przychodów. Jeśli za rok podatkowy suma strat z określonego źródła przychodów przez spółki, jakie wchodzą w skład PGK przekracza sumę dochodów uzyskanych z tego źródła, różnica stanowi stratę PGK ze źródła przychodów. Dochody i straty spółek oblicza się w myśl art. 7 ust. 2 i 3 u.p.d.o.p., a straty, o której mowa w art. 7a ust. 1 u.p.d.o.p., poniesionej przez PGK nie pokrywa się z dochodu poszczególnych spółek w razie upływu okresu obowiązywania umowy bądź po utracie statusu PGK. Zgodnie z art. 7a ust. 3 u.p.d.o.p. z dochodu PGK nie pokrywa się strat spółek wchodzących w skład grupy, poniesionych przez nie przed powstaniem grupy. Z tych przepisów wynika zasada przypisywania dochodu/straty poszczególnych spółek PGK do odrębnych źródeł przychodów, co jest także ważne pod względem rozliczania strat z lat ubiegłych11.

1.3. Przepisy przejściowe dotyczące rozliczania strat sprzed 2018 r. przez podatników podatku dochodowego od osób prawnych

W myśl art. 6 ustawy zmieniającej z 2017 r. straty poniesione przez podatników podatku dochodowego od osób prawnych za lata podatkowe poprzedzające rok podatkowy rozpoczęty po 31 grudnia 2017 r. podlegają odliczeniu od dochodu, o którym jest mowa w art. 7 ust. 1 u.p.d.o.p. wbrzmieniu nadanym przez ustawę zmieniającą z 2017 r., na zasadach i w wysokości określonych w u.p.d.o.p. w brzmieniu dotychczasowym.

Przykład

Spółka XYZ sp. z o.o. w 2017 r. (rok podatkowy odpowiada kalendarzowemu) poniosła stratę w wysokości 15 000 zł. W 2018 r. z uwagi na brak dochodu spółka nie odliczyła straty z 2017 r. W 2019 r. spółka osiągnęła dochód ze źródeł kapitałowych w wysokości 2 000 zł oraz pozostały dochód wwysokości 80 000 zł. W jaki sposób spółka powinna dokonać rozliczenia straty poniesionej w roku 2017?

Zauważyć należy, iż wyodrębnianie źródła przychodów z zysków kapitałowych stanowi nowe rozwiązanie, wprowadzone do u.p.d.o.p. 1 stycznia 2018 r. W sytuacji, w której strata została poniesiona w stanie prawnym, w którym w u.p.d.o.p. nie rozróżniano odrębnych źródeł przychodów, trudno jest dokonać jej przypisania dla celów realizacji uprawnienia płynącego z treści art. 7 ust. 5 u.p.d.o.p. do dochodu z jednego z odrębnych źródeł przychodów. Dla takiej sytuacji przewidziane zostało rozwiązanie przejściowe, pozwalające podatnikowi na rozliczenie strat poniesionych przed wejściem w życie regulacji ustanawiających w obszarze u.p.d.o.p. odrębne źródła przychodów na zasadach dotychczasowych, a zatem w praktyce od sumy dochodów z odrębnych źródeł przychodów. Na taką kwalifikację projektowanej regulacji art. 6 ustawy zmieniającej z 2017 r. wskazano na etapie prac legislacyjnych w uzasadnieniu do projektu tej ustawy, wyjaśniając: „Po 31 grudnia 2017 r. odliczenie strat z lat podatkowych rozpoczętych przed 1 stycznia 2018 r. będzie zatem w dalszym ciągu możliwe od sumy wszystkich dochodów, niezależnie od źródła ich uzyskania, według kolejności oraz proporcji wybranej przez podatnika”.

1.4. Przepisy przejściowe właściwe dla podatników u.p.d.o.p., u których rok podatkowy nie pokrywa się z rokiem kalendarzowym

1.4.1. Przepisy przejściowe w zakresie zmian w rozliczaniu strat z lat ubiegłych wprowadzonych od 1 stycznia 2018 r.

Z treści art. 4 ust. 1 ustawy zmieniającej z 2017 r. wynika zasada, że przepisy ustaw zmienianych, wymienionych w art. 1-3 tej ustawy (także u.p.d.o.p.) w brzmieniu nadanym tą ustawą, stosowane są do dochodów (przychodów) uzyskanych od 1 stycznia 2018 r. (z zastrzeżeniem regulacji szczególnych wskazanych w treści art. 4 ust. 1 tejże ustawy, które nie mają zastosowania w omawianej kwestii). Warto przypomnieć, że ustawa zmieniająca z 2017 r. weszła w życie 1 stycznia 2018 r. (art. 15). Trzeba jednak wskazać również na regulację szczególną o charakterze przejściowym, właściwą dla sytuacji, w której na dzień wejścia w życie tej ustawy podatnik znajdował się w trakcie trwającego roku podatkowego. Mianowicie regulacja art. 4 ust. 2 ustawy zmieniającej z 2017 r. ustala, że podatnicy podatku dochodowego od osób prawnych, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed 1 stycznia 2018 r., a zakończył się po 31 grudnia 2017 r., stosują do końca przyjętego przez siebie roku podatkowego przepisy u.p.d.o.p. w brzmieniu dotychczasowym, z zastrzeżeniem art. 4 ust. 1 pkt 2 u.p.d.o.p. (nieznajdującego zastosowania w poruszanej kwestii).

W konsekwencji należy zatem stwierdzić, że podatnicy, u których rok podatkowy nie jest tożsamy z rokiem kalendarzowym, a zarazem ten rok podatkowy rozpoczął się przed 1 stycznia 2018 r., a zakończył po 31 grudnia 2017 r., dla celów rozliczania strat z lat ubiegłych w tym roku podatkowym stosowali przepisy obowiązujące do końca 2017 r. Tacy podatnicy stosują znowelizowane przepisy u.p.d.o.p. w tym zakresie dopiero od pierwszego roku podatkowego rozpoczynającego się po 31 grudnia 2017 r.

1.4.2. Przepisy przejściowe w zakresie zmian w rozliczaniu strat z lat ubiegłych wprowadzonych od 1 stycznia 2019 r.

Kolejny aspekt, na który w kontekście regulacji przejściowych należy zwrócić uwagę, jest związany ze zmianami w zakresie treści art. 7 ust. 5 u.p.d.o.p., wprowadzonymi przepisami u.upr.p.p.g. Warto przypomnieć, że – zgodnie z art. 38 ust. 2 u.upr.p.p.g. – przepis art. 7 ust. 5 u.p.d.o.p. w brzmieniu nadanym u.upr.p.p.g. ma zastosowanie do strat powstałych począwszy od roku podatkowego rozpoczynającego się po 31 grudnia 2018 r. Konsekwencję tej regulacji stanowi zatem wniosek, że gdy na dzień wejścia w życie znowelizowanej regulacji art. 7 ust. 5 u.p.d.o.p. (1 stycznia 2019 r.) podatnik znajdował się w trakcie trwającego roku podatkowego, to znowelizowane rozwiązania art. 7 ust. 5 u.p.d.o.p. będzie stosował w odniesieniu do strat poniesionych dopiero w kolejnym roku podatkowym. Przykładowo, jeżeli rok podatkowy podatnika trwa od 1 lipca 2018 r. do 30 czerwca 2019 r., to znowelizowane regulacje art. 7 ust. 5 u.p.d.o.p. będą mogły być stosowane dopiero w odniesieniu do strat poniesionych w roku podatkowym trwającym od 1 lipca 2019 r.

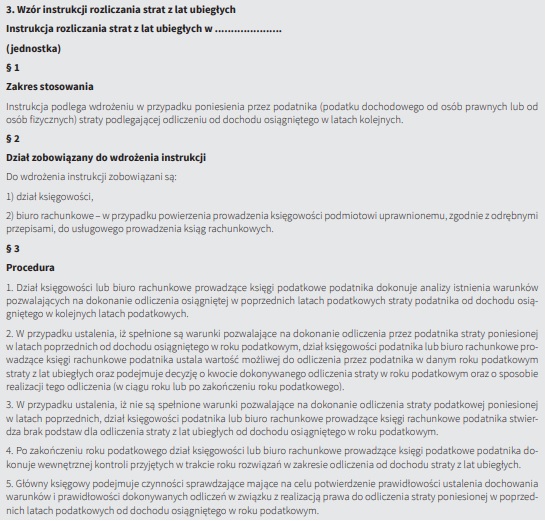

2. Wyjaśnienie do wzoru instrukcji

2.1. Stosowanie instrukcji

Instrukcja podlega zastosowaniu w stosunku do odliczenia poniesionej straty z lat ubiegłych od dochodu osiągniętego w kolejnych latach przez podatników podatku dochodowego od osób prawnych i od osób fizycznych.

2.2. Podmioty stosujące instrukcję

Instrukcję stosują podatnicy podatku dochodowego od osób prawnych oraz podatnicy podatku dochodowego od osób fizycznych.

2.3. Akty prawne stosowane w instrukcji

Podatnicy wdrażający instrukcję w zakresie rozliczania strat z lat ubiegłych stosują:

1) art. 7 ust. 1, 2, 4, 4a, 5, 6, art. 7a u.p.d.o.p.,

2) art. 9 ust. 3, 3a, 4, 5 i 6 u.p.d.o.f.,

3) art. 4 ust. 1 i 2, art. 6 ustawy zmieniającej z 2017 r,

4) art. 7 pkt 3, art. 8 pkt 2, art. 38 u.upr.p.p.g.,

5) art. 1 pkt 3 lit. c, art. 2 pkt 4 lit. b, art. 44 ustawy zmieniającej z 2018 r.

__________________________________________________________

1 T.j. Dz.U. 2019 poz. 865.

2 T.j. Dz.U. 2018 poz. 1509.

3 Dz.U. 2018 poz. 2244.

4 Dz.U. 2018 poz. 2193.

5 T.j. Dz.U. 2019 poz. 43.

6 Dz.U. 2018 poz. 1629.

7 Sygn. 0115-KDIT3.4011.292.2017.1.WM, Legalis.

8 Sygn. 0115-KDIT3.4011.292.2017.1.WM, op. cit.

9 T.j. Dz.U. 2018 poz. 2187.

10 Dz.U. 2017 poz. 2175.

11 Patrz również M. Piotrowski, Rozliczanie strat z lat ubiegłych przez podatników podatku dochodowego od osób prawnych, nr 1/2018 miesięcznika „Doradztwo Prawne i Podatkowe - RB Biuletyn”, s. 14-15, gdzie Autor szczegółowo omawia kwestię rozliczania strat w podatkowych grupach kapitałowych.