1. Komentarz

1.1. Informacje wstępne

Wprowadzenie przepisów ma służyć walce z unikaniem opodatkowania, co osiągano przez międzynarodowe planowanie podatkowe, w szczególności przez sztuczne przenoszenie dochodu polskich podmiotów do podmiotów zależnych założonych w jurysdykcjach o bardziej korzystnym poziomie opodatkowania niż obowiązujący w Polsce lub do rajów podatkowych. Przepisy o CFC mają efektywnie doprowadzić do tego, aby łączny podatek zapłacony od dochodów jednostki zagranicznej był na takim samym poziomie, jak gdyby zagraniczna jednostka zależna była opodatkowana w Polsce. Zasady dotyczące CFC obejmują głównie dochody pasywne, w szczególności:

1) z dywidend i innych przychodów z udziału w zyskach osób prawnych,

2) ze zbycia udziałów (akcji),

3) z wierzytelności,

4) z odsetek i pożytków od wszelkiego rodzaju pożyczek,

5) z części odsetkowej raty leasingowej,

6) z poręczeń i gwarancji. Nowe przepisy wpisują się również w wytyczne Organizacji Współpracy Gospodarczej i Rozwoju (OECD), zamieszczone w planie działania Nr 3 projektu Base Erosion and Profit Shifting (BEPS) oraz w realizację dyrektywy Rady (UE) 2016/1164 z 12 lipca 2016 r. ustanawiającej przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają bezpośredni wpływ na funkcjonowanie rynku wewnętrznego4 .

1.2. Zmiany wprowadzone od 1 stycznia 2019 roku

W u.p.d.o.p. oraz u.p.d.o.f. uzupełniono definicję zagranicznej spółki kontrolowanej, która od 1 stycznia 2019 r. jest określana jako „zagraniczna jednostka kontrolowana”. Zakres podmiotowy zagranicznych jednostek rozszerzono o trzy grupy podmiotów:

1) zagraniczne fundacje, trusty lub inne podmioty/tytuły o charakterze powierniczym,

2) zagraniczne podatkowe grupy kapitałowe lub spółki z grupy,

3) wydzielone organizacyjnie lub prawnie części zagranicznych spółek lub innych podmiotów mających osobowość prawną lub niemających osobowości prawnej.

Z przesłanki posiadania przez podatnika 50% udziałów, praw głosu lub prawa do uczestniczenia w zysku zagranicznej jednostki usunięto warunek nieprzerwanego ich posiadania przez minimum 30 dni (zatem wystarczy posiadanie ich nawet przez jeden dzień), a dodano bardzo ogólne sformułowanie: „lub sprawuje kontrolę faktyczną nad zagraniczną jednostką” (art. 24a ust. 3 pkt 3 lit. a u.p.d.o.p., art. 30f ust. 3 pkt 3 lit. a u.p.d.o.f.). Wprowadzono też definicję prawa do uczestnictwa w zysku oraz kontroli faktycznej, a także małą klauzulę obejścia prawa (zagadnienia te opisano poniżej).

1.3. Definicja zagranicznej jednostki

W celu prawidłowego stosowania przepisów o CFC, w pierwszej kolejności należy ustalić, czy zagraniczny podmiot zależny spełnia definicję jednostki zagranicznej. Zagraniczna jednostka oznacza:

1) osobę prawną,

2) spółkę kapitałową w organizacji,

3) jednostkę organizacyjną niemającą osobowości prawnej inną niż spółka niemająca osobowości prawnej,

4) spółkę niemającą osobowości prawnej, jeżeli zgodnie z przepisami prawa podatkowego państwa siedziby lub zarządu jest ona traktowana jak osoba prawna i podlega w tym państwie opodatkowaniu od całości swoich dochodów, bez względu na miejsce ich osiągania,

5) fundację, trust lub inny podmiot albo stosunek prawny o charakterze powierniczym,

6) podatkową grupę kapitałową lub spółkę z podatkowej grupy kapitałowej,

7) wydzieloną organizacyjnie lub prawnie część zagranicznej spółki lub innego podmiotu mającego osobowość prawną albo niemającego osobowości prawnej

– nieposiadające siedziby, zarządu ani rejestracji na terytorium Rzeczypospolitej Polskiej, w których polski rezydent podatkowy, samodzielnie lub wspólnie z podmiotami powiązanymi, posiada, bezpośrednio lub pośrednio, udział wkapitale, prawo głosu w organach kontrolnych, stanowiących lub zarządzających lub prawo do uczestnictwa w zysku, w tym ich ekspektatywę, lub w których w przyszłości będzie uprawniony do nabycia takich praw, w tym jako założyciel (fundator) lub beneficjent fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym, lub nad którymi podatnik sprawuje kontrolę faktyczną.

Przepisy o CFC stosuje się odpowiednio do zagranicznego zakładu polskiego podatnika (np. oddział, przedstawicielstwo, filia), chyba że dochody tego zakładu zostały uwzględnione przez polskiego podatnika w jego podstawie opodatkowania ustalanej na zasadach ogólnych (będzie tak w przypadku istnienia zakładu w kraju, z którym Polska nie podpisała umowy o unikaniu podwójnego opodatkowania), a także odpowiednio do zakładu w Polsce zagranicznego podatnika (nierezydenta). Przepis art. 24 a u.p.d.o.p. (art. 30f u.p.d.o.f.) zawiera własne definicje pojęć: prawo do uczestnictwa w zysku, spółka zależna, kontrola faktyczna, instrumenty finansowe, podmiot powiązany (tutaj definicja obejmuje spółki matki, spółki córki oraz spółki siostry).

1.4. Definicja zagranicznej jednostki kontrolowanej

Kolejnym krokiem jest ustalenie, czy zagraniczna jednostka jest jednostką kontrolowaną. Obie ustawy podatkowe wymieniają trzy kategorie podmiotów klasyfikowanych jako zagraniczne jednostki kontrolowane.

1.4.1. Jednostki mające siedzibę lub zarząd lub zarejestrowane lub położone na terytorium raju podatkowego („Kategoria A”)

Kategorię A tworzą jednostki mające siedzibę lub zarząd lub zarejestrowane lub położone na terytorium lub w kraju, który znajduje się na liście tzw. rajów podatkowych (krajów i terytoriów stosujących szkodliwą konkurencję podatkową), zgodnie z rozporządzeniem ministra finansów z 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych5 . Nie ma znaczenia czas uczestniczenia podatnika w takiej jednostce oraz wartość udziału w niej, gdyż przepisy u.p.d.o.p. i u.p.d.o.f. (art. 24a ust. 9 u.p.d.o.p., art. 30f ust. 9 u.p.d.o.f.) wprowadzają domniemanie posiadania zawsze wszystkich praw do uczestnictwa w zysku tej jednostki oraz przez cały rok podatkowy. Domniemanie takie zgodnie z literalnym brzmieniem przepisów nie podlega obaleniu.

1.4.2. Jednostki mające siedzibę lub zarząd lub zarejestrowane lub położone na terytorium państwa, z którym brak jest podstawy do wymiany informacji podatkowych („Kategoria B”)

Do Kategorii B należą jednostki mające siedzibę lub zarząd lub zarejestrowane lub położone na terytorium państwa, z którym:

1) Polska nie ratyfikowała umowy międzynarodowej, w szczególności umowy o unikaniu podwójnego opodatkowania, albo

2) Unia Europejska nie ratyfikowała umowy międzynarodowej

– stanowiącej podstawę do uzyskania od organów podatkowych tego państwa informacji podatkowych.

Przepisy u.p.d.o.p. i u.p.d.o.f. wprowadzają i w tym przypadku domniemanie posiadania wszystkich praw do uczestnictwa w zysku takiej jednostki przez cały rok podatkowy, jednakże w przeciwieństwie do jednostek z Kategorii A, dla jednostek z Kategorii B możliwe jest podważenie takiego domniemania poprzez wykazanie przez podatnika, że faktycznie przysługujący mu udział, związany z prawem do uczestnictwa w zysku zagranicznej jednostki kontrolowanej, lub okres jego posiadania jest inny (art. 24a ust. 10 u.p.d.o.p., art. 30f ust. 10 u.p.d.o.f.). Jednostkę Kategorii B można także wyłączyć z reżimu przepisów o CFC, jeżeli podatnik wykaże, że nie jest spełniony co najmniej jeden z warunków określonych poniżej dla jednostek Kategorii C. Jednakże nawet wtedy powinna ona być ujęta w rejestrze zagranicznych jednostek (art. 24a ust. 11 u.p.d.o.p., art. 30f ust. 11 u.p.d.o.f.).

1.4.3. Wszystkie pozostałe jednostki spełniające wskazane w ustawie kryteria („Kategoria C”)

Kategorię C tworzą wszystkie pozostałe jednostki spełniające łącznie trzy poniższe warunki:

1) w jednostce tej polski rezydent podatkowy, samodzielnie lub wspólnie z podmiotami powiązanymi, posiada bezpośrednio lub pośrednio ponad 50% udziałów w kapitale lub ponad 50% praw głosu w organach kontrolnych, stanowiących lub zarządzających, lub ponad 50% prawa do uczestnictwa w zysku lub sprawuje kontrolę faktyczną nad zagraniczną jednostką (nie jest przy tym istotny czas posiadania takich praw);

2) co najmniej 33% przychodów tej jednostki osiągniętych w roku podatkowym pochodzi z kategorii wymienionych w art. 24a ust. 3 pkt 3 lit. b u.p.d.o.p. (odpowiednio art. 30f ust. 3 pkt 3 lit. b u.p.d.o.f.). Są to głównie dochody pasywne, takie jak dywidendy, odsetki lub dochody z praw autorskich, ale także dochody pochodzące z transakcji z podmiotami powiązanymi, w przypadku gdy jednostka nie wytwarza w związku z tymi transakcjami wartości dodanej pod względem ekonomicznym lub ta wartość jest znikoma. Próg 33% przychodów oraz kategorie badanych przychodów odnoszą się jedynie do etapu zakwalifikowania jednostki do kategorii kontrolowanych. W przypadku stwierdzenia, że dana jednostka zagraniczna spełnia kryteria uznania jej za CFC, w podstawie opodatkowania będzie uwzględniać się już cały dochód jednostki – bez względu na to, czy należy on do wymienionych kategorii. Efektywnie prowadzi to do opodatkowania wszelkich dochodów wypracowanych przez CFC, także niebędących dochodami pasywnymi;

3) faktycznie zapłacony podatek dochodowy przez tę jednostkę jest niższy niż różnica między podatkiem dochodowym od osób prawnych, który byłby od niej należny, gdyby jednostka ta była polskim rezydentem podatkowym, a podatkiem dochodowym faktycznie przez nią zapłaconym w państwie jej siedziby, zarządu, zarejestrowania lub położenia. Przez podatek faktycznie zapłacony rozumie się podatek niepodlegający zwrotowi lub odliczeniu w jakiejkolwiek formie, w tym na rzecz innego podmiotu.

W odniesieniu do pierwszego z warunków należy wskazać, że wielkość posiadanego pośrednio udziału lub prawa odpowiada:

1) wielkości udziału albo prawa łączącego dowolne dwa podmioty spośród wszystkich podmiotów uwzględnianych przy ustalaniu posiadania pośrednio udziału lub prawa – w przypadku gdy wszystkie wielkości udziałów lub praw łączących te podmioty są równe,

2) najniższej wielkości udziału lub prawa łączącego podmioty, pomiędzy którymi wielkość posiadanego pośrednio udziału lub prawa jest ustalana – w przypadku gdy wielkości udziałów lub praw łączących te podmioty są różne,

3) sumie wielkości posiadanych pośrednio udziałów lub praw – w przypadku gdy podmioty, pomiędzy którymi wielkość posiadanego pośrednio udziału lub prawa jest ustalana, łączy więcej niż jeden posiadany pośrednio udział lub prawo.

Jeżeli nie jest możliwe ustalenie wysokości prawa do uczestnictwa w zysku zagranicznej jednostki kontrolowanej albo nastąpiło wyłączenie lub ograniczenie tego prawa, dla jego ustalenia przyjmuje się najwyższy, określony procentowo, udział podatnika w kapitale lub prawie głosu w organach kontrolnych, stanowiących lub zarządzających tej jednostki.

Sprawowanie kontroli wobec podatkowej grupy kapitałowej ustala się poprzez odniesienie się do spółki dominującej lub wobec wszystkich spółek z grupy. Przy wyliczaniu różnicy, o której mowa w trzecim warunku, nie uwzględnia się zagranicznego zakładu zagranicznej jednostki kontrolowanej, który nie podlega opodatkowaniu lub jest zwolniony z podatku w państwie siedziby zagranicznej jednostki kontrolowanej. W przypadku spółki z podatkowej grupy kapitałowej przez faktycznie zapłacony podatek dochodowy przez tę spółkę należy rozumieć podatek, który zostałby przez tę spółkę zapłacony, gdyby ta spółka nie była częścią podatkowej grupy kapitałowej.

Należy zwrócić uwagę, że chodzi o podatek faktycznie (efektywnie) zapłacony, a nie tylko o jego nominalną wartość. Obliczając hipotetyczny podatek do zapłaty w Polsce, należy uwzględnić wszelkie ulgi, odliczenia itp. Taki sposób uregulowania reżimu prawnego CFC jest w praktyce niezmiernie uciążliwy, gdyż nakłada na podatników obowiązek prowadzenia równoległej księgowości dla zagranicznych jednostek, która ma służyć wyliczeniu hipotetycznego polskiego podatku. Na tę kwestię zwrócił uwagę Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 27 grudnia 2018 r.

Interpretacja indywidualna Dyrektora KIS z 27 grudnia 2018 r.6

Z brzmienia omawianej regulacji (art. 30f ust. 3 pkt 3 lit. c u.p.d.o.f.) wynika wprost, że za podatek faktycznie zapłacony uznaje się podatek, który zagraniczna spółka (tu: spółka estońska) faktycznie zapłaciła, i podatek taki nie podlega zwrotowi lub odliczeniu w jakiejkolwiek formie, w tym na rzecz innego podmiotu.

Zatem wymaga to porównania nie tylko stawek podatkowych przewidzianych przez przepisy prawa w Estonii i w Polsce, lecz kwoty faktycznie zapłaconego za granicą podatku przez zagraniczną spółkę z kwotą takiego podatku, który byłby od niej hipotetycznie należny w Polsce, gdyby taka spółka była polskim rezydentem podatkowym.

Zapłata podatku w Estonii jest ściśle skorelowana z wypłatą zysku przez spółkę dla jej udziałowców i spółka może odraczać w czasie w sposób nielimitowany jego termin.

W konsekwencji, ponieważ dochód spółki estońskiej podlega opodatkowaniu według stawki 20% dopiero, kiedy wypłaca zyski, to gdy w danym roku podatkowym ich nie wypłaci, nie wystąpi faktyczne opodatkowanie za ten okres. Oznacza to, że spółka estońska nie zapłaci żadnego podatku. Jeśli spółka ta byłaby rezydentem podatkowym w Polsce, a takiego porównania należy dokonać zgodnie z art. 30f ust. 3 pkt 3 lit. c u.p.d.o.f., zapłaciłaby 19% podatek od dochodu nawet w przypadku niewypłacenia zysku w danym roku podatkowym.

Zatem spółkę estońską – w której udziały posiada Wnioskodawca – należy uznać za zagraniczną spółkę kontrolowaną w rozumieniu art. 30f ust. 3 u.p.d.o.f.

1.5 Opodatkowanie zagranicznej jednostki kontrolowanej

1.5.1. Podstawa opodatkowania i stawka podatku

Podstawę opodatkowania stanowi kwota odpowiadająca dochodowi zagranicznej jednostki kontrolowanej proporcjonalnie do okresu, w którym jednostka zagraniczna była kontrolowana przez podatnika w jej roku podatkowym (dla jednostek Kategorii A i Kategorii B istnieje domniemanie, że zawsze jest to ich cały rok podatkowy; dla jednostek Kategorii B takie domniemanie można obalić, jeżeli podatnik wykaże, że okres posiadania udziału jest inny), w takiej części, jaka odpowiada posiadanym prawom do uczestnictwa w zysku tej jednostki (dla jednostek Kategorii A i Kategorii B istnieje domniemanie, że podatnikowi przysługiwały wszystkie prawa do uczestnictwa w zysku jednostki; dla jednostek Kategorii B takie domniemanie można obalić), po odliczeniu kwot:

1) uwzględnionej w podstawie opodatkowania podatnika dywidendy otrzymanej od zagranicznej jednostki kontrolowanej,

2) dochodu z odpłatnego zbycia przez podatnika udziału w zagranicznej jednostce kontrolowanej, w części uwzględnionej w jego podstawie opodatkowania.

Kwoty nieodliczone w danym rok podatkowym podlegają odliczeniu w następnych, kolejno po sobie następujących pięciu latach podatkowych. Odliczeniu od dochodu z danej zagranicznej jednostki kontrolowanej podlegają wyłącznie dywidendy otrzymane przez podatnika od tej konkretnej jednostki oraz kwoty otrzymane ze zbycia udziału w tej konkretnie jednostce. Jeżeli w zagranicznej jednostce kontrolowanej Kategorii A lub Kategorii B udział wkapitale, prawo głosu w organach kontrolnych lub stanowiących lub prawo do uczestnictwa w zysku posiada więcej niż jeden polski podatnik, to – w przypadku braku przeciwnego dowodu – przyjmuje się, że udziały tych podatników, związane z prawem do uczestnictwa w zyskach tej jednostki, są równe. Te zasady oznaczają, że domniemanie, iż polski podatnik lub polski podatnik wspólnie z innymi polskimi podatnikami posiadają w takiej jednostce przez cały jej rok podatkowy 100% udziałów w zysku, nie podlega obaleniu.

Od 1 stycznia 2019 r. przepisy u.p.d.o.p. i u.p.d.o.f. zawierają też szczegółowe regulacje dotyczące określenia proporcji przysługujących praw do uczestnictwa w zysku w odniesieniu do fundacji, trustów lub innych podmiotów albo stosunków prawnych o charakterze powierniczym. Należy zwrócić uwagę, że dochód przyporządkowuje się proporcjonalnie do okresu, w którym jednostka zagraniczna była kontrolowana przez podatnika w jej roku podatkowym. Zatem nawet gdyby np. na dzień dywidendy podatnik nie był uprawniony do zysku i faktycznie go nie otrzymał, dochód CFC zostanie mu przypisany w proporcji do okresu jej kontrolowania.

Zwrócono na to uwagę w uzasadnieniu do projektu ustawy zmieniającej przepisy od 1 stycznia 2019 r., wskazując, iż podatnicy CFC mogą uniknąć opodatkowania na mocy tych przepisów, dokonując umorzenia udziałów w CFC lub ich sprzedaży na rzecz innego podmiotu kontrolowanego przez siebie, zanim ta spółka otrzyma dochód w danym roku podatkowym, a następnie odkupić te udziały w następnym roku podatkowym.

Dochodem jest uzyskana w roku podatkowym nadwyżka sumy przychodów nad kosztami ich uzyskania, ustalonymi zgodnie z przepisami polskiej ustawy podatkowej, bez względu na rodzaj źródeł przychodów, ustalona na ostatni dzień roku podatkowego zagranicznej jednostki kontrolowanej. Dochód zagranicznej jednostki kontrolowanej nie podlega pomniejszeniu o straty poniesione w latach poprzednich. Sposób określenia roku podatkowego zagranicznej jednostki kontrolowanej określają co do zasady przepisy kraju, w którym ma ona siedzibę. Jeżeli zagraniczna jednostka kontrolowana nie ma ustalonego roku podatkowego albo rok ten przekracza okres kolejnych, następujących po sobie 12 miesięcy, przyjmuje się, że rokiem podatkowym zagranicznej jednostki kontrolowanej jest rok podatkowy podatnika. Podatek od dochodów zagranicznej jednostki kontrolowanej uzyskanych przez polskiego rezydenta podatkowego wynosi 19% podstawy opodatkowania, bez względu na źródło tego dochodu.

1.5.2. Odliczenia od podatku

Od obliczonego podatku dochodowego odlicza się kwotę równą podatkowi dochodowemu zapłaconemu przez zagraniczną jednostkę kontrolowaną (za jej rok podatkowy) w państwie jej siedziby lub zarządu, rejestracji albo położenia lub w innym państwie w proporcji, w jakiej pozostaje dochód podmiotu kontrolującego uzyskany z CFC (w trakcie jej roku podatkowego) do całości dochodu tej jednostki ustalonego zgodnie z polską ustawą podatkową (w roku podatkowym jednostki). Kwotę podatku zapłaconego w obcym państwie przelicza się na złote polskie według kursu średniego ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień zapłaty tego podatku lub dzień osiągnięcia dochodu (przychodu). W przypadku podatników podatku dochodowego od osób prawnych odliczenie będzie możliwe pod warunkiem istnienia podstawy prawnej wynikającej z umowy w sprawie unikania podwójnego opodatkowania lub innej ratyfikowanej umowy międzynarodowej, której stroną jest Polska, uprawniającej do uzyskania informacji podatkowych, jako że art. 22b u.p.d.o.p. stosuje się odpowiednio. Dodatkowo podatek do zapłaty przez podatnika z tytułu kontroli nad zagraniczną jednostką kontrolowaną pomniejsza się o podatek zapłacony przez jednostkę zależną (zdefiniowaną wu.p.d.o.p. i u.p.d.o.f.) na podstawie przepisów o kontrolowanych spółkach lub jednostkach zagranicznych obowiązujących w państwie siedziby, zarządu, rejestracji lub położenia jednostki zależnej, jeżeli jednostka zależna:

1) posiada bezpośrednio lub pośrednio co najmniej 50% prawa do uczestnictwa w zysku w tej zagranicznej jednostce kontrolowanej oraz

2) jednostka zależna jest polskim rezydentem podatkowym albo zagranicznym rezydentem podatkowym, ale istnieje podstawa prawna, wynikająca z umowy o unikaniu podwójnego opodatkowania, innej ratyfikowanej umowy międzynarodowej, której stroną jest Polska, lub innej umowy międzynarodowej, której stroną jest Unia Europejska, do uzyskania przez organ podatkowy informacji podatkowych.

Powyższa zasada ma na celu wyeliminowanie wielokrotnego opodatkowania tych samych dochodów zagranicznej jednostki kontrolowanej, gdy w łańcuchu kontroli znajduje się kilka podmiotów (jednostki zależne), położonych w państwie stosującym reżim opodatkowania CFC (może to być także kilka podmiotów w łańcuchu, położonych w Polsce). W takiej sytuacji może bowiem dojść do opodatkowania reżimem CFC nawet na każdym szczeblu łańcucha.

1.5.3. Ewidencje oraz rejestry jednostek zagranicznych

Podatnicy są obowiązani do prowadzenia rejestru jednostek zagranicznych oraz dodatkowo odrębnej ewidencji rachunkowej dla każdej CFC. Po zakończeniu roku podatkowego (zagranicznej jednostki kontrolowanej), nie później niż przed upływem terminu do złożenia zeznania o wysokości dochodu zagranicznej jednostki kontrolowanej, osiągniętego w roku podatkowym, podatnicy są obowiązani do zaewidencjonowania zdarzeń zaistniałych w zagranicznej jednostce kontrolowanej w ewidencji odrębnej od ewidencji rachunkowej podatnika, w sposób zapewniający określenie wysokości dochodu, podstawy opodatkowania i wysokości należnego podatku za rok podatkowy (zagranicznej jednostki kontrolowanej).

Kolejnym obowiązkiem jest uwzględnienie, w ewidencji środków trwałych oraz WNiP, informacji niezbędnych do określenia wysokości odpisów amortyzacyjnych. Zatem zagraniczna jednostka prowadzi własną księgowość zgodnie z wymogami swojej rezydencji podatkowej, a kontrolujący ją polski rezydent podatkowy prowadzi drugą, równoległą ewidencję rachunkową zgodnie z zasadami polskiej ustawy o podatku dochodowym (na potrzeby reżimu prawnego CFC). W przypadku kontrolowania kilku jednostek zagranicznych dla każdej z nich prowadzi się odrębną ewidencję rachunkową, odrębnie ustala podstawę opodatkowania i wylicza podatek do zapłacenia.

Na żądanie organu podatkowego podatnik jest obowiązany udostępnić, w terminie 7 dni od dnia otrzymania żądania, prowadzone rejestry oraz ewidencje. Jeżeli podatnik nie udostępni tych ewidencji lub rejestrów albo ustalenie dochodu na podstawie prowadzonych ewidencji nie jest możliwe, dochód określa się w drodze oszacowania, przy uwzględnieniu przedmiotu działalności (transakcji), z której dochód został osiągnięty. Do określenia dochodu w drodze oszacowania stosuje się przepisy ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa7 .

1.5.4. Zeznanie podatkowe

Podatnicy osiągający dochody z działalności prowadzonej przez zagraniczne jednostki kontrolowane są obowiązani składać odrębne zeznanie, według ustalonego wzoru, o wysokości dochodu z zagranicznej jednostki kontrolowanej, osiągniętego w roku podatkowym tej jednostki, do końca dziewiątego miesiąca następnego roku podatkowego tej jednostki. W tym terminie powinni także wpłacić podatek należny. Jeżeli podatnik osiąga dochody z więcej niż jednej zagranicznej jednostki kontrolowanej, składa odrębne zeznanie o dochodach z każdej z tych jednostek. Podatek jest wpłacany jednorazowo, bez zapłaty zaliczek na podatek w ciągu roku. Właściwe będą formularze CIT-CFC oraz PIT-CFC: zeznanie o wysokości osiągniętego dochodu z zagranicznej spółki kontrolowanej przez podatnika podatku dochodowego od osób prawnych (fizycznych).

1.5.5. Zwolnienie z podatku

Opodatkowane nie są dochody zagranicznej jednostki kontrolowanej, która podlega opodatkowaniu od całości swoich dochodów w państwie członkowskim Unii Europejskiej lub w państwie należącym do Europejskiego Obszaru Gospodarczego oraz prowadzi w tym państwie istotną rzeczywistą działalność gospodarczą. Przy ocenie, czy zagraniczna jednostka kontrolowana prowadzi rzeczywistą działalność gospodarczą, bierze się pod uwagę w szczególności, czy:

1) zarejestrowanie zagranicznej jednostki kontrolowanej wiąże się z istnieniem przedsiębiorstwa, w ramach którego ta jednostka wykonuje faktycznie czynności stanowiące działalność gospodarczą, w tym w szczególności, czy ta jednostka posiada lokal, wykwalifikowany personel oraz wyposażenie wykorzystywane w prowadzonej działalności gospodarczej,

2) zagraniczna jednostka kontrolowana nie tworzy struktury funkcjonującej w oderwaniu od przyczyn ekonomicznych,

3) istnieje współmierność między zakresem działalności prowadzonej przez zagraniczną jednostkę kontrolowaną a faktycznie posiadanym przez tę jednostkę lokalem, personelem lub wyposażeniem,

4) zawierane porozumienia są zgodne z rzeczywistością gospodarczą, mają uzasadnienie gospodarcze i nie są w sposób oczywisty sprzeczne z ogólnymi interesami gospodarczymi tej jednostki,

5) zagraniczna jednostka kontrolowana samodzielnie wykonuje swoje podstawowe funkcje gospodarcze przy wykorzystaniu zasobów własnych, w tym obecnych na miejscu osób zarządzających.

Należy zwrócić uwagę, że przedstawiony powyżej katalog okoliczności (art. 24a ust. 18 u.p.d.o.p., art. 30f ust. 20 u.p.d.o.f.) nie jest zamknięty – są to tylko przykładowe przesłanki podlegające badaniu. Przy ocenie, czy rzeczywista działalność gospodarcza ma charakter istotny, bierze się pod uwagę w szczególności stosunek przychodów uzyskiwanych przez zagraniczną jednostkę kontrolowaną z prowadzonej rzeczywistej działalności gospodarczej do jej przychodów ogółem. W przypadku takiej jednostki nie ma konieczności prowadzenia dla CFC odrębnej ewidencji rachunkowej i uwzględnienia w ewidencji środków trwałych oraz wartości niematerialnych i prawnych informacji niezbędnych do określenia wysokości odpisów amortyzacyjnych.

Ciekawe i przydatne może okazać się w tym miejscu ostrzeżenie MF8 przed optymalizacją podatkową z wykorzystaniem spółek zagranicznych z uwagi na przepisy dotyczące tzw. miejsca zarządu. W piśmie MF wymienia elementy wskazujące o braku miejsca zarządu spółki zagranicznej (SPV) w państwie jej formalnej siedziby, ale podobne elementy można wziąć pod uwagę oceniając prowadzenie rzeczywistej działalności:

• członkami zarządu (dyrektorami) SPV są osoby fizyczne/inne podmioty pełniące te funkcje w sposób usługowy, również równolegle dla innych klientów, niemające doświadczenia zawodowego w zakresie branży/biznesu formalnie prowadzonego przez SPV, zwykle będące rezydentami państwa siedziby SPV (tzw. nominee directors; usługa standardowo zapewniana przez kancelarię prawną lub księgową lub inny podmiot zakładający/ dostarczający SPV);

• członkowie zarządu SPV są jednocześnie członkami zarządu w polskich spółkach/innych spółkach z grupy;

• członkowie zarządu SPV przebywają i wykonują swoje funkcje na terytorium Polski (co potwierdza np. ich rezydencja podatkowa/obywatelstwo);

• brak przypisania zakresu obowiązków/kompetencji poszczególnym członkom zarządu SPV;

• brak dokumentacji dotyczącej zadań wykonywanych przez członków zarządu SPV (w tym brak korespondencji dotyczącej prowadzenia jej spraw);

• brak lokalnych adresów e-mail/telefonów/wizytówek członków zarządu SPV;

• wizyty członków zarządu SPV w państwie siedziby spółki są czynnościami formalnymi, polegają na podjęciu uchwały lub podpisaniu umowy, których treść została ustalona/wynegocjowana w Polsce;

• podpisywanie uchwał/umów/sprawozdań z posiedzeń SPV, głównie przez pełnomocników (niezwiązanych z prowadzeniem spraw SPV – usługa w ramach wsparcia (tzw. „corporate services”), zapewniana zwykle przez kancelarię prawną/ inny podmiot zakładający/dostarczający SPV);

• konto bankowe spółki zagranicznej, do którego dostęp jest w Polsce oraz operacje bankowe są zlecane w Polsce lub wręcz następuje pobieranie gotówki kartą „firmową” z bankomatów w Polsce;

• zatrudnienie w spółce jedynie (lub niemal jedynie) personelu administracyjnego (zwłaszcza, gdy jednocześnie świadczy on usługi na rzecz innych podmiotów, w tym w szczególności innych klientów kancelarii prawnej/innego podmiotu dostarczającego SPV);

• outsourcing przez SPV większości jej podstawowych funkcji (m.in. szerokie korzystanie przez SPV z tzw. usług określanych jako „domiciliation”);

• korzystanie w szerokim zakresie z usług powierniczych (tzw. „fiduciary services”);

• konsultowanie decyzji dotyczących SPV głównie z polskimi doradcami (w tym doradcami podatkowymi);

• brak faktycznej możliwości prowadzenia spraw SPV w państwie jej siedziby (brak biura/dostępnej sali konferencyjnej);

• brak przechowywania w siedzibie SPV dokumentacji księgowej/korporacyjnej/prawnej.

Pod uwagę brane są również czynniki, np. związane:

• z zasadnością/celem założenia przez podatnika SPV (np. inicjatywa w tym zakresie wyszła od doradców prawnych lub podatkowych i założenie spółki nie miało uzasadnienia biznesowego);

• formą jej nabycia (np. korzystanie z gotowych spółek, tzw. „shelf companies”);

• zakresem działalności (np. przeprowadzenie przez SPV tylko jednej transakcji lub jednego typu transakcji, o której decyzja zapadła wPolsce).

1.6. Mała klauzula obejścia prawa

Od 1 stycznia 2019 r. do regulacji dotyczących CFC wprowadzono tzw. małą klauzulę obejścia prawa. Zgodnie z nią dla ustalenia statusu zagranicznej jednostki lub spełnienia warunku kontroli nad zagraniczną jednostką nie uwzględnia się relacji pomiędzy podmiotami, które nie są ustanawiane lub utrzymywane z uzasadnionych przyczyn ekonomicznych, w tym mających na celu manipulowanie strukturą właścicielską lub tworzenie cyrkularnych struktur właścicielskich. Przykładowo, tworząc sztucznie wiele mniejszych spółek w strukturze, z których każda jest wspólnikiem kolejnej w zamkniętym obiegu: spółka A wspólnikiem spółki B, spółka B wspólnikiem spółki C, spółka C wspólnikiem spółki A i takie samo powiązanie w drugim kierunku. Pojęcia „manipulowanie strukturą właścicielską” oraz „cyrkularna struktura właścicielska” nie zostały nigdzie zdefiniowane w polskiej ustawie podatkowej i otwierają pole do szerokiej interpretacji przez urzędy skarbowe.

Do kwestii sztucznych struktur odniósł się Wojewódzki Sąd Administracyjny w Warszawie w wyroku z 15 września 2016 r.9 : Kształtując mechanizm opodatkowania dochodów zagranicznych spółek kontrolowanych, państwa członkowskie Unii Europejskiej działają w dość wąskich ramach, wyznaczonych swobodami traktatowymi w interpretacji nadanej im przez orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej: w szczególności chodzi o wyrok z 12 września 2006 r. w sprawie Cadbury Schweppes, sygn. C-196/04 oraz postanowienie z 23 kwietnia 2008 r. w sprawie Test Claimants in the CFC and Dividend Group Litigation, sygn. C-201/05. W obu sprawach Trybunał orzekł, że zróżnicowane traktowanie podatkowe na podstawie przepisów dotyczących CFC i wynikające z niego niekorzystne położenie spółek będących rezydentami, posiadających spółkę zależną podlegającą w innym państwie członkowskim niższemu poziomowi opodatkowania, mogą utrudniać wykonywanie swobody przedsiębiorczości przez takie spółki, zniechęcając je do zakładania, nabywania lub posiadania spółki zależnej w państwie członkowskim, w którym podlega ona takiemu poziomowi opodatkowania – stanowią one zatem ograniczenie swobody przedsiębiorczości. Jednakże ograniczenie to może być uzasadnione zwalczaniem unikania opodatkowania w przypadku, gdy takie uwzględnienie (dochodu zagranicznej spółki kontrolowanej) dotyczy jedynie czysto sztucznych struktur, których celem jest uniknięcie podatku krajowego, który w normalnych okolicznościach byłby należny. W konsekwencji należy zaniechać stosowania takiej formy opodatkowania, jeżeli okaże się, na podstawie elementów obiektywnych i możliwych do sprawdzenia przez osoby trzecie, że niezależnie od istnienia motywów natury podatkowej, spółka rzeczywiście ma siedzibę w przyjmującym państwie członkowskim i faktycznie wykonuje tam działalność gospodarczą (pkt. 52-54 i 64-66 wyroku Trybunału). Owe elementy obiektywne i możliwe do sprawdzenia nawiązują do fizycznego istnienia spółki, w tym posiadania lokalu, personelu i wyposażenia (katalog otwarty).

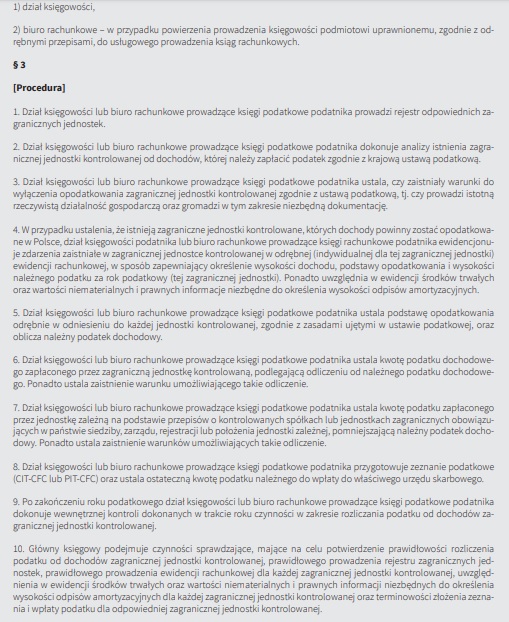

2. Wyjaśnienie do wzoru instrukcji

2.1. Stosowanie instrukcji

Instrukcja podlega zastosowaniu w stosunku do dochodów zagranicznych jednostek kontrolowanych, osiągniętych przez podatników podatku dochodowego od osób prawnych i podatników podatku dochodowego od osób fizycznych.

2.2. Podmioty stosujące instrukcję

Instrukcję stosują podatnicy podatku dochodowego od osób prawnych oraz podatnicy podatku dochodowego od osób fizycznych.

2.3. Akty prawne stosowane w instrukcji

Podatnicy wdrażający instrukcję w zakresie rozliczania podatku od dochodów zagranicznej jednostki kontrolowanej stosują:

1) art. 24 a i art. 27 ust. 2 a u.p.d.o.p.,

2) art. 10 ust. 1 pkt 8 a, art. 30f, 30c ust. 6 i art. 45 ust. 1 a a u.p.d.o.f.

3. Wzór instrukcji rozliczania strat z lat ubiegłych

___________________________________________________________

1 Dz.U. 2014 poz. 1328.

2 T.j. Dz.U. 2018 poz. 1036 (dalej u.p.d.o.p.).

3 T.j. Dz.U. 2018 poz. 1509 (dalej u.p.d.o.f.).

4 Dz.Urz. UE L 2016 Nr 193, s. 1.

5 Dz.U. 2019 poz. 600.

6 Sygn. 0112-KDIL3-3.4011.331.2018.2.DS, Legalis.

7 T.j. Dz.U. 2018 poz. 800.

8 Pismo nr 003/17, 12 czerwca 2017 r.

9 Sygn. akt III SA/Wa 2202/15, podobnie wyrok Wojewódzkiego Sądu Administracyjnego w Warszawie z 29 grudnia 2016 r., sygn. akt III SA/Wa 2624/15.