Uwagi wstępne

Pracownicze plany kapitałowe (dalej PPK) są formą oszczędzania w ramach III filaru, łączącą w sobie cechy dobrowolności uczestnictwa z pewnego rodzaju zachętami faktycznymi (automatyczny zapis, choć z możliwością rezygnacji) oraz finansowymi (wsparcie finansowe w postaci wpłaty powitalnej i dopłat rocznych), które mają zachęcić jak najwięcej osób do pozostania w systemie. System PPK zasadniczo obowiązuje od 1 stycznia 2019 r., jednak z uwagi na odroczone w czasie obowiązki pracodawców, związane z wyborem instytucji finansowej oraz podpisaniem umów o prowadzenie PPK, w praktyce ten system będzie wdrażany w życie w ciągu całego 2019 r.

Wprowadzenie PPK rzutuje na wiele aspektów życia gospodarczego zarówno pracodawców, jak i pracowników. W związku z tym przepisy przejściowe u.p.p.k. wprowadziły zmiany w następujących ustawach podatkowych:

1) w ustawie z 28 lipca 1983 r. o podatku od spadków i darowizn (dalej u.p.s.d.) [3],

2) w ustawie z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (daleju.p.d.o.f.) [4],

3) w ustawie z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (daleju.p.d.o.p.) [5],

4) w ustawie z 11 marca 2004 o podatku od towarów i usług (dalej u.p.t.u.) [6].

5) w ustawie o podatku od niektórych instytucji finansowych (dalej u.p.i.f.) [7].

2. Podatek od spadków i darowizn

Podobnie jak w przypadku innych form oszczędzania na emeryturę w ramach III filaru systemu zabezpieczenia emerytalnego, czyli takich jak PPE, IKE oraz IKZE, także w przypadku PPK w razie śmierci uczestnika tego systemu środki pieniężne zgromadzone na PPK przysługują jego spadkobiercom, zgodnie z ogólnymi zasadami uregulowanymi w przepisach ustawy z 23 kwietnia 1964 r. Kodeks cywilny (dalej k.c.)8, chyba że oszczędzający (uczestnik PPK) skorzysta z przysługującego mu prawa i wskaże osobę uprawnioną na wypadek śmierci. Uzyskanie środków pieniężnych w drodze dziedziczenia co do zasady nie jest obojętne podatkowo, gdyż zgodnie z art. 1pkt 1 u.p.s.d. podlega opodatkowaniu podatkiem od spadków i darowizn.

W razie śmierci uczestnika PPK środki zgromadzone na rachunku PPK zostaną rozdzielone pomiędzy małżonka zmarłego oraz pozostałe osoby uprawnione, tj.:

1) osoby wskazane zgodnie z art. 21 ust. 1 u.p.p.k. jako uprawnione do otrzymania środków pieniężnych po śmierci uczestnika PPK;

2) osoby wskazane w art. 832k.c., w przypadku gdy PKK jest prowadzony w formie ubezpieczenia;

3) spadkobiercy. Zgodnie z art. 86 ust. 2 u.p.p.k. środki zgromadzone na rachunku PPK zmarłego uczestnika, w zależności od wniosku osoby uprawnionej, mogą zostać rozdysponowane w jeden ze sposobów:

1) podlegają wypłacie transferowej do PPK, IKE lub PPE tej osoby,

2) są zwracane w formie pieniężnej.

Wypłata transferowa na rachunek PPK, IKE albo PPE osoby uprawnionej nie stanowi przedmiotu opodatkowania podatkiem od spadków i darowizn. Stanowi przychód podatkowy opodatkowany podatkiem dochodowym od osób fizycznych. Jednak ustawodawca zdecydowałsię na zwolnienie takich wypłat transferowych z tego podatku (zob. pkt 3.1.3. niniejszego artykułu). W przypadku zwrotu środków z PPK w formie pieniężnej, po stronie spadkobiercy powstaje obowiązek podatkowy w podatku od spadków i darowizn. Jednak ustawodawca uznał za zasadne wyłączenie z opodatkowania tym podatkiem środków uzyskanych tytułem dziedziczenia z PPK. Dlatego przepisy przejściowe do u.p.p.k. przewidziały wprowadzenie w art. 3 pkt 4a u.p.s.d. nowego wyłączenia z zakresu przedmiotowego tego podatku. Zgodnie z tym przepisem wyłączone z opodatkowania podatkiem od spadków i darowizn jest nabycie w drodze dziedziczenia środków z PPK zgodnie z u.p.p.k.

3. Podatek dochodowy od osób fizycznych

W u.p.d.o.f. przewidziano trzy grupy zagadnień, które zostały wprowadzone przez przepisy przejściowe u.p.p.k. w związku z funkcjonowaniem PPK. Pierwsza dotyczy katalogu zwolnień uczestników PPK, druga możliwości rozpoznawania kosztów uzyskania przychodów przez pracodawców prowadzących PPK, trzecia zaś zasad opodatkowania środków wypłaconych z rachunku PPK uczestnika.

3.1. Zwolnienia

System PPK pod względem organizacji oraz zasad wpłacania i oszczędzania środków na rachunku bądź dysponowania nimi na wypadek śmierci uczestnika, przewiduje zbliżone regulacje do obowiązujących już systemów oszczędzania w ramach III filaru, przewidzianych przez system PPE, IKE oraz IKZE. Dlatego rozwiązania podatkowe w zakresie zwolnień podatkowych – uwzględniające specyfikę i odrębności PPK – są zbliżone do funkcjonujących już zwolnień przewidzianych dla tych innych systemów oszczędzania w ramach III filaru.

3.1.1. Zwolnienie wpłaty powitalnej oraz dopłat rocznych

Regulacje PPK przewidują dobrowolność uczestnictwa w systemie przez umożliwienie uczestnikom zapisanym do systemu wystąpienie z niego. Ustawodawca przewidział jednocześnie zachęty finansowe mające przekonać uczestników do pozostawania w systemie,które obejmują finansowanie przez Skarb Państwa wpłaty powitalnej (art. 31 u.p.p.k.) oraz dopłat rocznych (art. 32 u.p.p.k.). Co do zasady tego typu świadczenia – jak każde inne świadczenia pieniężne – stanowią po stronie uczestników PPK przychód podatkowy, gdyż spełniają warunek przysporzenia podatkowego w rozumieniu art. 11ust. 1 u.p.d.o.f. Jednak ustawodawca zdecydował się na zwolnienie tych kwot z przychodów, wprowadzając do katalogu zwolnień, zawartego w art. 21ust. 1 pkt 47 f u.p.d.o.f., otrzymane przez podatnika kwoty wpłat powitalnych oraz dopłat rocznych. W efekcie powyższego otrzymana przez uczestnika PPK wpłata powitalna oraz dopłaty roczne są neutralne podatkowo.

3.1.2. Kwoty otrzymane przez małżonka i osoby uprawnione tytułem zwrotu środków z pracowniczego planu kapitałowego zmarłego uczestnika

Istotą PPK jest gromadzenie oszczędności w celu zabezpieczenia potrzeb finansowych uczestnika na starość. Jednak w przypadku śmierci uczestnika zgromadzone na PPK środki pieniężne są dysponowane zgodnie z regulacjami przewidzianymi w art. 85 i 86 u.p.p.k. Jeżeliw chwili śmierci uczestnik PPK pozostawał w związku małżeńskim, wybrana instytucja finansowa dokonuje wypłaty transferowej połowy środków zgromadzonych na rachunku PPK zmarłego uczestnika PPK na rachunek PPK, IKE lub PPE małżonka zmarłego uczestnika PPK, w zakresie, w jakim te środki stanowiły przedmiot małżeńskiej wspólności majątkowej. Na wniosek małżonka zmarłego uczestnika PPK zwrot środków zgromadzonych na rachunku PPK, przypadających temu małżonkowi, może nastąpić w formie pieniężnej. Zwrot następuje w terminie 3 miesięcy od dnia przedstawienia dowodu, że środki zgromadzonena rachunku PPK zmarłego uczestnika PPK przypadły temu małżonkowi (art. 85 ust. 4 u.p.p.k.).

Zgodnie z art. 86 ust. 1 u.p.p.k. środki zgromadzone na rachunku PPK zmarłego uczestnika PPK, które nie zostaną przekazane zgodnie z art. 85 u.p.p.k., są przekazywane osobom uprawnionym. W myśl art. 2 ust. 1 pkt 17 u.p.p.k. przez osobę uprawnioną należy rozumieć jedną z trzech osób: 1) osobę wskazaną przez uczestnika PPK w trybie art. 21u.p.p.k., która po jego śmierci ma otrzymać środki zgromadzone na PPK; 2) osobę uprawnioną zgodnie z art. 832§ 2 k.c.; 3) spadkobiercę. W zależności od wniosku osoby uprawnionej środki zgromadzone na rachunku PPK zmarłego uczestnika podlegają wypłacie transferowej do PPK, IKE lub PPE tej osoby lub są zwracane w formie pieniężnej. Zwrot może dotyczyć całości lub części środków zgromadzonych na rachunku PPK zmarłego uczestnika PPK. Opisane wyżej świadczenia pieniężne tytułem zwrotu środków zgromadzonych na rachunku zmarłego uczestnika PPK co do zasady stanowiłyby – zarówno w przypadku małżonka, jak i osoby uprawnionej– przychód podatkowy. Jednak ustawodawca zdecydował się na zwolnienie tych środków pieniężnych, wyszczególniając je na liście zwolnień podatkowych w art. 21 ust. 1 pkt 47g u.p.d.o.f.

3.1.3. Gromadzenie środków na rachunku pracowniczego planu kapitałowego, wypłata środków oraz wypłata transferowa

System PPK jest systemem zasadniczo kapitałowym, gdyż środki pieniężne mogą być inwestowane w określonych formach prowadzonych przez fundusze inwestycyjne. Co do zasady korzyści uzyskiwane przez klientów instytucji finansowych wynikające z przyrostu wartości majątku z prowadzonej inwestycji stanowią przychód podatkowy zgodnie z ogólnymi regułami właściwymi do danego rodzaju aktywności finansowej. Zatem gdyby nie szczególne regulacje podatkowe, zyski notowane na tych inwestycjach w ramach PPK w trakcie trwania okresu inwestycji musiałyby być opodatkowane podatkiem od zysków kapitałowych. Jednak ustawodawca – wzorem rozwiązań stosowanych w przypadku PPE, IKE oraz IKZE – przewidział zwolnienie z podatku dochodowego od osób fizycznych uzyskanych w ten sposób zysków. W tym celu wprowadzono odpowiednie regulacje do art. 21 ust. 1 pkt 58c u.p.d.o.f. Ten przepis zwalnia z podatku dochody z tytułu uczestnictwa w PPK uzyskane w związku z:

1) gromadzeniem środkówna rachunku w PPK przez uczestnika;

2) wypłatą środków zgromadzonychw PPK w przypadkach określonych w art. 97 ust. 1 u.p.p.k., z zastrzeżeniemart. 30a ust. 1 pkt 11a i 11b u.p.d.o.f.;

3) wypłatą transferową środków zgromadzonych w PPK. Należy tu dodać, że zgodnie z art. 2 ust. 1 pkt 41 u.p.p.k. przezwypłatę rozumie się dokonaną na wniosek uczestnika PPK wypłatę środków zgromadzonych w PPK na wskazany rachunek bankowy lub rachunek w SKOK w przypadku spełnienia warunków określonych w art. 97 u.p.p.k. Te warunki to złożenie wniosku oraz zasadniczo ukończenie 60. roku życia (w drodze wyjątku możliwe jest dokonanie wypłaty całości środków na pokrycie wkładu własnego w związku z zakupem nieruchomości bądź części środków w razie poważnego zachorowania uczestnika, jego małżonka lub dziecka). Od wypłaty trzeba odróżnić zwrot środków, który zgodnie z art. 2 ust. 1 pkt 47 u.p.p.k. jest wycofaniem środków z PPK bez spełnienia powyższych warunków. Zwrot środków z PPK nie korzysta ze zwolnienia podatkowegoi jest opodatkowany zgodnie z art.30a ust. 1 pkt 11d u.p.d.o.f., czyli 19% podatkiem od zysków kapitałowych.

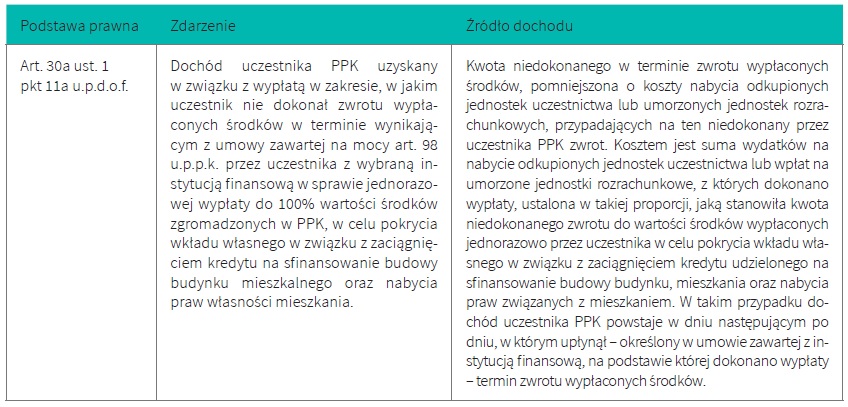

W tym miejscu należy zwrócić uwagę na wyjątki określone w art. 30a ust. 1 pkt11a i 11b u.p.d.o.f., czyli opodatkowaniu podlega dochód uczestnika PPK:

1) uzyskany w związku z wypłatą w zakresie,w jakim uczestnik nie dokonał zwrotu wypłaconych środków w terminie wynikającym z umowy zawartej na mocy art. 98u.p.p.k. z wybraną instytucją finansową wsprawie jednorazowej wypłaty do 100% wartości środków zgromadzonych w PPK,w celu pokrycia wkładu własnego w związkuz zaciągnięciem kredytu na sfinansowanie budowy budynku mieszkalnego oraz nabycia praw własności mieszkania;

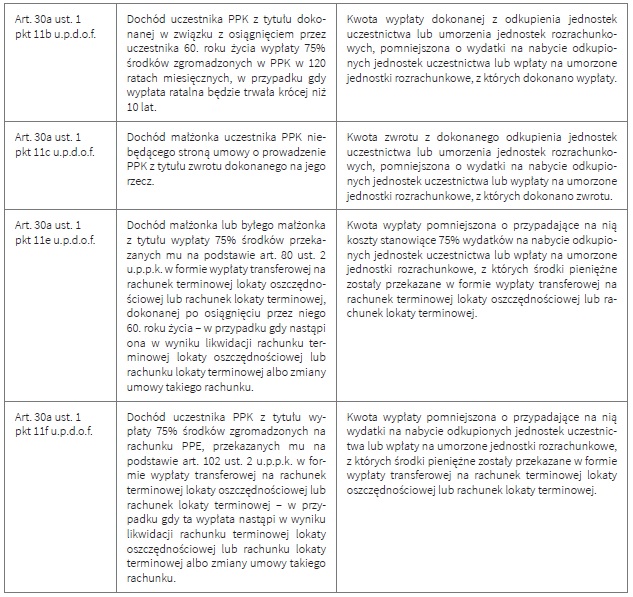

2) z tytułu dokonanej, w związku z osiągnięciem przez uczestnika 60. roku życia, wypłaty 75% środków zgromadzonych w PPK w 120 ratach miesięcznych, w przypadku gdy wypłata ratalna będzie trwała krócej niż 10 lat (zgodnie z art. 99 ust. 1 u.p.p.k. środki z tytułu wypłaty z PPK są wypłacane tylko w 25%w drodze wypłaty jednorazowej, a pozostałe 75% – w formie rat miesięcznych rozłożonych na co najmniej 10 lat. Zatem jeśli uczestnik PPK zażąda wypłaty tej pozostałej części w ratach rozłożonych na krótszy okres bądź jednorazowo, to wówczas musi się liczyć z obowiązkiem zapłaty podatku od zysków kapitałowych od tej części.

Zgodnie z art. 2 ust. 1 pkt 42 u.p.p.k. przez wypłatę transferową rozumie się zasadniczo przekazanie środków z jednego rachunku PPK na inny rachunek PPK (oraz szczególne przypadki transferów między PPK a innymi formami oszczędzania w ramach III filaru). Wypłata transferowa– jako spełniająca założenia ustawodawcy o długoterminowym oszczędzaniu z myślą o emeryturze – także korzysta zezwolnienia podatkowego na podstawie ww. przepisu. Powyższą regulację można podsumować w ten sposób, że ustawodawca zwalnia z podatku takie wypłaty i transfery (wypłaty transferowe), które realizują założenia długoterminowego oszczędzania w systemie PPK, a więc zasadniczo posiadanie środków do momentu uzyskania przez uczestnika conajmniej 60. roku życia. Ze zwolnienia podatkowego nie korzysta natomiast wycofanie środków w okolicznościach, w których warunek oszczędzania conajmniej do 60. roku życia nie będzie spełniony. W takim przypadku wycofanie środków pieniężnych stanowi zwrot środków z PPK, który jest opodatkowany w trybie przewidzianym w art. 30a ust.1 pkt. 11d u.p.d.o.f. (zob. pkt 3.3. niniejszego artykułu).

3.1.4. Zwolnienie podatkowe dla szczególnych przypadków wypłaty z pracowniczego planu kapitałowego

W art. 21 ust. 1 pkt 58d u.p.d.o.f. wprowadzono nowe zwolnienie, które odnosi się do wypłaty z rachunku terminowej lokaty oszczędnościowej lub rachunku lokaty terminowej, o jakich mowa w art. 80 ust. 2 i art. 102 ust. 3 u.p.p.k. Zgodnie z art. 80 ust. 1 u.p.p.k., jeżeli małżeństwo uczestnika PPK uległo rozwiązaniu przez rozwód lub zostało unieważnione, środki zgromadzone na rachunku PPK uczestnika PPK, przypadające byłemu małżonkowi uczestnika PPK w wyniku podziału majątku wspólnego małżonków, są przekazywane w formie wypłaty transferowej na rachunek PPK byłego małżonka uczestnika PPK. Jednak, zgodnie z art. 80 ust. 2u.p.p.k., w przypadku gdy były małżonek uczestnika PPK nie jest stroną umowy oprowadzenie PPK, środki zgromadzone na rachunku PPK uczestnika PPK, przypadającemu w wyniku podziału majątku wspólnego małżonków, podlegają zwrotowi w formie pieniężnej albo są przekazywane w formie wypłaty transferowej na wskazany przez byłego małżonka uczestnika PPK rachunek terminowej lokaty oszczędnościowej lub na wskazany przez niego rachunek lokaty terminowej prowadzony w SKOK, pod warunkiem ich wypłaty po osiągnięciu przez byłego małżonka uczestnika PPK 60. roku życia.

Powyższy warunek wypłaty po osiągnięciu przez byłego małżonka 60. roku życia jest kluczowy, gdyż tylko wówczas wypłata dokonana z rachunku terminowej lokaty oszczędnościowej lub z rachunku lokaty terminowej będzie korzystała zezwolnienia podatkowego na mocy powyższegoart. 21 ust. 1 pkt 58d u.p.d.o.f. W przeciwnym wypadku, gdyby małżonek zmarłego uczestnika PPK dokonał wypłaty środków przed osiągnięciem powyższego progu 60 lat, to wówczas taka wypłata będzie opodatkowana na mocy art. 30a ust. 1 pkt 11e u.p.d.o.f. Zgodnie z art. 102 ust. 1 i 2 u.p.p.k. wypłata transferowa jest dokonywana m.in. na rachunek terminowej lokaty oszczędnościowej lub umowy o prowadzenie rachunku lokaty terminowej. Wypłata środków z takiej lokaty również korzysta ze zwolnienia podatkowego na mocy art. 21 ust. 1 pkt 58d u.p.d.o.f. Jednak gdy uczestnik dokona wypłaty środków z lokaty, wówczas, na mocy art. 30aust. 1 pkt 11f u.p.d.o.f., są one opodatkowane19% podatkiem zryczałtowanym.

3.2. Koszty funkcjonowania pracowniczych planów kapitałowych jako koszty uzyskania przychodów pracodawcy

Zgodnie z art. 22 ust. 1ba u.p.d.o.f. kosztami uzyskania przychodów są również wydatki poniesione przez podmiot zatrudniający w rozumieniu u.p.p.k. na zapewnienie prawidłowej realizacji obowiązków wynikających z u.p.p.k. Przepis art. 22 ust. 1ba u.p.d.o.f. nie precyzuje wprost katalogu wydatków mogących być kosztami uzyskania przychodów z powyższego tytułu. Nie powinno jednak ulegać wątpliwości, że takim kosztem mogą być przede wszystkim koszty składek podstawowych oraz dodatkowych, gdyż zgodnie z art. 25 ust. 1 i 2 u.p.p.k. do ich wnoszenia zobowiązany bądź uprawniony jest podmiot zatrudniający. Tymi kosztami będą również koszty i opłaty związane z realizacją tego obowiązku,takie jak np. koszty przelewów bankowych dotyczących opłacanych składekna PPK, koszty druku i rozprowadzenia wśród pracowników umów o PPK oraz informacji o zasadach funkcjonowaniaPPK, a także koszty wsparcia prawnego związane z utworzeniem PPK. Konieczność indywidualnego wskazania, że koszty związane z prawidłową realizacją PPK stanowią koszty uzyskania przychodów, wynika z tego, że co do zasady tekoszty nie wiążą się z przychodami pracodawcy,ale są to jednostronne świadczenia na rzecz pracowników, nie mające charakteru wynagrodzenia za pracę. Zatem te wydatki nie spełniają podstawowego warunku z art. 22 ust. 1 u.p.d.o.f.,jakim jest związek poniesionego wydatku z uzyskaniem przychodów podmiotu ponoszącego ten koszt. Jednak ustawodawca uznał za celowe, aby umożliwić pracodawcom prowadzącym u siebie PPK zaliczenie do kosztów uzyskania przychodów wydatków ponoszonych na realizację PPK.

Jak wyżej wskazano, składki finansowane przez pracodawcę stanowią co do zasady koszty uzyskania przychodów, jednak trzeba w tym miejscu wspomnieć o dwóch zasadniczych zastrzeżeniach. Pierwsze zastrzeżenie zostało uregulowane w art. 22 ust. 6bc u.p.d.o.f. Zgodnie ztym przepisem opłacane przez pracodawcę składki na PPK są kosztami uzyskania przychodów w miesiącu, w którym są one należne, jednak warunkiem zaliczenia do kosztów uzyskania przychodów zapłaconych przez pracodawcę składek jest odprowadzenie ich w terminie określonym w u.p.p.k. W przypadku uchybienia temu terminowi, do tych wpłat stosuje się przepisy art. 23 ust. 1 pkt 55 aa u.p.d.o.f., zgodnie z którym nie stanowią kosztów uzyskania przychodów nieopłacone składki na PPK. A contrario można zatem stwierdzić, że jeśli dojdzie do opóźnienia w zapłacie składki na PPK, to nie traci ona przymiotu kosztu podatkowego, tyle tylko, że ten koszt będzie mógł zostać potrącony dopiero w rozliczeniu za ten okresrozliczeniowy, w trakcie którego dojdzie do faktycznej zapłaty tej składki. Drugie zastrzeżenie zostało natomiast uregulowane w art. 23 ust. 1 pkt 37a u.p.d.o.f. Zgodnie z tym przepisem nie stanowią kosztów uzyskania przychodów wpłaty dokonywane do PPK od nagród i premii wypłaconych z dochodu po opodatkowaniu podatkiem dochodowym.

3.3. Zasady opodatkowania pracowniczych planów kapitałowych

Istotą PPK jest zachęcenie osób fizycznych do dodatkowego oszczędzania na emeryturę. W celu zachęcenia założenia i kontynuacji oszczędzania wprowadzono dwie grupy preferencji – finansowe (wpłata powitalna i dopłaty roczne) oraz podatkowe. Zgodnie z art. 21 ust. 1 pkt58c, preferencje podatkowe polegająna zwolnieniu z podatku wypłaty środkówz PPK. Warto w tym miejscu przypomnieć, że wypłata jest to wycofanie środków zgromadzonych na PPK, ale tylko pod warunkiem spełnienia warunków formalnych określonych w art. 97u.p.p.k., spośród których podstawowym jest zasadniczo ukończenie przez uczestnika 60, roku życia (zob. pkt 3.1.3. niniejszego artykułu). Od wypłaty należy odróżnić zwrot środków z PPK, którym jest wycofanie środków z PPK bez spełnienia powyższych warunków.

Zwrot jest realizowany na podstawie art.105 u.p.p.k., ale nie korzysta ze zwolnienia podatkowego i jest opodatkowany w myśl art. 30a ust. 1 pkt 11d u.p.d.o.f. Zgodnie z art. 30a ust. 15 u.p.d.o.f. dochód podatkowy podlegający opodatkowaniu stanowi wówczas kwota zwrotu z dokonanego odkupienia jednostek uczestnictwa lub umorzenia jednostek rozrachunkowych, pomniejszona o wydatki na nabycie odkupionych jednostek uczestnictwa lub wpłatyna umorzone jednostki rozrachunkowe, z których dokonano zwrotu. Regulacja zawarta w art. 30a u.p.d.o.f. odnosi się do opodatkowania 19% zryczałtowanym podatkiem dochodowym. Ten podatek jest pobierany przez płatnika podatku na mocy art. 41 ust. 4 u.p.d.o.f. Ponadto szczególne jednostki redakcyjne art. 30a u.p.d.o.f. opodatkowują 19% zryczałtowanym podatkiem dochodowym pobieranym przez płatnika również przypadki szczególne.

Tabela 1. Zdarzenia związane z PPK, podlegające opodatkowaniu podatkiem dochodowym od osób fizycznych

4. Zmiany w podatku dochodowym od osób prawnych

Przepisy przejściowe do u.p.p.k. wprowadziłyod 1.1.2019 r. w u.p.d.o.p. następujące zmiany:

1) poniesione przez pracodawcę koszty na zapewnienie prawidłowej realizacji obowiązków wynikających z u.p.p.k. stanowią KUP, w momencie gdy staną się należne, ale pod warunkiem, że zostaną wpłacone przez pracodawcę w terminie wynikającym z u.p.p.k. (wynika to z nowo dodanego art. 15 ust. 1da i 4 gau.p.d.o.p.);

2) z kosztów uzyskania przychodów wyłączono wpłaty dokonywne przez pracodawcę na PPK od nagród i premii wypłaconych z dochodu po opodatkowaniu podatkiem dochodowym (wynika to z nowo dodanego art. 16 ust. 1 pkt 40 a i 57 aa u.p.d.o.p.).

W związku z tym że powyższe zmiany są analogiczne do zmian wprowadzonych w u.p.d.o.f. w zakresie kosztów po stronie podmiotu zatrudniającego pracowników będących uczestnikami PPK, do powyższych zmian uwagi poczyniono w pkt. 3.2. niniejszego artykułu.

5. Zmiany w podatku od towarów i usług

Przepisami przejściowymi do u.p.p.k. zostałytakże wprowadzone (od 1 stycznia2019 r.) zmiany w u.p.t.u. Służą one rozszerzeniuistniejącego do tej pory zakresuzwolnienia z tytułu świadczenia usługzarządzania poszczególnymi rodzajamifunduszy o zarządzanie PPK. Tę kwestięreguluje art. 43 ust. 1 pkt 12 lit. g u.p.t.u.

6. Zmiany w podatku od niektórych instytucji finansowych

Zgodnie z art. 9 u.p.p.k. umowa o prowadzenie PPK może zostać zawarta z jedną z poniższych instytucji finansowych, tj. z:

1) towarzystwem funduszy inwestycyjnych,

2) powszechnym towarzystwem emerytalnym,

3) pracowniczym towarzystwem emerytalnym,

4) zakładem ubezpieczeniowym.

Spośród tych instytucji tylko zakłady ubezpieczeniowe podlegają opodatkowaniu podatkiem od niektórych instytucji finansowych. Istotą tego podatku jest opodatkowanie stawką ryczałtową aktywów instytucji finansowej. W przypadku zakładów ubezpieczeniowych ich aktywa są opodatkowane stawką 0,0366% podstawy opodatkowania.

Gdyby nie dokonano żadnych zmian w u.p.i.f., mielibyśmy do czynienia z nierówną konkurencją między podmiotami oferującymi PPK, gdyż aktywa zakładów ubezpieczeniowych zgromadzone dzięki oferowaniu PPK byłyby obciążone podatkiem od niektórych instytucji finansowych, aktywa pozostałych instytucji mogących prowadzić PPK nie byłyby natomiast obciążone tym podatkiem.

Ustawodawca, chcąc zachować równomierne warunki konkurowania między tymi podmiotami, zdecydował się nawprowadzenie regulacji, zgodnie z którąw przypadku zakładów ubezpieczeniowych podstawę opodatkowania obniża się o wartość aktywów zgromadzonych w ramach umów o prowadzenie PPK.Tę kwestię reguluje nowo dodany art. 5 ust. 10 u.p.i.f., który został wprowadzony do porządku prawnego 1.1.2019 r. na mocy przepisów przejściowych u.p.p.k.

______________________________________________________

1 Państwowy fundusz celowy, utworzony 1 stycznia 1999 r. na mocy ustawy o systemie ubezpieczeń społecznych (t.j.Dz.U. 2019 poz. 300), dalej FUS.

2 Ustawa z 4 października 2018 r. o pracowniczych planach kapitałowych, Dz.U. 2018 poz. 2215, dalej: u.p.p.k.

3 T.j. Dz.U. 2018 poz. 644 ze zm.

4 T.j. Dz.U. 2018 poz. 1509.

5 T.j. Dz.U. 2018 poz. 1036 ze zm.

6 T.j. Dz. U. 2018 poz. 2174.

7 T.j. Dz.U. z 2017 r. poz. 1410 ze zm.

8 T.j. Dz.U. 2018 poz. 1025.