1. Wprowadzenie – uprawnienie do ustalania podstawy składek od zadeklarowanej najniższej wartości

Odpowiednio, o ile zasadą jest, że podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych, o których mowa w art. 6 ust. 1 pkt 5 u.s.u.s., stanowi zadeklarowana kwota, nie niższa jednak niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek, ogłoszonego w trybie art. 19 ust. 10 u.s.u.s. na dany rok kalendarzowy, to w obowiązujących już dotychczas rozwiązaniach przewidziane zostały preferencje właściwe dla osób rozpoczynających prowadzenie działalności gospodarczej, tj. dotyczące:

1) ulgi na start – przewidzianej regulacjami ustawy z 6 marca 2018 r. Prawo przedsiębiorców3 oraz

2) opłacania składek na ubezpieczenia społeczne w pierwszych 24 miesiącach prowadzenia tej działalności, stosownie do warunków wynikających z treści art. 18a u.s.u.s., od podstawy ustalanej na podstawie zadeklarowanej kwoty, nie niższej jednak niż 30% kwoty minimalnego wynagrodzenia.

Dodatkowo regulacje u.o.s.u.s. wprowadziły do rozwiązań u.s.u.s. możliwość preferencyjnego ustalania podstawy ustalania składek na ubezpieczenia społeczne przez osoby prowadzące pozarolniczą działalność gospodarczą. Ta nowa preferencja dotyczy jednak wyłącznie tychosób, których roczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym nie przekroczył trzydziestokrotności kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku. W konsekwencji powyżej wskazanego, a wprowadzonego 1 stycznia 2019 r. do u.s.u.s. rozwiązania, należy zauważyć, że przy zachowaniu innych wymaganych warunków z preferencyjnego ustalania podstawy składekna ubezpieczenia społeczne w 2019 r. mogą korzystać te osoby prowadzące pozarolniczą działalność gospodarczą, których przychody w 2018 r. nie przekroczyły wartości 63 000 zł (30 × 2100 zł).

W tym miejscu należy szczególnie podkreślić, że wskazany limit odnosi się do wartości osiągniętego przez osobę prowadzącą działalność gospodarczą rocznego przychodu, nie zaś wypracowanego w ramach tej działalności dochodu. To zatem oznacza, że z omawianej preferencji nie skorzysta taki przedsiębiorca, u którego mimo odnotowania w poprzednim roku niskiego zysku lub nawet straty, wartość przychodu przekroczy kwotę 63 000 zł.

Dodatkowo trzeba zaznaczyć, że wskazany roczny limit wartości przychodu ulega w określonych przypadkach proporcjonalnemu zmniejszeniu. Odpowiednio, stosownie do treści art. 18c ust. 7 u.s.u.s.roczny limit przychodu z tytułu prowadzenia pozarolniczej działalności gospodarczej, o którym mowa w art. 18c ust. 1u.s.u.s., w przypadku rozpoczęcia, zakończenia lub zawieszenia prowadzenia działalności w ciągu poprzedniego roku kalendarzowego, zmniejsza się proporcjonalnie, dzieląc trzydziestokrotność kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku kalendarzowego przez liczbę dni kalendarzowych w poprzednim roku kalendarzowymi mnożąc przez liczbę dni kalendarzowych prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym, i jest zaokrąglany do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

Przykład

Adam Kowalski w 2018 r. prowadził pozarolniczą działalność gospodarczą od 1 lipca. W tym przypadku ustalenie limitu przychodu osiągniętego w roku poprzednim, a pozwalającego na opłacanie składek na obowiązkowe ubezpieczenia społeczne z tytułu prowadzenia pozarolniczej działalności gospodarczej, wymaga uwzględnienia okresu prowadzenia tej działalności. Działalność gospodarcza w 2018 r. była prowadzona przez 184 dni, dlatego wartość przychodu z 2018 r., którego przekroczenie powoduje brak prawa do korzystania z omawianej preferencji, wyniesie 31 758,90 zł, co wynika z wyliczenia: (63 000 ÷ 365) × 184 = 31 758902 zł – po zaokrągleniu 31 758,90 zł.

W zakresie rozpatrywanego zagadnienia trzeba podkreślić, że wprowadzone do regulacji u.s.u.s. rozwiązania dotyczące ustalania najniższej podstawy składek na ubezpieczenia społeczne znajdują zastosowanie wyłącznie w odniesieniu do składek na ubezpieczenia społeczne, tj. składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe– opłacanych przez osoby podlegające obowiązkowi ubezpieczenia z tytułu prowadzenia pozarolniczej działalności gospodarczej, o której mowa w treści art. 8 ust. 6 pkt 1 u.s.u.s. W efekcie te regulacje w żaden sposób nie odnoszą się do wymiaru składek na ubezpieczenie zdrowotne, które w 2019 r. są opłacane przez osoby prowadzące pozarolniczą działalność gospodarczą od zadeklarowanej kwoty nie niższej niż 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku poprzedniego, włącznie z wypłatami z zysku.

2. Wyłączenia stosowania preferencji

Analizując zagadnienie opłacania obowiązkowych składek na ubezpieczenie społeczne z tytułu prowadzonej działalności gospodarczej według wprowadzonych regulacjami u.o.s.u.s. preferencyjnych rozwiązań, konieczne staje się wskazanie na katalog tych podmiotów, w stosunku do których przewidziano wyłączenia z zakresu stosowania omawianych preferencji. Mianowicie stosownie do treści art. 18 ust. 11 u.s.u.s. przepisy art. 18c u.s.u.s. nie znajdują zastosowania do osób, które (lub do których):

1) w poprzednim roku kalendarzowym miały zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i które korzystały ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art. 113 ust. 1 i 9 ustawy z 11 marca2004 r. o podatku od towarów i usług4;

2) spełniają warunki określone w art. 18au.s.u.s. (tj. korzystają z preferencyjnych zasad ustalania podstawy składek przewidzianych w pierwszych 24 miesiącach prowadzenia działalności gospodarczej) ;

3) w poprzednim roku kalendarzowym prowadziły pozarolniczą działalność gospodarczą przez mniej niż 60 dni kalendarzowych;

4) w poprzednim roku kalendarzowym także prowadziły pozarolniczą działalność, o której mowa w art. 8 ust. 6pkt 2-5 u.s.u.s.;

5) wykonują pozarolniczą działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia pozarolniczej działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej pozarolniczej działalności gospodarczej;

6) ustalały najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z niniejszym artykułem przez 36 miesięcy kalendarzowych w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia pozarolniczej działalności gospodarczej. Do powyższych limitów wlicza się, jako pełny miesiąc, każdy miesiąc kalendarzowy, w którym osoba odpowiednio ustalała najniższą podstawę składek na ubezpieczenia emerytalne i rentowe zgodnie z niniejszym artykułem lub prowadziła pozarolniczą działalność gospodarczą przez co najmniej jeden dzień kalendarzowy.

Jednocześnie dyspozycja art. 18cust. 12 u.s.u.s. ustala, że w przypadku osób, do których miały zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i które nie korzystały ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art.113 ust. 1 i 9 u.p.t.u., przez przychód, o którym mowa w art. 18 ust. 1 u.s.u.s., należy rozumieć wartość sprzedaży, o której mowa w art. 2 pkt 22 u.p.t.u., podlegającej opodatkowaniu tym podatkiem, bez kwoty tego podatku.

Przykład

Pan Adam Nowak od 2015 r. prowadzi działalność gospodarczą w zakresie świadczenia usług taksówki osobowej. Pan Adam od początku tej działalności w zakresie opodatkowania dochodów uzyskiwanych z tej działalności wybrał opodatkowanie w formie karty podatkowej, a zarazem korzysta ze zwolnienia w zakresie podatku VAT w związku z wartością osiąganych obrotów (na podstawie art. 113 ust. 1 i 9 u.p.t.u.). Mimo powyżej wskazanej zryczałtowanej formy opodatkowania dochodów oraz zwolnienia w zakresie VAT, pan Adam ewidencjonuje wartość dokonywanej sprzedaży za pomocą obowiązkowo stosowanej przy świadczeniu usług taksówkowych kasy rejestrującej, a wartośćsprzedaży w 2018 r. wyniosła 45 000 zł. Niestety wskazany przedsiębiorca, mimo osiągniętej i stwierdzonej (na podstawie prowadzonej ewidencji sprzedaży za pomocą kasy fiskalnej) niskiej wartości przychodów (wartości sprzedaży) w 2018 r., nie może korzystać z preferencyjnego opłacania składek ZUS na zasadach przewidzianych art. 18c u.s.u.s..Taka kwalifikacja wynika wprost z regulacji art. 18c ust. 11 pkt 1 u.s.u.s.

3. Dokumenty zgłoszeniowe

Opłacanie obowiązkowych składek na ubezpieczenia społeczne przez osoby podlegające ubezpieczeniu z tytułu prowadzenia pozarolniczej działalności gospodarczej od najniższej zadeklarowanej podstawy (stosownie do regulacjiart. 18c u.s.u.s.) wymaga dokonania wyboru takiej formuły rozliczeń ZUS. Formuła opłacania tzw. małego ZUS ma charakter rozwiązania dobrowolnego, co oznacza, że przedsiębiorca spełniający warunki korzystania z tej preferencji może opłacać składki na zasadach ogólnych bądź dokonać wyboru ich opłacania według reguł ustalonych w art. 18cu.s.u.s. W konsekwencji konieczne jest przekazanie do ZUS wymaganych wtym zakresie dokumentów zgłoszeniowych, tj.: 1) dokumentu wyrejestrowania z dotychczasowych ubezpieczeń społecznych (druk ZUS ZWUA) z kodem dotychczasowego ubezpieczenia, a zatem zkodem rozpoczynającym się 0510, 0512(w przypadku kontynuowania działalności gospodarczej) oraz 2) dokumentu zarejestrowania do ubezpieczeń społecznych (druk ZUS ZUA, a w przypadku osób podlegających wyłącznie ubezpieczeniu zdrowotnemu – druk ZUS ZZA) z kodem rozpoczynającym się 05 90, 05 92 (kod przewidziany dla osób z przyznaną rentą z tytułu niezdolności do pracy).

Dokumenty zgłoszeniowe w zakresie wyboru ustalania podstawy wymiaru składek w oparciu o regulacje art. 18c u.s.u.s. muszą być przekazane w terminie 7 dni od:

1) 1 stycznia danego roku – w przypadku przedsiębiorców kontynuujących prowadzenie działalności gospodarczej prowadzonej w poprzednim roku (w tym takich, którzy z upływem grudnia poprzedniego roku utracili prawo do korzystania z dotychczasowych preferencji),

2) pierwszego dnia prowadzenia lub wznowienia w ciągu roku działalności gospodarczej,

3) pierwszego dnia, w którym przedsiębiorca w ciągu roku będzie spełniał warunki stosowania tzw. małego ZUS-u– przykładowo w sytuacji, gdy w trakcie 2019 r. upłynie 24-miesięczny okres preferencyjnego ustalania podstawy na składki na ubezpieczenia społeczne, zgodnie z art. 18a u.s.u.s.

Przykład

Pan Jan Kowalski rozpoczął prowadzenie pozarolniczej działalności gospodarczej 1 maja 2017 r. Z tytułu prowadzenia tej działalności podlega on obowiązkowym ubezpieczeniom społecznym, przy czym stosownie do treści art. 18a u.s.u.s. przez pierwsze 24 miesiące składki na te ubezpieczenia opłaca od zadeklarowanej kwoty, nie niższej jednak niż 30% kwoty minimalnego wynagrodzenia. Okres preferencyjnego opłacania składek na tych zasadach upłynie 30 kwietnia 2019 r. Przedsiębiorca spełnia kryteria pozwalające na opłacania składek według reguł zawartych w art. 18cu.s.u.s. W takim przypadku w terminie do8 maja 2019 r. wskazany przedsiębiorca, chcąc skorzystać z możliwości opłacania tzw. małego ZUS-u, musi przekazać do ZUS: 1) dokument ZUS ZWUA, wyrejestrowując się 1 maja 2019 r. z ubezpieczeń ZUA,okonując rejestracji 1 stycznia2019 r. do ubezpieczeń z kodem 05 90 00.

4. Sposób wyliczenia najniższej podstawy opłacania składek

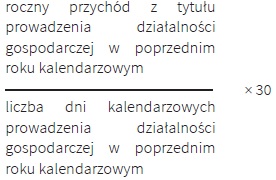

Odnosząc się do aspektu zasad ustalania podstawy opłacania składek na ubezpieczenie społeczne przez osoby uprawnione do korzystania z preferencji wprowadzonej regulacjami u.o.s.u.s., zasadne w pierwszej kolejności staje się wskazanie na wprowadzoną do regulacji u.s.u.s. dyspozycję art. 18c ust. 1. Ta norma ustala bowiem, że najniższa podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych, o których mowa w art. 8 ust. 6 pkt 1 u.s.u.s., których roczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym nieprzekroczył trzydziestokrotności kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku, uzależniona jest od tego przychodu. Jednocześnie regulacja art. 18c ust. 2 u.s.u.s. wskazuje, że najniższa podstawa wymiaru składek, o której mowa w ust. 1, nie może przekroczyć 60% prognozowanego przeciętnego wynagrodzenia ogłoszonegow trybie art. 19 ust. 10 u.s.u.s. na dany rok kalendarzowy i nie może być niższa niż 30% kwoty minimalnego wynagrodzenia obowiązującego w styczniu danego roku. Natomiast stosownie do brzmienia art.18c ust. 3 u.s.u.s. najniższą podstawę wymiaru składek, o której mowa w art. 18cust. 1 u.s.u.s., ubezpieczony ustala nadany rok kalendarzowy, mnożąc uzyskany przez ubezpieczonego przeciętny miesięczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym, obliczony zgodnie z art. 18c ust. 4 u.s.u.s.,przez współczynnik, o którym mowa wart. 18c ust. 5 u.s.u.s., ogłoszony na dany rok kalendarzowy. Otrzymany wynik jes tzaokrąglany do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa. Mając na uwadze powyższe regulacje, w pierwszej kolejności należy wskazać na ustalony sposób wyliczenia przeciętnego miesięcznego przychodu osiąganego w poprzednim roku przez osobę prowadzącą pozarolniczą działalność gospodarczą, w drugiej zaś – na finalny sposób wyliczenia najniższej podstawy składek na ubezpieczenia społeczne. W efekcie, stosownie do art. 18cust. 4 u.s.u.s., trzeba stwierdzić, że przeciętny miesięczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym jest obliczany według następującego wzoru:

Otrzymany wynik powinien zostać zaokrąglony do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

Przykład

Pan Jan K. prowadził działalność gospodarcząprzez cały 2018 r. Spełniawarunki opłacania w 2019 r. składekwedług tzw. małego ZUS. W 2018 r. pan Jan osiągnął przychód z działalności gospodarczej w wysokości 50 000 zł. W takiej sytuacji przeciętny miesięczny przychód wskazanego przedsiębiorcy osiągnięty w 2018 r. należy wyliczyć następująco: (50 000 ÷ 365) × 30= 4109,589. W efekcie, dokonując wymaganego zaokrąglenia, należy stwierdzić, że przeciętny miesięczny przychód osiągnięty z działalności gospodarczej w 2018 r. we wskazanym przypadku wyniósł 4109,59 zł.

Kolejnym etapem w procesie indywidualnego ustalenia najniższej podstawy wymiaru składek na ubezpieczenia społeczne dla celów ich opłacania w formule tzw. małego ZUS jest konieczność przemnożenia wyliczonego przez przedsiębiorcę przeciętnego przychodu z działalności gospodarczej osiągniętego w roku poprzednim przez współczynnik wskazany i ustalony na podstawie treści regulacji art. 18c ust. 5 u.s.u.s. Należy jednak zwrócić uwagę, że stosownie do art. 18c ust. 6 u.s.u.s. prezes ZUS ogłasza wysokość tego współczynnika w Dzienniku Urzędowym RP „Monitor Polski”.W 2019 r. wartość tego współczynnika wynosi 0,5083.

Przykład

Przeciętny miesięczny przychód z działalności gospodarczej przedsiębiorcy (wskazanego w poprzednim przykładzie Jana K.) w 2018 r. wyniósł 4109,59 zł. W efekcie najniższa podstawa składek na 2019 r., od której wskazany przedsiębiorca może opłacać te składki, wynosi 2088,90 zł, co wynika z wyliczenia: 4109,59 zł × 0,5083.

Rozpatrując zasady obliczenia podstawy składek na ubezpieczenia społeczne w formule małego ZUS, należy zwrócić uwagę, że stosownie do brzmienia art. 18cust. 2 u.s.u.s. najniższa podstawa składek nie może być niższa niż 30% kwoty minimalnego wynagrodzenia obowiązującego w styczniu danego roku. Tym samym, jeżeli na skutek dokonanych obliczeń przedsiębiorca ustali, że najniższa podstawa składek wyliczona od osiągniętego w poprzednim roku przeciętnego miesięcznego przychodu z działalności gospodarczej jest niższa niż 675,00 zł (30% minimalnego, obowiązującego w 2019 r. wynagrodzenia ze stosunku pracy), to składki w formule małego ZUS powinny być opłacane od tej najniższej, dopuszczalnej podstawy ich wyliczenia, tj. od kwoty 675,00zł. Ponadto stosownie do treści art. 18cust. 8 u.s.u.s. ubezpieczony, o którym mowa w art. 18c ust. 1 u.s.u.s., może zadeklarować jako podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe kwotę wyższą niż najniższa podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe ustalona zgodnie z art. 18c u.s.u.s. Niemniej wówczas ustalana podstawa opłacania składek w ramach małego ZUS nie może przekroczyć 60% prognozowanego przeciętnego wynagrodzenia ogłoszonego w trybie art. 19 ust. 10 u.s.u.s. na dany rok kalendarzowy.

5. Deklaracja rozliczeniowa

Analizując zagadnienie przekazywanych przez przedsiębiorcę (opłacającego składki na ubezpieczenia społeczne według formuły małego ZUS) deklaracji rozliczeniowych, warto w pierwszej kolejności zwrócić uwagę, że stosownie do brzmienia art. 18c ust. 9 u.s.u.s. ubezpieczony, o którym mowa w art.18c ust. 1 u.s.u.s., przekazuje informację o rocznym przychodzie z tytułu prowadzenia pozarolniczej działalności gospodarczej uzyskanym w poprzednim roku kalendarzowym oraz o najniższej podstawie wymiaru składek ustalonej na dany rok kalendarzowy w:

1) imiennym raporcie miesięcznym albo

2) w deklaracji rozliczeniowej – w przypadku,o którym mowa w art. 47ust. 2 u.s.u.s.

– składanych za styczeń danego roku kalendarzowego lub za pierwszy miesiąc rozpoczęcia lub wznowienia prowadzenia pozarolniczej działalności gospodarczej w danym roku kalendarzowym.

W następstwie tej regulacji na ubezpieczonego nałożono obowiązek przekazania do ZUS informacji o rocznym przychodzie z tytułu prowadzenia pozarolniczej działalności gospodarczej uzyskanym w poprzednim roku kalendarzowym oraz o najniższej podstawie wymiaru składek ustalonej na dany rok kalendarzowy. Tę informację należy przekazać na formularzu ZUS RCA część II (w przypadku ubezpieczonego, za którego składany jest imienny raport miesięczny) bądź na formularzu ZUS DRA część II (w przypadku prowadzącego działalność gospodarczą, który opłaca składki wyłącznie za siebie, zgodnie z art.47 ust. 2 u.s.u.s.). Ponadto w odniesieniu do tych przedsiębiorców, którzy opłacają składki na ubezpieczenia z tytułu prowadzenia działalności gospodarczej wyłącznie za siebie, trzeba zauważyć, że w związku z wyborem opłacania składek według małego ZUS nie mają oni obowiązku comiesięcznego składania deklaracji rozliczeniowych (ZUS DRA). Stosownie bowiem do wprowadzonej 1 stycznia2019 r. (na mocy u.o.s.u.s.) regulacji art.47 ust. 2g u.s.u.s., osoby prowadzące pozarolniczą działalność gospodarczą, opłacające składki wyłącznie za siebie lub osoby z nimi współpracujące i ustalające najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z art. 18c u.s.u.s., są zwolnione z obowiązku składania deklaracji rozliczeniowej lub imiennych raportów miesięcznych za kolejny miesiąc po złożeniu deklaracji rozliczeniowej za pierwszy pełny miesiąc, do końca roku kalendarzowego, na który ustaliły tę podstawę. Te osoby są obowiązane do złożenia deklaracji rozliczeniowej za pierwszy miesiąc prowadzenia działalności gospodarczej każdego kolejnego roku, na który ustaliły najniższą podstawęwymiaru składek na podstawie art.18c u.s.u.s.

Przykład

Pani Karolina (opłacająca składki wyłącznie za siebie), spełniając warunki opłacania składek w 2019 r. od najniższej zadeklarowanej podstawy (stosownie do treści art. 18c u.s.u.s.), dokonała w tym zakresie 5 stycznia 2019 r. stosownych zgłoszeń, natomiast 6 lutego 2019 r. złożyła deklarację rozliczeniową za styczeń 2019 r. wraz z jej częścią II (ZUS DRA oraz ZUS DRA część II), w której wskazała kwotę przeciętnego, miesięcznego przychodu z działalności gospodarczej z 2018 r. oraz wartość najniższej ustalonej podstawy opłacania składek w 2019 r. Przedsiębiorca zamierza korzystać z małego ZUS przez cały 2019 r. W tej sytuacji pani Karolina będzie obowiązanado złożenia deklaracji rozliczeniowej (ZUS DRA) dopiero za pierwszy miesiąc prowadzenia działalności gospodarczej w 2020 r. Jeżeli w kolejnym roku spełnione będą warunki dalszego korzystania z małego ZUS, dokonując takiego wyboru, konieczne będzie przekazanie, wraz z deklaracją rozliczeniową za styczeń 2020 r., informacji o rocznym przychodzie z tytułu prowadzenia pozarolniczej działalności gospodarczej uzyskanym w poprzednim roku kalendarzowym (tj.2019 r.) oraz o najniższej podstawie wymiaru składek ustalonej na dany rok kalendarzowy (tj. 2020 r.).

6. Obowiązki kontrolno-weryfikacyjne

W aspekcie analizowanego zagadnienia trudno nie zauważyć, że rozwiązanie w zakresie opłacania tzw. małego ZUS jest oparte na parametrach, któresą właściwe dla regulacji ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych5. Mianowicie podstawowy wyznacznik istnienia uprawnienia do stosowania omawianej w zakresie u.s.u.s. preferencji opłacania składek, a także ustalania podstawy ich opłacania, stanowi wartość osiągniętego przez ubezpieczonego przedsiębiorcę przychodu z działalności gospodarczej. Stąd dla celów weryfikacji dopuszczalności opłacania przez przedsiębiorcę składek na obowiązkowe ubezpieczenia społecznez tytułu prowadzenia działalności gospodarczej od najniższej zadeklarowanej podstawy, a także dla celów kontroli poprawności obliczenia tej podstawy do regulacji u.s.u.s. dodano (na mocy u.o.s.u.s.) art. 48c. Ta norma ustala, że ubezpieczony ustalający najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z art. 18c u.s.u.s. jest obowiązany przedstawić na żądanie ZUS dokumenty potwierdzające wysokość rocznego przychodu z tytułu prowadzenia pozarolniczej działalności gospodarczej za poprzedni rok kalendarzowy, w terminie 14 dni kalendarzowych od dnia doręczenia wezwania, pod rygorem ustalenia przez ZUS za wszystkie miesiące danego roku kalendarzowego podstawy wymiaru składek na zasadach określonych w art. 18 ust. 8 u.s.u.s. Należy zauważyć, że brak wywiązania się przez ubezpieczonego – przedsiębiorcę z obowiązku przedstawienia wymaganych przez ZUS zgodnie z art. 48cu.s.u.s. dokumentów, prowadzi do możliwości nałożenia daleko idącej sankcji w postaci ustalenia przez ZUS za wszystkie miesiące danego roku kalendarzowego podstawy wymiaru składek na zasadach określonych w art. 18 ust. 8 u.s.u.s., a zatem w wysokości składek opłacanych przez przedsiębiorców niekorzystających z żadnych preferencji w tym zakresie.

7. Rezygnacja z preferencji

W aspekcie problematyki opłacania w 2019 r. składek na obowiązkowe ubezpieczenia społeczne osób prowadzących pozarolniczą działalność gospodarczą od najniższej podstawy ustalania tych składek ustalonej na podstawie osiągniętych w poprzednim roku przez przedsiębiorcę przychodów należy zwrócić uwagę, że to rozwiązanie ma charakter uprawnienia. Dlatego wprowadzone do u.s.u.s. rozwiązania (na mocy u.o.s.u.s.) przewidują możliwość rezygnacji w ciągu roku z tej preferencyjnej formuły opłacania składek. Mianowicie stosownie do treści art. 18c ust. 10 u.s.u.s. ubezpieczony może zrezygnować z uprawnienia do ustalenia najniższej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z art. 18c u.s.u.s. Rezygnacja oznacza, że za miesiąc, w którym zrezygnował z uprawnienia, oraz pozostałe miesiące kalendarzowe do końca danego roku kalendarzowego ustala najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe na zasadach określonych w art. 18 ust. 8u.s.u.s.

Przykład

Pani Anna K., prowadząca pozarolniczą działalność gospodarczą od 10 lat, złożyła 5 stycznia 2019 r. dokumenty zgłoszeniowe w zakresie wyboru sposobu opłacania składek na ubezpieczenie społeczne w 2019 r. od najniższej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z art. 18c u.s.u.s. W konsekwencji od stycznia do maja 2019 r. pani Anna opłacała składki od ustalonej najniższej podstawy wymiaru składek. Jednak od czerwca 2019 r. pani Anna zamierza zrezygnować z tej formy opłacania składek. W takiej sytuacji pani Anna powinna od 1 czerwca 2019 r. wyrejestrować się z kodu 05 90 00 (druk ZUSZWUA) oraz dokonać rejestracji z kodem 05 10 00 (druk ZUS ZUA). Należy podkreślić, że rezygnacja z preferencyjnej formuły opłacania składek w trakcie roku prowadzi do konieczności ich opłacania do końca 2019 r. według zasad ogólnych, a zatem od podstawy wymiaru składek ustalanej zgodnie z art. 18 ust. 8 u.s.u.s.

______________________________________

1 Dz.U. 2018 poz. 1577, dalej: u.o.s.u.s.

2 T.j. Dz.U. 2019 poz. 300, dalej: u.s.u.s.

3 Dz.U. 2018 poz. 646, dalej: p.p.

4 T.j. Dz.U. 2018 poz. 2174, dalej: u.p.t.u.

5 T.j. Dz.U. 2018 poz. 1509 ze zm., dalej: u.p.d.o.f.