Analiza danych wykazała pozytywny wpływ JPK na skrócenie czasu prowadzenia kontroli i postępowań przez organy KAS w porównaniu z tymi, w których JPK nie wykorzystywano. Wiele obszarów wciąż jednak wymaga naprawy. Można też zauważyć, że nie jest on wykorzystywany w pełni, np. w roli narzędzia zarządzania ryzykiem podatkowym i dokumentacją w firmie.

Do poprawki

Kontrola wykazała między innymi następujące błędy w zakresie głównego zadania JPK, tj. kontroli podatkowej:

- Brak możliwości weryfikacji wywiązywania się podatników z obowiązków w zakresie JPK. W odniesieniu do plików JPK_VAT za 2016 r. i 2017 r. Ministerstwo Finansów nie prowadziło na poziomie centralnym weryfikacji, czy podatnicy zobowiązani do składania JPK_VAT wywiązywali się z tego obowiązku. W rejestrach KAS nie ewidencjonowano wielkości przedsiębiorcy w rozumieniu ustawy o swobodzie działalności gospodarczej, a obecnie ustawy Prawo przedsiębiorców. Kryterium to warunkowało możliwość wygenerowania i prawidłowe działanie raportu R.0. Dlatego też raport ten mógł być wygenerowany dopiero w 2018 r., kiedy to obowiązkiem JPK_VAT objęto już wszystkich czynnych podatników VAT;

- Brak numeru NIP w JPK_VAT do końca 2016 r. Obowiązujące w 2016 r. przepisy nie przewidywały wykazywania w ewidencji VAT numeru NIP kontrahenta. Wymóg ujęcia NIP w ewidencji VAT został wprowadzony od 1 stycznia 2017 r. W związku z powyższym w Ministerstwie Finansów w nieznacznym stopniu były wykorzystywane pliki złożone za 2016 r. Analiza plików była utrudniona ponieważ brak NIP uniemożliwiał porównanie transakcji dokonanych pomiędzy kontrahentami;

- Zwłoka w opracowaniu zasad wykorzystania struktur JPK dostępnych na żądanie KAS. W Ministerstwie Finansów, z ponad rocznym opóźnieniem opracowano i przekazano podległym jednostkom zasady wykorzystania przez jednostki KAS struktur JPK dostępnych na żądanie organów podatkowych;

- Brak optymalnych rozwiązań w zakresie wykorzystania plików JPK pobieranych na żądanie KAS. Ministerstwo Finansów nie zapewniło podległym jednostkom optymalnych rozwiązań w zakresie korzystania z plików JPK przekazanych przez podatników za pośrednictwem środków komunikacji elektronicznej na żądanie organów podatkowych.

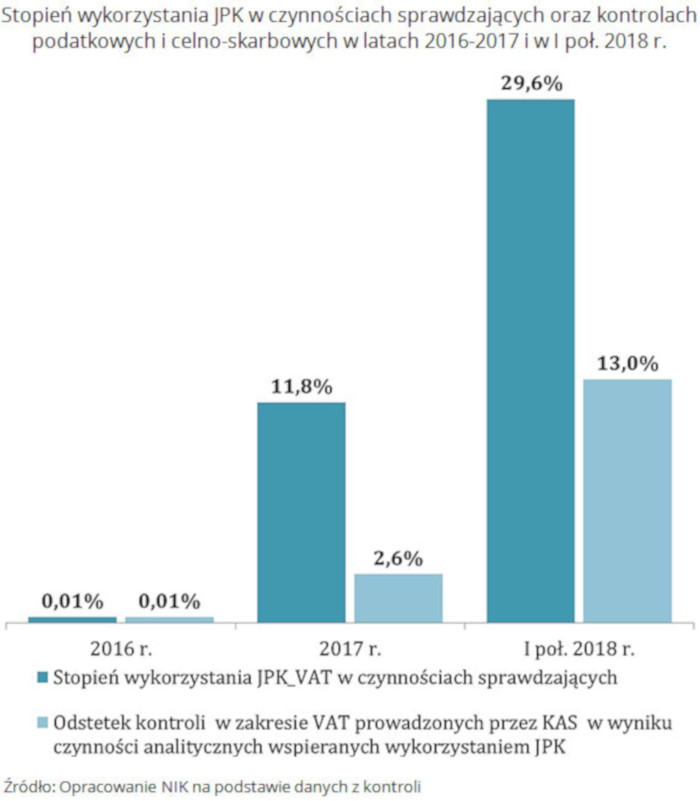

Trzeba zauważyć, że z biegiem czasu sytuacja poprawia się i Ministerstwo udostępnia pracownikom KAS narzędzia do rozwiązywania problemów informatycznych, udoskonala architekturę informatyczną, jak też organizuje szkolenia dla pracowników urzędów. Nadal jednak wykorzystanie JPK w kontrolach podatkowych i celno-skarbowych oraz w postępowaniach podatkowych nie jest w pełni zadowalające, co obrazuje załączony wykres.

Druga strona medalu – opinie przedsiębiorców

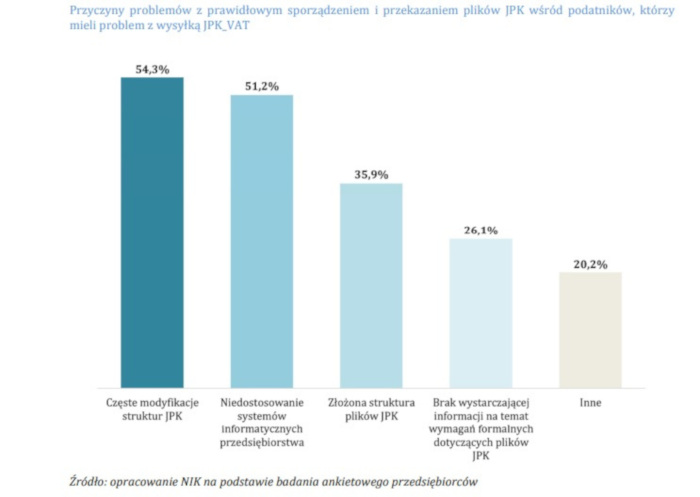

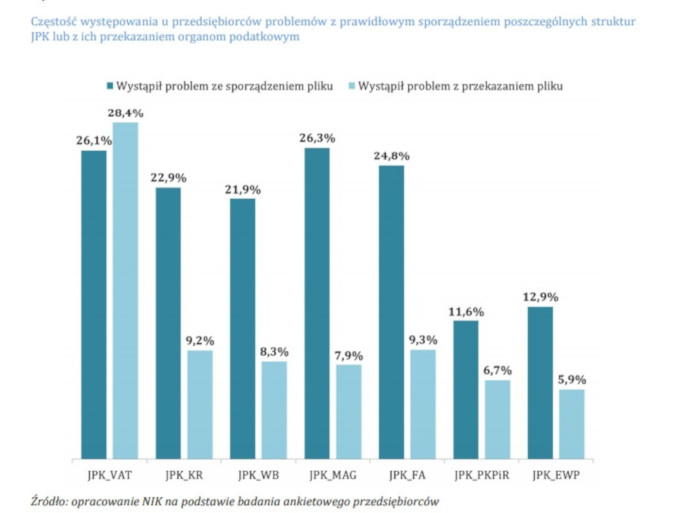

NIK skierowała w formie elektronicznej do 25,0 tys. przedsiębiorców (w tym: 2,0 tys. dużych przedsiębiorców, 4,0 tys. średnich, 8,0 tys. małych i 11,0 tys. mikroprzedsiębiorców) ankietę oceniającą JPK. I tak – około 3/4 przedsiębiorców, którzy zobowiązani byli do sporządzenia poszczególnych struktur JPK, nie miało problemów z prawidłowym sporządzeniem plików. W przypadku JPK_VAT 28,4% przedsiębiorców uczestniczących w badaniu ankietowym zadeklarowało problemy z wysyłką tego pliku.

Wśród dużych, średnich i małych przedsiębiorstw najczęściej wskazywaną przyczyną problemów (od 59,2% do 64,8% w poszczególnych kategoriach przedsiębiorstw) było niedostosowanie systemów informatycznych przedsiębiorstwa. Jako drugą najczęściej pojawiającą się przyczyną problemów wśród powyższych kategorii przedsiębiorstw wskazywano częste modyfikacje struktur JPK (od 50,7 do 54,4%). W mikroprzedsiębiorstwach na pierwszym miejscu wskazywano częste modyfikacje struktur JPK (44,3%), a jako kolejne niedostosowanie systemów informatycznych przedsiębiorstwa (38,6%).

Według deklaracji przedsiębiorców łącznie niespełna 5% z nich wykorzystywało JPK do celów wewnętrznych (np. zarządczych). W grupie tej dominowali mikroprzedsiębiorcy (40,5% ankietowanych). W podziale na poszczególne kategorie przedsiębiorstw 6% spośród dużych przedsiębiorców wykorzystywało JPK do celów innych niż realizacja obowiązków względem KAS. W średnich przedsiębiorstwach odsetek ten wynosił 5,1%, w mikroprzedsiębiorstwach 4,9%, a w małych przedsiębiorstwach 3,8%.

Przedsiębiorcy doceniają możliwość wykorzystania narzędzi lub usług umożliwiających weryfikację rzetelności kontrahentów, chociaż korzysta z nich wciąż niezbyt duży odsetek użytkowników JPK.

Wyciągając wnioski z kontroli, NIK skierowała do MF sugestie, aby niezwłoczne przygotować oraz wdrożyć narzędzia zapewniającego jednostkom KAS dostęp do plików przekazywanych na żądanie organów podatkowych przez podatników drogą elektroniczną; określić w zakresach kompetencji poszczególnych komórek organizacyjnych Ministerstwa Finansów zadania dotyczące nadzoru nad wykorzystaniem plików JPK w kontrolach podatkowych i celno-skarbowych oraz w postępowaniach podatkowych; oraz zarządzić stałe monitorowanie wykorzystania plików JPK przez jednostki KAS, w tym poprzez wprowadzenie mierników pozwalających ocenić stopień wykorzystania plików JPK w kontrolach podatkowych i celno-skarbowych oraz w postępowaniach podatkowych.

Cały raport dostępny TUTAJ