Statystyki MAP 2019 i nagrody MAP 2019 zostały zaprezentowane podczas drugiego Dnia Pewności Podatkowej OECD, na którym urzędnicy podatkowi i interesariusze z ponad 60 jurysdykcji podsumowali program dotyczący pewności podatkowej i omówili sposoby dalszej poprawy zapobiegania sporom między podatnikami a administracjami podatkowymi oraz sposobom rozwiązywania tych sporów. Dyskusje, które toczyły się na tle ekonomicznych skutków kryzysu COVID-19, dotyczyły szerokiego wachlarza narzędzi podatkowych, do których zaliczają się uprzednie porozumienia cenowe (APA), Międzynarodowy Program Zapewnienia Zgodności (ICAP), dwustronne i wielostronne procedury porozumiewania się MAP oraz prace Forum Administracji Podatkowych dotyczące benchmarku.

Mechanizmy rozstrzygania sporów, w tym MAP, są podstawą dobrze funkcjonującej sieci traktatów podatkowych. Minimalny standard BEPS Action 14 przyjęty w 2015 r. przez członków OECD /G20 dotyczący BEPS ma na celu poprawę rozstrzygania sporów podatkowych między jurysdykcjami i obejmuje mechanizm wzajemnej oceny w celu monitorowania zgodności jurysdykcji członkowskich z tym minimalnym standardem.

Na potrzeby stworzenia statystyk ocenie poddane zostały 82 jurysdykcje i 1500 wydanych zaleceń. Sekretariat OECD opracował propozycje wzmocnienia minimalnego standardu BEPS Działania 14. Propozycje te odnoszą się do wszystkich aspektów procesu MAP (zapobieganie sporom, dostęp do MAP, rozstrzyganie spraw MAP i wdrażanie umów MAP), a także do zasad sprawozdawczości w zakresie statystyk MAP. OECD oczekuje informacji zwrotnych ze strony podatników, mając na uwadze, że to właśnie podatnicy są głównymi adresatami procedur MAP.

Analiza statystyk za 2019 rok pozwala na zaobserwowanie następujących generalnych trendów dotyczących procedur MAP na świecie:

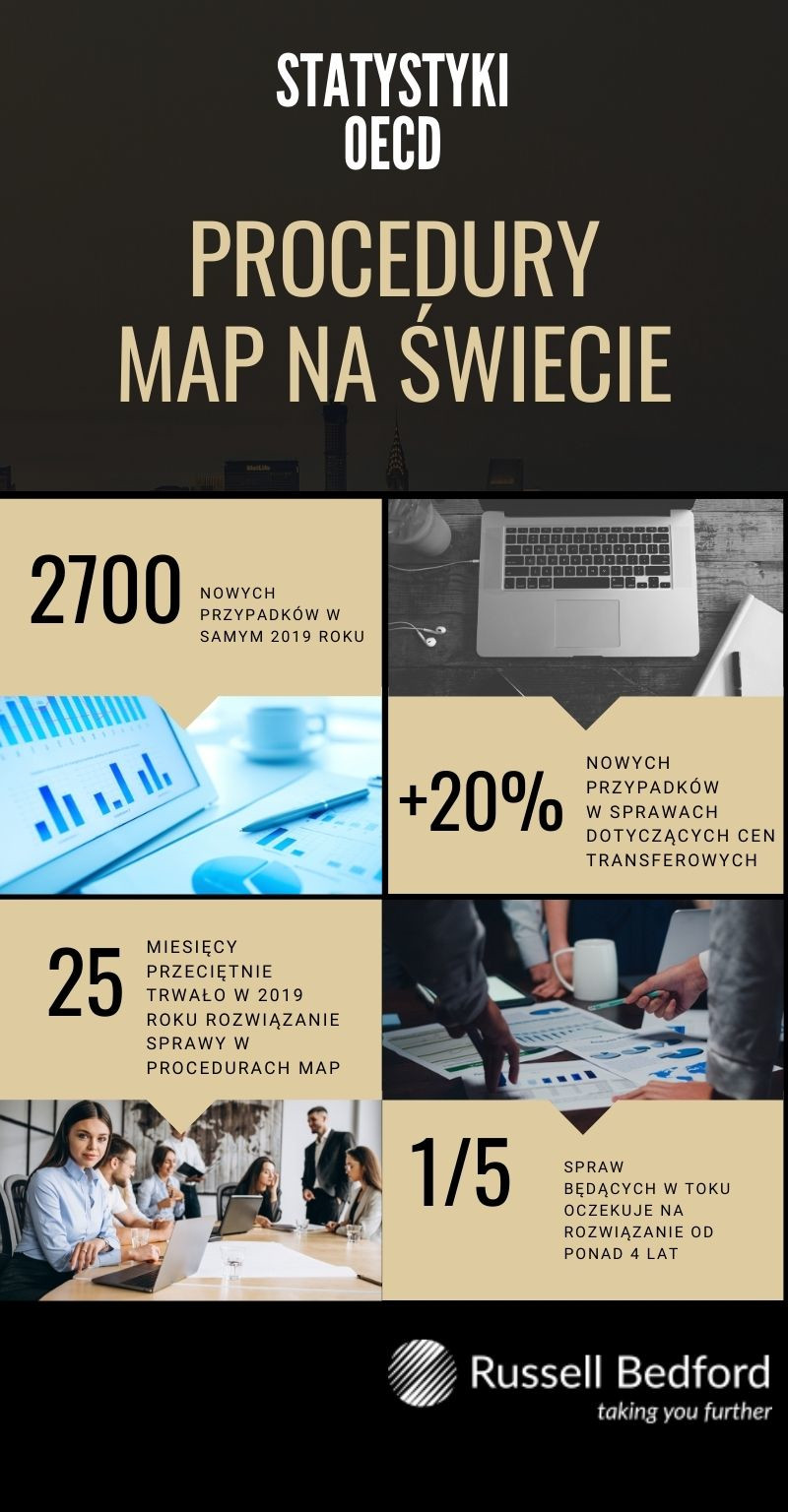

- Liczba przypadków stale rośnie. W 2019 r. wszczynano przeciętnie około 7 spraw MAP dziennie (3 sprawy dotyczące cen transferowych i 4 inne sprawy). Oznacza to prawie 2700 nowych przypadków w samym 2019 roku. To więcej niż w 2018 r. (+20% w sprawach dotyczących cen transferowych i +10% w innych przypadkach) i niemal dwukrotny wzrost w stosunku do 2016 r. Ten trend prawdopodobnie będzie się utrzymywał pomimo rozwoju sytuacji epidemicznej COVID-2019. OECD wskazuje, że na taką sytuację wpływa wiele czynników, w tym zwiększona globalizacja, ale również rosnące zaufanie do procesu MAP i wiedza o nim.

- Liczba zakończonych spraw również rośnie, ale w wolniejszym tempie. Organy administracji podatkowej zamknęły więcej spraw w 2019 r. niż w 2018 r., jednak wzrost tej sprawności w rozstrzyganiu spraw nie jest adekwatny do wzrostu liczby nowych spraw. W rezultacie stan spraw otwartych ciągle rośnie w większości jurysdykcji, pomimo faktu, że właściwe organy zwiększyły swoje zdolności i w 2019 r. w porównaniu do 2016 r. zamknęły około 50% więcej spraw dotyczących cen transferowych i 70% więcej innych spraw.

- Wyniki większości rozpatrywanych spraw w ramach procedur MAP są pozytywne. W około 85% postępowań MAP dotyczących cen transferowych w 2019 r. rozstrzygnięcie w pełni rozwiązało przedstawione zagadnienie (w porównaniu z 80% w 2018 r.), co odzwierciedla poprawę postawy otwartej na współpracę z podatnikami ze strony organów administracji podatkowej. W innych przypadkach w ponad 70% przypadków przedstawione zagadnienie zostało w pełni rozwiązane (w porównaniu z 75% w 2018 r.). Ilość postępowań MAP zakończonych bez zawarcia porozumienia wyniosła ok. 2% przypadków, co oznacza utrzymanie podobnej tendencji jak w 2018 roku.

- Czas rozwiązywania spraw nadal jest dość długi. Przeciętnie w 2019 roku na rozwiązanie sprawy w procedurach MAP potrzebny był okres około 25 miesięcy (31 miesięcy w przypadku cen transferowych, 22 miesiące w pozostałych sprawach). Ponadto, dane na koniec 2019 roku pokazują, że ponad jedna piąta spraw będących w toku oczekuje na rozwiązanie od ponad 4 lat. W niektórych jurysdykcjach sprawy, które były w toku już przed wprowadzeniem minimalnego standardu i prowadzeniem statystyk (czyli sprzed 2016 roku), stanowią ponad 40% ich ogólnego stanu na koniec 2019 r.

W ramach Dnia Pewności Podatkowej rozdano również nagrody – tzw. MAP Awards, które są przyznawane w uznaniu szczególnych starań właściwych organów. Laureatem została Japonia – z uwagi na najkrótszy czas w zamykaniu spraw dotyczących cen transferowych, ex aequo z Wielką Brytanią, która zdobyła również nagrodę za inne sprawy. Wśród innych wyróżnionych jurysdykcji znalazła się również Belgia – z uwagi na najmniejszy odsetek otwartych spraw sprzed 2016 r., oraz Belgia i Norwegia – z uwagi na najbardziej efektywne zarządzanie wpływem spraw. Nagrodę wspólną dla par jurysdykcji, które najskuteczniej zajmowały się wspólnie rozpatrywanymi sprawami, otrzymały Indie i Japonia za sprawy dotyczące cen transferowych, oraz Norwegia i Stany Zjednoczone za inne sprawy.

Statystyki opublikowane przez OECD można przeglądać pod adresem:

http://www.oecd.org/tax/dispute/mutual-agreement-procedure-statistics.htm