1. Cel objaśnień podatkowych

Ministerstwo Finansów 16.10.2020 r. wydało objaśnienia podatkowe dotyczące uznania paragonów fiskalnych za faktury uproszczone1. Określono w nich, kiedy paragony fiskalne z podanym numerem NIP nabywcy do wartości 450 zł (100 euro) stanowią faktury uproszczone oraz jakie są zasady ewidencjonowania faktur uproszczonych w nowym JPK_VAT (deklaracja + ewidencja).

2. Faktura uproszczona

Możliwość wystawiania faktur uproszczonych została wprowadzona do porządku prawnego za pośrednictwem VATU. Zgodnie z art. 106e ust. 5 pkt 3 VATU faktury uproszczone mogą być wystawiane, jeżeli kwota należności ogółem nie przekracza kwoty 450 zł albo kwoty 100 euro.

Zakres danych niezbędnych dla faktur uproszczonych jest ograniczony. Faktura uproszczona nie musi zawierać danych nabywcy, a więc jego imienia i nazwiska lub nazwy oraz adresu. Nie można jednak zapominać o tym, że faktury uproszczone muszą zawierać NIP nabywcy.

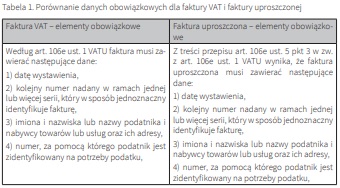

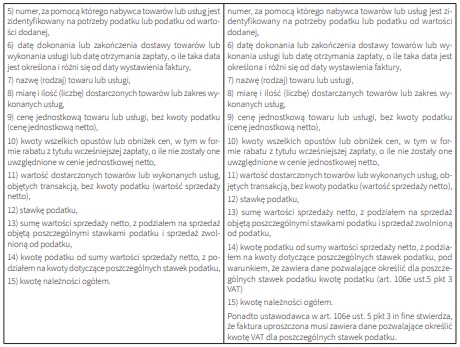

Porównanie danych, które zawiera standardowa faktura, a nie są konieczne do ujęcia w fakturze uproszczonej zaprezentowano w poniższej tabeli. Pozycje zaznaczone przekreśleniem oznaczają, iż ustawodawca nie wymaga aby występowały w treści faktury uproszczonej.

Paragony z NIP nabywcy stanowią faktury uproszczone, jeżeli kwota należności ogółem na paragonie nie przekracza 450 zł lub 100 euro. Wynika to z możliwości ewidencjonowania na kasach rejestrujących NIP dla transakcji przeprowadzanych na rzecz podatników VAT. Skutkiem takiej interpretacji przepisów jest obowiązek przekazania sprzedawcy przez nabywcę będącego podatnikiem VAT numeru NIP przed zakończeniem transakcji (fiskalizacją na kasie rejestrującej), jeżeli sprzedaż pomiędzy podmiotami gospodarczymi nie przekracza kwoty 450 zł. Nabywca może również poprosić sprzedawcę owydanie faktury zwykłej dokumentującej transakcję do wartości 450 zł. Innymi słowy, nie jest obligatoryjne dokumentowanie przez sprzedawcę sprzedaży B2B do kwoty 450 zł paragonem fiskalnym będącym fakturą uproszczoną.

Zgodnie z przywołanymi przez MF przepisami VATDyr faktura uproszczona jest traktowana jak standardowa faktura. Na jej podstawie podatnik może zwłaszcza skorzystać z prawa do odliczenia podatku naliczonego, jak również zaliczyć wydatek do KUP.

Jednocześnie, począwszy od 1.1.2020 r., przyjmuje się, że nie jest dopuszczalne dokumentowanie tej samej sprzedaży więcej niż jedną fakturą, czyli zabrania się wystawiania faktury uproszczonej w postaci paragonu fiskalnego do kwoty 450 zł oraz faktury VAT do jednej i tej samej transakcji.

3. Wystawianie faktur do paragonu fiskalnego

Ministerstwo Finansów w 2020 r. w zakresie wystawiania faktur do paragonów fiskalnych zawierających NIP przyjmowało różniące się między sobą stanowiska, zarówno w wydawanych komunikatach, jak i w interpretacjach indywidulnych. Postawa fiskusa wprowadzała sporo niepokoju wśród przedsiębiorców zobowiązanych do zaewidencjonowania na kasie fiskalnej transakcji przeprowadzanych w ramach B2B czy też oczekiwań nabywcy na zmianę danych wynikających z wystawionego paragonu fiskalnego.

Przykładowo, Dyrektor KIS w interpretacji indywidualnej z 4.9.2020 r., 0114-KDIP1-3.4012.409.2020.1.MT, stwierdził, że skoro podatnik dokumentuje sprzedaż na kwotę nieprzekraczającą 450 zł paragonem fiskalnym zawierającym NIP klienta (nabywcy) oraz pozostałe dane wymagane przepisami VATU, to nie powinien z tytułu tej sprzedaży wystawiać dla nabywcy odrębnego dokumentu (faktury standardowej – na zasadach ogólnych). Faktura uproszczona jest traktowana na równi z fakturą wystawioną na zasadach ogólnych, a zatem wchwili wydania przez podatnika tzw. faktury uproszczonej wypełnia on obowiązek wystawienia faktury standardowej.

Odmienne stanowisko w tej sprawie zaprezentował Dyrektor KIS w cytowanej poniżej interpretacji.

Interpretacja indywidualna

Dyrektora KIS z 28.5.2020 r., 0114-KDIP1-3.4012.160.2020.2.ISK. Dokumentując sprzedaż dokonywaną na rzecz podmiotu będącego podatnikiem VAT lub podatnikiem podatku od wartości dodanej na kwotę nieprzekraczającą 450 zł lub 100 euro (jeżeli kwota ta określona jest w euro) paragonem fiskalnym zawierającym numer identyfikacji podatkowej (NIP) lub numer podatnika podatku od wartości dodanej nabywcy oraz pozostałe dane wymagane ustawą, ma prawo do wystawienia tzw. „zwykłej” faktury do takiego paragonu fiskalnego, o ile nabywca zwróci Wnioskodawcy paragon fiskalny zawierający NIP tego nabywcy.

Zapewnienie podatnikom spójności wykładni przepisów zagwarantowały wydane przez MF objaśnienia podatkowe z 16.10.2020 r. dotyczące uznania paragonów fiskalnych za faktury uproszczone. Zgodnie z nimi nie ma możliwości wystawienia faktury zwykłej do paragonu do wartości 450 zł, spełniającej przesłanki uznania jej za fakturę uproszczoną. Kupujący, chcąc otrzymać zwykłą fakturę, powinien zgłosić to sprzedawcy przed dokonaniem fiskalizacji transakcji.

Nie ma możliwości podwójnego dokumentowania transakcji – sprzedaż nie może bowiem być dokumentowana dwiema fakturami (fakturą uproszczoną – paragonem z NIP, oraz fakturą standardową).

Co do konsumentów, to na żądanie nabywcy towaru lub usługi podatnik jest obowiązany wystawić fakturę dokumentującą m.in. sprzedaż, jeżeli żądanie jej wystawienia zostało zgłoszone w terminie 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty. Paragon fiskalny – pierwotnie wystawiony na rzecz osoby indywidualnej – nie zawierał NIP, z tego też względu brak jest przeciwskazań do wystawienia faktury standardowej.

W objaśnieniach podatkowych MF zwraca uwagę na szczególny rodzaj konsumenta wynikający z unormowań prawnych. Zgodnie z rozporządzeniem Ministra Finansów z 29.9.2005 r. w sprawie przypadków i trybu zwrotu podatku od towarów i usług przedstawicielstwom dyplomatycznym, urzędom konsularnym, członkom personelu tych przedstawicielstw i urzędów, a także innym osobom zrównanym z nimi na podstawie ustaw, umów lub zwyczajów międzynarodowych (Dz.U. z 2005 r. Nr 193, poz. 1618) dla potrzeb zwrotu VAT przedstawicielstwa dyplomatyczne i urzędy konsularne są konsumentami (osobami fizycznymi nieprowadzącymi działalności gospodarczej).

Dokonując zakupu ewidencjonowanego na kasie rejestrującej do wartości 450 zł, jednostki te nie powinny podawać numeru NIP. W przypadku gdy nabywca chce otrzymać fakturę standardową, powinien zwerbalizować swoje żądanie przed dokonaniem przez sprzedawcę fiskalizacji transakcji na kasie rejestrującej. Wprowadzenie faktur uproszczonych nie wyklucza możliwości wystawiania faktur standardowych, gdy wartość sprzedaży nie przekracza 450 zł lub 100 euro.

4. Faktury zbiorcze do faktur uproszczonych

Paragon fiskalny zawierający NIP nabywcy do kwoty 450 zł lub 100 euro stanowi fakturę uproszczoną. Powoduje to, iż brak jest możliwości wystawienia faktury zbiorczej dla ww. paragonów fiskalnych. Faktura zbiorcza może dokumentować sprzedaż towarów lub usług z danego miesiąca (czy innego okresu rozliczeniowego), natomiast nie może dokumentować sprzedaży już udokumentowanej fakturą. Ujęcie w fakturze zbiorczej paragonów fiskalnych stanowiących fakturę uproszczoną powoduje u sprzedawcy ryzyko zapłaty podwójnego VAT, ponieważ wystawi on w ten sposób dwie faktury dokumentujące tę samą transakcję, tj. fakturę uproszczoną i później fakturę zbiorczą obejmującą sprzedaż udokumentowaną fakturą uproszczoną (zgodnie z art. 108 ust. 1 VATU).

Możliwe jest jedynie wystawianie faktur zbiorczych do paragonów fiskalnych dokumentujących sprzedaż powyżej kwoty 450 zł (100 euro) brutto, posiadających numer NIP nabywcy, bowiem takie paragony fiskalne nie stanowią faktury w rozumieniu VATU.

5. Numer faktury na paragonie z NIP do wartości 450 zł

Jednym z wymogów, jakie powinna spełniać faktura, w tym również faktura uproszczona, jest numer faktury – kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę. W przypadku paragonów fiskalnych sprzedawca nie ma możliwości wskazania, według jakiej serii nadawany będzie numer identyfikujący fakturę. Ministerstwo Finansów przyjmuje, że numerem faktury uproszczonej jest numer paragonu fiskalnego. Analogiczna praktyka obowiązuje również w innych krajach UE, np. w Niemczech. Wynika to z faktu, że numer paragonu fiskalnego jest kolejnym elementem paragonu – umieszczonym po łącznej wartości sprzedaży brutto, przed numerem kasy i oznaczeniem kasjera.

6. Korekta niezamierzonej pomyłki w zakresie NIP

Ministerstwo Finansów w wydanych objaśnieniach podatkowych odnosi się również do kwestii pomyłek w zakresie NIP na paragonie fiskalnym. W zależności od charakteru błędu możliwe jest wystawienie noty korygującej do:

1) faktury wystawionej do paragonu,

2) paragonu fiskalnego będącego fakturą uproszczoną,

przy czym niezbędna jest akceptacja noty korygującej przez wystawcę faktury/faktury uproszczonej.

Niezamierzony błąd:

1) to oczywista pomyłka, np. brak jednej cyfry, przestawienie cyfr, bądź pomyłka w jednej cyfrze;

2) nie oznacza uzupełnienia brakującego numeru NIP na paragonie fiskalnym czy zmiany widniejącego na paragonie numeru NIP na numer NIP innego podatnika.

Korekta pomyłki w zakresie NIP może być sprostowana w zależności od rodzaju wystawionego dokumentu. Możliwe są następujące sytuacje:

1) faktura do paragonu fiskalnego na kwotę powyżej 450 zł zawierającego numer NIP z błędem – powinna być wystawiona z takim samym błędnym numerem NIP, a następnie do tej faktury może być wystawiona:

a) przez nabywcę – nota korygującą z prawidłowym numerem NIP, lub

b) przez podatnika – faktura korygująca z prawidłowym numerem NIP;

2) do paragonu fiskalnego do kwoty 450 zł zawierającego numer NIP nabywcy z błędem może być wystawiona:

a) przez nabywcę – nota korygująca z prawidłowym numerem NIP, lub

b) przez podatnika – faktura korygująca z prawidłowym numerem NIP.

W przypadku gdy na paragonie fiskalnym nie umieszczono numeru NIP nabywcy, brak jest możliwości skorygowania NIP poprzez jego dodanie (paragon bez NIP nie stanowi faktury uproszczonej).

7. Korekta faktury uproszczonej

Istnieje obowiązek wystawienia faktury korygującej do faktur uproszczonych, w tym do paragonów fiskalnych uznanych za faktury uproszczone. Obowiązek ten wynika z przypadków określonych w art. 106j ust. 1 VATU, tj. gdy po wystawieniu faktury:

1) udzielono obniżki ceny w formie rabatu,

2) udzielono opustów i obniżek cen,

3) dokonano zwrotu podatnikowi towarów i opakowań,

4) dokonano zwrotu nabywcy całości lub części zapłaty,

5) podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

W celu wystawienia faktury korygującej jako numer faktury należy wskazać numer paragonu fiskalnego oraz numer unikatowy kasy rejestrującej, przy pomocy której ten paragon został wystawiony.

8. Faktury uproszczone a JPK_VAT

Należy pamiętać, iż z 1.1.2021 r. nastąpić miała zmiana w sposobie prezentacji faktur uproszczonych w JPK_VAT. Jak wskazano również w objaśnieniach podatkowych2, podatnicy mieli wykazywać faktury uproszczone (paragony z NIP) pojedynczo w plikach JPK z oznaczeniem FP.

Termin wykazywania faktur uproszczonych zawierających NIP podatnika został przesunięty na 1.7.2021 r. Zmiana terminu wynika z rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z 17.12.2020 r. zmieniającego rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz.U. 2020 poz. 2326). Zgodnie z § 11a SzczegZakrDanDeklR do 30.6.2021 r. (a zgodnie z aktualnym stanem prawnym, tj. z uwzględnieniem zmiany wprowadzonej przez przywołane w poprzednim zdaniu rozporządzenie zmieniające – do 1.7.2021 r.) podatnicy nie wykazują w ewidencji:

1) wysokości podstawy opodatkowania i wysokości podatku należnego wynikających z paragonów fiskalnych uznanych za faktury uproszczone,

2) danych, o których mowa w § 10 ust. 2 pkt 1 SzczegZakrDanDeklR (np. NIP nabywcy, numeru i daty faktury), oraz oznaczeń, o których mowa w § 10 ust. 3 i 4 SzczegZakrDanDeklR (tj. przypisanych dla niektórych towarów/usług symboli GTU_01 – GTU_13 oraz m.in. oznaczenia MPP), związanych z paragonami fiskalnymi, o których mowa w pkt. 1

– z zastrzeżeniem, że w tym okresie wartość sprzedaży bez podatku (netto) oraz wysokość podatku należnego wynikające ze zbiorczych informacji z ewidencji sprzedaży prowadzonej za pomocą kasy fiskalnej (tj. z raportów fiskalnych), zostały ujęte w ewidencji zgodnie z § 10 ust. 1 pkt 8 SzczegZakrDanDeklR. Zgodnie z informacją MF umieszczoną w pytaniach i odpowiedziach, zatytułowanych „Wypełnianie JPK_VAT z deklaracją”3 , w części dotyczącej oznaczenia dokumentów w odpowiedzi na pytanie Nr 23 czytamy:

„Oznaczeniu „FP” podlegają faktury, o których mowa w art. 109 ust. 3d VATU, czyli faktury, do których mają zastosowanie przepisy art. 106h ust. 1–3 VATU, tj.:

1) faktury wystawione odrębnie do paragonu fiskalnego,

2) faktury, o których mowa w art. 106h ust. 2 VATU, emitowane bezpośrednio z kasy fiskalnej, ujęte w raporcie dobowym sprzedaży z kasy fiskalnej, do których nie jest drukowany paragon,

3) faktury w formie elektronicznej, dotyczące sprzedaży udokumentowanej paragonem fiskalnym.

Zbiorczy raport okresowy, który jest podstawą zapisu w ewidencji VAT, oznaczony «RO» nie podlega pomniejszeniu o takie faktury.

Oznaczeniu «FP» nie podlegają paragony fiskalne uznane za faktury uproszczone, czyli dokumentujące transakcję do kwoty 450 zł brutto (100 euro) i zawierające NIP nabywcy. Przejściowo, do czasu wejścia w życie odrębnych regulacji dotyczących tej kwestii, dokumenty takie powinny być ewidencjonowane na podstawie zbiorczego raportu okresowego oznaczonego «RO», bez konieczności odrębnego ujmowania w ewidencji tzw. faktur uproszczonych”.

Przesunięcie terminu wprowadzenia ewidencjonowania faktur uproszczonych w JPK_VAT należy oceniać pozytywnie. Podatnicy zyskają dzięki temu czas niezbędny na dostosowanie integracji systemów finansowo-księgowych z kasami rejestrującymi, co przyczyni się do zmniejszenia pracochłonności procesu generowania pliku JPK. Obecnie brak zintegrowania kas fiskalnych z programem księgowym powoduje, że faktury uproszczone będące paragonami fiskalnymi służby finansowe muszą wprowadzać ręcznie do ewidencji księgowej.

____________________________

1 https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-dnia-16-pazdziernika-2020-r-dot-uznania-paragonow-fiskalnych-za-faktury-uproszczone (dostęp: 9.4.2021 r.).

2 https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-dnia-16-pazdziernika-2020-r-dot-uznania-paragonow-fiskalnych-za-faktury-uproszczone (dostęp: 13.4.2021 r.).

3 https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/faq-jpk-vat-z-deklaracja/ (dostęp: 9.34.2021 r.).

Podstawa prawna:

• § 10 ust. 1 pkt 8, § 10 ust. 2–4, § 11a SzczegZakrDanDeklR,

• art. 106e ust. 1, art. 106e ust. 5 pkt 3, art. 106h ust. 1–3, art. 106j ust. 1, art. 108 ust. 1, art. 109 ust. 3d VATU.

Artykuł pochodzi z książki Wydawnictwa C.H. Beck Zmiany w podatkach i księgowości 2021 z uwzględnieniem tarcz antykryzysowych (seria: Prawo w praktyce, rok: 2021) + płyta CD, pod red. prof. nadzw. dr hab. Artura Hołday - Ksiegarnia.beck.pl.