1. Komentarz

1.1. Samochody, których dotyczą ograniczenia

Co do zasady zmianie (na mocy z.u.p.d.o.f.o.p.18) nie uległ zakres rodzajów samochodów, których dotyczą ograniczenia przewidziane w ustawie z 15 lutego 1992 r. o podatku dochodowym od osób prawnych2 (dalej: u.p.d.o.p.) oraz ustawie z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych3 (dalej: u.p.d.o.f.). Zmiany odnoszą się wyłącznie do samochodów osobowych, które jednak na gruncie tych ustaw podatkowych są definiowane bardzo szeroko. Zgodnie bowiem z art. 4a pkt 9a u.p.d.o.p. (art. 5a pkt 19a u.p.d.o.f.) samochodem osobowym jest pojazd samochodowy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą. Już ta część definicji wskazuje, że:

1) bez znaczenia jest, czy samochód w świetle wydanej dla niego homologacji jest ciężarowy czy osobowy – istotne jest wyłącznie to, czy jest on pojazdem samochodowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony,

2) pojazdem samochodowym na gruncie prawa o ruchu drogowym są również jednoślady, więc przewidziane w u.p.d.o.p. i u.p.d.o.f. ograniczenia dotyczą również motocykli i motorów.

Z zakresu powyższej definicji wyłączone są jednak określone pojazdy samochodowe, w tym:

1) pojazdy mające jeden rząd siedzeń, oddzielony od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, w tym pojazdy typu pojazd wielozadaniowy, van lub pojazd z otwartą częścią przeznaczoną do przewozu ładunków (pick-up);

2) pojazdy posiadające kabinę kierowcy z jednym rzędem siedzeń i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu;

3) pojazdy specjalne, jeżeli z dokumentów wydanych zgodnie z przepisami o ruchu drogowym wynika, że dany pojazd jest pojazdem specjalnym, przy czym to wyłączenie dotyczy jedynie pojazdów, takich jak: agregat elektryczny/spawalniczy, do prac wiertniczych, koparka, koparko-spycharka, ładowarka, podnośnik do prac konserwacyjno-montażowych, żuraw samochodowy.

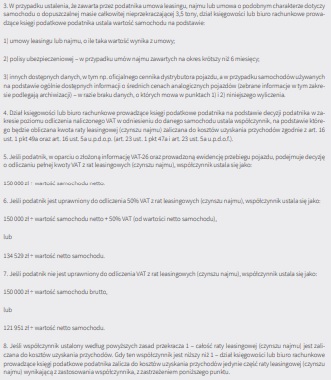

Z zakresu definicji samochodów osobowych wyłączono również pojazdy samochodowe określone w przepisach wydanych na podstawie art. 86a ust. 16 ustawy z 11 marca 2004 r. o podatku od towarów i usług4 (dalej: u.p.t.u.), w tym pojazdy specjalne pogrzebowe i bankowozy typu A i B spełniające określone kryteria. Definicja samochodów osobowych przewidziana w przepisach u.p.d.o.f. i u.p.d.o.p. jest w pełni zbieżna z definicją pojazdów samochodowych zawartą w u.p.t.u. Analogiczne są też metody potwierdzania statusu pojazdów na gruncie wszystkich trzech ustaw:

1) spełnienie wymagań dla pojazdów samochodowych z jednym rzędem siedzeń (vany, wielozadaniowe, pick-upy oraz pojazdy z kabiną i towarowym nadwoziem jako odrębnymi elementami konstrukcyjnymi) jest potwierdzane na podstawie dodatkowego badania technicznego, przeprowadzonego przez okręgową stację kontroli pojazdów, i wydawanego przez tę stację zaświadczenia oraz dowodu rejestracyjnego pojazdu zawierającego adnotację o spełnieniu tych wymagań;

2) w odniesieniu do pojazdów specjalnych wymagane są dokumenty wydane zgodnie z przepisami o ruchu drogowym.

Odnosząc się do roli wskazanych powyżej dodatkowych badań technicznych, warto przywołać wyrok NSA z 10 października 2019 r.5, wktórym sąd potwierdził, że niedopełnienie obowiązku dokonania badania technicznego pojazdu nie skutkuje utratą prawa do pełnego odliczenia VAT z faktur leasingowych w sytuacji, gdy pojazd posiada cechy konstrukcyjne uprawniające do pełnego odliczenia. Nawet jeżeli podatnik nie dysponuje badaniami technicznymi pojazdu ani odpowiednim wpisem do dowodu rejestracyjnego, organy podatkowe powinny przeprowadzić postępowanie dowodowe i ustalić, czy pojazd wykorzystywany przez podatnika posiada te cechy konstrukcyjne, określone przez ustawodawcę i uprawniające do pełnego odliczenia VAT. Ten wyrok należy stosować także w odniesieniu do podatków dochodowych. Jest on niezmiernie istotny również z tego względu, że wyroki wojewódzkich sądów administracyjnych wydawane dotychczas, ale także już po przywołanym wyroku NSA, potwierdzały tezę przeciwną6. Wskazany wyrok NSA nie oznacza natomiast, że podatnik nie musi wykazać, że użytkowany samochód faktycznie spełniał wymagania dla pełnego odliczenia VAT, aobecnie – zarówno dla pełnego zaliczenia odpisów amortyzacyjnych, kosztów najmu, dzierżawy czy leasingu, jak i kosztów eksploatacji pojazdu, tj. posiadał cechy jednego ze wskazanych powyżej pojazdów na moment, kiedy następowało odliczenie VAT bądź zaliczenie wydatku do kosztów uzyskania przychodów.

Jeśli podatnik przeprowadził dodatkowe badanie techniczne i uzyskał zaświadczenie ze stacji kontroli pojazdów, że dany pojazd spełnia wymogi określone w przepisach u.p.t.u. dla pełnego odliczenia VAT, zaświadczenie to powinno być wystarczające również dla celów podatku dochodowego. Stanowisko przeciwne byłoby nieracjonalne, gdyż potwierdzenie spełnienia kryteriów określonych w u.p.t.u. w powyższym zakresie oznacza automatycznie spełnienie przez dany pojazd wymagań dla celów podatków dochodowych – zakres pojazdów o dopuszczalnej masie całkowitej do 3,5 tony, do których nie stosuje się ograniczeń przewidzianych w u.p.t.u., u.p.d.o.p. i u.p.d.o.f., jest bowiem identyczny.

Przechodząc do kwestii zaliczenia do kosztów uzyskania przychodów odpisów amortyzacyjnych czy rat leasingowych dotyczących użytkowanych samochodów, należy również wskazać, że – w odróżnieniu od kosztów eksploatacji samochodów osobowych – bez znaczenia pozostaje kwestia prowadzenia ewidencji przebiegu pojazdu, o której mowa wprzepisach o VAT. Opisane poniżej ograniczenia mają zastosowanie zarówno u podatnika, który w odniesieniu do danego pojazdu prowadzi ewidencję przebiegu dla celów VAT, jak i w przypadku, gdy taka ewidencja nie jest prowadzona (bądź nie musi być prowadzona z uwagi np. na przeznaczenie samochodu do odpłatnego wynajmu).

1.2. Nabycie i amortyzacja samochodu osobowego

Zmiany przepisu art. 16 ust. 1 pkt 4 u.p.d.o.p. (i analogicznie art. 23 ust. 1 pkt 4 u.p.d.o.f.) – dokonane na mocy z.u.p.d.o.f.o.p.18 – są zdecydowanie korzystne dla podatników. Przed 1 stycznia 2019 r. podatnik, dokonując nabycia samochodu i wprowadzając go do środków trwałych, mógł zaliczyć do kosztów uzyskania przychodów odpisy amortyzacyjne tylko wtakiej kwocie, jaka odpowiadała proporcji równowartości 20 000 euro do wartości początkowej pojazdu. Zatem zakup samochodu o wartości początkowej przekraczającej ok. 85 000 zł wiązał się z koniecznością proporcjonalnego ustalenia tej części odpisu amortyzacyjnego, która podlegała zaliczeniu do kosztów uzyskania przychodów.

Na skutek zmian od 1 stycznia 2019 r. nastąpiło podwyższenie tego limitu do 150 000 zł, przy czym identycznie jak w przypadku limitu funkcjonującego do końca 2018 r. odpis amortyzacyjny zaliczany do kosztów podatkowych powinien być ustalany z zastosowaniem proporcji 150 000 zł do wartości początkowej pojazdu. Zatem jeśli wartość początkowa samochodu nie przekracza tej kwoty, cały odpis amortyzacyjny może być zaliczony do kosztów uzyskania przychodów. Jednak w przypadku, gdy wartość początkowa samochodu kształtuje się na poziomie wyższym, przykładowo 250 000 zł, wówczas podatnik jest uprawniony do zaliczenia do kosztów uzyskania przychodów 60% odpisu amortyzacyjnego.

Wprowadzeniu nowego, wyższego limitu nie towarzyszyły praktycznie żadne przepisy przejściowe – w efekcie należy uznać, że ma on zastosowanie do samochodów osobowych wprowadzonych do ewidencji zarówno przed, jak i po 1 stycznia 2019 r. Zatem bez względu na to, czy mówimy o samochodzie już używanym przez podatnika przed 1 stycznia 2019 r., czy też o samochodzie, który będzie dopiero wprowadzony do ewidencji po tej dacie, w obu przypadkach dla ustalenia kwoty odpisu amortyzacyjnego zaliczanego do kosztów uzyskania przychodów już od stycznia 2019 r. należy kierować się nowym limitem równym 150 000 zł.

Potwierdzeniem w tym zakresie są wydawane przez Dyrektora KIS interpretacje podatkowe, wtym interpretacja z 30 kwietnia 2019 r.7, zgodnie z którą znowelizowane przepisy, które określają nowy limit w wysokości 150 000 zł w przypadku samochodów osobowych, nie ograniczają prawa do stosowania tego limitu od 1 stycznia 2019 r. wodniesieniu do środków trwałych wprowadzonych do ewidencji przed datą wejścia w życie znowelizowanych przepisów. Jeśli więc wartość początkowa pojazdu jest niższa niż wskazane 150 000 zł – odpisy amortyzacyjne dokonywane przez podatników od 2019 r. stanowią w pełni koszty uzyskania przychodów.

Przykład

W 2017 r. podatnik dokonał zakupu samochodu osobowego o wartości brutto 135 300 zł, przy czym przy jego nabyciu odliczył 50% VAT w kwocie 12 650 zł. Podatnik wprowadził samochód do ewidencji środków trwałych w wartości początkowej 122 650 zł (wartość brutto – 50% VAT). Podatnik zastosował liniową metodę amortyzacji z zastosowaniem stawki 20%, w efekcie kwota odpisu amortyzacyjnego podlegająca zaliczeniu do kosztów uzyskania przychodów była ustalana z zastosowaniem proporcji równowartości 20 000 euro (np. 85 000 zł) do wartości początkowej samochodu (122 650 zł). Biorąc pod uwagę, że wartość początkowa samochodu nie przekracza kwoty 150 000 zł, odpis amortyzacyjny za styczeń 2019 r. będzie kosztem podatkowym w pełnej kwocie.

Interpretację taką potwierdza również MF wObjaśnieniach podatkowych wydanych 9 kwietnia 2020 r.8 (zwanych dalej Objaśnieniami), dotyczących kosztów związanych z wykorzystywaniem samochodów osobowych w działalności gospodarczej. Wskazuje przy tym na oczywisty brak możliwości wstecznego zastosowania nowych, podwyższonych limitów do samochodów, które zostały już przez podatnika całkowicie zamortyzowane przed 1 stycznia 2019 r.: „Nowe limity (150 000 zł i 225 000 zł) nie dotyczą odpisów z tytułu zużycia samochodów osobowych wpełni zamortyzowanych przed 1 stycznia 2019 r. Przepisy z.u.p.d.o.f.o.p.18 nie uprawniają do np. dokonywania korekt rozliczeń odpisów amortyzacyjnych za okres przed 1 stycznia 2019 r. w związku z wejściem w życie nowych limitów”9.

Wyższy limit amortyzacji, tj. 225 000 zł, ma zastosowanie do samochodów osobowych będących pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy o elektromobilności i paliwach alternatywnych10 (dalej: u.e.p.a.). Możliwość skorzystania z podwyższonego limitu była jednak uzależniona od ogłoszenia decyzji Komisji Europejskiej (KE) potwierdzającej, że zastosowane zróżnicowanie limitów jest pomocą publiczną zgodną ze wspólnym rynkiem, albo stwierdzenia przez KE, że nie stanowi ono pomocy publicznej. Pismo KE wtej sprawie wpłynęło do Ministerstwa Energii 18 grudnia 2018 r. Potwierdzono w nim, że proponowane zróżnicowanie wydaje się racjonalne i wpisuje się w logikę działań zmierzających do ochrony środowiska oraz nie narusza przepisów unijnych w zakresie pomocy publicznej. Na tej podstawie MF potwierdza w Objaśnieniach, że od dnia ogłoszenia stanowiska KE, czyli od 18 grudnia 2018 r. do 31 grudnia 2018 r., wodniesieniu do samochodów elektrycznych obowiązywał limit odpisów amortyzacyjnych w wysokości 30 000 euro, zaś od 1 stycznia 2019 r. zastosowanie ma limit w wysokości 225 000 zł.

Ważne

W odniesieniu do samochodów elektrycznych należy zwrócić szczególną uwagę na przepisy przejściowe. Wiążą one bowiem możliwość zastosowania podwyższonych limitów amortyzacji z datą oddania samochodu elektrycznego do używania.

Jeśli samochód elektryczny został oddany do używania do 18 grudnia 2018 r. włącznie, zastosowanie mają niższe limity, właściwe dla innych samochodów osobowych, tj.:

1) 20 000 euro – dla odpisów dokonanych do 31 grudnia 2018 r,

2) 150 000 zł – dla odpisów dokonywanych od 1 stycznia 2019 r.

Wyłącznie w odniesieniu do samochodów elektrycznych oddanych do używania od 19 grudnia 2018 r. zastosowanie mają limity podwyższone:

1) 30 000 euro – w okresie do 31 grudnia 2018 r.,

2) 225 000 zł – od 1 stycznia 2019 r.

Należy również podkreślić, że podwyższony limit amortyzacji podatkowej ma zastosowanie od stycznia 2019 r. do tych podatników, których rok podatkowy pokrywa się z rokiem kalendarzowym. Zgodnie z art. 13 z.u.p.d.o.f.o.p.18 podatnicy podatku dochodowego od osób prawnych, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed 1 stycznia 2019 r. a zakończy się po 31 grudnia 2018 r., stosują do końca przyjętego przez siebie roku podatkowego przepisy art. 2 u.p.d.o.p. w brzmieniu dotychczasowym. Zatem, jeżeli rok podatnika rozpoczął się 1 października 2018 r. i trwał do 30 września 2019 r., nowe przepisy w zakresie samochodów, wtym nowe limity odpisów amortyzacyjnych, powinien on stosować dopiero od 1 października 2019 r.

Oprócz podwyższenia limitu kwot odpisów amortyzacyjnych zaliczanych do kosztów uzyskania przychodów wprowadzono również analogiczny limit dla leasingobiorców i najemców samochodów osobowych, o czym mowa poniżej. Wprowadzenie takiego limitu zarówno dla odpisów amortyzacyjnych, jak idla rat leasingowych (czynszów najmu) oznaczałoby – w przypadku droższych samochodów – dublowanie się limitów po obu stronach umów leasingu i najmu. Z tego względu w zakresie odpisów amortyzacyjnych przewidziano specyficzne rozwiązanie (art. 16 ust. 5b u.p.d.o.p. oraz art. 23 ust. 5b u.p.d.o.f.), zgodnie z którym limit przewidziany dla odpisów amortyzacyjnych nie ma zastosowania do odpisów z tytułu zużycia samochodu osobowego, jeżeli ten samochód został oddany przez podatnika do odpłatnego używania na podstawie umowy leasingu, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, a oddawanie w odpłatne używanie na podstawie takiej umowy stanowi przedmiot działalności podatnika. Analogicznie jak w przypadku przepisów podwyższających limit odpisów amortyzacyjnych, również temu przepisowi nie towarzyszyły żadne przepisy przejściowe. W efekcie nową zasadą, zgodnie z którą nie stosuje się ograniczenia w zakresie odpisów amortyzacyjnych dla samochodów przeznaczonych do świadczenia odpłatnych usług najmu, dzierżawy bądź leasingu, zostały również objęte przeznaczone do tych celów samochody firm wynajmu i leasingowych, a wprowadzone do ewidencji przed 1 stycznia 2019 r.

Należy jednak podkreślić, że możliwość skorzystania z tego wyłączenia dotyczy konkretnego samochodu przeznaczonego przez nabywcę do oddania w odpłatne używanie na podstawie wskazanych umów, a jednocześnie podatnik ten powinien faktycznie prowadzić działalność w tym zakresie. Minister finansów potwierdza ten fakt w Objaśnieniach, wskazując, że działalność polegająca na oddawaniu pojazdów do odpłatnego używania musi mieścić się w podstawowym zakresie działalności podatnika. Z tego względu, w ocenie MF, niezbędne jest ustalenie rodzaju oraz przedmiotu prowadzonej przez podatnika działalności gospodarczej. Za pomocne w tym zakresie MF uznaje dokumenty rejestrowe podatnika, a także postanowienia wynikające z umowy spółki lub jej statutu oraz określone wnich kody Polskiej Klasyfikacji Działalności (np. kod 77.11.Z – „Wynajem i dzierżawa samochodów osobowych i furgonetek”). Jak jednak zastrzega MF, dane wynikające z KRS, umowy czy statutu podatnika nie przesądzają o możliwości korzystania z tych przepisów wyłączających ograniczenia – kluczowy będzie każdorazowo istniejący stan faktyczny, a więc rzeczywiste prowadzenie działalności w danym zakresie.

Należy również wskazać na ograniczenia, jakie wprowadzono wzakresie możliwości zaliczenia do kosztów uzyskania przychodów niezamortyzowanej wartości użytkowanych samochodów. Otóż wodniesieniu do samochodów osobowych wprowadzonych do ewidencji środków trwałych podatnika od 1 stycznia 2019 r. przewidziano, że kosztami uzyskania przychodów ze sprzedaży takiego samochodu będą wydatki na jego nabycie w części nieprzekraczającej kwoty 150 000 zł (225 000 zł dla samochodów elektrycznych), po pomniejszeniu tych wydatków o sumę odpisów amortyzacyjnych z tytułu zużycia tego samochodu zaliczonych do kosztów uzyskania przychodów.

Przykład

Po 1 stycznia 2019 r. podatnik zakupił i wprowadził do ewidencji środków trwałych samochód owartości 360 000 zł (wartość netto + nieodliczony VAT). Podatnik amortyzuje zakupiony samochód według stawki 20% przez 4 lata, tj. po 72 000 zł rocznie (łącznie 288 000 zł). Po tym czasie przedsiębiorca sprzedaje samochód za 120 000 zł. Kosztem przy sprzedaży samochodu będzie różnica między nowym limitem amortyzacji podatkowej, tj. 150 000 zł, a wartością odpisów amortyzacyjnych zaliczonych przez podatnika do kosztów uzyskania przychodów. Zatem, jeśli przez 4 lata użytkowania samochodu podatnik ujmie w kosztach uzyskania przychodów odpisy amortyzacyjne w łącznej kwocie 120 000 zł (41,66% odpisu amortyzacyjnego), będzie uprawniony do tego, aby przy sprzedaży samochodu potrącić tylko 30 000 zł kosztu. Sprzedając samochód po 4 latach za kwotę 120 000 zł wykaże więc dochód w wysokości 90 000 zł (przychód równy 120 000 zł minus koszty, czyli 30 000 zł).

W celu uniknięcia dublowania ograniczeń po stronie podmiotów, które nabywane samochody osobowe traktują jako środki trwałe oddawane w najem czy leasing, wprowadzono zasadę, zgodnie z którą powyższe ograniczenie nie ma zastosowania przy ustalaniu kosztów uzyskania przychodów z odpłatnego zbycia samochodu osobowego, jaki został uprzednio oddany przez podatnika do odpłatnego używania na podstawie umowy leasingu, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, a oddawanie w odpłatne używanie na podstawie takiej umowy stanowi przedmiot działalności podatnika. Co do zasady to ograniczenie nie powinno więc dotyczyć samochodów wykorzystywanych dla potrzeb wynajmu bądź leasingu przez firmy prowadzące działalność w tym zakresie. Analogicznie jak w przypadku wyłączenia limitu dla odpisów amortyzacyjnych, również w tej sytuacji istotna jest faktycznie prowadzona przez podatnika działalność, a jego dokumenty rejestrowe, umowa spółki bądź jej statut, wskazujące na prowadzenie działalności wtym zakresie, mogą być pomocne, ale nie są decydujące.

1.3. Leasing i najem samochodów od stycznia 2019 r.

Zmiany przepisów u.p.d.o.f. i u.p.d.o.p. od 1 stycznia 2019 r. (na mocy z.u.p.d.o.f.o.p.18) miały również na celu zrównanie skutków podatkowych leasingu, najmu i dzierżawy samochodów osobowych z ich zakupem. Zgodnie z nowym art. 16 ust. 1 pkt 49a u.p.d.o.p. (analogicznie art. 23 ust. 1 pkt 47a u.p.d.o.f.) do kosztów uzyskania przychodów nie są zaliczane opłaty dotyczące danego samochodu osobowego, wynikające z umowy leasingu, o której mowa w art. 17a pkt 1 u.p.d.o.p., umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, w wysokości przekraczającej ich część ustaloną wtakiej proporcji, wjakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem tej umowy.

Należy przy tym zaznaczyć, że do tych opłat nie będą zaliczane składki na ubezpieczenie samochodu osobowego (do których zastosowanie ma odrębny przepis). O ile nie budzi wątpliwości sytuacja, w której podatnik wykorzystuje samochód osobowy na podstawie umowy leasingu, składki ubezpieczeniowe opłaca natomiast samodzielnie na podstawie zawartej przez siebie polisy ubezpieczeniowej, o tyle umowa ubezpieczenia zawarta z zakładem ubezpieczeniowym przez leasingodawcę, który następnie obciąża podatnika kosztami składek ubezpieczeniowych, jest przedmiotem rozbieżnych stanowisk organów podatkowych i sądów administracyjnych. W ocenie organów podatkowych leasingobiorca powinien każdorazowo postrzegać poniesienie kosztu składki, uiszczonej pierwotnie przez leasingodawcę jako ubezpieczającego, jako poniesienie kosztu ubezpieczenia samochodu. W efekcie, mimo że leasingobiorca nie jest w takim przypadku stroną umowy ubezpieczenia (jako że zawarł ją leasingodawca), do ponoszonych kosztów składek ubezpieczeniowych powinien on stosować ograniczenia właściwe dla ubezpieczeń.

Przykładem może być interpretacja indywidualna z 27 maja 2019 r. wydana przez Dyrektora KIS11, wktórej organ odniósł się do trzech wariantów rozliczeń składek ubezpieczeniowych, tj.:

1) leasingodawca zawiera umowę ubezpieczenia, a następnie obciąża kosztem ubezpieczenia wnioskodawcę na podstawie faktury, gdzie w ratę leasingu wkalkulowana jest wartość składki ubezpieczeniowej,

2) leasingodawca zawiera umowę ubezpieczenia, a następnie obciąża podatnika kosztem ubezpieczenia na podstawie faktury, gdzie składka ubezpieczenia jest ujęta na fakturze, ale zostanie wyodrębniona w innej pozycji niż rata leasingowa,

3) leasingobiorca sam zawiera umowę ubezpieczenia z ubezpieczycielem i sam dokonuje zapłaty składek ubezpieczenia na podstawie otrzymanej polisy.

W ocenie organu we wszystkich powyższych przypadkach bez znaczenia jest sposób kalkulacji składek ubezpieczeniowych, a ograniczenie właściwe dla tych składek dotyczy wszystkich opisanych powyżej wariantów (a więc i tego, w ramach którego część składki ubezpieczeniowej jest włączona w ratę leasingową).

Odmienne stanowisko zajmują natomiast sądy administracyjne – twierdzą one konsekwentnie, że skoro to leasingodawca zawiera umowę ubezpieczenia, to wyłącznie jego dotyczą ograniczenia stosowane w odniesieniu do składek ubezpieczeniowych12.

Analizowane ograniczenie ma zastosowanie do opłat wynikających nie tylko z umów leasingu samochodów, ale także z umów najmu, dzierżawy, jak i wszelkich innych umów o podobnym charakterze, na podstawie których podatnik użytkuje samochód lub ma prawo do jego użytkowania. Częstym błędem popełnianym przez podatników jest zawężanie stosowania tego ograniczenia wyłącznie do rat wynikających z umów leasingu. Analogiczny limit dla samochodów elektrycznych to 225 000 zł.

Należy również wskazać, że zarówno omawiany przepis dotyczący ograniczenia możliwości zaliczenia opłat leasingowych do kosztów uzyskania przychodów (art. 16 ust. 1 pkt 49a u.p.d.o.p.), jak i kolejne odnoszące się do niego zasady budzą liczne kontrowersje. Przede wszystkim należy wskazać na art. 16 ust. 5a u.p.d.o.p. (i odpowiednio art. 23 ust. 5a u.p.d.o.f.), zgodnie z którym kwota, o której mowa w powyższym przepisie, obejmuje także VAT, który zgodnie z przepisami o VAT nie podlega odliczeniu. Już sama ta konstrukcja budzi poważne wątpliwości, jedyną kwotą, o której mowa w powołanych powyżej przepisach, jest bowiem 150 000 zł, jednak trudno powiedzieć, o jaki VAT miałoby tu chodzić. Podatnik nie nabywa samochodu, a jedynie użytkuje go na podstawie umowy najmu, dzierżawy bądź leasingu, a więc jedynym VAT, który może mieć prawo odliczyć, jest VAT wynikający z rat leasingowych bądź czynszów. Ponadto – jak wynika ze stanowiska prezentowanego przez MF – jeśli podatnik jest uprawniony, aby od wydatków związanych z danym samochodem odliczać 50% VAT, to kwotę 150 000 zł powinien traktować jako kwotę obejmującą 134 529,15 zł kwoty netto i 15 470,85 zł kwoty VAT. W efekcie, ponosząc koszt raty leasingowej netto w wysokości 3 500 zł w odniesieniu do samochodu o wartości 200 000 zł, podatnik obliczyłby część raty zaliczanej do kosztów uzyskania przychodów jako: 3 500 zł × 134 529,15 zł÷ 200 000 zł. Tym samym do kosztów podatkowych zaliczyłby kwotę 2 354,26 zł.

Jednakże, w ocenie autorki, jeśli przepis mówiący o tym, że kwota wskazana w art. 16 ust. 1 pkt 49a u.p.d.o.p. (art. 23 ust. 1 pkt 47a u.p.d.o.f.) obejmuje niepodlegający odliczeniu VAT, dotyczy kwoty 150 000 zł, wówczas należy uznać, że powyższa proporcja powinna mieć zastosowanie wyłącznie do kwoty netto raty leasingowej bądź czynszu najmu. Konsekwentnie ograniczenie powinno mieć zastosowanie wyłącznie do kwoty netto raty bądź czynszu najmu, nie zaś do kwoty VAT od tej raty (lub czynszu), która nie podlega odliczeniu. W tym zakresie bowiem nie funkcjonowałby inny przepis niż regulacja art. 16 ust. 1 pkt 46 lit. a u.p.d.o.p. (i odpowiednio art. 23 ust. 1 pkt 43 lit. a u.p.d.o.f.), zgodnie z którym do kosztów podatkowych zasadniczo nie zalicza się VAT, jednak VAT naliczony jest kosztem podatkowym w tej części, w której podatnikowi nie przysługuje prawo do jego odliczenia.

Przeciwnego zdania są organy podatkowe, co jednak nie znajduje uzasadnienia w istniejących przepisach. Przykładowo winterpretacji indywidualnej z 4 października 2019 r.13 Dyrektor KIS potwierdził prawidłowość stanowiska podatnika, że nieodliczona część VAT (50%) od raty kapitałowej powinna być przez niego limitowana według proporcji, którą stosuje do samej raty kapitałowej. Takie stanowisko prezentuje również MF w Objaśnieniach, z których wynika, że proporcję (ustaloną z uwzględnieniem pomniejszenia kwoty 150 000 zł o zawarty w niej, niepodlegający odliczeniu VAT) należy stosować zarówno do kwot netto raty leasingowej lub czynszu najmu, jak i do kwoty podatku VAT od tych opłat w zakresie niepodlegającym odliczeniu.

Stanowisko takie jest szczególnie niekorzystne dla podatników zwolnionych od VAT, którzy w ogóle nie są uprawnieni do odliczenia VAT. Należy bowiem uznać, że współczynnik, który powinien być zastosowany przez takiego podatnika, przyjmuje następującą formę:

150 000 zł ÷ cena netto pojazdu + 100% VAT

lub

121 951 zł ÷ cena netto pojazdu.

Kierując się konkluzjami zawartymi w Objaśnieniach MF należałoby też uznać, że podatnicy zwolnieni z VAT powinni stosować powyższy współczynnik do całej kwoty brutto raty leasingowej lub czynszu najmu.

Próba zrównania skutków podatkowych leasingu czy najmu z zakupem pojazdu dotyczy również samochodów elektrycznych. Wich przypadku kwota powyższego limitu wynosi 225 000 zł, przy czym analogicznie powinna ona ulec pomniejszeniu w zależności od uprawnienia podatnika do odliczenia VAT.

Przykład

Pośrednik ubezpieczeniowy, prowadzący wyłącznie działalność zwolnioną od VAT, wziął wlutym 2019 r. wleasing samochód osobowy o wartości netto 145 000 zł. Biorąc pod uwagę, że prowadzona działalność nie uprawnia go do odliczenia VAT, za podstawę kalkulacji tej części raty leasingowej, która podlega zaliczeniu do kosztów uzyskania przychodów, przyjmie on kwotę nie 150 000 zł, ale 121 951,22 zł. Kwota netto płaconej raty leasingowej – w części dotyczącej spłaty kapitału – wynosi 4 000 zł, zaś VAT od tej części raty leasingowej wynosi 920 zł. Zgodnie ze stanowiskiem MF z łącznie poniesionego kosztu w kwocie 4 920 zł podatnik zaliczy do kosztów uzyskania przychodów kwotę ustaloną zgodnie z obliczeniem: 4 920 zł × 121 951,22 zł ÷ 145 000 zł. Zatem kosztem uzyskania przychodów podatnika będzie kwota 4 137,93 zł.

Powyższy przykład pokazuje, że w przypadku podatników zwolnionych od VAT, aby samochód nie wiązał się z koniecznością zastosowania ograniczeń, jego cena nabycia przez firmę leasingową nie powinna przekraczać 121 951,22 zł. Należy też podkreślić, że w piśmiennictwie dotyczącym powyższego zagadnienia (m.in. w Objaśnieniach MF) można spotkać się z nieco odmienną metodologią ustalania proporcji, przy czym ta metodologia daje identyczne wyniki, jak ta zaprezentowana powyżej. Mianowicie kwota 150 000 zł uwzględniana wliczniku jest stała, wartość samochodu uwzględnianą w mianowniku podwyższa się natomiast o kwotę VAT, która nie podlega odliczeniu. Z matematycznego punktu widzenia obie metodologie prowadzą do identycznego wyniku.

Wskazane powyżej zagadnienia nie wyczerpują jednak skali problemów interpretacyjnych związanych z nowymi przepisami. Trzeba bowiem wziąć pod uwagę, że zgodnie z powszechną opinią organów podatkowych część odsetkowa zawsze powinna być kwalifikowana jako koszt finansowania dłużnego (i podlegać limitom z takim finansowaniem związanym) – niezależnie od tego, czy umowa ma dla celów podatkowych charakter leasingu operacyjnego czy finansowego. Dlatego ustawodawca przyjął rozwiązanie, zgodnie z którym w przypadku samochodu osobowego oddanego do używania na podstawie umowy leasingu podatkowego omawiane powyżej ograniczenie zaliczalności kosztu raty do kosztów uzyskania przychodów ma zastosowanie wyłącznie do tej części opłaty, która stanowi spłatę wartości samochodu osobowego. Tym samym limit ustalony jako kwota 150 000 zł (lub niższa, jeśli podatnik nie odlicza wobec danego samochodu 100% VAT) do wartości pojazdu w przypadku umów leasingu, o których mowa w art. 17a u.p.d.o.p. (i odpowiednio 23a u.p.d.o.f.), ma zastosowanie wyłącznie do kapitałowej części raty.

Warto się również zastanowić, co oznacza przewidziana wanalizowanych przepisach wartość samochodu, do której należy odnosić kwotę 150 000 zł (lub niższą). W ocenie autorki, wprzypadku umów najmu długoterminowego czy leasingu, w których wskazywana jest cena netto nabycia samochodu przez firmę leasingową, ta cena – w kwocie netto – powinna być przyjęta jako wartość samochodu dla potrzeb obliczenia proporcji. Jednak w przypadkach najmu na okresy krótsze ta cena nie jest podawana korzystającemu, dlatego ustawodawca przewidział, że w sytuacji, gdy umowa najmu, dzierżawy lub inna umowa o podobnym charakterze została zawarta na okres krótszy niż 6 miesięcy, przez wartość samochodu należy rozumieć wartość przyjętą dla celów ubezpieczenia. Od razu należy jednak zaznaczyć, że również takie zdefiniowanie wartości samochodu nie rozwiązuje wpełni problemu.

Przykładowo, wynajmując samochód na lotnisku poza Polską, podatnik może nie być wstanie uzyskać informacji owartości samochodu przyjętej dla celów ubezpieczenia. Co do zasady nie powinno to pozbawiać go prawa do zaliczenia wydatku poniesionego w związku z najmem do kosztów uzyskania przychodów, jeśli obiektywna wartość rynkowa tego samochodu nie przekracza kwoty 150 000 zł. Zatem zasadne wydaje się przyjęcie, że jeśli podatnik jest w stanie udowodnić, np. na podstawie dostępnych cenników, iż warunek ten jest spełniony, będzie uprawniony do zaliczenia wydatku do kosztów uzyskania przychodów, nawet gdy nie uda mu się pozyskać informacji o wartości tego samochodu przyjętej dla potrzeb ubezpieczenia.

Tak też wydaje się wynikać z Objaśnień MF. Odnosząc się do tego zagadnienia MF wskazał, że w oczywistych sytuacjach, np. kiedy najwyższa katalogowa cena za konkretny model samochodu mieści się w limicie 150 000 zł i 225 000 zł dla samochodu elektrycznego, wystarczy, że podatnik posiada odpowiednie dokumenty potwierdzające wartość tego samochodu (np. cennik producenta danego modelu samochodu), z których wynika, że dany model mieści się w omawianym limicie.

Jak wskazuje MF, tego typu sytuacje mogą w praktyce dotyczyć wynajęcia samochodu za granicą. W przypadku najmu krótkoterminowego (np. carsharingu) informację owartości samochodu może też dostarczać sam przedsiębiorca zajmujący się tego rodzaju działalnością (np. poprzez przekazanie klientom informacji owartościach poszczególnych modeli samochodów dostępnych w jego ofercie). Takie stanowisko potwierdzają również organy podatkowe, w tym Dyrektor KIS w interpretacji z 15 kwietnia 2019 r.

Interpretacja indywidualna Dyrektora KIS z 15 kwietnia 2019 r.14

Wartość przedmiotu umowy powinna odzwierciedlać jego wartość rynkową. Jeżeli w umowie określono wartość samochodu, która znacznie odbiega od wartości rynkowej, działanie takie może zostać poczytane jako obejście prawa podatkowego. W przypadku, kiedy umowa najmu, dzierżawy lub inna umowa o podobnym charakterze została zawarta na okres krótszy niż 6 miesięcy, wartością samochodu jest wartość przyjęta dla celów ubezpieczenia (art. 16 ust. 5d u.p.d.o.p.). Jeżeli w umowie nie podano wartości samochodu, można przyjąć wartość samochodu osobowego wynikającą z umowy jego ubezpieczenia. W przypadku jej braku powinna to być wartość przyjęta przez podatnika najbardziej odpowiadająca wartości rynkowej samochodu.

Trzeba też wyjaśnić, jak wygląda sytuacja w przypadku wynajmu na okresy dłuższe niż 6 miesięcy, w których cena nabycia samochodu przez firmę wynajmu nie jest podawana. Skoro akceptowalne wydaje się rozwiązanie polegające na odwołaniu się do obiektywnych wartości rynkowych pojazdów w przypadku najmu na okresy nieprzekraczające 6 miesięcy, to również wówczas przedstawienie takich wycen powinno pozwalać na zaliczenie wydatku do kosztów uzyskania przychodów, jeśli nie będą one przekraczały wskazanych limitów. Tak też należy wnioskować w świetle przywołanej interpretacji.

Mimo że celem wprowadzonych zmian było niewątpliwie zrównanie, a przynajmniej zbliżenie zasad zaliczania do kosztów podatkowych wydatków ponoszonych przez podatników wzwiązku z leasingiem i najmem samochodów osobowych z zasadami mającymi zastosowanie do odpisów amortyzacyjnych, rozwiązanie polegające na leasingu samochodu, a następnie jego wykupie pozwala na zaliczenie do kosztów podatkowych wyższych kwot niż w przypadku samodzielnego nabycia pojazdu. Wynika to z faktu, że limit przewidziany dla kosztów najmu i leasingu funkcjonuje niezależnie od limitu przewidzianego dla odpisów amortyzacyjnych – można więc stwierdzić, że mamy do czynienia z dwoma limitami, które mogą dotyczyć tego samego samochodu, w zależności od tego, czy jest on w danym momencie wykorzystywany na podstawie umowy leasingu, czy stanowi już własność podatnika.

Przykładowo, jeśli podatnik jest zainteresowany samochodem o wartości netto 250 000 zł, to może:

1) wziąć przedmiotowy samochód w leasing, np. na 24 miesiące i w trakcie trwania takiej umowy spłacić 120 000 zł – wuproszczeniu (tj.pomijając kwestię VAT) do kosztów uzyskania przychodów z tego tytułu zaliczy kwotę 72 000 zł (tj. 120 000 zł × 150 000 zł ÷ 250 000 zł);

2) po zakończeniu umowy leasingu dokonać wykupu samochodu po cenie 130 000 zł i – jeżeli celem podatnika byłoby używanie go dłużej niż 12 miesięcy – wprowadzić go do ewidencji środków trwałych. Biorąc pod uwagę, że wartość początkowa samochodu nie przekraczałaby 150 000 zł, odpisy amortyzacyjne byłyby w pełni zaliczane do kosztów uzyskania przychodów.

W efekcie podatnik byłby uprawniony do zaliczenia do kosztów uzyskania przychodów łącznej kwoty w wysokości 202 000 zł. Tymczasem, dokonując nabycia przedmiotowego samochodu, bez skorzystania z formy leasingu i późniejszego wykupu, podatnik byłby uprawniony do zaliczenia do kosztów uzyskania przychodów odpisów amortyzacyjnych w kwocie nieprzekraczającej łącznie 150 000 zł. Możliwość przyjęcia takiego rozwiązania potwierdzają już organy podatkowe, np.winterpretacji Dyrektora KIS z 15 kwietnia 2019 r.15 organ uznał, że limit wynikający z art. 16 ust. 1 pkt 4 u.p.d.o.p. będzie dotyczył ewentualnego wykupu samochodu osobowego po upływie podstawowego okresu trwania umowy leasingu, tj. w przypadku dokonywania późniejszych odpisów amortyzacyjnych. Wynikające z umowy leasingu operacyjnego opłaty będą natomiast limitowane odrębnym limitem, o którym mowa w art. 16 ust. 1 pkt 49a u.p.d.o.p.

Zatem podatnikowi będą przysługiwać dwa limity nawiązujące do kwoty 150 000 zł w odniesieniu do zawartej umowy leasingu operacyjnego, tj.:

1) jeden określony w art. 16 ust. 1 pkt 49a u.p.d.o.p. – dotyczący opłat wynikających z umowy leasingu,

2) drugi określony w art. 16 ust. 1 pkt 4 u.p.d.o.p. – dotyczący ewentualnych odpisów amortyzacyjnych dokonywanych po wykupie przedmiotu umowy leasingu operacyjnego.

1.4. Przepisy przejściowe

Oprócz samych przepisów kreujących nowe zasady rozliczenia rat leasingowych poważnym wyzwaniem są również przepisy przejściowe dotyczące umów leasingu, najmu czy dzierżawy, zawartych przed 1 stycznia 2019 r. Zgodnie z tymi przepisami w odniesieniu do umów leasingu, najmu, dzierżawy lub innych umów o podobnym charakterze dotyczących samochodu osobowego zawartych przed tą datą, zastosowanie mają dotychczasowe przepisy u.p.d.o.f. i u.p.d.o.p. Taka konstrukcja przepisów przejściowych wywołała zjawisko masowego zawierania pod koniec 2018 r. umów leasingu i najmu na droższe samochody, przy czym te pojazdy nie zostały jeszcze od dealerów odebrane, co więcej – mogły nawet nie zostać jeszcze wyprodukowane do końca 2018 r. Odnosząc się do tej kwestii, MF w Objaśnieniach potwierdził swoje wcześniejsze stanowisko, zgodnie z którym umowa leasingu ma charakter konsensualny, a tym samym jest skuteczna przez samo złożenie zgodnych oświadczeń woli stron tej umowy.

Oznacza to również, że dla uznania umowy leasingu za zawartą w 2018 r. wydanie w tym roku samego pojazdu nie było konieczne. Minister Finansów wskazuje jednak, że teza ta jest prawdziwa, o ile zawarta przed 1 stycznia 2019 r. umowa leasingu, najmu, dzierżawy lub inna umowa o podobnym charakterze zawiera wszystkie obligatoryjne dla określonego jej rodzaju elementy treści czynności prawnej. Następnie MF odwołuje się do definicji umowy leasingu zawartej wustawie z 23 kwietnia 1964 r. Kodeks cywilny16 (dalej: k.c.) oraz do definicji „podatkowych” umów leasingu, wskazując na elementy wymagane przez art. 17b u.p.d.o.p. oraz art. 23b u.p.d.o.f. Działanie takie może wprowadzać w błąd podatników, MF sugeruje bowiem zawężenie możliwości stosowania korzystnych dla podatników przepisów przejściowych wyłącznie do umów leasingu, w tym umów najmu, dzierżawy lub innych umów o podobnym charakterze, które spełniają warunki, aby uznać je za podatkowe umowy leasingu. Tymczasem, zgodnie z przepisami przejściowymi, możliwość kontynuacji zasad rozliczeń obowiązujących przed 1 stycznia 2019 r. ma zastosowanie do wszelkich zawartych przed tą datą umów leasingu, najmu, dzierżawy, a także umów o podobnym charakterze, które mają za przedmiot samochód osobowy.

Z perspektywy możliwości stosowania starych przepisów bez znaczenia jest więc, czy umowa spełniała (lub nie) definicję umowy leasingu (czy to definicję z k.c., czy z u.p.d.o.p./u.p.d.o.f.), a tym samym, czy zawierała wszelkie istotne elementy tych umów. Za całkowicie nieuzasadnione należy więc uznać stanowisko MF, z którego wynika, że w przypadku zawarcia przed 1 stycznia 2019 r. umowy leasingu, najmu, dzierżawy lub innej podobnej umowy, która nie zawiera wszystkich istotnych dla danej umowy elementów, podatnik naraża się na ryzyko uznania, że umowa taka nie daje podstaw do stosowania regulacji przejściowej określonej w art. 8 ust. 1 z.u.p.d.o.f.o.p.18, a tym samym nie jest możliwe stosowanie do niej dotychczasowych przepisów u.p.d.o.f. lub u.p.d.o.p. Mimo potwierdzenia możliwości odbioru pojazdu dla potrzeb takich umów już po 31 grudnia 2019 r., MF w Objaśnieniach potwierdza również swoje wcześniejsze stanowisko, zgodnie z którym, jeśli termin odbioru pojazdu byłby znacznie odroczony w sposób nieuzasadniony przyczynami natury obiektywnej, działanie takie może być rozpatrywane jako obejście przepisów prawa podatkowego, a tym samym działanie podlegające ogólnej klauzuli przeciwko unikaniu opodatkowania.

Jednocześnie z przepisów przejściowych wynika, że w przypadku umów najmu, dzierżawy czy leasingu zmienionych lub odnowionych po 31 grudnia 2018 r. stosowane mają być już zmienione przepisy. W pierwszej kolejności należy wskazać, że już sam fakt zawarcia umowy najmu czy leasingu może być kontrowersyjny. Nie powinno być wątpliwości, że do zawarcia takiej umowy dochodzi wówczas, gdy w 2018 r. dla danego samochodu, w jednostkowej umowie najmu lub leasingu, strony określają wszystkie wymagane parametry (niezbędne również do złożenia zamówienia na dostawę samochodu przez stację dealerską), datę odbioru oraz okres trwania umowy (np. 36 miesięcy), a sam odbiór samochodu planowany jest na 2019 r. Jednak wątpliwości powstają już w przypadku tzw. umów ramowych, które przewidują ogólne warunki, na podstawie których samochody będą oddawane w leasing (najem) korzystającemu, lecz dla skutecznego rozpoczęcia korzystania z danego samochodu korzystający musi złożyć zamówienie, a następnie – w chwili odbioru – potwierdzić zamówienie, podpisując tzw. umowę szczegółową.

Należy podkreślić, że składane zamówienia precyzują samochody, które następnie oddane będą do używania korzystającemu, a ich złożenie następuje w wykonaniu umowy ramowej. Zatem jeśli te zamówienia – w świetle umowy ramowej – były wiążące dla obu stron, to należałoby uznać, że z chwilą ich złożenia dochodzi do skutecznego zawarcia umowy leasingu (bądź najmu) niezależnie od tego, że w chwili odbioru strony potwierdzałyby zamówienie w drodze umowy szczegółowej. Do przeciwnych wniosków doszedł jednak Dyrektor KIS, który w interpretacji z 24 kwietnia 2019 r.17 zarzucił podatnikowi, że skoro dokładna data oddania samochodów do używania wprowadzana jest dopiero na etapie umów szczegółowych, to nie można uznać, aby wcześniejsze określenie czasu trwania umów (np. 36 miesięcy) oznaczało skuteczne zawarcie umowy leasingu. Dyrektor KIS stwierdził, że z art. 7091 k.c. wynika m.in., że umowa leasingu ma charakter terminowy, gdyż jest zawierana na czas oznaczony.

W ocenie organu oznacza to konieczność wskazania daty rozpoczęcia i zakończenia użytkowania poszczególnych pojazdów (tj. czasu trwania umowy leasingu), jako że ten element stanowi przedmiotowo istotną część treści czynności prawnej, bez którego nie dochodzi do zawarcia umowy. Taka dokładna data rozpoczęcia i zakończenia użytkowania poszczególnych samochodów była wprowadzana dopiero na etapie zawierania szczegółowych umów, dlatego Dyrektor KIS uznał, że o skutecznym zawarciu umowy leasingu można mówić dopiero w momencie podpisania tych szczegółowych umów użytkowania samochodów. Wtedy bowiem zostają ostatecznie potwierdzone wszystkie warunki określone w zamówieniach oraz zostaje wskazany czas trwania leasingu. Jeżeli zatem te szczegółowe umowy użytkowania samochodów zostały lub zostaną podpisane po 31 grudnia 2018 r., to – mimo uprzedniego zawarcia umowy ramowej oraz złożenia szczegółowych zamówień – do rozliczenia kosztów podatkowych z tytułu leasingu zastosowanie znajdą przepisy u.p.d.o.p. wbrzmieniu obowiązującym od 1 stycznia 2019 r.

Z powyższym podejściem Dyrektora KIS trudno się zgodzić, a interpretacja powinna zdecydowanie podlegać uchyleniu z uwagi na błędy popełnione przez organ podatkowy. Podstawową kwestią jest to, że – tak jak MF w późniejszych Objaśnieniach – organ podatkowy odniósł się wyłącznie do przepisów k.c. regulujących umowę leasingu, nie odnosząc się w ogóle do regulacji dotyczących innych umów. Tymczasem, nawet jeśli umowa nosi nazwę umowy leasingu, to nie musi wcale spełniać wymogów umowy leasingu wynikających z k.c. – może to być również umowa najmu długoterminowego. Co prawda wymóg oznaczoności czasu, na który jest zawierana umowa, wynika również bezpośrednio z u.p.d.o.p., jednak za czas oznaczony można uznać wszelkie określenia ram czasowych, w których samochód byłby oddany do używania korzystającemu, w tym również oznaczenie go jako 36 miesięcy od daty odbioru. Ten czas przewidywały zamówienia składane przez podatnika na podstawie umowy ramowej, co w powiązaniu z ich przewidywaną datą odbioru kreowało oznaczenie czasu, na który umowa jest zawierana.

Zatem kluczowa powinna być kwestia, czy takie zamówienie jest wiążące dla stron umowy, nie zaś to, że z praktycznego punktu widzenia zakładana data odbioru pojazdu może ulec przesunięciu.

Taka interpretacja, jaką przedstawił Dyrektor KIS, wobec powszechnego zjawiska odsunięcia w czasie bądź – potencjalnie – przyspieszenia odbioru pojazdu, w stosunku do daty zakładanej wzawartych w 2018 r. umowach leasingu, skutkowałaby tym, że mało które z tych umów byłyby – w ocenie Dyrektora KIS – skutecznie zawartymi umowami. Tymczasem standardowym rozwiązaniem, kreującym bez wątpienia oznaczony czas trwania umowy, jest określenie go jako konkretnej liczby miesięcy od daty odbioru, nawet jeśli ta data wypadnie wcześniej bądź później niż pierwotnie zakładana.

Nie jest również precyzyjnie określone, jakiego rodzaju zmiany skutkują koniecznością zastosowania nowych przepisów. Biorąc jednak pod uwagę, że wprzeszłości wprowadzano już wiele zmian w zakresie zasad odliczenia VAT od samochodów, a zmianom tym każdorazowo towarzyszyły przepisy przejściowe przewidujące tzw. ochronę praw nabytych, należy wtym zakresie posiłkować się doświadczeniami z lat ubiegłych. Również wtedy MF prezentowało podejście, zgodnie z którym tylko takie zmiany umowy leasingu bądź najmu, które skutkowały poszerzeniem uprawnień podatnika (np. podwyższeniem kwoty VAT do odliczenia) wiązały się z przerwaniem ochrony praw nabytych. Konsekwentnie w analizowanym przypadku powinny to być tylko takie zmiany, jakie będą skutkować podwyższeniem kosztów, które podatnik mógłby zaliczyć do kosztów podatkowych. Jednak nadoprecyzowanie tej kwestii należy liczyć w planowanych przez MF objaśnieniach podatkowych.

Wątpliwości w tym zakresie nie rozwiewają wydane dotychczas interpretacje. Z jednej strony organy potwierdzają, że odbiór samochodu po 31 grudnia 2018 r. nie oznacza konieczności zastosowania nowych przepisów, nawet jeśli pewne szczegóły umowy leasingu ulegają uszczegółowieniu dopiero z chwilą tego odbioru (np.terminy płatności poszczególnych rat leasingowych, numer rejestracyjny pojazdu) – takie stanowisko wyraził chociażby Dyrektor KIS w interpretacji indywidualnej z 21 sierpnia 2019 r.18. Jednak z drugiej strony organy wskazują, że zmiana polegająca na modyfikacji harmonogramu rat leasingowych w ten sposób, iż jedne z rat wzrastają, inne natomiast maleją, jest postrzegana przez organy podatkowe jako zmiana skutkująca koniecznością zastosowania nowych przepisów od momentu ich zaistnienia19.

Nie ulega natomiast wątpliwości, że zmiana polegająca np. na odnowieniu umowy najmu samochodu, którego wartość istotnie przekracza 150 000 zł, będzie zmianą skutkującą zastosowaniem nowych przepisów. Jednocześnie taki skutek będzie dotyczył czynszów najmu przypadających dopiero po zmianie (odnowieniu umowy).

Zmianą, która niewątpliwie skutkuje koniecznością objęcia umowy leasingu nowymi zasadami, jest również cesja takiej umowy. Jeśli wartość samochodu, po której firma leasingowa nabyła samochód dla potrzeb umowy leasingu zawartej przed 1 stycznia 2019 r., przekracza 134 529 zł, a podatnik jest zainteresowany wstąpieniem w prawa i obowiązki dotychczasowego korzystającego, musi liczyć się z tym, że koszty podatkowe po jego stronie podlegać będą ograniczeniu. Zatem jeśli cesja, czyli zmiana umowy leasingu, będzie miała miejsce w 2019 r., nowy korzystający będzie musiał stosować już nowe zasady, a więc zaliczać do kosztów tylko część rat leasingowych, obliczonych z zastosowaniem współczynnika 134 529 zł do wartości samochodu wynikającej z umowy leasingu.

Przykład

Podatnik A w lutym 2018 r. zawarł umowę leasingu samochodu, którego cena nabycia netto przez firmę leasingową była równa 145 000 zł. Miesięczna rata leasingowa wynosi 3 000 zł netto, przy czym część kapitałowa tej raty to 2 500 zł. Podatnik A nie chce już kontynuować umowy leasingu i w maju 2019 r. udało mu się zidentyfikować podmiot, który przejmie po podatniku A przedmiotową umowę, tj. wstąpi – za zgodą firmy leasingowej – we wszelkie prawa i obowiązki podatnika A. Jednocześnie z cesją umowy leasingu nie ulegają zmianie inne elementy tej umowy, w szczególności wysokość raty leasingowej i okres trwania umowy. Podatnik B, który będzie nowym korzystającym, mimo że umowa leasingu została zawarta w 2018 r., a więc pod rządami poprzednich przepisów, jeśli od danego samochodu odliczy tylko 50% VAT, zostanie uprawniony do zaliczenia do kosztów podatkowych raty leasingowej (w części kapitałowej) w proporcji 134 529 zł/145 000 zł. Zatem kalkulacja miesięcznego kosztu podatkowego będzie następująca: 2 500 zł × 134 529 zł ÷ 145 000 zł = 2 319,47 zł.

W tym zakresie Dyrektor KIS wypowiedział się już wkilku interpretacjach, wtym m.in. z 20 marca 2019 r.20 oraz z 21 marca 2019 r.21 W przedmiotowych interpretacjach uznano, że zmianą umowy leasingu – w rozumieniu art. 8 z.u.p.d.o.f.o.p.18 – będzie zmiana, która ma lub może mieć istotny wpływ na skutki w podatku dochodowym, np.wpływ nawysokość kosztów uzyskania przychodów po stronie podatnika. W konsekwencji tylko zmiana zapisów w umowach zawartych przed 1 stycznia 2019 r., która nie wywołuje skutków w podatku dochodowym, nie będzie automatycznie oznaczała konieczności stosowania nowych przepisów.

Według stanowiska organów zarówno w wyniku cesji umów leasingu, jak i wniesienia tych umów w ramach aportu przedsiębiorstwa, zmianie ulegnie strona umów, tj. w miejsce dotychczasowego korzystającego pojawi się nowy podmiot. Jak stwierdza Dyrektor KIS, po 1 stycznia 2019 r. nie jest możliwe, aby z przepisu przejściowego mógł korzystać inny podmiot (niż sam podatnik, który pierwotnie zawarł umowę leasingu) przejmujący w drodze cesji lub aportu prawa i obowiązki związane z umowami leasingu. Zatem nowy leasingobiorca nie może korzystać z ochrony praw nabytych do końca 2018 r. W tej sytuacji należy zastosować „nowe” przepisy obowiązujące od 2019 r. Data zawarcia umowy pierwotnej leasingu nie ma natomiast wpływu na stosowanie „starych” przepisów.

Takie stanowisko prezentuje również MF w Objaśnieniach, zgodnie z którymi w przypadku cesji umowy leasingu nowy korzystający jest zobowiązany do stosowania przepisów obowiązujących od 1 stycznia 2019 r. Jeśli więc wartość samochodu, po której firma leasingowa nabyła samochód dla potrzeb umowy leasingu zawartej przed 1 stycznia 2019 r., przekracza 134 529 zł, a podatnik zamierza wstąpić w prawa i obowiązki dotychczasowego korzystającego, powinien liczyć się z tym, że koszty podatkowe po jego stronie będą podlegać ograniczeniu. Jeśli cesja, czyli zmiana umowy leasingu, nastąpiła w 2019 r., nowy korzystający musi stosować już nowe zasady, a więc zaliczać do kosztów tylko część rat leasingowych, obliczonych z zastosowaniem współczynnika 134 529 zł do wartości samochodu wynikającej z umowy leasingu.

Na równi z cesją umowy leasingu – dla potrzeb stosowania nowych przepisów – MF traktuje jednak również sytuacje, w których zmiana stron umowy ma wtórny charakter względem przekształceń (np. podziału spółki przez wydzielenie na podstawie przepisów ustawy z 15 września 2000 r. Kodeks spółek handlowych22, wniesienia przez osobę fizyczną całości swojego przedsiębiorstwa do spółki niemającej osobowości prawnej itd.). Należy podkreślić, że w przypadku analizowanych przekształceń zastosowanie znajduje art. 93 i kolejne ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa23, dalej: o.p., zgodnie z którymi następca prawny wstępuje we wszelkie, przewidziane w przepisach, prawa i obowiązki zbywcy. Mamy więc do czynienia z tzw. sukcesją uniwersalną. Jak natomiast wyjaśnia MF, przepisy przejściowe zawarte w z.u.p.d.o.f.o.p.18 stanowią przepisy szczególne wstosunku do art. 93 i następnych o.p., normujących kwestie sukcesji podatkowej.

Z takim stanowiskiem nie sposób się zgodzić, co potwierdza korzystny dla podatnika wyrok WSA w Gliwicach z 5 lutego 2020 r.24, w którym jednak sąd nie odniósł się do kwestii sukcesji uniwersalnej, a jedynie lakonicznie stwierdził, że zmiana strony umowy leasingu nie jest zmianą, która skutkowałaby koniecznością zastosowania nowych, mniej korzystnych przepisów przez nowego korzystającego. Taka konkluzja w odniesieniu do zwykłej cesji umowy leasingu wydaje się jednak zbyt daleko idąca, co potwierdza chociażby wyrok WSA wWarszawie z 7 lutego 2020 r.25, zgodnie z którym umowa cesji leasingu operacyjnego, na podstawie której dochodzi do zmiany korzystającego, może powodować korzyści podatkowe, takie jak np. możliwość stosowania korzystniejszych przepisów obowiązujących do końca 2018 r. Jest to więc zmiana mogąca mieć wpływ na rozliczenia w podatku dochodowym, a tym samym powodująca konieczność zastosowania limitu wskazanego w art. 16 ust. 1 pkt 49a u.p.d.o.p., obowiązującego od 1 stycznia 2019 r.

W Objaśnieniach MF potwierdza, że dokonanie zmiany lub odnowienia umowy zawartej przed 1 stycznia 2019 r. każdorazowo przynosi bieżący skutek. Oznacza to, że konieczność rozpoczęcia stosowania nowych przepisów zaistnieje od momentu wprowadzenia zmiany (bądź odnowienia umowy). Zmiany bądź odnowienie umowy nie mają więc wpływu na rozliczenia podatnika dokonane przed ich wprowadzeniem. Ponadto MF podejmuje próbę wskazania tych zmian, które skutkują koniecznością zastosowania nowych przepisów oraz tych, które nie wpływają na możliwość zastosowania przepisów obowiązujących przed 1 stycznia 2019 r. Potwierdza, że nie każda zmiana treści umowy pociąga za sobą utratę prawa do stosowania przepisów sprzed 1 stycznia 2019 r. Jak wskazuje MF, aby zaistniał skutek w postaci utraty prawa do stosowania dotychczasowych przepisów, zmiana umowy musi mieć charakter istotnej zmiany treści stosunku prawnego łączącego strony, niewynikającej z treści samej umowy. Taką istotną zmianą będzie np. zmiana przedmiotu umowy leasingu, zmiana strony umowy (np. cesja leasingu).

Natomiast zmiany nieistotne, które w ocenie MF nie skutkują koniecznością zastosowania nowych przepisów, to m.in.:

1) zmiany, które stanowią element wykonania umowy leasingu, tj. stanowią realizację zapisów tej umowy, o ile zmiany umowy leasingu miały swoją podstawę w umowie – do takich zmian niewątpliwie należą fluktuacje kwoty należnych rat leasingowych z uwagi na fluktuację stawki WIBOR (w przypadku umów opartych na zmiennej stopie procentowej),

2) zmiany o charakterze technicznym (np. numeru VIN, specyfikacji pojazdu) – wtym kontekście podkreślenia wymaga fakt, że istotna część umów zawieranych pod koniec 2018 r. mogła nie powoływać numeru VIN, jako że na moment zawierania umowy i składania zamówienia u dealera samochodowego nie był on jeszcze znany,

3) zmiany dotyczące zakresu usług niezwiązanych z finansowaniem (np. ubezpieczenia pojazdu) – stanowisko MF w tym zakresie jest w pełni zrozumiałe, jako że omawiane ograniczenia dotyczące opłat wynikających z umów leasingu w ogóle nie mają zastosowania do składek na ubezpieczenie, konsekwentnie również zmiany w tym zakresie nie wpływają na stosowanie ograniczeń właściwych dla najmu i leasingu,

4) zmiany warunków finansowych będących efektem zmian kursowych w umowach denominowanych wobcych walutach – zmiany w tym zakresie również nie stanowią zmiany umowy, lecz wynikają zjej stosowania.

Należy podkreślić, że przewidziana w omawianych przepisach ochrona praw nabytych dotyczy wyłącznie umów najmu, dzierżawy czy leasingu zawartych przed końcem 2018 r. Można spotkać się z tezą, że obejmuje ona również opłaty wynikające z umów serwisowych, towarzyszących często umowom najmu. Jednak, w ocenie autorki, taka teza nie jest prawidłowa – nawet jeśli podatnik zawarł umowę serwisową z tym samym podmiotem, który świadczy na rzecz podatnika usługi najmu, nie można utożsamiać umowy najmu czy leasingu z umową serwisową. W takich przypadkach zastosowanie mają ograniczenia przewidziane w przepisach dotyczących kosztów używania samochodów, w brzmieniu od 1 stycznia 2019 r.

Potwierdzenia w tym zakresie dostarczają interpretacje Dyrektora KIS, w tym przykładowo interpretacja z 15 kwietnia 2019 r.26, wktórej organ podatkowy uznał, że jeśli podatnik zawarł umowę leasingu do końca 2018 r., w stosunku do takiej umowy znajdą zastosowanie zasady rozliczania kosztów podatkowych wynikające z przepisów obowiązujących do końca 2018 r. Jedynie zmiana lub odnowienie umowy leasingu spowoduje, że z datą takiej czynności podatnik będzie zobowiązany stosować już nowe przepisy, określone w art. 8 ust. 2 z.u.p.d.o.f.o.p.18.

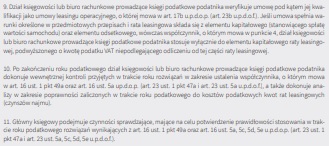

Natomiast zasady rozliczania kosztów podatkowych określone w art. 16 ust. 1 pkt 51 u.p.d.o.p. od 1 stycznia 2019 r. mają zastosowanie do wszystkich podatników – nie ma tutaj znaczenia fakt, kiedy została zawarta umowa leasingu/najmu. Przepis art. 8 z.u.p.d.o.f.o.p.18 ma zastosowanie tylko do umów leasingu, najmu, dzierżawy oraz innych umów o podobnym charakterze, zaś art. 16 ust. 1 pkt 51 u.p.d.o.p. dotyczy wszystkich podatników, którzy wykorzystują samochód osobowy, bez względu na to, na jakiej podstawie – czy są właścicielami samochodu, czy też go leasingują lub wynajmują.

Zatem przepis przejściowy, określony w art. 8 z.u.p.d.o.f.o.p.18, nie ma zastosowania do art. 16 ust. 1 pkt 51 u.p.d.o.p. – koszty użytkowania samochodów leasingowanych czy wynajmowanych od 1 stycznia 2019 r. są limitowane jako koszt podatkowy na równi z samochodami własnymi podatnika.

Inaczej należy podejść do tych sytuacji, wktórych rata leasingu bądź czynsz najmu obejmowały od początku trwania umowy pewne elementy serwisowe (np. usługi przeglądów technicznych) – skoro przepisy przejściowe przewidują zastosowanie dotychczasowych zasad do umów leasingu czy najmu zawartych do końca 2018 r., to nie powinien ich dotyczyć obowiązujący od 1 stycznia 2019 r. przepis nakazujący wydzielenie z raty (czynszu) elementu eksploatacyjnego, objętego odrębnym limitem. Konsekwentnie do całości raty bądź czynszu nadal powinny mieć zastosowanie zasady obowiązujące do końca 2018 r. Podkreślenia wymaga jednak, że przeciwko takiej wykładni wypowiada się MF w Objaśnieniach, uznając za zasadne wyłączenie z raty leasingowej bądź czynszu najmu, kosztu elementów serwisowych i zastosowanie do nich – już od stycznia 2019 r. – ograniczeń właściwych dla kosztów eksploatacyjnych.

____________________________________

1 Dz.U. 2018 poz. 2159.

2 Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych, t.j. Dz.U. 2020 poz. 1406.

3 Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, t.j. Dz.U. 2020 poz. 1426 z późn. zm.

4 Ustawa z 11 marca 2004 r. o podatku od towarów i usług, t.j. Dz.U. 2020 poz. 106 z późn. zm.

5 Sygn. akt I FSK 1492/17, Legalis.

6 Np. wyrok WSA w Rzeszowie z 17 grudnia 2019 r., sygn. akt I SA/Rz 669/19, Legalis oraz wyrok WSA w Rzeszowie z 28 stycznia 2020 r., sygn. akt I SA/Rz 702/19.

7 Sygn. 0114-KDIP2-2.4010.113.2019.1.AG, Legalis.

8 Objaśnienia podatkowe MF z 9 kwietnia 2020 r.: Wykorzystywanie samochodu osobowego w prowadzonej działalności – zmiany w podatkach dochodowych od 2019 roku, https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-9-kwietnia-2020-r-dot-wykorzystywania-samochodu-osobowego-w-prowadzonejdzialalnosci–-zmiany-w-podatkach-dochodowych-od-2019-r (dostęp: 16 lipca 2020 r.).

9 Objaśnienia MF, s. 14.

10 T.j. Dz.U. 2020 poz. 908.

11 Sygn. 0114-KDIP2-2.4010.105.2019.1.AG, Legalis,

12 Np. wyrok WSA w Warszawie z 25 czerwca 2019 r., sygn. akt III SA/Wa 2126/18, Legalis.

13 Sygn. 0111-KDIB2-1.4010.339.2019.2.AT, Legalis.

14 Sygn. 0114-KDIP2-3.4010.5.2019.2.SP, Legalis.

15 Sygn. 0111-KDIB1-3.4010.1.2019.2.MO, Legalis.

16 T.j. Dz.U. 2019 poz. 1145.

17 Sygn. 0111-KDIB1-3.4010.50.2019.1.MO, Legalis.

18. Sygn. 0113 KDIPT2-1.4011.315.2019.1.MM, Legalis.

19. Np. interpretacja indywidualna z 12 września 2019 r., sygn. 0111-KDIB1-2.4010.255.2019.1.AK, Legalis.

20 Sygn. 0114-KDIP3-1.4011.590.2018.1.MT, Legalis.

21 Sygn. 0112-KDIL3-3.4011.435.2018.2.DS, Legalis.

22 T.j. Dz.U. 2019 poz. 505.

23 T.j. Dz.U. 2020 poz. 1325.

24 Sygn. akt I SA/Gl 1186/19, Legalis.

25 Sygn. akt III SA/Wa 1586/19, Legalis.

26 Sygn. 0111-KDIB1-3.4010.1.2019.2.MO, op. cit.

Podstawa prawna:

• art. 2 pkt 12 u.e.p.a.,

• art. 5 pkt 19a, art. 23 ust. 1 pkt 4, 43 i 47a, art. 23 ust. 5b i 5a, art. 23a u.p.d.o.f.,

• art. 4a pkt 9a, art. 16 ust. 1 pkt 4, 46 i 49a, art. 16 ust. 5b i 5a, art. 17a u.p.d.o.p.,

• art. 86a ust. 16 u.p.t.u.

Artykuł pochodzi z książki Wydawnictwa C.H. Beck „Instrukcje księgowe i podatkowe” pod. red. prof. nadzw. dr. hab. Artura Hołdy, plus płyta CD, wyd. 2, 2020 r., https://www.ksiegarnia.beck.pl/19340-instrukcje-ksiegowe-i-podatkowe-artur-holda.