1. Wprowadzenie

Ulga badawczo-rozwojowa zastąpiła tzw. ulgę na nabycie nowych technologii. Porównanie ich najbardziej uwidacznia filozofię, która przyświecała ustawodawcy wprowadzającemu ulgę badawczo-rozwojową.

Zgodnie bowiem z przepisami dotyczącymi ulgi na nabycie nowych technologii, wiązała się ona z innowacją, która nie była stosowana na świecie przez okres dłuższy niż ostatnich 5 lat (zob. art. 26c ust. 2 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych2, dalej: u.p.d.o.p., w brzmieniu do 31 grudnia 2015 r.). Wprzypadku ulgi badawczo-rozwojowej nie ma takiego wymogu. Co więcej, innowacja stworzona przez podatnika nie musi być porównywana z innowacjami tworzonymi przez innych przedsiębiorców (zarówno krajowych, jak i zagranicznych). Innowacyjność jest bowiem oceniana wobrębie danego przedsiębiorstwa.

Przepisy dotyczące ulgi badawczo-rozwojowej nie zawierają również żadnych wymogów odnośnie do komercjalizacji wyników prac rozwojowych. To od każdorazowej decyzji podatnika będzie zależało, czy np. dokona ich sprzedaży, udzieli licencji czy też wykorzysta w swoim przedsiębiorstwie.

2. Prace badawczo-rozwojowe

Zgodnie z art. 18d ust. 1 u.p.d.o.p. podatnik uzyskujący przychody inne niż przychody z zysków kapitałowych odlicza od podstawy opodatkowania, ustalonej zgodnie z art. 18, koszty uzyskania przychodów poniesione na działalność badawczo-rozwojową, zwane dalej „kosztami kwalifikowanymi”. Kwota odliczenia nie może w roku podatkowym przekraczać kwoty dochodu uzyskanego przez podatnika z przychodów innych niż przychody z zysków kapitałowych. Podatnicy CIT mogą dokonać rozliczenia ulgi badawczo-rozwojowej w źródle przychodów, niebędącym zyskami kapitałowymi. Nie muszą przy tym prowadzić działalności gospodarczej. Z ulgi mogą również skorzystać np. stowarzyszenia, które prowadzą tylko działalność statutową. W takim przypadku ulga pomniejszać będzie podstawę opodatkowania, w której dochody nie zostały zwolnione z opodatkowania.

Zgodnie z art. 26e ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych3 (dalej: u.p.d.o.f.) podatnik uzyskujący przychody ze źródła określonego w art. 10 ust. 1 pkt 3 odlicza od podstawy obliczenia podatku, ustalonej zgodnie z art. 26 ust. 1 lub art. 30c ust. 2, koszty uzyskania przychodów poniesione na działalność badawczo-rozwojową. Kwota odliczenia nie może w roku podatkowym przekroczyć kwoty dochodu uzyskanego przez podatnika ze źródła określonego w art. 10 ust. 1 pkt 3 u.p.d.o.f. Podatnicy PIT mogą dokonać rozliczenia ulgi wyłącznie w źródle przychodów, jakim jest działalność gospodarcza. Wskazuje na to jednoznaczne odwołanie się przez art. 26e ust. 1 u.p.d.o.f. do regulacji zawartej w art. 10 ust. 1 pkt 3 u.p.d.o.f. (przychody z działalności gospodarczej).

W pozostałym zakresie regulacje wynikające z u.p.d.o.p. oraz z u.p.d.o.f. są tożsame. Wskazują, że w ramach ulgi badawczo-rozwojowej odliczeniu podlegają koszty uzyskania przychodów będące kosztami kwalifikowanymi, które poniesione zostały na działalność badawczo-rozwojową. Najważniejsze zatem kwestie, jakie należy rozstrzygnąć, to:

1) czym są prace badawczo-rozwojowe oraz

2) jakie wydatki mogą być uznane za koszty kwalifikowane?

Zgodnie z art. 5a pkt 38 u.p.d.o.f. (art. 4a pkt 26 u.p.d.o.p.) działalność badawczo-rozwojowa to działalność twórcza obejmująca badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania tych zasobów do tworzenia nowych zastosowań.

O prowadzeniu działalności badawczo-rozwojowej możemy mówić, gdy spełnione są łącznie następujące przesłanki:

1) działalność prowadzona jest w obrębie badań naukowych lub prac rozwojowych,

2) działalność ma twórczy charakter,

3) prace prowadzone są w sposób systematyczny,

4) prace prowadzone są w określonym celu – zwiększeniu zasobów wiedzy lub wykorzystaniu ich do tworzenia nowych zastosowań.

Objaśnienia podatkowe ministra finansów z 15 lipca 2019 r., dotyczące preferencyjnego opodatkowania dochodów wytwarzanych przez prawa własności intelektualnej – IP BOX4

Użycie przez ustawodawcę spójnika „lub” oznacza, że podatnik może prowadzić łącznie badania naukowe i prace rozwojowe, tylko badania naukowe albo tylko prace rozwojowe. Dla porównania, definicja działalności badawczej i rozwojowej z Podręcznika Frascati 2015 „Zalecenia dotyczące pozyskiwania i prezentowania danych z zakresu działalności badawczej i rozwojowej”5 posługuje się spójnikiem „i” między badaniami naukowymi a pracami rozwojowymi. To oznacza, że pojęcie „działalność badawcza i rozwojowa” zgodnie z tym Podręcznikiem obejmuje trzy rodzaje działalności: badania podstawowe, badania stosowane i prace rozwojowe, a zatem prace rozwojowe zawsze muszą być połączone z badaniami naukowymi.

Przepisy u.p.d.o.f. oraz u.p.d.o.p. nie zawierają wymogu zawartego w Podręczniku Frascati, są zatem o wiele korzystniejsze dla podatników chcących skorzystać z ulgi.

Objaśnienia MF w sprawie IP BOX6

Cecha twórczości związana jest zawsze z działalnością człowieka o charakterze kreacyjnym. Przesłanka twórczości zostanie spełniona, jeżeli celem jest wytworzenie nowego wytworu intelektu. Działalność twórcza to działalność, której rezultat (przejaw) takiego działania, choćby w minimalnym stopniu odróżnia się od innych rezultatów takiego samego działania, a zatem, że posiada cechę nowości, której stopień nie ma znaczenia. Na potrzeby działalności badawczo-rozwojowej, w stopniu minimalnym, wystarczające jest działanie twórcze na skalę przedsiębiorstwa, tzn. przedsiębiorca we własnym zakresie (w ramach prowadzonych prac badawczo-rozwojowych) opracowuje nowe lub ulepszone produkty, procesy, usługi, nawet jeżeli podobne rozwiązanie zostało już opracowane przez inny podmiot. Zatem twórczość działalności badawczo rozwojowej może przejawiać się opracowywaniem nowych koncepcji, narzędzi, rozwiązań niewystępujących dotychczas w praktyce gospodarczej podatnika lub na tyle innowacyjnych, że w znacznym stopniu odróżniają się od rozwiązań już funkcjonujących u podatnika.

W interpretacji indywidualnej Dyrektora KIS z 11 lutego 2019 r.7 wskazuje się, że organy podatkowe za działalność o charakterze twórczym uznają działania nakierowane na wypracowanie lub wykorzystanie dostępnych zasobów wiedzy do tworzenia nowych lub istotnie zmodyfikowanych produktów, procesów i usług. Prace przy tym wykonywane powinny wymagać kreatywnego podejścia, nie powinny być wykonywane na schematach, lecz każdorazowo wymagać dokonywania rozwiązań koncepcyjnych pozwalających na realizację danego projektu. Twórczy charakter prac potwierdza również fakt, iż rezultatem działań są subiektywnie nowe wytwory intelektu.

Objaśnienia MF w sprawie IP BOX8

Systematyczność prowadzenia prac oznacza prowadzenie działalności w sposób uporządkowany, według pewnego systemu. Działalność systematyczna to działalność prowadzona w sposób metodyczny, zaplanowany i uporządkowany. Działalność badawczo-rozwojowa jest prowadzona systematycznie niezależnie od tego, czy podatnik stale prowadzi prace badawczo-rozwojowe, czy tylko od czasu do czasu, a nawet incydentalnie, co wynika z charakteru prowadzonej przez niego działalności oraz potrzeb rynku, klientów, sytuacji mikro i makroekonomicznej. Wystarczające jest, aby podatnik zaplanował i przeprowadził chociażby jeden projekt badawczo-rozwojowy, przyjmując dla niego określone cele do osiągnięcia, harmonogram i zasoby. Taka działalność może być uznana za działalność systematyczną, tj. prowadzoną w sposób metodyczny, zaplanowany i uporządkowany.

Organy podatkowe za działalność o charakterze systematycznym uznają działalność, w ramach której coś jest robione regularnie i starannie oraz – w przypadku działań prowadzonych w sposób uporządkowany – według pewnego systemu. Należy przez to pojęcie rozumieć nie tylko bieżące prowadzenie prac badawczo-rozwojowych rozpoczętych w przeszłości, ale także rozpoczęcie działalności w tym zakresie przy założeniu, że podatnik w przyszłości planuje wykonywać tego rodzaju prace. Prace te zaś powinny charakteryzować się stosowną regularnością. Przesłanka ta oznacza wyłączenie z zakresu prac badawczo- -rozwojowych czynności incydentalnych podatnika i konieczność poszukiwania przez podatnika takich przejawów jego aktywności, które prowadzone są w uporządkowany oraz regularny sposób.

Prace badawczo-rozwojowe powinny być również prowadzone w jednym z dwóch celów: zwiększeniu zasobów wiedzy (badania naukowe) lub wykorzystaniu tych zasobów do tworzenia nowych zastosowań (prace rozwojowe). Ustawy podatkowe w zakresie definicji badań naukowych oraz prac rozwojowych odsyłają do ustawy z 27 lipca 2005 r. Prawo o szkolnictwie wyższym9 (dalej: p.sz.w.). Zgodnie z art. 4 ust. 2 p.sz.w. badania naukowe są działalnością obejmującą:

1) badania podstawowe, rozumiane jako prace empiryczne lub teoretyczne, mające przede wszystkim na celu zdobywanie nowej wiedzy o podstawach zjawisk i obserwowalnych faktów, bez nastawienia na bezpośrednie zastosowanie komercyjne;

2) badania aplikacyjne, rozumiane jako prace mające na celu zdobycie nowej wiedzy oraz umiejętności, nastawione na opracowywanie nowych produktów, procesów lub usług lub wprowadzanie do nich znaczących ulepszeń.

Z kolei, zgodnie z art. 4 ust. 3 p.sz.w., prace rozwojowe są działalnością obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń.

Interpretacja indywidualna Dyrektora KIS z 14 grudnia 2018 r.10

Prace rozwojowe są to prace, w ramach których następuje połączenie wyników prac badawczych z wiedzą techniczną w celu wprowadzenia do produkcji nowego lub zmodernizowanego wyrobu, nowej technologii czy nowego systemu organizacji. Innymi słowy, prowadzone systematyczne prace opierają się na istniejącej wiedzy, uzyskanej w wyniku działalności badawczej oraz/lub doświadczeń praktycznych i mają na celu wytworzenie nowych materiałów, produktów lub urządzeń, inicjowanie nowych oraz znaczące udoskonalenie już istniejących procesów, systemów i usług. Podmioty gospodarcze zajmujące się działalnością badawczo-rozwojową realizują ją obok swojej działalności podstawowej (np. przedsiębiorstwa przemysłowe dysponujące własnym zapleczem badawczo-rozwojowym, laboratoria, zakłady i ośrodki badawczo-rozwojowe, działy badawczo-technologiczne, biura konstrukcyjne i technologiczne, zakłady rozwoju technik, biura studiów i projektów itp.). Prace rozwojowe mogą obejmować nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług. Prace rozwojowe nie obejmują rutynowych i okresowych zmian wprowadzanych do istniejących produktów, linii produkcyjnych, procesów wytwórczych, usług, nawet jeśli takie zmiany mają charakter ulepszeń.

W dotychczas wydanych interpretacjach indywidualnych za prace rozwojowe uznane zostały m.in.:

1) prace mające na celu opracowanie technologii nowych produktów oraz usług,

2) prace mające na celu opracowanie składu nowych produktów,

3) prace mające na celu opracowanie kontroli jakości nowych produktów/ usług,

4) modyfikacja procesów produkcyjnych celem zwiększenia ich efektywności,

5) dostosowanie wyrobów, usług i procesów do specyficznych potrzeb klientów,

6) opracowanie nowych zastosowań dla produktów i usług,

7) wyszukiwanie odpowiednich technologii i prowadzenie prac nad badaniem ich użyteczności na potrzeby tworzenia innowacyjnych rozwiązań,

8) poszukiwanie zastosowań wyników nowych badań oraz innej wiedzy.

3. Koszty kwalifikowane

Skorzystanie z ulgi badawczo-rozwojowej będzie polegało w praktyce na obniżeniu podstawy opodatkowania przez sumę kosztów kwalifikowanych poniesionych przez podatnika. Koszty kwalifikowane, aby za takowe mogły być uznane, muszą spełniać następujące warunki:

1) zostały poniesione przez podatnika na działalność badawczo-rozwojową,

2) stanowiły dla podatnika koszty uzyskania przychodów,

3) mieszczą się w zamkniętym katalogu kosztów kwalifikowanych, określonym przepisami,

4) jeżeli koszty kwalifikowane zostały poniesione w ramach badań podstawowych, badania te były prowadzone na podstawie umowy lub porozumienia z jednostką naukową w rozumieniu odrębnych przepisów,

5) w ewidencji księgowej podatnik dokonał wyodrębnienia kosztów kwalifikowanych,

6) zostały wykazane przez podatnika w zeznaniu podatkowym,

7) nie przekroczyły limitów określonych przepisami,

8) nie zostały zwrócone podatnikowi wjakiejkolwiek formie lub nie zostały odliczone od podstawy opodatkowania podatkiem dochodowym.

Zgodnie z art. 26e ust. 2 i 3 u.p.d.o.f. (art. 18d ust. 2 i 3 u.p.d.o.p.) za koszty kwalifikowane uznaje się:

1) poniesione w danym miesiącu należności z tytułów, o których mowa w art. 12 ust. 1 u.p.d.o.f., oraz sfinansowane przez płatnika składki z tytułu tych należności określone w ustawie z 13 października 1998 r. o systemie ubezpieczeń społecznych11 (dalej: u.s.u.s.) w takiej części, w jakiej czas przeznaczony na realizację działalności badawczo-rozwojowej pozostaje w ogólnym czasie pracy pracownika w danym miesiącu;

2) poniesione w danym miesiącu należności z tytułów, o których mowa w art. 13 pkt 8 lit. a u.p.d.o.f., oraz sfinansowane przez płatnika składki z tytułu tych należności określone w u.s.u.s., w takiej części, w jakiej czas przeznaczony na wykonanie usługi w zakresie działalności badawczo-rozwojowej pozostaje w całości czasu przeznaczonego na wykonanie usługi na podstawie umowy zlecenia lub umowy o dzieło w danym miesiącu;

3) nabycie materiałów i surowców bezpośrednio związanych z prowadzoną działalnością badawczo-rozwojową;

4) nabycie niebędącego środkami trwałymi sprzętu specjalistycznego wykorzystywanego bezpośrednio w prowadzonej działalności badawczo-rozwojowej, wszczególności naczyń i przyborów laboratoryjnych oraz urządzeń pomiarowych;

5) ekspertyzy, opinie, usługi doradcze i usługi równorzędne, świadczone lub wykonywane na podstawie umowy przez podmiot, o którym mowa w art. 7 ust. 1 pkt 1, 2 i 4-8 p.sz.w., a także nabycie od takiego podmiotu wyników prowadzonych przez niego badań naukowych na potrzeby działalności badawczo-rozwojowej;

6) odpłatne korzystanie z aparatury naukowo-badawczej, wykorzystywanej wyłącznie w prowadzonej działalności badawczo-rozwojowej, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym z podatnikiem w rozumieniu art. 11a ust. 1 pkt 4 u.p.d.o.p.;

7) nabycie usługi wykorzystania aparatury naukowo-badawczej wyłącznie na potrzeby prowadzonej działalności badawczo-rozwojowej, jeżeli zakup usługi nie wynika z umowy zawartej z podmiotem powiązanym z podatnikiem w rozumieniu art. 11a ust. 1 pkt 4 u.p.d.o.p.;

8) koszty uzyskania i utrzymania patentu, prawa ochronnego na wzór użytkowy, prawa z rejestracji wzoru przemysłowego, poniesione na:

a) przygotowanie dokumentacji zgłoszeniowej i dokonanie zgłoszenia do Urzędu Patentowego Rzeczypospolitej Polskiej lub odpowiedniego zagranicznego organu, łącznie z kosztami wymaganych tłumaczeń na język obcy,

b) prowadzenie postępowania przez Urząd Patentowy Rzeczypospolitej Polskiej lub odpowiedni zagraniczny organ, poniesione od momentu zgłoszenia do tych organów, w szczególności opłaty urzędowe oraz koszty zastępstwa prawnego i procesowego,

c) odparcie zarzutów niespełnienia warunków wymaganych do uzyskania patentu, prawa ochronnego na wzór użytkowy lub prawa z rejestracji wzoru przemysłowego zarówno w postępowaniu zgłoszeniowym, jak i po jego zakończeniu, w szczególności koszty zastępstwa prawnego i procesowego, zarówno w Urzędzie Patentowym Rzeczypospolitej Polskiej, jak i w odpowiednim zagranicznym organie,

d) opłaty okresowe, opłaty za odnowienie, tłumaczenia oraz dokonywanie innych czynności koniecznych dla nadania lub utrzymania ważności patentu, prawa ochronnego na wzór użytkowy oraz prawa z rejestracji wzoru przemysłowego, w szczególności koszty walidacji patentu europejskiego;

9) dokonywane w danym roku podatkowym, zaliczane do kosztów uzyskania przychodów, odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo- -rozwojowej, z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali będących odrębną własnością.

Powyższy katalog wydatków, które mogą zostać uznane za koszty kwalifikowane, jest zamknięty. Oznacza to, że tylko wydatek, który podatnik jest w stanie przyporządkować do jednego z rodzaju ww. kosztów, będzie kosztem kwalifikowanym. Najbardziej problematycznym zagadnieniem na gruncie zaliczania wydatków do kosztów kwalifikowanych są wydatki na wynagrodzenia (w praktyce stanowią one około 80% wszystkich kosztów kwalifikowanych wykazywanych przez podatników podatków dochodowych). Niektóre organy podatkowe prezentują stanowisko, że wydatki na wynagrodzenie chorobowe i wynagrodzenie za czas urlopu nie mogą stanowić kosztów kwalifikowanych.

Interpretacja indywidualna Dyrektora IS z 13 marca 2020 r.12

W przypadku, gdy pracownik nie wykonuje czynności w ramach prac B+R, będąc na zwolnieniu lekarskim czy na urlopie, a w ramach należności ze stosunku pracy otrzymywał m.in.: wynagrodzenie za czas urlopu oraz inne usprawiedliwione nieobecności, to zasadnym jest wyodrębnienie (wyłączenie z ulgi badawczo-rozwojowej) tej części wynagrodzenia oraz świadczeń wypłaconych pracownikom zajmującym się działalnością badawczo-rozwojową, a także składek od tych należności.

Zupełnie odmienne stanowisko jest prezentowane w orzecznictwie. W wyroku z 20 lutego 2020 r.13 WSA w Gliwicach, powołując się na kształtującą się w tym zakresie linię orzeczniczą, wskazał, iż nie ma podstaw do wyłączenia z ulgi badawczo-rozwojowej przychodów pracownika (zajmującego się działalnością badawczo- -rozwojową) otrzymanych, gdy nie świadczy on pracy z powodu urlopu, choroby lub innej usprawiedliwionej nieobecności. Częstym błędem popełnianym przez podatników jest zaliczanie do kosztów kwalifikowanych wynagrodzeń wypłacanych osób zatrudnionych na umowy B2B. Takie wydatki nie będą stanowiły kosztów kwalifikowanych. Stanowisko organów podatkowych i orzecznictwo są zgodne w tym zakresie.

Interpretacja indywidualna Dyrektora KIS z 5 października 2018 r.14

Nie można odliczyć również wydatków na wynagrodzenia podwykonawców prowadzących własną działalność gospodarczą, nabywanych w celu realizacji działalności badawczo-rozwojowej. Jak wskazano w wyżej powołanym art. 26e ust. 2 pkt 1 i 2, odliczeniu podlegają wyłącznie wynagrodzenia pracowników oraz z tytułu umów zlecenia lub o dzieło w częściach związanych z działalnością badawczo-rozwojową.

Co istotne, wydatki na wynagrodzenia pracowników zatrudnionych w celu działalności badawczo-rozwojowej oraz w pozostałych celach powinny być zaliczane do kosztów kwalifikowanych proporcjonalnie. W takim wypadku kosztem kwalifikowanym będzie iloczyn wskaźnika proporcji i wynagrodzenia pracownika wraz ze składkami ZUS płatnika w danym miesiącu. Wskaźnik proporcji powinien zostać natomiast wyliczony jako iloraz czasu pracy pracownika poświęconego na prace B+R do ogółu jego czasu pracy w danym miesiącu.

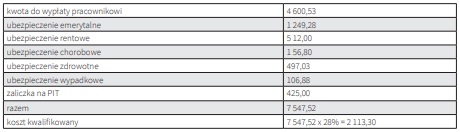

Przykład

Pracownik zatrudniony na cały etat poświęcił w marcu 2020 r. 50 godzin na cele działalności badawczo-rozwojowej. Wynagrodzenie brutto pracownika wynosi 6 400 zł miesięcznie.

W pierwszym etapie wyliczamy wskaźnik proporcji: 50/176 = 28%,

gdzie:

50 – liczba godzin pracy w miesiącu poświęcona na prace badawczo-rozwojowe,

176 – ogół godzin pracy w miesiącu, wynikający z wymiaru czasu pracy,

28% – wskaźnik proporcji, według którego wynagrodzenie pracownika i składki ZUS pracodawcy zostaną zaliczone do kosztów kwalifikowanych.

W drugim etapie wyliczamy, w jakiej części wynagrodzenie pracownika oraz składki ZUS płacone przez płatnika stanowią koszt kwalifikowany (dane w zł):

W powyższym przykładzie kwota 2 113,06 zł będzie stanowiła koszt kwalifikowany. W wyliczeniu nie zostały uwzględnione składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych, które w żadnej sytuacji nie będą kosztem kwalifikowanym.

4. Zasady odliczenia i aspekty księgowe

Z ulgi badawczo-rozwojowej mogą skorzystać podatnicy CIT, którzy składają zeznanie podatkowe CIT-8, oraz podatnicy PIT, którzy składają zeznania podatkowe PIT-36 oraz PIT-36L. Rozliczenia ulgi dokonuje się w załączniku do zeznania podatkowego CIT/BR albo PIT/BR. Załącznik ten służy wyłącznie rozliczaniu ulgi badawczo-rozwojowej. Należy wykazać w nim wszystkie poniesione w danym roku podatkowym koszty kwalifikowane, a następnie ich sumę przenieść do zeznania podatkowego, do pozycji, w której ujmowane są kwoty obniżające podstawę opodatkowania. Przepisy przewidują rozliczenie ulgi badawczo-rozwojowej dopiero w zeznaniu rocznym. Oznacza to, że ponoszone koszty kwalifikowane nie mogą być uwzględniane do kalkulacji zaliczek na podatek dochodowy.

Wyjątek w tym zakresie wprowadziła ustawa z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw15 (dalej: uCOVIDzm). Zgodnie z nią koszty kwalifikowane ponoszone w 2020 r. na działalność badawczo-rozwojową, której celem jest opracowanie produktów niezbędnych do przeciwdziałania COVID-19, o którym mowa w art. 2 ust. 2 uCOVIDzm, podatnik może odliczyć również od dochodu będącego podstawą obliczenia zaliczki, o której mowa w art. 25 ust. 1 lub 1b, w trakcie roku podatkowego, który:

1) rozpoczął się przed 1 stycznia 2020 r., a zakończy po 31 grudnia 2019 r. lub

2) rozpoczął się po 31 grudnia 2019 r., a zakończy przed 1 stycznia 2021 r.

Przykład

Podatnik w marcu 2020 r. rozpoczął działalność badawczo-rozwojową, której celem jest opracowanie nowego typu maseczki do oddychania z filtrem skutecznie powstrzymującym wirusy zawarte w powietrzu. Produkt ten spełnia przesłanki do uznania go za niezbędny do zapobiegania rozprzestrzeniania się choroby zakaźnej u ludzi, wywoływanej wirusami. Podatnik, ponosząc koszty kwalifikowane np. w postaci wydatków na wynagrodzenia pracowników oraz zakup materiałów i surowców, będzie miał prawo uwzględnić je do kalkulacji zaliczek na podatek dochodowy.

W przypadku gdy podatnik poniósł za rok podatkowy stratę albo wielkość dochodu podatnika jest niższa od kwoty przysługujących mu odliczeń, odliczenia – odpowiednio w całej kwocie lub w pozostałej części – podatnik ma prawo dokonać w zeznaniach podatkowych za kolejnych sześć lat podatkowych następujących bezpośrednio po roku, w którym podatnik skorzystał lub miał prawo skorzystać z odliczenia. Przepisy przewidują również mechanizm rozliczenia ulgi w postaci tzw. zwrotu gotówkowego. Z procedury tej mogą jednak skorzystać tylko nowo powstali podatnicy, wyłącznie w pierwszym i drugim roku swojej działalności. Wyłączona przy tym została możliwość zastosowania mechanizmu refundacji dla podatników, którzy de facto nie są nowymi podatnikami (np. powstali w wyniku przekształcenia, połączenia lub podziału). Podatnikowi korzystającemu ze zwrotu gotówkowego przysługuje kwota odpowiadająca iloczynowi poniesionych, ale nieodliczonych kosztów kwalifikowanych i stawki podatku obowiązującej tego podatnika w danym roku podatkowym. Wynika to z art. 1 pkt 2, art. 4, art. 8 ustawy z 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw16.

Ustawodawca nałożył na podatników korzystających z ulgi badawczo-rozwojowej obowiązek prowadzenia ewidencji księgowej w taki sposób, aby pozwalała na wyodrębnienie ponoszonych kosztów kwalifikowanych. W przypadku prowadzenia przez podatnika książki przychodów i rozchodów, jak wynika z objaśnień do podatkowej księgi przychodów i rozchodów, kolumna 16 jest przeznaczona do wpisywania kosztów działalności badawczo-rozwojowej, o których mowa w art. 26e u.p.d.o.f. Po zakończeniu roku należy zsumować te koszty. W kolumnie tej należy wpisać wszystkie koszty kwalifikowane działalności badawczo-rozwojowej, niezależnie od tego, jaka ich część będzie odliczona od podstawy opodatkowania.

W przypadku ksiąg rachunkowych decyzja co do sposobu ujęcia w nich kosztów kwalifikowanych należy do kierownika jednostki. Wystarczające przy tym jest ujęcie kosztów na kontach pozabilansowych. Taki sposób powszechnie akceptowany jest również przez organy podatkowe. Przepisy podatkowe nie konkretyzują bowiem wymagań co do sposobu wyodrębnienia kosztów działalności badawczo- -rozwojowej. Jednocześnie, zgodnie z art. 16 ust. 1 ustawy z 29 września 1994 r. o rachunkowości17 (dalej: u.o.r.) konta ksiąg pomocniczych zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów kont księgi głównej. „Prowadzi się je w ujęciu systematycznym jako wyodrębniony system ksiąg, kartotek (zbiorów kont), komputerowych zbiorów danych, uzgodniony z saldami i zapisami na kontach księgi głównej.

W konsekwencji do wyodrębnienia kosztów działalności badawczo-rozwojowej wystarczy ujęcie tych kosztów, w stosunku do których podatnik zamierza skorzystać z ulgi podatkowej, w odrębnej ewidencji pomocniczej”18.

Wystarczy zatem utworzyć w ZPK dodatkowe konto syntetyczne Grupy 9 – Koszty prac badawczo-rozwojowych, na którym w ciągu roku (okresu obrachunkowego) będą księgowane wyłącznie koszty prac rozwojowych. Do powyższego konta syntetycznego należy utworzyć konta analityczne według rodzajów ponoszonych kosztów kwalifikowanych:

1) wynagrodzenia pracowników/zleceniobiorców/wykonawców umów o dzieło,

2) koszty materiałów i surowców,

3) odpisy amortyzacyjne od wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych,

4) koszty ekspertyz, opinii, usług doradczych, wyników badań naukowych wykorzystywanych na potrzeby działalności B+R,

5) wydatki na korzystanie z aparatury naukowo–badawczej,

6) koszty uzyskania i utrzymania patentu, prawa ochronnego na wzór użytkowy, prawa z rejestracji wzoru przemysłowego wykorzystywanych na potrzeby działalności B+R.

5. Dokumentacja

Przepisy ustaw podatkowych nie nakładają wprost obowiązku prowadzenia dodatkowych ewidencji i sporządzania dokumentacji na potrzeby ulgi badawczo-rozwojowej. Ewidencję i dokumentację powinno się jednak przygotować dla celów dowodowych. Należy w tym celu sporządzić:

1) politykę prowadzenia przez podatnika działalności badawczo-rozwojowej, której celem będzie:

a) zapewnienie sprawnego, efektywnego i zgodnego z prawem prowadzenia działalności badawczo-rozwojowej przez podatnika,

b) jednoznaczne zdefiniowanie ról i zadań uczestników biorących udział w pracach badawczo-rozwojowych oraz

c) zapewnienie efektywnego wykorzystania zasobów w prowadzonej działalności badawczo-rozwojowej;

2) uchwałę o powołaniu działu/zespołu badawczo-rozwojowego – dokument ten będzie określał, jakie osoby będą brały udział w pracach badawczo-rozwojowych;

3) regulamin działu/zespołu badawczo- -rozwojowego, określający działania, zadania oraz organizację pracy działu;

4) Kartę Projektu (w przypadku prowadzenia rozliczenia ulgi badawczo-rozwojowej w formule projektowej) z wyszczególnieniem i opisem poszczególnych etapów realizacji danego projektu badawczo-rozwojowego;

5) ewidencję czasu pracy. Jest to jeden z najistotniejszych dokumentów, z uwagi na to, że w większości przypadków największa kwota kosztów kwalifikowanych to wydatki na wynagrodzenia pracowników, zleceniobiorców oraz wykonawców dzieła. Przepisy nakazują bowiem proporcjonalne zaliczenie do kosztów kwalifikowanych tych wydatków w przypadku, gdy pracownicy, zleceniobiorcy, wykonawcy dzieła biorą jednocześnie udział w pracach badawczo -rozwojowych oraz wykonują inne czynności, niezaliczane do prac badawczo-rozwojowych. Prowadzona ewidencja czasu pracy ma za zadanie wskazać, jaki faktycznie czas pracy został poświęcony na prace badawczo-rozwojowe oraz jaki jest udział tego czasu pracy w ogólnym czasie pracy pracownika, zleceniobiorcy, wykonawcy dzieła w danym miesiącu.

6. Podsumowanie

Pomimo że ulga badawczo-rozwojowa funkcjonuje w prawie podatkowym już od pięciu lat, wciąż jest wykorzystywana przez podatników w znikomym stopniu. Przykładowo według danych MF w 2018 r. z ulgi badawczo-rozwojowej skorzystało 948 podatników CIT na ich łączną liczbę 507 000. Po ostatnich nowelizacjach przepisów ulga badawczo-rozwojowa stała się jeszcze bardziej atrakcyjna, a jej wdrożenie nieskomplikowane. Ustawodawca w taki sposób zmienił warunki tej ulgi podatkowej, aby jak najwięcej podatników prowadzących działalność badawczo-rozwojową z niej korzystało, zwłaszcza że stosowane dotychczas w tym zakresie bodźce podatkowe były uznawane za nieskuteczne.

Jednocześnie trzeba zauważyć, że istniejące rozwiązania prawne nadal dyskryminują podatników osiągających dochody z pozarolniczej działalności gospodarczej i opłacających podatek dochodowy w formie ryczałtu od przychodów ewidencjonowanych. Powyższe oznacza, jakoby ustawodawca z góry zakładał, że wyżej wymienieni przedsiębiorcy nie prowadzą działalności o charakterze innowacyjnym, dlatego nie przewidział możliwości korzystania przez nich z tej preferencji podatkowej. Dla takiego postępowania trudno znaleźć racjonalne uzasadnienie. Wybór formy opodatkowania dochodów z działalności gospodarczej w żadnej mierze nie przesądza bowiem o zakresie jej innowacyjności. Wobec tego za słuszny należy uznać postulat nowelizacji przepisów o uldze, by objęły one też wyżej wymienionych przedsiębiorców19.

_____________________________

1 Por. objaśnienia podatkowe ministra finansów z 31 stycznia 2019 r. – informacje o schematach podatkowych.

2 Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz.U. 2019 poz. 865, ze zm.).

3 Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. 2019 poz. 1387 ze zm.).

4 Objaśnienia podatkowe ministra finansów z 15 lipca 2019 r., dotyczące preferencyjnego opodatkowania dochodów wytwarzanych przez prawa własności intelektualnej – IP BOX (dalej: Objaśnienia MF w sprawie IP BOX), s. 10.

5 Standard dla badań statystycznych sfery B+R.

6 Objaśnienia MF w sprawie IP BOX, op. cit., s. 12.

7 Sygn. 0111-KDIB1-3.4010.608.2018.2.BM, Legalis.

8 Objaśnienia MF w sprawie IP BOX, op. cit., s. 14.

9 Dz.U. 2017 poz. 2183.

10 Sygn. 0114-KDIP2-1.4010.415.2018.2.JS, Legalis.

11 Ustawa o systemie ubezpieczeń społecznych, t.j. Dz.U. 2020 poz. 266.

12 Sygn. 0114-KDIP2-1.4010.550.2019.2.JF.

13 Sygn. akt I SA/Gl 1323/19, Legalis.

14 Sygn. 0114-KDIP3-1.4011.377.2018.2.ES, Legalis.

15 Ustawa z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz.U. 2020 poz. 568). Ustawa ta zmieniła ustawę z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz.U. 2020 poz. 374 i 567),

16 Dz.U. 2019 poz. 1835.

17 Ustawa z 29 września 1994 r. o rachunkowości, t.j. Dz.U. 2019 poz. 351.

18 Interpretacja indywidualna Dyrektora IS w Poznaniu z 26 stycznia 2017 r., sygn. 3063-ILPB2.4510.265.2016.1.AO, Legalis.

19 R. Zieliński, Ulga na działalność badawczo-rozwojową jako instrument rozwoju przedsiębiorców w Polsce, Annales Universitatis Mariae Curie-Sklodowska 2017, Sectio H, s. 532.

Artykuł pochodzi z książki „Zmiany w podatkach i księgowości 2020 z uwzględnieniem tarczy antykryzysowej” pod red. prof. nadzw. dr. hab. Artura Hołdy, wydanej przez Wydawnictwo C.H. Beck: https://www.ksiegarnia.beck.pl/19149-zmiany-w -podatkach-i-ksiegowosci-2020-z-uwzglednieniem-tarczy-antykryzysowej-artur-holda