1. Komentarz

1.1. Obowiązek podatkowy

W przepisach u.p.d.o.f. nie ma szczegółowej definicji „centrum interesów osobistych” i „centrum interesów gospodarczych”. Poniższe unormowania wynikają z zapisów Modelowej Konwencji OECD w sprawie podatku od dochodu i majątku2 (zwanej dalej Modelową Konwencją OECD), umów o unikaniu podwójnego opodatkowania i ukształtowanego orzecznictwa. Definicję „centrum interesów osobistych” i „centrum interesów gospodarczych” przedstawił np. Dyrektor KIS w interpretacji indywidualnej z 9 października 2018 r.

Interpretacja indywidualna Dyrektora KIS z 9 października 2018 r.3

Dokonując ustaleń w zakresie centrum interesów gospodarczych należy uwzględnić miejsce prowadzenia działalności zarobkowej, źródła dochodów, posiadane inwestycje, majątek nieruchomy i ruchomy, polisy ubezpieczeniowe, zaciągnięte kredyty, konta bankowe itd. Przez „centrum interesów osobistych” należy rozumieć wszelkie powiązania rodzinne, tzn. ognisko domowe, aktywność społeczną, polityczną, kulturalną, obywatelską, przynależność do organizacji/klubów, uprawiane hobby itp. Z kolei „centrum interesów gospodarczych” to przede wszystkim miejsce prowadzenia działalności zarobkowej, źródła dochodów, posiadane inwestycje, majątek nieruchomy i ruchomy, polisy ubezpieczeniowe, zaciągnięte kredyty, konta bankowe itd.

Z kolei art. 4 komentarza do Modelowej Konwencji OECD wskazuje, iż przy ustalaniu ośrodka interesów życiowych należy uwzględnić wszystkie możliwe okoliczności, jakie mogą mieć znaczenie dla rozstrzygnięcia, z którym państwem dana osoba ma ściślejsze powiązania osobiste i gospodarcze (przykładowo: rodzinne i towarzyskie powiązania danej osoby, wykonywane zajęcia, miejsce prowadzenia działalności gospodarczej, miejsce, z którego dana osoba zarządza swoim majątkiem, oraz wszelkiego rodzaju inna działalność, w tym polityczna i kulturalna). Przy rozpatrywaniu kryterium „pobytu w Polsce dłużej niż 183 dni w roku podatkowym” dokonuje się zliczenia dni faktycznej obecności podatnika w Polsce.

Przepisy umów w sprawie unikania podwójnego opodatkowania doprecyzowują sposób obliczenia wymaganych 183 dni pobytu w danym państwie. Wyróżnić można dwa sposoby obliczania tego czasu pobytu:

1) łącznie 183 dni w czasie dwunastomiesięcznego okresu, rozpoczynającego się lub kończącego w danym roku podatkowym,

2) w czasie jednego lub kilku okresów, nieprzekraczających łącznie 183 dni w danym roku podatkowym.

Przykład

Pracownik oddelegowany do pracy w Niemczech przebywał tam od 1 października 2018 r. do 31 maja 2019 r., tj. przez 80 dni w 2018 r. i przez 110 dni w 2019 r. Łączny okres pobytu w Niemczech wyniósł 190 dni. W tym przypadku wynagrodzenie pracownika za pracę w Niemczech, zarówno za 2018 r., jak i za 2019 r., powinno być opodatkowane wtym kraju. Okres pobytu rozpoczynający się w 2018 r. i kończący się w 2019 r. przekroczył łącznie 183 dni, a oba pobyty mieściły się w 12-miesięcznym okresie, rozpoczynającym się w październiku 2018 r. i kończącym się we wrześniu 2019 r.

Zgodnie z komentarzem do Modelowej Konwencji OECD, obliczanie długości pobytu w danym państwie jest dokonywane przez stosowanie metody opartej na „dniach fizycznej obecności”. Nie wlicza się do nich dni, w których podatnik przebywał za granicą. Do dni pobytu za granicą wlicza się dzień wyjazdu z Polski i przyjazdu do kraju, a ponadto soboty i niedziele, święta narodowe, urlopy przed, w czasie i po zakończeniu działalności, krótkie przerwy (szkolenia, strajki, zamknięcie przedsiębiorstwa, opóźnienie dostaw), dni choroby (z wyjątkiem zdarzeń uniemożliwiających wyjazd osobie, która w danym przypadku mogłaby uzyskać zwolnienie podatkowe) oraz dni zajęte z powodu śmierci w rodzinie lub choroby wrodzinie.

Ważne: co do zasady, ustalenia czy obcokrajowiec przebywa w Polsce dłużej niż 183 dni w danym roku, należy dokonywać odrębnie w każdym roku podatkowym.

Jeżeli w rozumieniu przepisów obu umawiających się państw osoba ma miejsce zamieszkania w obu państwach, wówczas jej miejsce zamieszkania określa się zgodnie z następującymi zasadami, określonymi w umowach o unikaniu podwójnego opodatkowania:

1) osobę uważa się za mającą miejsce zamieszkania tylko w tym państwie, w którym ma ona stałe miejsce zamieszkania. Jeżeli ma ona stałe miejsce zamieszkania w obu państwach, to uważa się ją za mającą miejsce zamieszkania tylko wtym państwie, z którym ma ona ściślejsze powiązania osobiste i gospodarcze (ośrodek interesów życiowych);

2) jeżeli nie można ustalić, w którym państwie osoba ma ośrodek interesów życiowych, albo jeśli nie posiada ona stałego miejsca zamieszkania w żadnym z państw, to uważa się ją za mającą miejsce zamieszkania w tym państwie, w którym zwykle przebywa;

3) jeżeli przebywa ona zazwyczaj w obu państwach lub nie przebywa zazwyczaj w żadnym z nich, to uważa się ją za mającą miejsce zamieszkania w tym państwie, którego jest obywatelem;

4) jeżeli osoba jest obywatelem obydwu państw lub nie jest obywatelem żadnego z nich, to właściwe organy państw rozstrzygną sprawę w drodze wzajemnego porozumienia.

Przykład

Pan Jan posiada obywatelstwo zarówno polskie, jak i niemieckie. Jako emeryt mieszka w obu krajach w swoich domach przez porównywalny okres. Pan Jan nie ma rodziny. O miejscu jego rezydencji podatkowej rozstrzyga zatem wzajemne porozumienie pomiędzy Polską a Niemcami.

1.2. Certyfikat rezydencji podatkowej

Zgodnie z art. 5a pkt 21 u.p.d.o.f. certyfikat rezydencji oznacza zaświadczenie o miejscu siedziby podatnika dla celów podatkowych, wydane przez właściwy organ administracji podatkowej państwa – miejsca siedziby podatnika.

W przypadku gdy miejsce siedziby podatnika dla celów podatkowych zostało udokumentowane certyfikatem rezydencji zawierającym okres ważności, płatnik uwzględnia ten certyfikat w odniesieniu do płatności dokonanych w tym okresie. Gdy miejsce siedziby podatnika dla celów podatkowych zostało udokumentowane certyfikatem rezydencji niezawierającym okresu ważności, a wskazującym rok podatkowy zagranicznego kontrahenta – płatnik uwzględnia ten certyfikat w odniesieniu do płatności dokonanych w okresie 12 miesięcy od dnia wydania certyfikatu.

Nie ma uniwersalnego wzoru certyfikatu rezydencji podatkowej. Każde państwo określa własne wymogi co do wydania i wzoru certyfikatu poświadczającego właściwą rezydencję podatkową. Takie stanowisko zaprezentował Dyrektor IS w Bydgoszczy w interpretacji indywidualnej z 12 czerwca 2008 r.

Interpretacja indywidualna Dyrektora IS w Bydgoszczy z 12 czerwca 2008 r.4

„Definicja rezydencji w międzynarodowym prawie podatkowym wynika z umów o unikaniu podwójnego opodatkowania od dochodu i majątku. Ponieważ umowy te nie określają obowiązującej formy zaświadczenia o miejscu zamieszkania lub siedziby, certyfikat rezydencji nie zawsze wydawany jest na sformalizowanym druku, jak również nie musi wprost zawierać nazwy „certyfikat rezydencji”. Z treści tychże przepisów wynika, że certyfikat rezydencji powinien spełniać przynajmniej następujące warunki: zostać wydany przez właściwą administrację podatkową, określać miejsce rezydencji (miejsce zamieszkania bądź siedziby) podatnika dla celów podatkowych, zawierać datę wydania certyfikatu i/lub datę, na jaką potwierdzana jest rezydencja podatkowa.

Zatem każde zaświadczenie wydane przez właściwą władzę podatkową (aktualne na dzień wypłaty), które potwierdza posiadanie przez dany podmiot rezydencji podatkowej tego państwa – jest wystarczające. (…) Zrozumiałym jest fakt braku określenia formy certyfikatu rezydencji, ponieważ nie sposób uregulować w polskim prawie podatkowym kwestii związanych z wydawaniem dokumentów urzędowych przez zagraniczne administracje podatkowe”.

1.3. Zakres opodatkowania w Polsce przychodów nierezydentów

Osoby fizyczne, które nie mają na terytorium RP miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów osiąganych na terytorium RP, a w szczególności z:

1) pracy wykonywanej na terytorium RP na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia,

2) działalności wykonywanej osobiście na terytorium RP, bez względu na miejsce wypłaty wynagrodzenia,

3) działalności gospodarczej prowadzonej na terytorium RP,

4) położonej na terytorium RP nieruchomości, w tym ze sprzedaży takiej nieruchomości. Stosownie do art. 4a u.p.d.o.f. przepisy art. 3 ust. 1, 1a, 2a i 2b u.p.d.o.f. stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Polska5.

Poniżej przedstawiono zagadnienia na podstawie umowy z 14 maja 2003 r. między Rzeczypospolitą Polską a Republiką Federalną Niemiec w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i od majątku6 (zwaną dalej UPO PL-RFN).

1.3.1. Umowa o pracę

Na podstawie art. 3 ust. 2b u.p.d.o.f. za dochody (przychody) osiągane na terytorium RP uważa się m.in. dochody (przychody) z pracy wykonywanej na terytorium RP na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia. Zatrudnienie cudzoziemca na terenie Polski w ramach stosunku pracy rozlicza się analogicznie jak pracownika polskiego – jedynym odstępstwem jest konieczność złożenia deklaracji podatkowych do urzędu skarbowego właściwego dla osób zagranicznych. Zgodnie z art. 15 ust. 1 UPO PL-RFN płace i podobne wynagrodzenia, które osoba mająca miejsce zamieszkania w Niemczech otrzymuje z pracy najemnej, podlegają opodatkowaniu tylko w Niemczech, chyba że praca najemna wykonywana jest w drugim państwie (Polsce). Jeżeli praca jest tak wykonywana, to otrzymywane za nią wynagrodzenie może być opodatkowane w tym drugim państwie (Polsce).

Wynagrodzenie osoby mającej miejsce zamieszkania w Niemczech otrzymywane za pracę najemną wykonywaną w drugim państwie (Polsce) będzie podlegało opodatkowaniu tylko w Niemczech, jeżeli zostaną spełnione łącznie trzy warunki:

1) pracownik przebywa w drugim państwie (Polsce) przez okres lub okresy nie przekraczające łącznie 183 dni w okresie dwunastu miesięcy, rozpoczynającym się lub kończącym w danym roku podatkowym, i

2) wynagrodzenie jest wypłacane przez pracodawcę lub w imieniu pracodawcy, który nie ma miejsca zamieszkania lub siedziby w drugim państwie (Polsce), i

3) wynagrodzenie nie jest ponoszone przez zakład, który pracodawca posiada w drugim państwie (Polsce). Jeżeli nie zostanie spełniony jeden lub więcej z powyższych warunków, wynagrodzenie pracownika będzie podlegało opodatkowaniu w tym kraju, w którym wykonuje pracę (Polsce).

W przypadku gdy wynagrodzenie pracownika określone zostało w walucie obcej, przelicza się je na złote polskie według kursu średniego walut obcych ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (art. 11a u.p.d.o.f.).

Przykład

Spółka z siedzibą w Szczecinie zatrudniła pana Hansa Muellera na podstawie umowy o pracę z wynagrodzeniem netto 5 000 euro. W celu dokonania wypłaty do przeliczenia na złote polskie kosztów z tego tytułu należy zastosować kurs średni ogłaszany przez NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu związanego z wypłatą pracownikowi wynagrodzenia w walucie obcej (tj. kurs średni ogłaszany przez NBP z ostatniego dnia roboczego, poprzedzającego dzień sporządzenia listy płac).

Takie stanowisko zajął Dyrektor IS w Warszawie w interpretacji indywidualnej z 8 września 2010 r.7.: „Zatrudnienie obcokrajowca w RP na podstawie umowy o pracę powoduje konieczność opodatkowania osiągniętego przychodu w Polsce niezależnie od tego, czy cudzoziemiec jest polskim rezydentem. czy nie jest. Co do konieczności uiszczania składek na ubezpieczenie społeczne i zdrowotne w przypadku obcokrajowców zatrudnianych w ramach umowy o pracę, wypowiedział się w interpretacji indywidualnej z 23 marca 2028 r. Oddział ZUS w Gdańsku”.

Interpretacja indywidualna ZUS Oddział w Gdańsku z 23 marca 2018 r.8

„W sytuacji, gdy polski pracodawca zawiera umowę o pracę z cudzoziemcem, któremu w umowie określono miejsce wykonywania pracy na terenie Polski, i pracownik ten świadczy pracę na obszarze Polski, w odniesieniu do tego pracownika istnieje obowiązek ubezpieczeń ZUS w Polsce, bez względu na posiadane przez niego obywatelstwo”.

Przykład

Pani Rebecca Schoen zatrudniona jest jako asystentka zarządu w polskiej spółce, z wynagrodzeniem miesięcznym brutto wynoszącym 9 600 zł. Lista płac pani Rebeki z obciążeniami wyglądać będzie następująco:

Wynagrodzenie brutto: 9 600 zł.

Składki na ubezpieczenie społeczne: 1 316,16 zł.

Podstawa wymiaru składki na ubezpieczenie zdrowotne: 8 283,84 zł.

Składka na ubezpieczenie zdrowotne: (9%): 745,55 zł.

Składka na ubezpieczenie zdrowotne, podlegająca odliczeniu od podatku (7,75%): 642 zł.

Koszty uzyskania przychodu: 250 zł.

Podstawa obliczenia zaliczki na podatek dochodowy: 8 034 zł.

Zaliczka na podatek dochodowy (17%): 1 322,02 zł.

Należna zaliczka na podatek dochodowy: 680 zł.

Wynagrodzenie netto: 6 858,29 zł.

Obowiązkowi ubezpieczeń ZUS w Polsce nie podlegają pracownicy – cudzoziemcy, zatrudnieni przez polskie podmioty, których miejsce wykonywania pracy zostało określone w umowie o pracę poza granicami Polski i którzy wyłącznie tam świadczą pracę. Tak wypowiedział się Oddział ZUS w Lublinie w interpretacji indywidualnej z 25 listopada 2015 r. Interpretacja indywidualna Oddziału ZUS w Lublinie z 25 listopada 2015 r.9

Polskim przepisom o ubezpieczeniach społecznych nie podlegają również cudzoziemcy zatrudnieni wprawdzie przez polskie podmioty, ale miejsce wykonywania ich pracy określono w umowie o pracę poza granicami Polski. Jeśli miejsce pracy zostało określone za granicą i tam praca jest wykonywana, zatrudniony cudzoziemiec nie jest pracownikiem na obszarze Polski.

Spółka, jako płatnik podatku dochodowego z tytułu wynagrodzenia z umowy o pracę wypłacanego obcokrajowcowi, zobligowana jest – w myśl art. 31u.p.d.o.f.

– do poboru i odprowadzania zaliczek na podatek dochodowy. Wysokość zaliczki ustalana jest zgodnie zart. 32 u.p.d.o.f., który nie różnicuje osób zamieszkujących w Polsce i za granicą. Na płatniku ciąży ponadto obowiązek sporządzenia i przesłania w formie elektronicznej do końca stycznia kolejnego roku podatkowego deklaracji PIT-4R oraz PIT-11. Informację PIT-11 pracodawca zobowiązany jest przekazać pracownikowi do końca lutego kolejnego roku.

1.3.2. Umowy-zlecenie i o dzieło

Przychody z umów-zleceń bądź umów o dzieło uzyskiwane wyłącznie od osoby fizycznej prowadzącej działalność gospodarczą, osoby prawnej i jej jednostki organizacyjnej oraz jednostki organizacyjnej niemającej osobowości prawnej, w świetle u.p.d.o.f. traktowane są jako przychody z działalności wykonywanej osobiście, októrych mowa w art. 13 pkt 8 lit. a u.p.d.o.f. Sposób opodatkowania przychodów z działalności wykonywanej osobiście uzależniony jest od statusu cudzoziemca: czy jest on polskim rezydentem, czy nie jest.

W sytuacji gdy obcokrajowiec jest polskim rezydentem, podmiot zlecający zobowiązany jest dokonać jego rozliczenia podatkowego na takich samych zasadach jak w przypadku zatrudnienia obywatela Polski. Wysokość stawki podatkowej w przypadku nierezydentów wynosi 20% (zgodnie z art. 29 u.p.d.o.f.). Powyższą zasadę stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest RP. Jednakże zastosowanie stawki podatku wynikającej z właściwej UPO lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji.

Określenie rezydencji podatkowej dopuszczalne jest również przez złożenie oświadczenia przez osobę zatrudnianą. Płatnik w celu ustalenia rezydencji podatkowej zleceniobiorcy-cudzoziemca może posłużyć się oświadczeniem złożonym przez zleceniobiorcę, co potwierdził Dyrektor KIS w interpretacji indywidualnej z 19 lipca 2019 r.10. Pobrany przez płatnika podatek w wysokości 20% lub wg stawki właściwej wynikającej z UPO zgodnie z art. 42 ust. 1 u.p.d.o.f. odprowadzany jest do urzędu skarbowego do 20. dnia kolejnego miesiąca po miesiącu, w którym doszło do wypłaty wynagrodzenia.

W umowach o unikaniu podwójnego opodatkowania kwestię opodatkowania umów-zlecenia lub o dzieło należy weryfikować w kontekście tzw. wolnych zawodów. Zgodnie z art. 14 UPO PL-RFN dochód, który osoba mająca miejsce zamieszkania w Niemczech osiąga z wykonywanego wolnego zawodu albo z innej działalności o samodzielnym charakterze, podlega opodatkowaniu tylko w Niemczech, chyba że osoba ta dysponuje stałą placówką w Polsce w celu wykonywania swej działalności. Jeżeli dysponuje ona taką stałą placówką, wówczas dochód może być opodatkowany w Polsce, jednak tylko w takim zakresie, w jakim może być przypisany tej stałej placówce. Określenie „wolny zawód” obejmuje w szczególności samodzielnie wykonywaną działalność naukową, literacką, artystyczną, wychowawczą lub edukacyjną, jak również samodzielnie wykonywaną działalność lekarzy, adwokatów i radców prawnych, inżynierów, architektów, dentystów, doradców podatkowych i biegłych rewidentów. W kategorii tej, w przypadku braku odmiennych uregulowań w umowach o unikaniu podwójnego opodatkowania, należy również uwzględniać umowy zlecenia czy umowy o dzieło.

Płatnik do końca stycznia kolejnego roku zobowiązany jest złożyć deklarację PIT-8AR, a w przypadku zaprzestania działalności przez płatnika przed tym terminem – do dnia zaprzestania tej działalności. Do końca stycznia kolejnego roku spółka powinna złożyć w formie elektronicznej deklarację IFT-1R. Urzędem właściwym do przesłania IFT-1R jest urząd skarbowy właściwy w sprawach opodatkowania osób zagranicznych. Spółka zobowiązana jest przekazać obcokrajowcowi niebędącemu rezydentem polskim, zatrudnionemu na podstawie umowy-zlecenia lub umowy o dzieło, IFT-1R w terminie do końca lutego następnego roku. Termin przesłania deklaracji IFT-R na wniosek podatnika mija w terminie 14 dni od dnia złożenia wniosku.

Równocześnie wskazać należy, iż zgodnie z przepisami ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych11 oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych12, osoby fizyczne, które na obszarze RP wykonują pracę m.in. na podstawie umowy-zlecenia, co do zasady podlegają dobrowolnemu ubezpieczeniu chorobowemu oraz obowiązkowemu ubezpieczeniu emerytalnemu, rentowemu, wypadkowemu i zdrowotnemu.

Umowa o dzieło nie stanowi tytułu do objęcia jej ubezpieczeniem społecznym i zdrowotnym, z wyjątkiem sytuacji, gdy czynności wykonywane w jej ramach są wykonywane na rzecz pracodawcy lub została ona zawarta z pracodawcą.

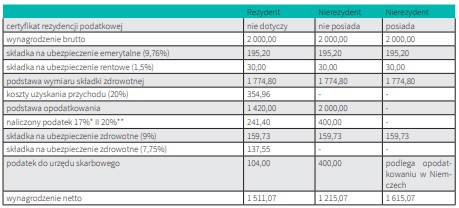

Poniżej przedstawiono zestawienie zróżnicowania wynagrodzeń w zależności od statusu obcokrajowca i przedłożonych dokumentów. Przyjęto założenie, iż obcokrajowiec podlega w Polsce tylko obowiązkowym ubezpieczeniom społecznym i zdrowotnemu. Równocześnie w okresie wykonywania umowy-zlecenia w Polsce właściwe dla obywatela Niemiec nie będzie niemieckie ustawodawstwo z zakresu zabezpieczenia społecznego (w kontekście art. 11 ust. 1 rozporządzenia Parlamentu Europejskiego i Rady (WE) Nr 883/2004 z 29 kwietnia 2004 r. w sprawie koordynacji systemów zabezpieczenia społecznego)13.

Poniższe wyliczenia (dane w zł) dotyczą trzech wariantów:

1) obywatel Niemiec będący rezydentem w Polsce,

2) obywatel Niemiec będący nierezydentem w Polsce, który nie przedłożył certyfikatu rezydencji podatkowej,

3) obywatel Niemiec będący nierezydentem w Polsce, który przedłożył certyfikat rezydencji podatkowej.

1.3.3. Członkowie zarządu i rad nadzorczych

Wynagrodzenia i inne świadczenia uzyskane przez osoby zasiadające w zarządach i radach nadzorczych zalicza się do przychodów z działalności wykonywanej osobiście, o których mowa w art. 13 pkt 7 u.p.d.o.f. Przychodem członka zarządu lub rady nadzorczej są również nieodpłatne świadczenia otrzymane w związku z pełnioną funkcją, przykładowo wynajmowane mieszkanie czy ubezpieczenie medyczne. Takie stanowisko przedstawił Dyrektor KIS w interpretacji indywidualnej z 10 kwietnia 2018 r.14. W przypadku wypłaty wynagrodzenia z tytułu pełnienia funkcji członka zarządu i rady nadzorczej przez obcokrajowca podlegającego ograniczonemu obowiązkowi podatkowemu w Polsce (poniżej 183 dni lub nieposiadającego centrum interesów osobistych) spółka zobowiązana jest do poboru zryczałtowanego podatku dochodowego w wysokości 20% (zgodnie z art. 29 ust. 1 u.p.d.o.f.). Należy jednak pamiętać o tym, że art. 29 ust. 1 u.p.d.o.f. stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania. Zatem odstępstwo od obowiązku poboru podatku lub zastosowanie niższego podatku może mieć miejsce wtedy, gdy inaczej stanowi w tym zakresie UPO podpisana z państwem, w którym usługodawca ma miejsce zamieszkania.

Spółka dokonująca wypłaty wynagrodzenia z tytułu pełnienia funkcji osobie zagranicznej wstępuje w rolę płatnika. Zobowiązana jest do pobrania i uiszczenia zryczałtowanego podatku dochodowego zgodnie z art. 41 ust. 4 u.p.d.o.f. W sytuacji gdy cudzoziemiec przedłoży certyfikat rezydencji, należy odwołać się do art. 16 UPO PL-RFN, zgodnie z którym wynagrodzenia członków rady nadzorczej lub zarządu i inne podobne płatności, które osoba mająca miejsce zamieszkania w Niemczech otrzymuje z tytułu członkostwa w radzie nadzorczej lub zarządzie spółki mającej siedzibę w Polsce, mogą być opodatkowane w Polsce. Uposażenia, płace i inne podobne wynagrodzenia, które osoba mająca miejsce zamieszkania w Niemczech otrzymuje z tytułu pełnienia obowiązków pełnomocnika spółki mającej siedzibę w Polsce, mogą być opodatkowane w Polsce.

Użycie w art. 16 UPO PL-RFN sformułowania „mogą być opodatkowane” oznacza, że wynagrodzenia i podobne płatności będą zawsze opodatkowane w Polsce, o ile polskie ustawy podatkowe przewidują ich opodatkowanie.

Przykład

Pan Jan jest rezydentem Niemiec. Raz w miesiącu przyjeżdża do Polski na spotkania rady nadzorczej spółki X, pozostałe prace wykonuje zdalnie na terytorium Niemiec. Z tytułu pełnienia funkcji członka rady nadzorczej w spółce X otrzymuje wynagrodzenie w wysokości 6 000 zł brutto. Z tytułu ubezpieczeń społecznych i zdrowotnych pan Jan objęty jest składkami w Niemczech. Spółka X, dokonując wypłaty wynagrodzenia dla pana Jana, zobowiązana jest pobrać zryczałtowany podatek dochodowy w wysokości 20%. Wynagrodzenie będzie więc obliczone następująco:

Wynagrodzenie brutto: 6 000 zł.

Podatek zryczałtowany 20%: 1 200 zł.

Wynagrodzenie netto: 4 800 zł.

Komentarz do Modelowej Konwencji OECD wskazuje, jakiego rodzaju świadczenia powinny być objęte zakresem przepisu dotyczącego opodatkowania wynagrodzeń osób zarządzających lub nadzorujących spółkę.

Komentarz do art. 10 Modelowej Konwencji OECD

Określenie „wynagrodzenia i inne podobne wypłaty” obejmuje także świadczenia w naturze otrzymywane przez osobę z tytułu członkostwa w zarządzie lub radzie nadzorczej spółki (na przykład pracownicze opcje giełdowe, korzystanie z mieszkania, samochodu, usług lekarskich, ubezpieczenia na życie lub członkostwa w klubie).

Płatnik zobowiązany jest wpłacić zryczałtowany podatek do urzędu skarbowego właściwego według miejsca zamieszkania, a jeżeli płatnik nie jest osobą fizyczną – według siedziby bądź miejsca prowadzenia działalności, gdy płatnik nie posiada siedziby. Ponadto na płatniku ciąży obowiązek złożenia do końca stycznia następnego roku podatkowego do urzędu skarbowego deklaracji PIT-8AR, a w przypadku zaprzestania działalności przez płatnika przed tym terminem – do dnia zaprzestania tej działalności. Do końca stycznia kolejnego roku spółka powinna złożyć w formie elektronicznej deklarację IFT-1R. Urzędem właściwym do przesłania IFT-1R jest urząd skarbowy właściwy w sprawach opodatkowania osób zagranicznych. Spółka zobowiązana jest przekazać członkowi zarządu lub rady nadzorczej, z wynagrodzenia którego pobrano zryczałtowany podatek dochodowy, IFT-R w terminie do końca lutego następnego roku kalendarzowego. Termin przesłania deklaracji IFT-1R na wniosek podatnika mija w terminie 14 dni od dnia złożenia wniosku.

1.3.4. Artyści i sportowcy

Przychody z osobiście wykonywanej działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej, w tym z tytułu udziału w konkursach z dziedziny nauki, kultury i sztuki oraz dziennikarstwa, jak również przychody z uprawiania sportu, stypendia sportowe przyznawane na podstawie odrębnych przepisów oraz przychody sędziów z tytułu prowadzenia zawodów sportowych stanowią przychody z działalności wykonywanej osobiście (art. 13 pkt. 2 u.p.d.o.f.). Sposób opodatkowania przychodów z działalności wykonywanej osobiście uzależniony jest od statusu cudzoziemca: czy jest on polskim rezydentem, czy nie jest. W sytuacji gdy obcokrajowiec jest polskim rezydentem, podmiot zlecający zobowiązany jest dokonać jego rozliczenia podatkowego na takich samych zasadach jak w przypadku zatrudnienia obywatela Polski.

Wysokość stawki podatkowej w przypadku nierezydentów wynosi 20% (zgodnie z art. 29 u.p.d.o.f.). W myśl art. 41 ust. 9 u.p.d.o.f. płatnik pobiera 20% zryczałtowany podatek dochodowy, o którym mowa w art. 29 u.p.d.o.f., bez względu na to, czy podatnik ma miejsce zamieszkania na terytorium RP w rozumieniu art. 3 ust. 1a u.p.d.o.f., jeżeli uzyska od tego podatnika certyfikat rezydencji. Powyższą zasadę stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska. Jednakże zastosowanie stawki podatku wynikającej z właściwej UPO lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika, uzyskanym od niego certyfikatem rezydencji.

W myśl art. 17 UPO PL-RFN dochód osoby uzyskany z tytułu działalności artystycznej, osobiście wykonywanej w Polsce, może być opodatkowany w Polsce. Jeżeli dochód, mający związek z osobiście wykonywaną działalnością artysty lub sportowca, nie przypada temu artyście lub sportowcowi, lecz innej osobie, wówczas dochód taki może być opodatkowany w tym państwie, w którym działalność tego artysty lub sportowca jest wykonywana. Powyższe zasady nie mają zastosowania do dochodu osiąganego z działalności artysty lub sportowca w Polsce, jeżeli pobyt w Polsce jest całkowicie lub głównie opłacany z funduszy publicznych jednego lub obu umawiających się państw, kraju związkowego, jednostki terytorialnej, organu lokalnego lub instytucji rządowej albo organizacji użyteczności publicznej. Następuje wówczas zwolnienie od podatku w państwie źródła. Spełnienie ww. warunku oznacza konieczność zastosowania wówczas artykułów dotyczących zysków przedsiębiorstw lub wolnych zawodów.

Dokonując analizy wypłacanych wynagrodzeń podkreślić należy, iż nie ma szczegółowego określenia uniwersalnej działalności artystycznej i sportowej. Konwencja Modelowa OECD wskazuje, iż artystami są m.in. aktorzy teatralni, filmowi i reklam telewizyjnych, nie uznaje się natomiast za artystów: prelegentów, modeli, kamerzystów, producentów, reżyserów, choreografów, personel techniczny i akompaniatorów. W powyższej regulacji nie mieszczą się wynagrodzenia pochodne w stosunku do uprawiania sportu czy działalności artystycznej, takie jak udostępnianie wizerunku. Przepisy dotyczące sportowców zawarte w umowach o unikaniu podwójnego opodatkowania nie obejmują zawodów związanych z uprawianiem sportu, przykładowo: masażystów, lekarzy sportowych, komentatorów itp.

Przykład

Instytut Sztuki X zawarł umowę-zlecenie z niemiecką artystką na przeprowadzenie w Polsce warsztatów malarskich w związku z organizowanym festiwalem sztuki. Podatek dochodowy od przychodów, o których mowa w art. 13 pkt 2 u.p.d.o.f. (m.in. z osobiście wykonywanej działalności artystycznej), uzyskanych przez osoby mające miejsce zamieszkania za granicą co do zasady pobiera się w formie ryczałtu w wysokości 20% przychodu. Wysokość stawki opodatkowania może zostać zmodyfikowana zapisami właściwej umowy o unikaniu podwójnego opodatkowania. Zgodnie z UPO PL-RFN wypłata honorarium przypadającego bezpośrednio artyście podlega opodatkowaniu w Polsce. W rezultacie Instytut Sztuki X zobowiązany będzie do poboru 20% zryczałtowanego podatku dochodowego.

Zryczałtowany podatek pobrany przez płatnika podlega wpłacie na rachunek urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych w terminie do 20. dnia miesiąca następującego po miesiącu, w którym ten podatek pobrano. Ponadto płatnik zobowiązany jest do końca stycznia następnego roku podatkowego przesłać do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych deklarację PIT-8AR, a w przypadku zaprzestania działalności przez płatnika przed tym terminem – do dnia zaprzestania tej działalności oraz przesłać podatnikowi oraz urzędowi skarbowemu, przy pomocy którego naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób zagranicznych wykonuje swoje zadania, informację IFT-1/ IFT-1R. Termin przekazania tej informacji upływa z końcem stycznia – w przypadku przekazania do urzędu skarbowego, a z końcem lutego – w przypadku przekazania podatnikowi.

1.3.5. Studenci

W zakresie opodatkowania umowy-zlecenia lub o dzieło zawartej ze studentem będącym obcokrajowcem będą miały zastosowanie zasady omówione w pkt. 3.2. (możliwe jest również zawarcie umowy o pracę ze studentem, co jest praktykowane zdecydowanie rzadziej). Do opodatkowania dochodów studentów w ramach wypłaty wynagrodzenia w związku z zawartą umową-zleceniem lub o dzieło będzie miał zastosowanie art. 29 u.p.d.o.f., zgodnie z którym od przychodów uzyskiwanych na terytorium Polski przez nierezydentów pobiera się podatek dochodowy w zryczałtowanej 20% stawce. Powyższą zasadę stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska. Jednakże zastosowanie stawki podatku wynikającej z właściwej UPO lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika, uzyskanym od niego certyfikatem rezydencji.

Opodatkowanie wypłaty wynagrodzenia na rzecz studentów reguluje art. 21 UPO PL-RFN. Świadczenia otrzymywane na utrzymanie, kształcenie lub odbywanie praktyki przez studenta lub praktykanta, który przebywa w danym państwie wyłącznie w celu kształcenia się albo odbywania praktyki, a ma miejsce zamieszkania w drugim państwie, są wolne od opodatkowania w państwie czasowego pobytu – jeżeli należności te pochodzą ze źródeł spoza tego państwa. W konsekwencji wypłata wynagrodzenia zagranicznego studenta odbywającego praktyki w Polsce nie podlega opodatkowaniu w Polsce, o ile środki na wypłatę pochodzą z zagranicy.

Konsekwencją opodatkowania wynagrodzeń wypłacanych ze środków polskich uczelni lub przedsiębiorstw osobom zagranicznym niemającym stałego miejsca zamieszkania skutkuje koniecznością poboru przez płatnika 20% zaliczki na podatek dochodowy w terminie do 20. dnia kolejnego miesiąca, a ponadto do złożenia w terminie do końca stycznia PIT-8AR oraz IFT-1R. Płatnik zobligowany jest również do przekazania informacji IFT-1R w terminie do końca lutego następnego roku cudzoziemcowi lub IFT-1 w terminie 14 dni od złożenia wniosku.

1.3.6. Profesorowie i pracownicy naukowo-badawczy

Zasadę opodatkowania osób z tytułu nauczania na uczelniach lub prowadzenia prac naukowo-badawczych określają pkt. 2.1. i 2.2. Zapisy te mogą być zmodyfikowane postanowieniami umów o unikaniu podwójnego opodatkowania. Przykładowo art. 20 UPO PL-RFN stanowi, iż osoba fizyczna, która przebywa czasowo w jednym państwie (w Polsce) w celu nauczania lub prowadzenia prac badawczych na uniwersytecie, w szkole wyższej bądź innej uznanej placówce oświatowej tego państwa, a która ma lub bezpośrednio przed tym pobytem miała stałe miejsce zamieszkania w drugim państwie (w Niemczech), podlega zwolnieniu od opodatkowania w pierwszym wymienionym państwie (w Polsce) z tytułu wynagrodzenia za nauczanie lub prowadzenie prac badawczych przez okres nieprzekraczający dwóch lat, licząc od dnia jej pierwszego przyjazdu w tym celu, pod warunkiem, że będzie ona opodatkowana z tytułu takiego wynagrodzenia w drugim umawiającym się państwie (w Niemczech).

1.3.7. Marynarze

W przypadku opodatkowania marynarzy znajdują zastosowanie przepisy dotyczące ograniczonego, jak i nieograniczonego obowiązku podatkowego. Analiza sposobu rozliczeń marynarzy wymaga odpowiedniego stosowania nie tylko przepisów u.p.d.o.f., ale przede wszystkim zawartych przez Polskę umów o unikaniu podwójnego opodatkowania. Z tego też względu zwrócić należy uwagę na kilka zagadnień.

Zgodnie z art. 21 ust. 1 pkt 23c u.p.d.o.f. wolne od podatku dochodowego są dochody marynarzy, którzy są obywatelami państwa członkowskiego UE lub państwa należącego do EOG, uzyskane z tytułu pracy na statkach morskich podnoszących banderę państwa członkowskiego UE lub państwa należącego do EOG, używanych do przewozu ładunku lub pasażerów w żegludze międzynarodowej, jeżeli była ona w danym roku podatkowym wykonywana łącznie przez okres co najmniej 183 dni, z wyjątkiem pracy wykonywanej na:

1) holownikach, na których mniej niż 50% czasu pracy faktycznie wykonywanej przez holownik w ciągu roku stanowił przewóz ładunku lub pasażerów drogą morską,

2) pogłębiarkach, na których mniej niż 50% czasu pracy faktycznie wykonywanej przez pogłębiarkę w ciągu roku stanowił przewóz wydobytego materiału drogą morską. W myśl art. 21 ust. 35 u.p.d.o.f. powyższe zwolnienie ma zastosowanie pod warunkiem złożenia urzędowi skarbowemu zaświadczenia o spełnieniu warunków wynikających z art. 21 ust. 1 pkt 23c u.p.d.o.f.

Ustawodawca postanowił, że do wymienionych 183 dni, oprócz czasu faktycznej pracy na morzu, będzie się wliczać m.in. okres (na podstawie przedłożonych dokumentów):

1) podróży do miejsca rozpoczęcia pracy na statku z miejsca zamieszkania lub innego miejsca wskazanego w marynarskiej umowie o pracę do dnia rozpoczęcia pracy na statku,

2) podróży z miejsca zakończenia pracy na statku do dnia zakończenia podróży w miejscu zamieszkania lub innym miejscu wskazanym w marynarskiej umowie o pracę,

3) szkolenia lub przeszkolenia stosownie do odrębnych przepisów,

4) urlopu wypoczynkowego, okolicznościowego, wyrównawczego,

5) wolnego od pracy pobytu na lądzie, udzielonego na podstawie stosownych przepisów.

Zgodnie z art. 15 ust. 4 UPO PL-RFN wynagrodzenie otrzymywane za pracę najemną, wykonywaną na pokładzie statku morskiego bądź statku powietrznego eksploatowanego w transporcie międzynarodowym lub na pokładzie barki w żegludze śródlądowej może być opodatkowane w tym państwie, w którym znajduje się miejsce faktycznego zarządu przedsiębiorstwa (państwo bandery).

1.4. Urząd właściwy do spraw opodatkowania nierezydentów

Urzędy skarbowe właściwe do spraw opodatkowania podatników będących nierezydentami określił minister finansów w rozporządzeniu w sprawie właściwości organów podatkowych15. W § 5 tego rozporządzenia określono urząd właściwy w każdym województwie:

1) w woj. dolnośląskim – Naczelnik Urzędu Skarbowego Wrocław-Psie Pole,

2) w woj. kujawsko-pomorskim – Naczelnik Drugiego Urzędu Skarbowego w Bydgoszczy,

3) w woj. lubelskim – Naczelnik Pierwszego Urzędu Skarbowego w Lublinie,

4) w woj. lubuskim – Naczelnik Pierwszego Urzędu Skarbowego w Zielonej Górze,

5) w woj. łódzkim – Naczelnik Urzędu Skarbowego Łódź-Śródmieście,

6) w woj. małopolskim – Naczelnik Urzędu Skarbowego Kraków-Śródmieście,

7) w woj. mazowieckim – Naczelnik Trzeciego Urzędu Skarbowego Warszawa -Śródmieście,

8) w woj. opolskim – Naczelnik Pierwszego Urzędu Skarbowego w Opolu,

9) w woj. podkarpackim – Naczelnik Pierwszego Urzędu Skarbowego w Rzeszowie,

10) w woj. podlaskim – Naczelnik Pierwszego Urzędu Skarbowego w Białymstoku,

11) w woj. pomorskim – Naczelnik Pierwszego Urzędu Skarbowego w Gdańsku,

12) w woj. śląskim – Naczelnik Pierwszego Urzędu Skarbowego w Katowicach,

13) w woj. świętokrzyskim – Naczelnik Drugiego Urzędu Skarbowego w Kielcach,

14) w woj. warmińsko-mazurskim – Naczelnik Urzędu Skarbowego w Olsztynie,

15) w woj. wielkopolskim – Naczelnik Urzędu Skarbowego Poznań-Nowe Miasto,

16) w woj. zachodniopomorskim – Naczelnik Trzeciego Urzędu Skarbowego w Szczecinie.

1.5. PIT-11 dla cudzoziemca

Podmioty zatrudniające obcokrajowców w ramach umów cywilnoprawnych, gdy osoby te uznawane są za rezydentów z uwagi na posiadanie centrum interesów życiowych w Polsce lub przebywanie na terytorium RP w danym roku podatkowym powyżej 183 dni, zobowiązane są dokonywać rozliczeń w zakresie obliczania, wpłacania i deklarowania podatku zgodnie z u.p.d.o.f. na zasadach analogicznych jak w przypadku umów zawieranych z obywatelami Polski.

Jeżeli podatnik posiada centrum interesów życiowych za granicą i nie przedstawia certyfikatu rezydencji, to w okresie, gdy jego pobyt w Polsce nie przekroczył 183 dni w roku podatkowym, jest uznawany za osobę niemającą w Polsce miejsca zamieszkania. W sytuacji gdy jego pobyt przekroczył 183 dni w roku podatkowym, to należy stwierdzić, że jest on osobą mającą miejsce zamieszkania w Polsce.

Zatrudnienie cudzoziemca w ramach umowy o pracę od pierwszego dnia nawiązania stosunku prawnego podlega rozliczaniu jak z rezydentem, niezależnie od miejsca położenia jego centrum interesów życiowych czy liczby dni spędzonych na terytorium RP. W obu przypadkach zatrudniający obcokrajowca będącego rezydentem zobowiązany jest do wystawienia w obowiązującym terminie i przekazaniu mu PIT-11. W przypadku braku numeru PESEL cudzoziemca płatnik zobowiązany jest w deklaracji PIT wskazać jako identyfikator podatnika: 9999999999.

1.6. Możliwość rozliczenia podatku przez cudzoziemca w zeznaniu podatkowym złożonym w Polsce

Osoby zagraniczne, wobec których dokonano potrącenia zryczałtowanego podatku dochodowego, nie są zobowiązane do złożenia w Polsce rocznego rozliczenia rocznego. Na podstawie przekazanych informacji IFT-1R/IFT-1 dokonują one rozliczenia w kraju, w którym posiadają centrum interesów życiowych. Cudzoziemcom na podstawie art. 29 ust 4 i 5 u.p.d.o.f. przysługuje możliwość skorzystania z rozliczenia dochodów osiągniętych w Polsce według skali podatkowej. W tym przypadku pobrany od tych przychodów zryczałtowany podatek dochodowy traktuje się na równi z pobraną przez płatnika zaliczką na podatek dochodowy.

Uprawnienie do złożenia rozliczenia rocznego zeznania podatkowego przysługuje nierezydentom, którzy:

1) mają miejsce zamieszkania dla celów podatkowych w innym niż RP państwie członkowskim UE lub w innym państwie należącym do EOG albo w Konfederacji Szwajcarskiej oraz

2) udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych, oraz

3) istnieje podstawa prawna wynikająca z UPO lub innych ratyfikowanych umów międzynarodowych, których stroną jest RP, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, w którym podatnik ma miejsce zamieszkania dla celów podatkowych. W przypadku UPO PL-RFN powyższą podstawę określa art. 27.

2. Wyjaśnienia do wzoru

Zgodnie z komentarzem do Modelowej Konwencji OECD, obliczanie długości pobytu w danym państwie jest dokonywane przez stosowanie metody opartej na „dniach fizycznej obecności”. Nie wlicza się do nich dni, w których podatnik przebywał za granicą.

Do dni pobytu za granicą wlicza się dzień wyjazdu z Polski i przyjazdu do kraju, a ponadto soboty i niedziele, święta narodowe, urlopy przed, w czasie i po zakończeniu działalności, krótkie przerwy (szkolenia, strajki, zamknięcie przedsiębiorstwa, opóźnienie dostaw), dni choroby (z wyjątkiem zdarzeń uniemożliwiających wyjazd osobie, która w danym przypadku mogłaby uzyskać zwolnienie podatkowe) oraz dni zajęte z powodu śmierci w rodzinie lub choroby w rodzinie.

__________________________________

1 Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. 2019 poz. 1387 ze zm.).

2 Model Tax Convention on Income and on Capital, condensed version, 21 November 2017, OECD publishing, publ. https://read.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-condensed-version-2017_ mtc_cond-2017-en#page5.

3 Sygn. 0112-KDIL3-2.4011.320.2018.1.JK, Legalis.

4 Sygn. ITPB3/423-211/08/AM, Legalis.

5 Wykaz zawartych przez Polskę umów o unikaniu podwójnego opodatkowania udostępniony został przez MF pod adresem: https://www.podatki.gov.pl/podatkowa-wspolpraca-miedzynarodowa/wykaz-umow-o-unikaniu-podwojnego-opodatkowania/ (dostęp: 25 maja 2020 r.).

6 Dz.U. 2005 Nr 12 poz. 90.

7 Sygn. IPPB5/423-343/10-5/IŚ, Legalis.

8 Sygn. DI/100000/43/123/2018.

9 Sygn. WPI/200000/43/1294/2015.

10 Sygn. 0114-KDIP3-3.4011.231.2019.1.JK2, Legalis.

11 T.j. Dz.U. 2020 poz. 266.

12 Dz.U. 2019 poz. 1373.

10 Sygn. 0114-KDIP3-3.4011.231.2019.1.JK2, Legalis.

11 T.j. Dz.U. 2020 poz. 266.

12 Dz.U. 2019 poz. 1373.

13 Dz.Urz. UE L 166 z 2004 r.

14 Sygn. 0113-KDIPT2-3.4011.114.2018.1.PR, Legalis.

15 Dz.U. 2017 poz. 122.

Podstawa prawna:

1. art. 3 ust. 1, 4a, 5a pkt 21, 11a, 13 pkt 2, 7, 8, art. 21 ust. 1 pkt 23c, art. 21 ust. 35, 29, 31, 32, 41, 42 u.p.d.o.f.,

2. art. 14, 15, 16, 17, 20, 21, 27 UPO PL-RFN.

Artykuł pochodzi z książki Wydawnictwa C.H. Beck „Instrukcje księgowe i podatkowe” pod. red. prof. nadzw. dr. hab. Artura Hołdy, plus płyta CD, wyd. 2, 2020 r., https://www.ksiegarnia.beck.pl/19340-instrukcje-ksiegowe-i-podatkowe-artur-holda