1. Oznaczenia literowe wybranych transakcji związanych z rozliczeniem podatku należnego

Rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług2 (dalej: RozpJPK_VAT) określa szczegółowy zakres danych zawartych w deklaracjach podatkowych, o których mowa w art. 99 ust. 1-3 ustawy o podatku od towarów i usług z 11 marca 2004 r.3 (dalej: u.p.t.u.) oraz ewidencji, o której mowa w art. 109 ust. 3, przesyłanych w sposób określony w przepisach wydanych na podstawie art. 193a § 3 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa4 (dalej o.p.) – tj. w postaci pliku JPK_V7M dla podatników rozliczających się w miesięcznych okresach rozliczeniowych albo JPK_V7K dla podatników rozliczających się kwartalnie. Z uwagi na fakt, że niezależnie od terminu składania deklaracji, część ewidencyjną należy przesyłać co miesiąc, na potrzeby niniejszej publikacji na oznaczenie obu typu plików zastosowanie znajduje robocze i powszechnie używane określenie JPK_VAT.

Zgodnie z treścią § 10 ust. 4 RozpJPK_ VAT część ewidencyjna JPK_VAT ma w niektórych sytuacjach zawierać dodatkowe, poniższe oznaczenia literowe.

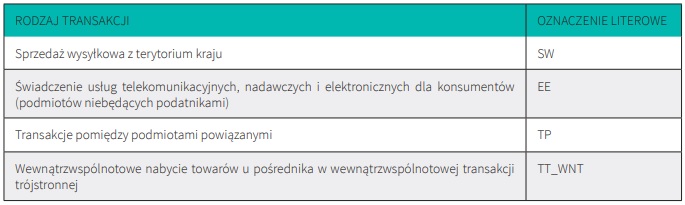

1.1. Oznaczenie „SW” – w przypadku dostawy w ramach sprzedaży wysyłkowej z terytorium kraju

Sprzedaż wysyłkowa z terytorium kraju (dalej: SW) jest zdefiniowana w art. 2 pkt 23 u.p.t.u. Jest to dostawa towarów przemieszczanych przez podatnika podatku od towarów i usług lub na jego rzecz z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju, czyli tak samo, jak w przypadku wewnątrzwspólnotowej dostawy towarów (dalej: WDT). Różnica polega na określeniu adresata tej dostawy. Otóż w przypadku sprzedaży wysyłkowej z terytorium kraju nabywcą jest podmiot, który nie ma obowiązku rozliczania nabycia wewnątrzwspólnotowego, tj.: podatnik podatku od wartości dodanej lub osoba prawna niebędąca podatnikiem podatku od wartości dodanej, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów (np. podatnik zwolniony, gdy wartość nabycia nie przekracza ustalonego progu) lub każdy inny podmiot niebędący podatnikiem podatku od wartości dodanej (np. osoba fizyczna nieprowadząca działalności gospodarczej – konsument). Obrazowo, w przypadku zatem dostawy towarów wysyłanych lub transportowanych z terytorium kraju na terytorium innego państwa członkowskiego sytuacja jest zerojedynkowa – taka transakcja będzie kwalifikowana jako WDT albo jako SW. Co istotne z punktu widzenia obowiązków informacyjnych i sprawozdawczych, w obu przypadkach istnieje nakaz wystawianie faktury. Zgodnie bowiem z treścią art. 106b ust. 1 pkt 2-3 u.p.t.u., podatnik jest obowiązany wystawić fakturę dokumentującą:

1) sprzedaż, a także dostawę towarów i świadczenie usług, o których mowa w art. 106a pkt 2, dokonywane przez niego na rzecz innego podatnika podatku, podatku od wartości dodanej lub podatku o podobnym charakterze lub na rzecz osoby prawnej niebędącej podatnikiem (czyli tzw. obrót profesjonalny, w tym WDT – przyp. aut.);

2) sprzedaż wysyłkową z terytorium kraju i sprzedaż wysyłkową na terytorium kraju na rzecz podmiotu innego niż wskazany w pkt. 1;

3) wewnątrzwspólnotową dostawę towarów na rzecz podmiotu innego niż wskazany w pkt. 1; (w praktyce dotyczy to WDT nowego środka transportu);

4) otrzymanie przez niego całości lub części zapłaty przed dokonaniem czynności, o których mowa w pkt. 1 i 2, z wyjątkiem przypadku, gdy zapłata dotyczy wewnątrzwspólnotowej dostawy towarów lub czynności, dla których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 5 pkt 4.

Określone dane z takiej faktury będą musiały się znaleźć w części ewidencyjnej JPK_VAT. W przypadku gdy faktura dokumentuje sprzedaż wysyłkową z terytorium kraju, dla której miejscem świadczenia, zgodnie z art. 23 u.p.t.u., będzie terytorium kraju, należy umieścić oznaczenie SW. W tym miejscu warto zwrócić na istotne zmiany w przepisach regulujących miejsca świadczenia i ogólnie, sposób rozliczenia SW, które powinny obowiązywać od 1 stycznia 2021 r. w związku z obowiązkiem implementacji dyrektywy Rady UE 2017/2455 zmienionej przez dyrektywę Rady UE nr 2019/1995, zmieniającej przepisy Dyrektywy nr 112/2006 w sprawie wspólnego systemu podatku od wartości dodanej (dalej: Dyrektywa 112/20065). Zmiany wprowadzone w Dyrektywie 112/2006 likwidują instytucję sprzedaży wysyłkowej, wprowadzając nowy system rozliczenia sprzedaży dla konsumentów – tzw. system VAT-OSS.

Pojęcie „sprzedaży wysyłkowej z terytorium kraju ma zostać zastąpione przez pojęcie „wewnątrzwspólnotowej sprzedaży towarów na odległość”. Należy zatem oczekiwać, że w kolejnej wersji JPK_VAT prawdopodobnie zmieniony albo zniesiony zostanie wymóg identyfikowania transakcji oznaczeniem SW.

1.2. Oznaczenie „EE” – świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych

W powyższym przepisie mowa jest o przypadku świadczenia usług telekomunikacyjnych, usług nadawczych i usług elektronicznych (art. 28k u.pt.u.) na rzecz podmiotów niebędących podatnikami, dla których miejscem świadczenia, co do zasady, jest miejsce, w którym podmioty te posiadają siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu. W celu rozliczenia tego typu usług podatnicy zobligowani są do stosowania procedury szczególnej – tzw. procedury MOSS, uregulowanej w art. 103a-103d u.p.t.u. Od 1 stycznia 2019 roku podatnicy nie muszą stosować ww. procedury – miejsce świadczenia ustala się zgodnie z treścią art. 28c u.p.t.u. – w sytuacji, gdy spełnione są łącznie następujące warunki:

1) usługodawca posiada siedzibę działalności gospodarczej, a w razie braku takiej siedziby – stałe miejsce zamieszkania lub zwykłe miejsce pobytu, tylko na terytorium jednego państwa członkowskiego;

2) usługi, o których mowa w ust. 1, są świadczone na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium państwa członkowskiego, o którym mowa w pkt. 1;

3) całkowita wartość usług, o których mowa w ust. 1, świadczonych na rzecz podmiotów, o których mowa w pkt. 2, pomniejszona o kwotę podatku, nie przekroczyła w trakcie roku podatkowego ani w poprzednim roku podatkowym kwoty 10 000 euro lub jej równowartości wyrażonej w walucie krajowej państwa członkowskiego, o którym mowa w pkt. 1, przy czym w przypadku usługodawcy posiadającego siedzibę działalności gospodarczej, a w razie braku takiej siedziby – stałe miejsce zamieszkania lub zwykłe miejsce pobytu, tylko na terytorium kraju wyrażona w złotych równowartość kwoty w euro wynosi 42 000 zł.

Obowiązek identyfikowania transakcji oznaczeniem EE jest informacją, która pozwala fiskusowi na analizę wystąpienia u danego podatnika – z uwagi chociażby na wysokość takiej sprzedaży – obowiązku stosowania procedury MOSS. Wprowadzenie tego wymogu ma na celu kontrolę, czy kwota, o której mowa w art. 28k ust. 2 u.p.t.u. została przekroczona.

1.3. Oznaczenie „TP” – istniejących powiązań między nabywcą a dokonującym dostawy towarów lub usługodawcą (art. 32 ust. 2 pkt 1 u.p.t.u.)

Od 1 stycznia 2019 roku w u.p.t.u. obowiązuje nowa, rozszerzona definicja podmiotów powiązanych, która nawiązuje do definicji podmiotów powiązanych zawartych w przepisach ustaw o podatkach dochodowych. Przez powiązania rozumie się powiązania:

1) w rozumieniu art. 23m ust. 1 pkt 5 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych6 (dalej: u.p.d.o.f.) i art. 11a ust. 1 pkt 5 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych7 (dalej: u.p.d.o.p.);

2) wynikające ze stosunku pracy;

3) wynikające z tytułu przysposobienia.

Przepis nie precyzuje, czy oznaczenie TP ma zastosowanie jedynie w sytuacji dokonania dostaw towarów i świadczenia usług (dokładniej sprzedaży w rozumieniu art. 2 pkt 22 u.p.t.u., a także dostawę towarów i świadczenie usług, o których mowa w art. 106a pkt 2), czy również w sytuacji nabywania towarów i usług w ramach wewnątrzwspólnotowego nabycia towarów (WNT), importu usług (art. 17 ust. 1 pkt 4 u.p.t.u.) lub dostawy towarów, dla których podatnikiem jest nabywca (art. 17 ust. 1 pkt 5 u.p.t.u.), które to transakcje również generują obowiązek rozliczenia podatku należnego. Należy mieć bowiem na uwadze, że przepis § 10 ust. 4 RozpJPK_VAT stanowi jedną z jednostek redakcyjnych § 10, który określa wymogi w zakresie danych, jakie muszą się znaleźć w ewidencji dla prawidłowego rozliczenie podatku należnego. Wątpliwości może potęgować fakt, że jedno z oznaczeń wymaganych przez przepisy § 10 ust. 4 RozpJPK_VAT – „TT_WNT” dotyczy identyfikowania transakcji nabycia. Resort finansów w broszurze informacyjnej8 poinformował, że oznaczeń GTU (§ 10 ust. 3 RozpJPK_VAT – oznaczeń dostaw towarów i świadczenia usług) nie należy stosować do transakcji zakupu skutkujących pojawieniem się podatku należnego (np. WNT, import usług).

W wyjaśnieniach fiskusa nie ma jednak mowy o tym, aby podobną analogię zastosować do innych oznaczeń literowych, gdy jest generowany podatek należny, ale transakcja dotyczy zakupu. W ocenie autora z wykładni przepisów wynika, że oznaczenie TP ma zastosowanie do wszystkich dokumentów ujętych w ewidencji, dotyczących transakcji z podmiotem powiązanym, generującym podatek należny.

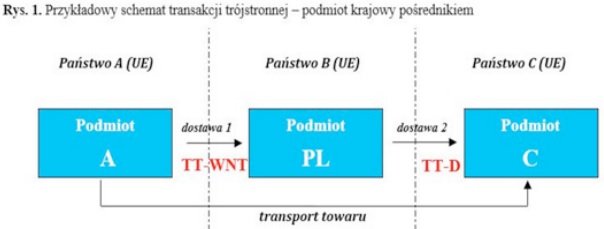

1.4. Oznaczenie „TT_ WNT” – w przypadku wewnątrzwspólnotowego nabycia towarów dokonanego przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej (dział XII, rozdział 8 u.p.t.u.)

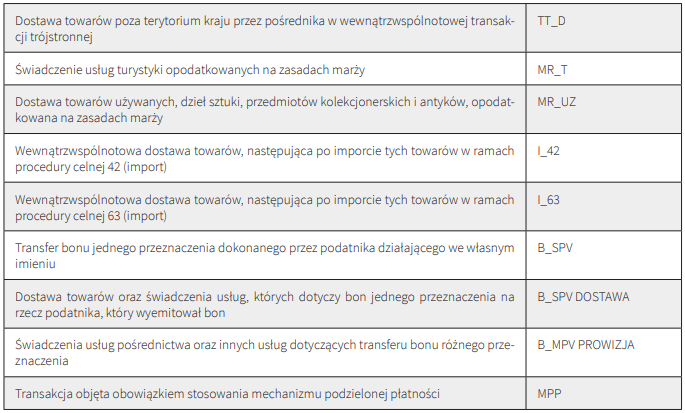

1.5. Oznaczenie „TT_D” – w przypadku dostawy towarów poza terytorium kraju dokonanej przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej (dział XII, rozdział 8 u.p.t.u.)

Oba powyższe oznaczenia dotyczą sytuacji, gdy drugim w kolejności podmiotem w ramach transakcji trójstronnej w procedurze uproszczonej jest krajowy podatnik VAT. Wewnątrzwspólnotowa transakcja trójstronna jest rodzajem transakcji łańcuchowej. Rozliczenie poszczególnych transakcji (dostawy i nabycia) w transakcji trójstronnej według ogólnych zasad wynikających z przepisów art. 22 ust. 2-4 oraz art. 25 ust. 1 u.p.t.u. oznaczałoby dla podatnika, który jest pośrednikiem (dokonuje dostawy i nabycia) konieczność rejestracji w kraju zakończenia wysyłki i transportu i rozliczenia tam nabycia wewnątrzwspólnotowego oraz dostawy krajowej w państwie docelowym. Przepisy przewidują jednak w tym zakresie uproszczenia. Chodzi o przepisy dotyczący tzw. procedury uproszczonej transakcji trójstronnej wewnątrzwspólnotowej, uregulowanej w art. 135-138 u.p.t.u. Polski podatnik będący „drugim w kolejności” w łańcuchu transakcji korzysta z uproszczenia, które oznacza w praktyce wykazywanie w deklaracji WNT bez podatku [obecnie poz. 23 dla VAT-7(20)] oraz dostawy poza terytorium kraju [obecnie poz. 11 dla VAT-7(20)]. W celu stosowania tego uproszczenia konieczne jest spełnienie szeregu warunków formalnych, m.in.: wystawienie faktury o stosownej treści z adnotacją (art. 136 ust. 1 u.p.t.u.), wykazanie transakcji nabycia od pierwszego (WNT) i dostawy dla ostatniego w kolejności podmiotu (WDT) w informacji podsumowującej (ze stosowanym oznaczeniem – art. 100 ust. 1 pkt 3 u.p.t.u.), odznaczenie w deklaracji, że podatnik wykonywał czynności, o których mowa w art. 136 u.p.t.u. [obecnie kwadrat przy poz. 65 deklaracji VAT-7 (20)]. Odpowiednikiem tej ostatniej informacji mają być właśnie stosowane oznaczenia transakcji dokonywanych w ramach wewnątrzwspólnotowej transakcji trójstronnej – TT_WNT oraz TT_D, co ma pozwolić na pełną kontrolę prawidłowości stosowanego uproszczenia.

1.6. Oznaczenie „MR_T” – w przypadku świadczenia usług turystyki, opodatkowanych na zasadach marży (zgodnie z art. 119 u.p.t.u.)

1.7. Oznaczenie „MR_UZ” – w przypadku dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanej na zasadach marży (zgodnie z art. 120 u.p.t.u.)

Podstawą opodatkowania przy wykonywaniu usług turystyki jest kwota marży, pomniejszona o kwotę należnego podatku. Marżą jest różnica między kwotą, którą ma zapłacić nabywca usługi, a faktycznymi kosztami poniesionymi przez podatnika z tytułu nabycia towarów i usług od innych podatników dla bezpośredniej korzyści turysty; przez usługi dla bezpośredniej korzyści turysty rozumie się usługi stanowiące składnik świadczonej usługi turystyki, a w szczególności transport, zakwaterowanie, wyżywienie, ubezpieczenie (art. 119 ust. 2 u.p.t.u.). Podobnie w przypadku podatnika dokonującego dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków nabytych uprzednio przez tego podatnika w ramach prowadzonej działalności, w celu odprzedaży, podstawą opodatkowania podatkiem jest marża stanowiąca różnicę między kwotą sprzedaży a kwotą nabycia, pomniejszona o kwotę podatku (art. 120 u.p.t.u.).

W obu przypadkach poza danymi podstawowymi co do transakcji, w polach właściwych dla sprzedaży według odpowiednich stawek VAT należy wykazywać poszczególne podstawy opodatkowania, tj.: marże pomniejszone o podatek należny (w tym również marże ujemne) i podatek należny od poszczególnych marż (przy marży ujemnej podatek wynosi „0.00”), z oznaczeniem odpowiednio MR_T lub MR_UZ.

1.8. Oznaczenie „I_42” – w przypadku wewnątrzwspólnotowej dostawy towarów następującej po imporcie tych towarów w ramach procedury celnej 42 (import)

1.9. Oznaczenie „I_63” – w przypadku wewnątrzwspólnotowej dostawy towarów następującej po imporcie tych towarów w ramach procedury celnej 63 (re-import)

Zgodnie z wykazem kodów procedur celnych9: „Procedura 42 stanowi dopuszczenie do obrotu z jednoczesnym wprowadzeniem na rynek krajowy towarów, które podlegają zwolnieniu z podatku VAT w przypadku dostawy do innego Państwa Członkowskiego (import z kraju trzeciego z bezpośrednio następującą po nim dostawą wewnątrzwspólnotową)”. Procedura importu 42 przewidziana jest celem wprowadzenia towarów do obrotu na unijny obszar celny w taki sposób, że miejscem przeznaczenia towarów jest inne państwo członkowskie. Zgodnie z przepisami pozwala to na zwolnienie z podatku VAT importu tych towarów. Przemieszczenie towarów z jednego państwa członkowskiego do drugiego implikuje obowiązek rozliczenia wewnątrzwspólnotowej dostawy towarów (WDT) transakcyjne (art. 9 u.p.t.u.) lub nietransakcyjne (art. 11 u.p.t.u.). Reasumując, w przypadku procedury 42 dochodzi do zwolnienia z VAT transakcji importu, a opodatkowaniu następuje WDT. Oznaczenie I_42 dotyczy transakcji wewnątrzwspólnotowej dostawy towarów (WDT), a nie samego importu.

Procedura importu wynikająca z art. 63 rozporządzenia celnego10 oznacza powrotny przywóz spoza UE z jednoczesnym dopuszczeniem do swobodnego obrotu na unijnym obszarze celnym i przemieszczeniem do innego państwa członkowskiego niż państwo importu. Przy spełnieniu warunków wymienionych w art. 143 ust. 2 dyrektywy 2006/112 i w stosownych przypadkach warunków wymienionych w art. 17 ust. 1 lit. b) dyrektywy 2008/118/WE z 16 grudnia 2008 r.11 udziela się zwolnienia z podatku VAT, i w stosownych przypadkach zawieszenia poboru akcyzy, ponieważ po powrotnym przywozie następuje wewnątrzwspólnotowa dostawa lub przemieszczenie towarów do innego państwa członkowskiego. W takim przypadku podatek VAT, i w stosownych przypadkach akcyza, jest należny w państwie członkowskim będącym końcowym miejscem przeznaczenia. Analogicznie, jak w przypadku procedury 42, zastosowanie tej procedury oznacza zwolnienie z VAT transakcji importu, a opodatkowaniu następuje WDT. Oznaczenie I_63 dotyczy transakcji wewnątrzwspólnotowej dostawy towarów (WDT), a nie samego importu.

1.10. Oznaczenie „B_SPV” – w przypadku transferu bonu jednego przeznaczenia, dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 u.p.t.u.

1.11. Oznaczenie „B_SPV_ DOSTAWA” – w przypadku dostawy towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 u.p.t.u.

1.12. Oznaczenie „B_MPV_ PROWIZJA” – w przypadku świadczenia usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 u.p.t.u.

Transfer bonu jednego przeznaczenia (emisja i każde przekazanie bonu SPV) dokonany przez podatnika działającego we własnym imieniu uznaje się za dostawę towarów lub świadczenie usług, których ten bon dotyczy oraz rodzi tym samym obowiązek rozliczenia podatku należnego i właściwego udokumentowania transakcji (faktura lub paragon). W przypadku bonu jednego przeznaczenia faktycznego przekazania towarów lub faktycznego świadczenia usług w zamian za bon jednego przeznaczenia przyjmowany przez dostawcę lub usługodawcę jako wynagrodzenie lub część wynagrodzenia nie uznaje się za niezależną transakcję w części, w której wynagrodzenie stanowił bon. Nie podlega odrębnemu ewidencjonowaniu faktyczna dostawa towarów/świadczenie usług dokonane w zamian za bon SPV na rzecz podmiotu okazującego bon do realizacji. Transakcji tej nie uznaje się za niezależną, w części w której wynagrodzenie stanowił bon (dostawa towarów lub świadczenie usług zostaje opodatkowane w momencie transferu bonu SPV). Brak konieczności wykazywania faktycznej dostawy towarów/ świadczenia usług stanowi potencjalny obszar nadużyć w podatku VAT. Wymóg oznaczania transferu bonu jednego przeznaczenia symbolem B_SPV jest istotny dla fiskusa, bo pozwala na weryfikację prawidłowości rozliczenia przez sprzedawcę podatku należnego oraz weryfikacji, zasadniczo, prawa do odliczenia u pośrednika w obrocie bonami SPV oraz u ostatecznych odbiorców (jeżeli byliby podatnikami VAT).

W przypadku gdy dostawca towarów lub usługodawca nie jest podatnikiem, który działając we własnym imieniu wyemitował bon jednego przeznaczenia, uznaje się, że ten dostawca lub usługodawca dokonał odpowiednio dostawy towarów lub świadczenia usług, których ten bon dotyczy, na rzecz podatnika, który wyemitował ten bon (art. 8a ust. 4 u.p.t.u.). Jeżeli transferu bonu jednego przeznaczenia dokonuje podatnik działający w imieniu innego podatnika, uznaje się, że taki transfer stanowi dostawę towarów lub świadczenie usług, których ten bon dotyczy, dokonane przez podatnika, wimieniu którego działa podatnik (art. 8a ust. 2 u.p.t.u.). Transakcja opodatkowana ma miejsce już w chwili emisji bonu, a nie w chwili realizacji go przez podmiot, który korzysta ostatecznie (np. nie w chwili wykorzystania bonu przez pracownika, lecz w chwili emisji bonu u pracodawcy). Podatnik dokonujący faktycznej dostawy towarów i usług (obowiązek powstaje w chwili emisji bonu – art. 19a ust. 1a u.p.t.u.) oznacza transakcję symbolem B_SPV_DOSTAWA (emitujący bon oznacza swoją transakcję symbolem B_SPV). Wprowadzenie odrębnego oznaczenia B_SPV_DOSTAWA pozwala fiskusowi weryfikować, jakie towary lub usługi zostały faktycznie nabyte w zamian za bon SPV. To oznaczenie, w połączeniu z oznaczeniami transakcji realizowanych w ramach transferu bonu SPV, pozwala na weryfikowanie w JPK_VAT pełnego obrotu bonami SPV w łańcuchu dystrybucji.

W przypadku transakcji z użyciem bonów różnego przeznaczenia (MPV) podatek VAT staje się wymagalny dopiero w chwili dostawy towaru lub wykonania usługi, których ten bon dotyczy (art. 8b ust. 1 u.p.t.u.). Nie podlega opodatkowaniu jakikolwiek transfer bonów MPV poprzedzający dostawę towarów lub świadczenie usług. W efekcie, poza usługą pośrednictwa w obrocie bonami MPV, cały łańcuch obrotu bonem MPV nie jest w żaden sposób raportowany.

Obowiązek oznaczania transakcji symbolem B_MPV_PROWIZJA ma zastosowanie w przypadku, gdy transferu bonu różnego przeznaczenia dokonuje podatnik inny niż podatnik dokonujący czynności podlegającej opodatkowaniu (sprzedaży bonu lub jego przekazania dokonuje inny podmiot niż producent/sprzedawca towaru). Opodatkowaniu podatkiem (obowiązkiem oznaczenia transakcji symbolem B_MPV_PROWIZJA) podlegają usługi pośrednictwa oraz inne usługi, które można zidentyfikować, takie jak usługi dystrybucji lub promocji, dotyczące tego bonu. W przypadku bonów MPV zdarzają się sytuacje ich niewykorzystania. Monitorowanie transakcji w zakresie usług pośrednictwa w obrocie bonami MPV pozwala fiskusowi na ustalenie drogi, jaką przebył bon MPV między emitentem, a ostatecznym odbiorcą bonu.

1.13. Oznaczenie „MPP” – w przypadku transakcji objętej obowiązkiem stosowania mechanizmu podzielonej płatności

Przy dokonywaniu płatności za nabyte towary lub usługi wymienione w załączniku nr 15 do u.p.t.u., udokumentowane fakturą, w której kwota należności ogółem stanowi kwotę przekraczającą 15 000 zł brutto, podatnicy są obowiązani zastosować mechanizm podzielonej płatności (art. 108a ust. 1a u.p.t.u.). Na fakturze z wartością ponad 15 000 zł brutto, obejmującą dostawę towarów lub świadczenie usług, o których mowa w załączniku nr 15 do ustawy należy dodać oznaczenie „mechanizm podzielonej płatności” (art. 106e ust. 1 pkt 18a u.p.t.u.).

Oznaczenie MPP w części ewidencyjnej JPK_VAT należy stosować do faktury o kwocie brutto wyższej niż 15 000 zł, która dokumentuje dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy, nawet jeśli na fakturze nie znalazło się stosowane oznaczenie („mechanizm podzielonej płatności”). Analogicznie, nawet jeśli podatnik umieścił na fakturze oznaczenie „mechanizm podzielonej płatności” w sytuacji, gdy nie ma obowiązku stosowania tego mechanizmu, faktura taka nie powinna w JPK_VAT być oznaczana symbolem MPP.

2. Oznaczenia literowe wybranych transakcji, związanych z rozliczeniem podatku naliczonego

Zgodnie z treścią § 11 ust. 2 Rozp JPK_ VAT część ewidencyjna JPK_VAT w części dotyczącej danych pozwalających na prawidłowe rozliczenie podatku naliczonego ma w niektórych sytuacjach zawierać poniższe, dodatkowe oznaczenia literowe.

2.1. Oznaczenie „IMP” – dla podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a u.p.t.u.

W przypadku gdy towary zostaną objęte na terytorium kraju uproszczeniem, o którym mowa w art. 166 oraz art. 182 unijnego kodeksu celnego, którego realizacja jest uzależniona od wcześniejszego wydania pozwolenia i w którym okresem rozliczeniowym jest miesiąc kalendarzowy, podatnik może rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy z tytułu importu tych towarów. Pole oznacza się symbolem IMP wyłącznie w sytuacji, gdy wykorzystywana jest procedura uproszczona, uzależniona od wcześniejszego wydania stosownego pozwolenia na gruncie przepisów celnych. Wówczas można rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy z tytułu importu tych towarów. Wykazany w deklaracji podatek należny staje się wówczas źródłem podatku naliczonego do odliczenia (art. 86 ust. 2 pkt 2 lit b) u.p.t.u.).

2.2 Oznaczenie „MPP” – dla transakcji objętej obowiązkiem stosowania mechanizmu podzielonej płatności

Przepisy przewidują, by nabywca towarów lub usług dokonujący rozliczenia podatku naliczonego stosował odpowiednie oznaczenie dla faktur objętych obowiązkowym mechanizmem podzielonej płatności. W sytuacji zatem, gdy faktura nie zawiera oznaczenia „mechanizm podzielonej płatności”, a objęta jest obowiązkiem jego stosowania (sprzedaż obejmuje towary lub usługi wymienione w załączniku nr 15, zaś kwota brutto faktury przekracza 15 000 zł), adresat faktury, który ujmuje ją w części ewidencyjnej związanej z rozliczeniem podatku naliczonego, zobligowany jest do oznaczenia jej symbolem MPP. Analogicznie, jeśli faktura z oznaczeniem „mechanizm podzielonej płatności” dotyczy towaru lub usługi spoza załącznika 15, nabywca nie oznacza jej symbolem MPP w JPK_VAT, niezależnie od kwoty na fakturze. Tak samo postępuje podatnik, gdy faktura dokumentuje nabycie towarów lub usług z załącznika nr 15, ale kwota brutto faktury wynosi 15 000 zł brutto i mniej.

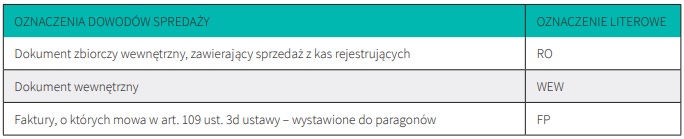

3. Oznaczenia dowodów sprzedaży

Zgodnie z treścią § 10 ust. 5 Rozp JPK_ VAT część ewidencyjna JPK_VAT w części dotyczącej danych pozwalających na prawidłowe rozliczenie podatku należnego ma zawierać następujące, poniższe oznaczenia dowodów sprzedaży

3.1. Oznaczenie „RO” – dla dokumentu zbiorczego wewnętrznego, zawierającego sprzedaż z kas rejestrujących

Oznaczenie RO dotyczy ujętych w ewidencji raportów kasowych (dobowych lub miesięcznych). Oznaczenie to ma zatem zastosowanie u podatników prowadzących sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub rolników ryczałtowych (tzw. obrót konsumencki), którzy nie korzystają ze zwolnienia z obowiązku stosowania kasy rejestrującej.

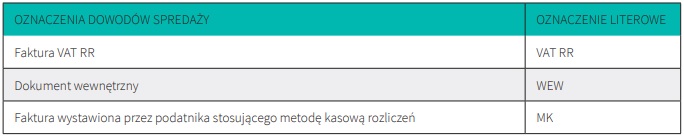

3.2. Oznaczenie „WEW” – dla dokumentu wewnętrznego

Oznaczenie WEW dotyczy ujęcia w ewidencji dokumentów (innych niż faktury, dokumentujących sprzedaż lub dostawę towarów i świadczenie usług, o których mowa w art. 106a pkt 2 u.p.t.u.) stanowiących podstawę rozliczenia podatku należnego. Od 1 stycznia 2014 roku z nomenklatury ustawy zniknęło pojęcie faktury wewnętrznej (uchylony art. 106 ust. 7), która stanowiła dokument wewnętrzny (do końca 2012 roku obligatoryjny) dla rozliczenia:

- czynności wymienionych w art. 7 ust. 2 i art. 8 ust. 2,

- tzw. transgranicznego odwrotnego obciążenia, tj.: wewnątrzwspólnotowego nabycia towarów (WNT), dostawy towarów, dla której podatnikiem jest ich nabywca (art. 17 ust. 1 pkt 5 u.p.t.u.), oraz świadczenia usług, dla którego podatnikiem jest ich usługobiorca (import usług – art. 17 ust. 1 pkt 4 u.p.t.u.),

- udokumentowania zwróconych kwot dotacji, subwencji i innych dopłat o podobnym charakterze.

Od 1 stycznia 2014 r. powyższe zdarzenia generujące podatek należny mogą być dokumentowane w dowolny sposób, uwarunkowany przede wszystkim możliwościami oprogramowania księgowego. Ustawodawca pozostawił podatnikom swobodę w tej kwestii, o ile konieczne elementy wynikające z przepisów art. 109 u.p.t.u. znalazły się w ewidencjach oraz informacji podsumowującej. Przykładowo import usług może być udokumentowany dokumentem źródłowym, czyli fakturą otrzymaną od zagranicznego kontrahenta (z przyjęciem numeracji oryginalnej lub nadaniem dodatkowego numeru referencyjnego), na podstawie której podatnik ustala podstawę opodatkowania i kwotę podatku. Podstawę dokumentowania może jednak stanowić dodatkowo wystawiony przez podatnika dokument księgowy o charakterze wewnętrznym, tj. dokument odpowiadający dawnej fakturze wewnętrznej. Ważne jest, aby właściwie zastosować mechanizm rozliczania podatku – prawidłowo zidentyfikować moment powstania obowiązku podatkowego, wysokość podatku, właściwy kurs przeliczeniowy12.

W opinii autora, swoboda w sposobie dokumentowania powyższych operacji, oraz wynikający z art. 20 ust. 2 ustawy z 29 września 1994 r. o rachunkowości13 (ustawie niepodatkowej, przyp. aut.) podział dowodów księgowych stanowiących podstawę zapisów w księgach rachunkowych na:

1) zewnętrzne obce – otrzymane od kontrahentów;

2) zewnętrzne własne – przekazywane w oryginale kontrahentom;

3) wewnętrzne – dotyczące operacji wewnątrz jednostki,

– nie uzasadnia przyjęcia tezy o możliwości różnicowania sytuacji podatników, którzy w różny sposób dokumentują i ewidencjonują przypadki tzw. transgranicznego, odwrotnego obciążenia (m.in. WNT, importu usług).

Za niedopuszczalną, z punktu widzenia wykładni przepisów (zasada lege non distinguente14) należałoby uznać sytuację, w której podatnicy dokumentujący powyższe transakcje dokumentem wewnętrznym (z perspektywy ustawy o rachunkowości) byliby zobligowani do stosowania oznaczenia WEW, natomiast podatnicy przyjmujący za podstawę rozliczenia fakturę otrzymaną od kontrahenta, której dane przed ujęciem w ewidencji muszą zostać przetworzone (chociażby przeliczenie kwot na PLN) zwolnieni byliby z tego obowiązku. Obie sytuacje dotyczą tego samego typu transakcji.

Reasumując, dopóki prawodawca nie wypowie się klarownie w tej kwestii, należałoby przyjąć, że oznaczenie WEW należy stosować przy dokumentach stanowiących podstawę rozliczenia następujących transakcji:

- wewnątrzwspólnotowego nabycia towarów (WNT – zarówno transakcyjnego z art. 9, jak i nietransakcyjnego z art. 11 u.p.t.u.), dostawy towarów, dla której podatnikiem jest ich nabywca (art. 17 ust. 1 pkt 5 u.p.t.u.), oraz świadczenia usług, dla którego podatnikiem jest ich usługobiorca (import usług – art. 17 ust. 1 pkt 4 u.p.t.u.),

- czynności z art. 7 ust. 2 oraz 8 ust. 2 u.p.t.u. (nieodpłatne przekazanie towarów lub nieodpłatne świadczenie usług),

- tzw. sprzedaży bezrachunkowej, tj. dostaw towarów lub świadczenia usług nieudokumentowanych fakturami oraz nieobjętych obowiązkiem prowadzenia ewidencji sprzedaży za pomocą kasy fiskalnej, wykazywanych w dokumencie wewnętrznym w wysokościach zbiorczych w podziale na stawki podatku oraz sprzedaż zwolnioną od podatku.

Wszystkie powyższe zdarzenia generują obowiązek rozliczenia podatku należnego. Za taką wykładnią przemawiają również względy historyczne. Taką wykładnię wzmacnia wymóg oznaczania symbolem WEW również dokumentów rozliczeniowych, dotyczących podatku naliczonego (zob. dalej) nie będących fakturami, tj. sytuacji, gdy źródłem podatku naliczonego jest podatek należny wykazany w deklaracji, a taka sytuacja ma właśnie miejsce m.in. w sytuacji rozliczenia WNT czy importu usług.

3.3. Oznaczenie „FP” – dla faktury, o której mowa w art. 109 ust. 3d u.p.t.u.

Oznaczenie FP dotyczy faktur wystawianych do paragonu. W związku z wejściem w życie przepisów dotyczących wykazywania sprzedaży w nowym JPK_VAT, ustawodawca uprościł sposób ujmowania w ewidencjach faktury do paragonów. Faktury, o których mowa w art. 106h ust. 1-3 (wystawione do paragonów, przyp. aut.), ujmuje się w ewidencji, o której mowa w ust. 3 (tzw. ewidencja sprzedaży, przyp. aut.) w okresie rozliczeniowym, w którym zostały wystawione. Faktury te nie zwiększają wartości sprzedaży oraz podatku należnego za okres, w którym zostały ujęte w tej ewidencji (art. 109 ust. 3d u.p.t.u.). Po nowelizacji, w przypadku konieczności ujęcia faktury wystawionej do paragonu nie trzeba korygować JPK_VAT okresu rozliczeniowego, w którym powstał obowiązek podatkowy.

Opracowanie własne Autora

4. Oznaczenia dowodów zakupu

Zgodnie z treścią § 11 ust. 8 Rozp JPK_ VAT, część ewidencyjna JPK_VAT w części dotyczącej danych pozwalających na prawidłowe rozliczenie podatku naliczonego ma zawierać następujące, poniższe oznaczenia dowodów sprzedaży.

4.1. Oznaczenie „VAT_RR” – dla faktury VAT RR, o której mowa w art. 116 u.p.t.u.

Podatnik zarejestrowany jako podatnik VAT czynny, nabywający produkty rolne od rolnika ryczałtowego, wystawia w dwóch egzemplarzach fakturę dokumentującą nabycie tych produktów. Kwota należna widniejąca na fakturze obejmuje wartość nabytych produktów rolnych oraz kwotę zryczałtowanego zwrotu podatku. Kwota zryczałtowanego zwrotu podatku (wypłacana rolnikowi) pomniejsza wartość podatku naliczonego (art. 86 ust. 2 pkt 3 u.p.t.u.). Faktura wystawiana przez podatnika nabywającego produkty rolne od rolnika ryczałtowego, zawierająca elementy z art. 116 u.p.t.u., ujmowana przez niego w części ewidencyjnej JPK_VAT po stronie zakupów [ZakupWiersz] winna mieć oznaczenie VAT_RR.

4.2. Oznaczenie „WEW” – dla dokumentu wewnętrznego, będącego podstawą rozliczenia podatku naliczonego

Oznaczenie WEW dotyczy wszystkich dokumentów, będących podstawą rozliczenia (w tym korekt) podatku naliczonego, które nie są fakturami. Mając na uwadze zaprezentowaną powyżej wykładnię przepisów, dotyczącą przypadków stosowania oznaczenia WEW dla dowodów sprzedaży, analogicznie należy uznać, że przedmiotowe oznaczenie znajdzie zastosowanie przy ujęciu w ewidencji dokumentów będących podstawą rozliczenia:

– wewnątrzwspólnotowego nabycia towarów (WNT – zarówno transakcyjnego z art. 9, jak i nietransakcyjnego z art. 11 u.p.t.u.), dostawy towarów, dla której podatnikiem jest ich nabywca (art. 17 ust. 1 pkt 5 u.p.t.u.) oraz świadczenia usług, dla którego podatnikiem jest ich usługobiorca (import usług – art. 17 ust. 1 pkt 4 u.p.t.u.) – tj. wszystkich przypadków, gdy źródłem podatku naliczonego jest podatek należny wykazany w deklaracji, a nie dokument otrzymany od kontrahenta (z zastrzeżeniem dot. WNT, wynikającym z art. 86 ust. 10b pkt 2 lit. a) u.p.t.u.);

– korekt podatku VAT: m.in. korekty dokonywanej na podstawie art. 91, art. 86 ust. 2a, art. 90a, art. 90b u.p.t.u.

4.3. Oznaczenie „MK” – faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń, określoną w art. 21 u.p.t.u.

Oznaczenie MK stosowane jest w przypadku ujmowania w części ewidencyjnej JPK_VAT po stronie zakupów [ZakupWiersz] faktur otrzymanych od podatników stosujących metodę kasową rozliczenia obowiązku podatkowego (art. 21). Uzasadnieniem dla specjalnego oznaczania tych faktur w JPK_VAT jest sposób rozliczenia tych faktur po stronie nabywcy. Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w odniesieniu do nabytych przez małego podatnika towarów i usług, w okresie stosowania przez niego metody kasowej, powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik dokonał zapłaty za te towary i usługi (art. 86 ust. 10e u.p.t.u.).

Opracowanie własne Autora

5. Wnioski

Pomimo stosunkowo długiego okresu przygotowawczego do wdrożenia nowej wersji JPK_VAT (terminy wejścia w życie tych przepisów były przesuwane kilkukrotnie) stosowanie niektórych przepisów budzi wątpliwości interpretacyjne. Należy mieć nadzieję, że kolejne przesunięcie wejścia w życie tych regulacji na 1 października 2020 roku będzie wystarczające do ich usunięcia. Generalnie sposób opracowania nowej wersji JPK_VAT – fakt, że powstał akt prawa powszechnie obowiązującego, określającego elementy tej struktury logicznej – należy uznać za postęp i powrót do właściwych praktyk legislacyjnych.

___________________________________________

1 https://podatki.gazetaprawna.pl/artykuly/1479860,jpk-vat-podatnicy-przesuniecie-mf-koronawirus.html (dostęp: 30 maja 2020 r.).

2 Dz.U. 2019 poz. 1988 ze zm.

3 T.j. Dz.U. 2020 poz. 106 ze zm.

4 T.j. Dz.U. 2019 poz. 900.

5 Dyrektywa 2006/112/WE Rady z 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej, Dz.Urz. UE L 347/1.

6 T.j. Dz.U. 2019 poz. 1387 ze zm.

7 T.j. Dz.U. 2019 poz. 865.

8 Broszura informacyjna dotycząca struktury JPK_VAT z deklaracją (JPK_V7M, JPK_V7K), s. 20. https://www.gov.pl/web/kas/struktury-jpk.

9 Instrukcja wypełniania i stosowania dokumentu SAD - Departament Ceł Ministerstwa Finansów RP.

10 Rozporządzenia Rady (EWG) nr 2913/92, ustanawiające Wspólnotowy Kodeks Celny (Dz.Urz. WE L 343 z 31 grudnia 2003 r.).

11 Dz.Urz. UE z 14 stycznia 2009 r., L 9/12.

12 Por. interpretacja DIS w Łodzi z 14 listopada 2014 r., nr IPTPP1/443-595/14-2/MW.

13 T.j. Dz.U. 2019 r. poz. 351 ze zm.

14 Lege non distinguente nec nostrum est distinguere – gdy ustawa nie rozróżnia, nie do nas należy rozróżnianie.