Obecnie, za sprawą zmian w przepisach wprowadzonych na mocy ustawy z 10 września 2015 r o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw1 (dalej ustawa zmieniająca), które obligują podatników do przekazywania danych w formie elektronicznej (JPK na żądanie), organy podatkowe mogą niemalże na bieżąco monitorować wiele obszarów związanych z rozliczeniami podatku. Taka sytuacja stworzyła nowe uwarunkowania dla tych rozliczeń. Podatnicy muszą mieć świadomość, że fiskus może w każdej chwili poprosić ich np. o strukturę JPK_KR, czyli elektroniczne księgi rachunkowe i sprawdzić w ten sposób, jak kształtuje się rzeczywisty dochód firmy, tj. podstawa opodatkowania. Wprowadza to konieczność dbania, aby te księgi były prowadzone w sposób czytelny i jednoznaczny. Kluczowym czynnikiem w osiągnięciu tego celu jest sposób prowadzenia ewidencji księgowej w kontekście rozliczania podatku dochodowego.

1. Wprowadzenie

Warto rozpocząć pełny proces dostosowania ksiąg do nowych warunków prawnych od przeprowadzenia przeglądu funkcjonowania planu kont i wprowadzenia w nim zmian, gdyż jest on nośnikiem wszelkiej informacji w księgowości zarówno finansowej, jak zarządczej. W sposobie wykonywania podstawowych zadań księgowego dokonano gruntownej zmiany za sprawą nowelizacji prawa zapoczątkowanej w 2016 r. przez wprowadzenie elektronicznej wymiany danych między podatnikami a organami skarbowymi (zgodnie z ustawą zmieniającą). Do tego czasu księgowy mógł w dowolny sposób i za pomocą dowolnych narzędzi ustalać zaliczki na podatek dochodowy, aby na koniec roku wypełnić deklarację CIT/PIT zgodną z wcześniejszymi zaliczkami lub deklarację weryfikującą je przez obliczenie faktycznego podatku dochodowego za dany rok. Poprawność tych wyliczeń była sprawdzana dopiero w momencie ewentualnej kontroli skarbowej. Przed 1 stycznia 2007 r. były wysyłane deklaracje miesięczne (CIT-2), z informacją o wysokości obliczonej zaliczki na podatek dochodowy, i wówczas fiskus mógł weryfikować prawidłowość tych obliczeń w kontekście otrzymanych zaliczek. Zakres takich kontroli był wybiórczy i obejmował niewielki obszar, ponieważ sposób ich przeprowadzania był manualny, a liczbaosób zaangażowanych w pojedyncze przypadki stosunkowo niewielka.

Po 1 stycznia 2007 r. miesięczne deklaracje zostały wycofane oraz zliberalizowano wpłacanie zaliczek podatku, ale w dalszym ciągu kontrola rzetelności obliczeń i wywiązywania się z terminowego płacenia zaliczek była przeprowadzana przez urzędników na stosunkowo niewielką skalę. Bez miesięcznego deklarowania swoich dochodów do fiskusa podatnicy różnie traktowali obowiązek wpłacania zadatków na podatek dochodowy. Znajdywali się i tacy, którzy manipulowali rozliczeniami, tak aby w ciągu roku dysponować jak najdłużej środkami pieniężnymi należnymi fiskusowi. Takie działania były trudne do wykrycia bez wnikliwej kontroli, na które brakowało ludzi i czasu. Sytuacja ta zmieniła się wskutek wprowadzenia przepisów zawartych w ustawie zmieniającej.

2. Plan kont podstawowym wsparciem dla transparentnych rozliczeń

2.1. Plan kont a program komputerowy

Ustawa z 29 września 1994 r. o rachunkowości2 (dalej u.o.r.) precyzyjnie opisuje wzory sprawozdań dla podmiotów podlegających tej ustawie. Natomiast jeśli chodzi o plan kont, to w art. 83 ust. 1 u.o.r. zapisano, że w celu ujednolicenia zasad grupowania operacji gospodarczych i ograniczenia nakładu pracy związanego z ustaleniem zakładowych planów kont mogą być stosowane wzorcowe plany kont. W kolejnym ustępie tego artykułu wskazano, że w drodze rozporządzenia minister właściwy do spraw finansów publicznych może określić wzorcowe plany kont. I faktycznie dla niektórych jednostek takie wzorcowe plany są obowiązujące i ogłaszane w rozporządzeniach, np. dla banków3 .

Jednak wśród podmiotów należących do innych sektorów istnieje swoboda w projektowaniu własnych planów kont. Można korzystać ze wzorców publikowanych w literaturze fachowej, ale nie są one obowiązujące. Jednakże podmioty gospodarcze w wielu przypadkach wspierają się właśnie tymi planami (tzw. wzorcowe plany kont), ponieważ jest to wygodne narzędzie i w dużym stopniu ułatwia komunikację, wymianę informacji oraz interpretację księgowań określonych operacji gospodarczych. Niemniej jednak w dobie obecności Polski w UE wiele przedsiębiorstw w Polsce, będąc spółkami współpracującymi z podmiotami zagranicznymi bądź filiami podmiotów zagranicznych, korzysta z planów kont narzuconych przez podmioty zagraniczne. W takich przypadkach można spotkać inne plany kont niż te stosowane powszechnie w Polsce. Zanim księgowy podejmie pracę nad modyfikacją planu kont, warto, aby zapoznał się z zawartością struktury JPK_KR. Wiedza na temat tej struktury niewątpliwie pomoże we właściwym ukształtowaniu danych, które za pośrednictwem plików JPK będą przekazywane do kontroli skarbowej.

Warto zatem wiedzieć, że przez JPK_KR wysyłane są z programu komputerowego następujące informacje:

1) dokładne dane podatnika,

2) okres, jakiego dotyczą zawarte w nich dane,

3) konta, na których były księgowane zapisy w danym okresie, z podaniem szczegółów do najniższego poziomu analityki oraz wszystkich nazw kont poziomu syntetycznego i analitycznego,

4) obszary merytoryczne dla kont księgowych nazwane zespołami kont,

5) bilans otwarcia (wn/ma)

6) obroty danego okresu (wn/ma),

7) obroty narastająco (wn/ma),

8) salda (wn/ma),

9) dziennik zapisów – z podaniem danych operatora, który jest odpowiedzialny za dany zapis,

10) zapisy księgowe za dany okres – z podaniem szczegółowych księgowań, ich opisów oraz księgowań zawierających kwoty w określonych walutach.

Plan kont, jako element składowy programów finansowo-księgowych, to słownik lub kartoteka mająca wpływ na wiele podstawowych funkcjonalności informatycznego systemu księgowego. Mówiąc o funkcjach planu kont, na pierwszym miejscu należałoby powiedzieć o porządkowaniu danych przez przypisywanie kwot z operacji gospodarczych do odpowiednich kont księgowych. Kolejna funkcjonalność planu kont to możliwość automatycznego tworzenia sprawozdań. W większości komputerowych programów księgowych są to bilans i rachunek zysków i strat. Aby móc korzystać z tej możliwości, należy sprawdzić, czy wszystkie konta księgowe są prawidłowo przypisane do pozycji odpowiednich sprawozdań. Ocena tej prawidłowości powinna polegać na weryfikacji, czy konta bilansowe są odpowiednio powiązane z pozycjami w bilansie oraz konta wynikowe z pozycjami w rachunku wyników.

Zgodnie z teorią rachunkowości konta księgowe są dzielone na:

1) bilansowe aktywne,

2) bilansowe pasywne,

3) bilansowe aktywno-pasywne,

4) wynikowe przychodowe oraz

5) wynikowe kosztowe.

Ten podział jest kluczowy z punktu widzenia prawidłowego umieszczania danych z sald kont księgowych w odpowiednich pozycjach sprawozdań.

Ponadto producenci programów finansowo-księgowych wprowadzają dodatkowe charakterystyki dla kont, ponieważ z niektórych z nich w sposób szczególny są pobierane obroty bądź salda. Mowa tutaj np. o koncie, na którym księguje się różnice kursowe. Zgodnie z art. 42 ust. 3 u.o.r. różnice kursowe wykazuje się jako nadwyżki kwot dodatnich nad ujemnymi (w przychodach finansowych) lub ujemnych nad dodatnimi (w kosztach finansowych). W celu prawidłowego sporządzenia w programie księgowym rachunku wyników należy sprawdzić, czy konto, na którym są księgowane różnice kursowe, jest prawidłowo skonfigurowane, ponieważ wyliczenia zgodne z art. 42 ust. 3 u.o.r. wymagają dodatkowych definicji ustawień. Podobnie jest z pozycjami, gdzie należy prezentować kwoty „w tym:” jako fragment kwoty zaprezentowanej w wierszu sumowania.

Wracając do podziału kont zaprezentowanego powyżej, konieczna jest również ocena, czy każde konto ma poprawnie określony typ. Szczególnie trzeba sprawdzić, czy konta aktywno-pasywne nie są przypadkiem zdefiniowane jako tylko aktywne lub tylko pasywne. Jest to częsty błąd użytkowników programów księgowych, powodujący nieprawidłowe wyliczenie bilansu. Niestety identyfikuje się go dopiero w momencie generowania bilansu, a wówczas jest trudny do poprawienia. Bez względu na to, jaki program w księgowości wykorzystuje przedsiębiorstwo, należy dokładnie zapoznać się z jego dokumentacją i przygotować plan kont nie tylko odpowiadający specyfice biznesu, lecz także zgodny z zaleceniami producenta oprogramowania.

2.2. Plan kont jako narzędzie transparentności księgowań

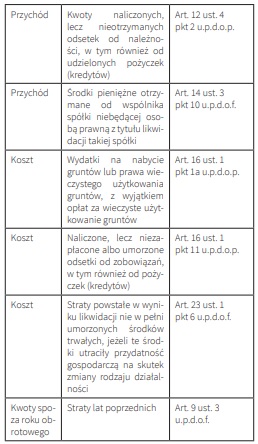

Drugim istotnym zagadnieniem jest transparentność planu kont dla wyliczania zobowiązań wobec urzędów, w tym podatku dochodowego. Po uwzględnieniu przepisów z ustaw regulujących warunki ustalania podstawy opodatkowania (CIT i PIT) zysk brutto, wyliczony w rachunku wyników, jest z reguły różny od podstawy opodatkowania. Ta różnica wynika z korekt (np. NKUP lub przychody niepodatkowe), jakie należy wprowadzić w celu ustalenia prawidłowej podstawy opodatkowania. Jeszcze do tej pory księgowi wyliczali podstawę opodatkowania za pomocą różnych sposobów i wykorzystywali do tego różnorodne narzędzia. Skutkiem był stan, w którym tylko osoba wyliczająca dochód potrafiła wyjaśnić przeliczenia, jakie zastosowała. Obecnie należy tak postępować, aby przy wyliczaniu podstawy opodatkowania wszystkie wykonane czynności związane z ostatecznym określeniem podstawy opodatkowania były czytelne i łatwe do zidentyfikowania. Takiemu podejściu będzie służył dobrze zaprojektowany plan kont, a to oznacza, że powinien on zawierać takie konta księgowe, które pozwolą na przejrzystą interpretację toku postępowania przy ustalaniu podstawy opodatkowania. Aby uzyskać taki efekt, należy przede wszystkim wypunktować wszystkie wyjątki dla przychodów i kosztów, które są uwzględniane przy wyliczaniu dochodu w danym podmiocie (korekty zysku/straty brutto). Chodzi nie tylko o wyjątki permanentne (stałe), lecz także te przesunięte w czasie (np. niezapłacone składki ZUS).

Dokładną prezentację przychodów i kosztów niepodatkowych można znaleźć w:

1) art. 12 ust. 4 i art. 16 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych4 (dalej u.p.d.o.p.),

2) art. 14 ust. 3 i art. 23 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych5 (dalej u.p.d.o.f.).

W tabeli 1 przedstawiono kilka przykładów takich wyjątków, które jeśli wystąpią w firmie, powinny mieć odzwierciedlenie w planie kont.

Nie bez powodu w tabeli 1 prezentowane są wykluczenia z przychodów i kosztów wraz z przepisami, jakie definiują te wykluczenia, ponieważ w e-sprawozdaniach, które większość podatników jest zobowiązana wysyłać od 1 października 2018 r., wymaga się podania artykułów z ustaw, na podstawie których przychód czy koszt jest wyłączany z podstawy opodatkowania. Jeśli przychody niepodatkowe oraz NKUP występują incydentalnie i są to niewielkie kwoty, można je ewidencjonować na kontach zbiorczych, czyli przez dodanie konta analitycznego, np. 99, na którym takie kwoty mogą być księgowane (zobacz schemat 16 ). Warto wiedzieć, że na nocie podatkowej kwoty można łączyć do 20 000 zł i w e-sprawozdaniach można je podawać zbiorczo jako „inne”, bez konieczności wskazywania przepisów, z jakich wynikają te wykluczenia.

Jednak gdy kosztów i przychodów niepodatkowych jest więcej, warto tak zaprojektować plan kont, aby można było dzielić koszty na koszty uzyskania przychodów (dalej: KUP) i NKUP oraz przychody na przychody i przychody niepodatkowe, nie tracąc przy tym informacji o ich rodzajach (zobacz schemat 2).

Dzięki takiej konstrukcji planu kont w czytelny sposób można raportować koszty w podziale na podatkowe i niepodatkowe. Podobny podział można zastosować dla kont przychodowych. Na schemacie 2 w planie kont zostały zastosowane słowniki (kartoteki). Warto na ten temat zamieścić kilka słów wyjaśnienia. Wiele programów komputerowych do prowadzenia księgowości, zarówno polskich, jak i zagranicznych, ma możliwość dołączania do planu kont słowników. Typowym słownikiem, który można spotkać w wielu planach kont, jest słownik kontrahentów, nazywany również kartoteką kontrahentów. Efektem umieszczenia w planie kont słownika (kartoteki) jest przede wszystkim ergonomia pracy z planem kont. W prezentowanym na schemacie 2 przykładzie został uzyskany dodatkowy efekt, a mianowicie spójność w kontach rodzajowych. Elementy w poszczególnych słownikach mają tę samą numerację i dzięki temu dodanie nowego rodzaju kosztu, np. w słowniku (Usługi obce) dołączonego do konta analitycznego KUP, będzie skutkowało pojawieniem się tego samego rodzaju z tym samym numerem pod kontem NKUP. Dzięki takiemu układowi raportowanie oraz wszelkie weryfikacje zapisów są łatwiejsze i efektywniejsze.

Warto rozważyć staranne wkomponowanie do planu kont kosztów NKUP, ponieważ w związku z wprowadzonymi od 1 stycznia 2019 r. zmianami w przepisach dotyczących rozliczania samochodów osobowych, na mocy ustawy z 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw7 , pojawiają się nowe tytuły dla kosztów NKUP, które należałoby przejrzyście księgować, aby móc je następnie czytelnie raportować.

W kontekście projektowania kont NKUP i niepodatkowych przychodów warto również w nazwach tych kont wprowadzić informację o ustawie, artykule i ustępie, z jakich wynika fakt klasyfikowania danego kosztu (przychodu) jako niepodatkowego. Pod koniec roku, w czasie sporządzania e-sprawozdania, ułatwi to pracę każdemu księgowemu. Ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne8 wprowadziła odrębną kategorię dochodów, jaką są zyski kapitałowe, i rozdzieliła dochody uzyskiwane z tego źródła od pozostałych dochodów podatników (art. 7 ust. 1 i 2 u.p.d.o.p.). Oznacza to, że za 2018 r. podatnicy mają obowiązek wyodrębniać zyski kapitałowe, a także muszą przyporządkowywać im koszty. Przychody kwalifikowane jako zyski kapitałowe są zawarte w art. 7b u.p.d.o.p. W deklaracji CIT za 2018 r. pojawiły się po raz pierwszy dodatkowe pola dla tych rodzajów przychodów i odpowiadających im kosztów. W kontekście transparentności zapisów księgowych oraz raportowania w planie kont warto również dodać odrębne konta dla tych kategorii przychodów i kosztów.

Inną sprawą jest także kwestia dopasowania planu kont nie tylko do specyfiki biznesu, lecz także do mechanizmów, których zadaniem będzie weryfikacja poprawności danych w plikach JPK, e-sprawozdaniach oraz innych danych wysyłanych w formie elektronicznej do urzędów. Warto pomyśleć np. o zróżnicowaniu księgowań kwot na podatek należny, gdy dotyczy on sprzedaży realizowanej przez daną jednostkę oraz księgowań na konto podatku VAT należnego, podatku od zakupu według zasady odwrotnego obciążenia lub innego związanego z samoopodatkowaniem (zobacz schemat 3).

Takie rozróżnienie kont może bardzo ułatwić uzgadnianie poprawności rozliczeń podatku VAT w kontekście księgowań operacji gospodarczych, które znajdują się w JPK_KR. W 2019 r. wprowadzono obowiązek informowania szefa KAS o wdrożonych schematach podatkowych, co ma przeciwdziałać optymalizacji podatkowej. Ten obowiązek spoczywa m.in. na doradcach podatkowych, radcach prawnych oraz innych ekspertach i ma objąć schematy wdrożone od 25 czerwca 2018 r. Ponadto w informacjach przekazanych KAS powinni oni podać dane podatnika, dla którego taki schemat był przygotowany. Podatnik może nie wyrazić zgody na przekazanie jego danych, wówczas w takiej informacji dane podatnika będą pominięte. Nie zmienia to jednak faktu, że schematy podatkowe będą pod obserwacją fiskusa, warto więc starannie dokumentować operacje gospodarcze występujące w takich schematach przez umiejętne i czytelne przygotowanie planu kont, aby można było łatwo prześledzić wszystkie zaangażowane procesy.

Inną zmianą, jaka została wprowadzona po 2016 r., jest obowiązek przekazywania sprawozdań finansowych w formie elektronicznej, w postaci ustrukturyzowanych plików XML. Warto wspomnieć o jeszcze jednej istotnej sprawie. Chodzi o powiązanie planu kont z typem sprawozdań finansowych obowiązujących danego podatnika. Ustawa o rachunkowości różnicuje wymogi wobec sprawozdań finansowych pod kątem wielkości działalności prowadzonej przez podatnika (np. załączniki Nr 1, 4, 5, 6 do u.o.r.). Wobec tego należałoby przystosować tak plan kont, aby odpowiadał układowi sprawozdania, jakie dana jednostka powinna przygotowywać. Takie postępowanie nie jest obowiązkowe, ale będzie miało z pewnością wpływ na transparentność sprawozdawczości finansowej.

3. Raporty w Excelu z obliczeniami zaliczek podatku dochodowego

3.1. Informacje ogólne

Fakt, że pliki XML da się stosunkowo łatwo otwierać w arkuszach Excela, może być wykorzystany do zasilania raportów projektowanych w arkuszu kalkulacyjnym. Jak wskazano wcześniej, struktury JPK to są właśnie pliki XML, więc zasilanie raportów danymi ze struktur JPK jest dość proste. Zostanie tu przedstawiony projekt raportu do ustalania zaliczki na podatek dochodowy na podstawie danych z pliku JPK_KR. Warto na początku podkreślić, że zasilanie raportów (zwłaszcza tych, które służą rozliczeniom z urzędami) danymi ze struktur JPK ma wielką wartość. Zaletą zasilania raportów danymi z plików JPK jest to, że takie raporty pozwalają na systematyczny monitoring zawartości tych plików. Dla księgowego jest istotne, aby na bieżąco mógł kontrolować dane w plikach JPK, ich spójność i zgodność z rozliczeniami z urzędami. Biorąc pod uwagę, że o pliki JPK na żądanie księgowy może być poproszony w każdym momencie, warto systematycznie weryfikować poprawność ich zawartości, a ponadto trzeba zawsze być pewnym, że rozliczenia, jakie były wysłane do organów skarbowych, są zgodne z zawartością plików JPK.

3.2. Podstawowy opis raportu

Przedstawiony tu raport zaprojektowany w skoroszycie MS Excel, na podstawie źródła danych z pliku JPK_KR, oblicza wysokość zaliczki na podatek dochodowy oraz podatek za dany rok. Poniżej przedstawiamy krótką charakterystykę raportu w formie metryki.

Tabela 2. Metryka raportu – wyliczenie zaliczki na podatek dochodowy

Przedstawiony w tym rozdziale raport składa się z 12 arkuszy, na których wczytywane są dane ze struktury JPK_KR za poszczególne miesiące. Te arkusze zostały nazwane I, II, III, IV… itd., gdzie I – styczeń, II – luty, III – marzec itd.

Rysunek 1. Skoroszyt w Excelu służący do wyliczenia zaliczki na podatek dochodowy

Ponadto dołączono arkusz liczący nazwany CIT oraz arkusz początkowy – START (zobacz rysunek 1).

Załączony raport jest praktycznie gotowy do użycia. Czytelnik pragnący z niego skorzystać powinien wykonać tylko trzy kroki:

1) wygenerować z programu księgowego plik JPK_KR,

2) zasilić raport danymi z pliku JPK_KR,

3) w odpowiednie pola na arkuszu CIT, w kolumnie A, wprowadzić konta księgowe, na których księgowane są przychody i koszty.

Zasilenie raportu danymi

Po wygenerowaniu z systemu finansowo-księgowego pliku JPK_KR za konkretny miesiąc należy wybrać zakładkę tego miesiąca i, będąc w dowolnym miejscu arkusza, przycisnąć prawy klawisz myszy. Z menu podręcznego, które zostanie wyświetlone, trzeba wybrać polecenie XML Importuj (zobacz rysunek 2).

Rysunek 2. Zasilenie raportu danymi

W oknie, jakie zostanie otworzone, należy wskazać plik JPK_KR wygenerowany z programu księgowego. Następnie przyciskiem „Importuj” trzeba wprowadzić do arkusza dane w nim zawarte (zobacz rysunek 3).

Rysunek 3. Wskazanie do raportu pliku JPK_KR do importu

Po zaimportowaniu danych z pliku JPK_KR trzeba odświeżyć arkusz, korzystając z menu Dane Odśwież (patrz rysunek 4).

Nie należy korzystać z polecenia „Odśwież wszystko”, ponieważ dane z pozostałych arkuszy pochodzą z różnych plików JPK_KR i po przekopiowaniu raportu w nowe miejsce na dysku (np. przy zakładaniu skoroszytu na nowy rok) mogą pojawiać się komunikaty o błędach.

Rysunek 4. Odświeżenie arkusza

W ten sposób należy wczytywać dane w kolejnych miesiącach. Dodatkową ważną kwestią, którą trzeba wziąć pod uwagę importując dane, jest fakt, że grudzień należy zasilić plikiem JPK_KR z danymi z grudnia, przed zamknięciem roku, a dokładniej – przed wyksięgowaniem sald z kont wynikowych. Raport pobiera dane z pól „Saldo Wn” i „Saldo Ma” pliku JPK_KR i po wyksięgowaniu sald z kont wynikowych na końcu roku wartości sald na tych kontach będą już zerowe.

Wprowadzenie kont wynikowych

Na arkuszu CIT, w kolumnie A, należy wprowadzić do odpowiednich obszarów konta wynikowe. Dla kont syntetycznych oraz takich, z których dane pobierane są z wyższego poziomu, trzeba na końcu symbolu konta wpisać gwiazdkę (zobacz rysunek 5):

1) w obszarze kont przychodowych wprowadza się konta, na których księgowane są przychody z działalności, pozostałe przychody operacyjne i przychody finansowe;

2) w obszarze kosztów należy wpisać konta kosztów rodzajowych, pozostałych kosztów operacyjnych oraz kosztów finansowych. Dla podmiotów, które prowadzą rachunek kosztów wg zespołów 4 i 5, trzeba wprowadzić tylko konta zespołu 4, a dla rachunku kosztów wg zespołu 5, wprowadzamy oczywiście konta tego zespołu;

3) w obszarze kont przychodów niepodatkowych wprowadza się konta, na których księgowane są przychody pomijane w rozliczeniu CIT;

4) w obszarze kosztów NKUP należy wpisać konta, na których księgowane są kwoty takich operacji, dla których wyłącza się je z kosztów podatkowych. Warto wiedzieć, że w raporcie formuła wprowadzona do pola „Opis” pobiera nazwę konta z pliku JPK_KR. Jeśli w systemie księgowym konta NKUP zostaną opisane odpowiednimi odnośnikami do przepisów, wówczas w raporcie użytkownik będzie widział kwoty oraz odwołania prawne, na podstawie których księgowane są koszty NKUP. Dzięki temu w czasie sporządzania e-sprawozdania w raporcie będą podane wprost dane, które wystarczy tylko przepisać do noty podatkowej e-sprawozdania;

5) przedostatni obszar to przychody inne, czyli takie, które pochodzą spoza roku obrotowego, a będą brane w rozliczeniu podatku dochodowego za dany rok. Warto tutaj wykorzystać konta pozabilansowe z właściwym opisem;

6) ostatni obszar to koszty inne i – podobnie jak w poprzednim punkcie – są to odliczenia z poprzednich lat (np. straty), które bierze się pod uwagę w rozliczeniu podatku za dany rok. Informację o takich kosztach także warto wprowadzić przez konta pozabilansowe z odpowiednim opisem (np. 916 – strata za 2016 r.).

Rysunek 5. Arkusz CIT – wyliczanie zaliczki na podatek dochodowy

Po wykonaniu tych czynności (zasilenie danymi oraz wpisanie kont księgowych w odpowiednie obszary) raport jest gotowy do użycia. Po każdym wczytaniu danych trzeba skontrolować wiersz „Dochód RW (zysk brutto)” (wiersz 27). W tym miejscu, w polu danego miesiąca, musi być zawsze kwota równa kwocie zysku brutto wygenerowanej w rachunku zysków i strat w programie księgowym, z którego pochodzi plik JPK_KR.

Praca z raportem w kolejnym roku

Po zakończeniu roku obrotowego raport może być w dalszym ciągu wykorzystywany w kolejnych latach. Dzięki odpowiednio zaprojektowanym formułom wystarczy wczytać w styczniu nowe dane i wszystkie dane z kolejnych miesięcy z poprzednich lat zostaną automatycznie usunięte.

W tym miejscu należy wspomnieć o dwóch kwestiach:

1) jeśli raport ma być wykorzystywany w kolejnym roku, należy go zapisać, korzystając z funkcji „Zapisz jako” i w ten sposób zmienić mu nazwę, np. dodając w nazwie nowy rok;

2) raport automatycznie czyści dane po zaimportowaniu danych ze stycznia tylko dla raportów, gdzie rok obrotowy pokrywa się z kalendarzowym. Jeśli jest on inny, wymaga to wprowadzenia pewnych modyfikacji, z którymi na pewno poradzi sobie osoba ze znajomością obsługi Excela na poziomie średnio zaawansowanym.

3.3. Zaawansowany opis raportu

Aby zainicjować raport w Excelu, który ma być zasilany danymi ze struktur JPK, w pierwszej kolejności należy przygotować w raporcie arkusz w skoroszycie Excela, do którego będą pobierane dane z pliku JPK. Sposobów wykonania tego zadania jest kilka – zostały one opisane w książce „JPK_KR z Excelem”9 . W tym miejscu zostanie przedstawiony jeden z nich, który pozwoli przygotować arkusz do pobierania danych z pliku JPK.

Arkusze ze źródłami danych JPK_KR

Zanim jednak raport oparty na danych z JPK zacznie być projektowany oraz zanim zostanie przygotowany arkusz pobierania danych, należy wiedzieć o jednej bardzo ważnej kwestii – mianowicie pliki JPK zawierają w sobie pola obowiązkowe oraz pola opcjonalne. Jest to ważne z punktu widzenia traktowania danych w tych plikach jako źródła dla raportów. Jeśli otwieramy plik XML w Excelu, wówczas tworzona jest automatycznie mapa (źródło XML) na podstawie zawartych w pliku danych. Pola wymagane, nawet jeśli nie są wypełnione danymi, będą w mapie uwzględnione, ponieważ zostaną automatycznie wypełnione danymi domyślnymi, np. słowem „BRAK”. Inaczej jest w przypadku pól nieobowiązkowych (opcjonalnych). Jeśli są one wypełnione, to takie pole zostaje uwzględnione w mapie XML, ale jeśli pole opcjonalne w pliku XML nie jest wypełnione, wówczas w tworzonej w Excelu mapie to pole będzie pominięte. W konsekwencji w czasie wczytywania kolejnych danych na utworzonej wcześniej mapie, nawet gdy wszystkie pola opcjonalne będą już później wypełnione, i tak nie zostaną one wprowadzone do arkusza, gdy jest wykorzystywana wcześniej utworzona mapa. Aby zapobiec takiej sytuacji, warto zapoznać się z dokumentacją struktur dla plików JPK, a zwłaszcza strukturą JPK_KR, która jest umieszczona na stronie Ministerstwa Finansów10. W broszurze podane są w wyczerpujący sposób wszystkie ważne informacje związane z plikiem JPK_KR. Można w niej znaleźć opisy pól, które zawiera schemat tej struktury. Warto zwrócić uwagę na prezentowane tam graficzne schematy, gdzie pola obowiązkowe otoczone są linią ciągłą, a opcjonalne – przerywaną. Wiedza o budowie mapy XML dla struktury JPK jest ważna, ponieważ wskazane jest, aby otwieranie danych z plików JPK w arkuszach Excela było wykonywane na podstawie plików, w których wypełnione są wszystkie pola – zarówno te obowiązkowe, jak nieobowiązkowe.

Projektując raport, który ma wyliczać zaliczkę podatku dochodowego i docelowo również podatek za dany rok, najpierw należy zainicjować arkusze do pobierania danych z plików JPK_KR. W tym celu trzeba otworzyć nowy skoroszyt Excela, a następnie założyć w nim 12 arkuszy, po jednym dla każdego miesiąca – tak jak to przedstawia rysunek 5 – a następnie nadać im nazwy: I, II, III… XII. W kolejnym kroku, na arkuszu I, należy zaznaczyć komórkę A1, przejść na kartę „Dane”, wybrać polecenie „Pobieranie danych zewnętrznych” i w menu wskazać „Z innych źródeł”, a dalej „Z importu danych XML” (zobacz rysunek 6). W niektórych wersjach Excela import danych XML może być wywoływany z polecenia: „Z pliku”, na karcie „Dane”.

Rysunek 6. Pobieranie danych do arkusza Excela z pliku XML

Po wykonaniu tych czynności zostanie otworzone okno, w którym należy wskazać plik JPK_KR, wcześniej wygenerowany z programu finansowo-księgowego, do zaimportowania do arkusza Excela. Czynności, jakie zostały opisane dla arkusza I (styczeń), trzeba powtórzyć na pozostałych arkuszach – do arkusza XII (grudzień). Inicjując obszary do wczytywania danych, nie ma znaczenia, z jakich okresów pochodzą dane. Na tym etapie projektowania raportu na wszystkich arkuszach I–XII mogą być dane z tego samego miesiąca, ale koniecznie z roku wcześniejszego niż rok, dla którego raport jest projektowany.

Arkusz liczący zaliczkę podatku

Arkusz liczący został nazwany „CIT” (rysunek 5), ale można go nazwać dowolnie. W tym arkuszu znajdują się następujące obszary:

1) przychodów,

2) kosztów,

3) przychodów niepodatkowych,

4) kosztów niepodatkowych,

5) doliczeń spoza okresu obrachunkowego,

6) odliczeń spoza okresu obrachunkowego.

Kolumny raportu, jakie zostały zaprojektowane na prezentowanym rysunku 5, to:

1) konto,

2) opis,

3) miesiące od I do XII.

Tylko pierwsza kolumna „Konto” jest edycyjna, czyli można wpisać w niej ręcznie konto księgowe. Pozostałe kolumny mają wprowadzone formuły i powinny być zabezpieczone przed przypadkową zmianą. W celu generowania przez raport poprawnych danych, księgowy niejako jest zmuszony do zaprojektowania planu kont, tak aby formuły mogły pobierać prawidłowe kwoty do obliczeń. Dzięki takiemu ujęciu wszystkie potrzebne do wyliczeń podatku informacje są transparentne, a co najważniejsze – znajdują się w jednym miejscu, czyli w komputerowym programie finansowo-księgowym.

_____________________________________________________

1 Ustawa z 10 września 2015 r. o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw, Dz.U. 2015 poz. 1649.

2 T.j. Dz.U. 2019 poz. 351.

3 Obwieszczenie Ministra Finansów z 23 kwietnia 2019 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie określenia wzorcowego planu kont dla banków, Dz.U. 2019 poz. 946.

4 T.j. Dz.U. 2019 poz. 865.

5 T.j. Dz.U. 2019 poz. 1387 ze zm.

6 Schematy prezentowane na rysunkach omawiających plany kont pochodzą z programu Sage Symfonia FK.

7 Dz.U. 2018 poz. 2159.

8 Dz.U. 2017 poz. 2175 ze zm.

9 M. Chomuszko, JPK_KR z Excelem, Kraków 2018, s. 23.

10 https://www.mf.gov.pl/documents/764034/6432412/20181026_STRUKTURY_JPK_VAT_KR.pdf (dostęp: 21 maja 2019 r.).