![]()

![]()

Kto może skorzystać z ulgi?

Uzyskanie ulgi w spłacie podatku jest możliwe i jest to skuteczne rozwiązanie dla podatników, którzy muszą zapłacić znaczne kwoty podatku wynikające np. z decyzji fiskusa dotyczącą ich zaległości podatkowych.

Na tę opinię czekali wszyscy zainteresowani tematem sporów związanych z kredytami frankowymi. 16 lutego br rzecznik generalny wydał opinię w sprawie C-520/21, w której jednoznacznie opowiedział się po stronie kredytobiorców. Rzecznik stwierdził bowiem, że po uznaniu umowy kredytu hipotecznego za nieważna bank nie ma prawa dochodzić od nich roszczeń wykraczających poza zwrot świadczeń pieniężnych. Zatem wobec uznania umowy kredytowej jako nieważnej od początku, bank może domagać się jedynie zwrotu kapitału kredytu (kwota wypłacona kredytobiorcy) oraz odsetek ustawowych od tej kwoty za opóźnienie od chwili wezwania do zapłaty, a nie może domagać się dodatkowych świadczeń tj. jak wynagrodzenia za korzystanie z udostępnionego kapitału.

Formularz PIT-2, który wprowadzał zamieszanie zarówno wśród podatników, jak i płatników na początku 2022 roku, po raz kolejny ujawnia się w nowej odsłonie od 1 stycznia 2023 roku. PIT-2 zawiera oświadczenia i wnioski podatnika, które w konsekwencji złożenia pozwalają płatnikowi pomniejszyć pobierane zaliczki na podatek dochodowy, a dzięki temu podatnik może mieć większe wynagrodzenie. Czy to się zawsze opłaca? Czy także w przypadku umowy zlecenie i umowy o dzieło?

Chociaż rok 2020 był trudny dla wszystkich w biznesie, to przyniósł pewne pozytywne zmiany podatkowe na Cyprze, w szczególności: odnowienie przez UE cypryjskiego systemu podatku tonażowego (TTS) i ocenę UE cypryjskiego odliczenia hipotetycznego odsetek (NID) jako „nieszkodliwego”.

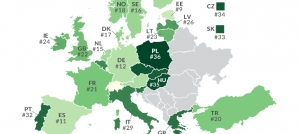

Raport International Tax Competitiveness Index 2020 bada konkurencyjność krajów OECD w zakresie między innymi podatku VAT. Jak się okazuje, Polska znajduje się na samym końcu stawki.

Jako jeden z proponowanych sposób zwalczania pandemii wirusa Covid-19 rząd zaleca szczepionki na grypę. Istotne może to być zwłaszcza dla przedsiębiorców, którzy nie chcą ryzykować kolejnego zastoju w swojej firmie. Jednak sfinansowanie takich szczepień pracownikom spowoduje powstanie u nich dodatkowego przychodu do opodatkowania.

Mimo ciężkich warunków ekonomicznych powstałych w wyniku rozprzestrzeniania się koronawirusa w Polsce, wiele osób chciałoby za wszelką cenę utrzymać swoją płynność finansową. W tym celu niektórzy z nas zmuszeni będą do skorzystania z różnego rodzaju pomocy finansowej, także tej oferowanej przez najbliższych.

Przygotowaliśmy zestawienie najważniejszych zmian, w formie pdf. - broszurę przedstawiającą nowości w prawie podatkowym można pobrać, przechodząc na dół artykułu.

W ramach wciąż zaostrzanego prawa mającego poprawić jakość ściągania podatków Resort Sprawiedliwości planuje surowo karać zwlekanie z płatnością za daniny.

Opóźnienia w opłacaniu faktur przez kontrahentów są od wielu lat zmorą przedsiębiorców. Wpływają one negatywnie na spłacanie własnych zobowiązań przez firmy niezależnie od skali działalności gospodarczej, ograniczają ich możliwości inwestycyjne i przyczyniają się do ponoszenia kosztów związanych z obsługą przeterminowanych należności. Celem regulacji przedstawionej przez Ministerstwo Przedsiębiorczości i Technologii jest zapewnienie wierzycielom większej ochrony prawnej, poprzez między innymi zmiany w procedurze cywilnej, prawie administracyjnym i podatkowym.