Problemy frankowiczów trwają od lat, ale jak dotąd nie rozwiązano większości z patologii finansowych i administracyjnych, które towarzyszyły zaciąganiu kredytu we frankach. NIK w najnowszym raporcie proponuje między innymi, aby wprowadzić osobistą odpowiedzialność zarządzających instytucjami finansowymi za naruszenie przepisów z zakresu ochrony konsumentów.

Bezprawne składki z tytułu UNWW

Jednym z głównych problemów, jakie obnażyła sprawa kredytów we frankach, jest stosowanie przez banki niedozwolonych postanowień w umowach z ich klientami. Co więcej banki nie respektowały wyroków sądów, które uznawały za niedozwolone klauzule dotyczące opłat za ubezpieczenie niskiego wkładu własnego (UNWW) kredytów odnoszących się do franka szwajcarskiego. Gdy kilka lat temu kurs franka zaczął gwałtownie rosnąć, okazało się, że kredytobiorcy będą musieli opłacać składki UNWW nawet, jeśli w trakcie trwania umowy spłacili ubezpieczoną część kredytu. Kredytobiorcy w wielu przypadkach zaskarżali takie postępowanie banku, a sądy po analizie umów przeważnie stawały na stanowisku, że pobierane składki z tytułu UNWW było bezprawne i wynikało z zastosowania niedozwolonych postanowień w umowach (por. rejestr klauzul niedozwolonych). Jak czytamy na stronie UOKiK, banki na mocy postanowień sądu, co prawda oddawały klientom opłaty pobrane za zakwestionowane składki, ale jednocześnie wzywał ich, by zabezpieczyli kredyt w inny sposób. Np. bank Milennium proponował kredytobiorcom albo podwyższenie marży kredytu o 0,5 pkt proc., albo miesięczną prowizję za zwiększone ryzyko banku.

„Taka praktyka banku niwelowała skutki prawomocnych wyroków. Sądy uznawały, że postanowienia dotyczące ubezpieczenia niskiego wkładu własnego są niedozwolone, a Millennium zastępował je nowymi, kosztownymi dla klientów zabezpieczeniami – mówi Marek Niechciał, prezes Urzędu Ochrony Konkurencji i Konsumentów.”

Po interwencji prezesa UOKiK Millennium zrezygnował z wymagania od konsumentów ustanawiania dodatkowych zabezpieczeń. Zaoferował też, że wyśle klientom propozycje aneksów do umów kredytu. Zgodnie z nimi, z umów zostaną wykreślone postanowienia dotyczące UNWW, a w zamian nie będą wpisane inne zabezpieczenia. Przy okazji UOKiK zapytał 19 innych banków, czy respektują wyroki dotyczące UNWW. Wszystkie zapewniły, że zwracają konsumentom zasądzone należności.

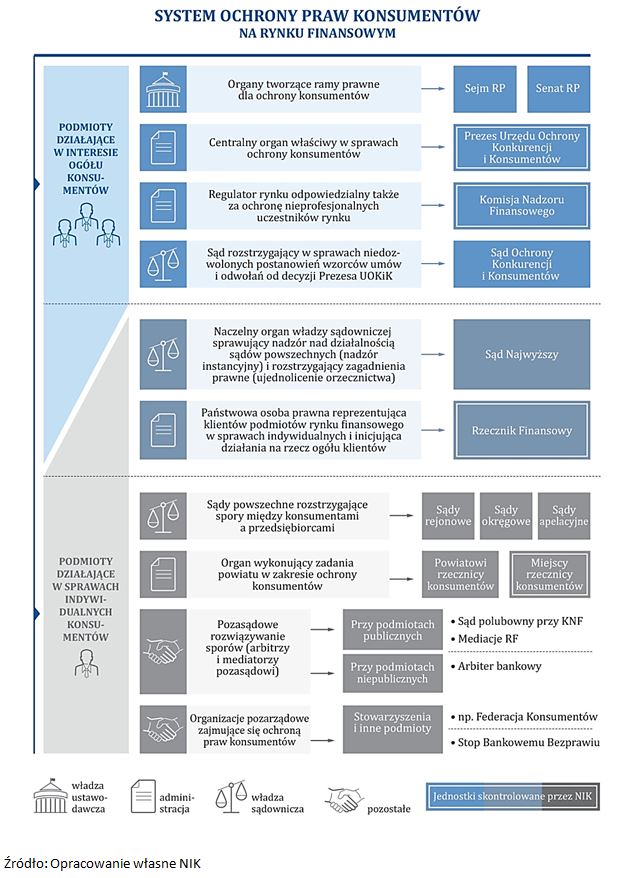

NIK obnaża niedostatki systemu ochrony konsumentów

Działania banków to jedno, a przyzwolenie na takie podstępowanie, to drugie. Najwyższa Izba Kontroli oceniła negatywnie skuteczność systemu ochrony konsumentów wobec problemu kredytów objętych ryzykiem walutowym w latach, na które przypadła zasadnicza aktywność banków w udzielaniu tych kredytów, tj. 2005-2013. Skontrolowane podmioty administracji publicznej (Urząd Ochrony Konkurencji i Konsumentów, Komisja Nadzoru Finansowego i Rzecznik Finansowy, a także trzech miejskich rzeczników konsumentów (w Warszawie, Krakowie i Olsztynie)) nie zapewniły właściwego egzekwowania praw kredytobiorców oraz zbyt późno lub w nieodpowiednim stopniu przeciwdziałały zagrożeniom, wynikającym z charakteru tych kredytów oraz z nieuczciwych praktyk banków. Słabość systemu ochrony konsumentów była jednym z czynników, który umożliwił wzrost wolumenu kredytów do skali, przy której obecnie wyeliminowanie ryzyk z nimi związanych wiązałoby się z poniesieniem znaczących kosztów przez banki lub zadłużonych obywateli. NIK postuluje, aby wzmocnić ochronę konsumentów poprzez wprowadzenie osobistej odpowiedzialności zarządzających instytucjami finansowymi za naruszenie przepisów z zakresu ochrony konsumentów. Jest to jednak o tyle utrudnione, że ustawodawstwo w Polsce nadal nie reguluje dostatecznie pracy instytucji odpowiedzialnych za ochronę konsumentów. Poszczególne urzędy nie mają między sobą przepływu informacji, a ich kompetencje często są niewystarczające lub nieadekwatne do potrzeb.

Najwyższa Izba Kontroli oceniła negatywnie skuteczność systemu ochrony konsumentów wobec problemu kredytów objętych ryzykiem walutowym w latach, na które przypadła zasadnicza aktywność banków w udzielaniu tych kredytów, tj. 2005-2013.

Prezydencka ustawa z pozytywną opinią rządu

Problemy frankowiczów to zatem pokłosie administracyjnego bałaganu, który wykorzystały banki, wprowadzając do umów klauzule abuzywne. Rząd dosyć opieszale działa w ramach wsparcia dla osób poszkodowanych. Jednak po opublikowaniu raportu NIK, podczas zebrania sejmowej komisji finansów, padła obietnica, że już jesienią wejdzie w życie ustawa o zasadach zwrotu niektórych należności wynikających z umów kredytu i pożyczki (druk nr 811). W sierpniu 2017 roku prezydent złożył w Sejmie projekt nowelizacji tejże ustawy, zakładający m.in. dwukrotne podniesienie minimum dochodowego umożliwiającego wnioskowanie o wsparcie. Zgodnie z propozycją byłaby to sytuacja, gdy koszty kredytów przekraczają 50 proc. dochodów (dotąd było 60 proc.). Ponadto zwiększona miałaby zostać wysokość możliwego comiesięcznego wsparcia z 1,5 tys. do 2 tys. złotych, wydłużony okres możliwego wsparcia z 18 do 36 miesięcy (co w sumie dawałoby kwotę 72 tys. zł) oraz wydłużony okres bezprocentowej spłaty otrzymanego z Funduszu wsparcia z 8 do 12 lat. Możliwe byłoby także umorzenie części zobowiązań z tytułu wsparcia, szczególnie w sytuacji regularnego spłacania rat. Kancelaria Prezydenta RP złożyła w sumie 29 poprawek do tego projektu. Zostały one skonsultowane ze stroną rządową i niemal wszystkie rząd ocenił pozytywnie. „To otwiera możliwość przyjęcia przez Sejm” - powiedział szef komisji finansów Andrzej Szlachta (PiS), zapowiadając równocześnie, że październik tego roku jest realnym terminem na przyjęcie nowego prawa.

Obecnie w Sejmie są cztery projekty ustaw dotyczące frankowiczów. Zajmuje się nimi specjalna podkomisja, którą kieruje poseł PiS Tadeusz Cymański.W sierpniu 2016 roku Prezydent Rzeczypospolitej Polskiej skierował do Sejmu RP tzw. „ustawę antyspreadową”, przewidującą zwrot świadczeń, które kredytodawcy uzyskali kosztem klientów w związku ze stosowaniem tzw. „spreadów” walutowych ustalanych własnymi, jednostronnymi decyzjami. Ustawa dotyczyć ma konsumentów, a także tych osób prowadzących działalność gospodarczą, które nie dokonywały odpisów podatkowych w związku z kredytami.

PO i Kukiz15 uznają zapisy ustaw prezydenckich za zbyt liberalne dla banków. Projekt PO zakłada to co pierwotnie znalazło się w projekcie Kancelarii Prezydenta, to jest, że kredytobiorca mógłby ubiegać się w swoim banku o przewalutowanie posiadanego kredytu hipotecznego w walucie obcej, czyli m.in. we frankach. Przewalutowanie miałoby następować po kursie z dnia sporządzenia umowy restrukturyzacyjnej i polegać na wyliczeniu różnicy między wartością kredytu po przewalutowaniu a kwotą zadłużenia, jaką posiadałby w tym momencie kredytobiorca, gdyby w przeszłości zawarł z bankiem umowę o kredyt w polskich złotych. Bank miałby umarzać część tej kwoty. Jeżeli natomiast różnica byłaby wartością ujemną, to nie podlegałaby umorzeniu, ale stanowiła zobowiązanie kredytobiorcy w całości. Wdrożenie takiego pomysłu mogłoby jednak za dużo kosztować i zachwiać fundamentami niektórych instytucji bankowych. Według wyliczeń Kancelarii Prezydenta przewalutowanie kosztowałoby banki 30 – 50 mld zł, podczas gdy zwrot spreadów oznaczałby dla nich koszt 3 – 4 mld zł.

Jest też złożony przez klub Kukiz'15 obywatelski projekt, zakładający, że kredyty w złotych i kredyty denominowane w obcych walutach zostaną zrównane, co ma oznaczać potraktowanie kredytów frankowych tak, jakby od początku były kredytami w złotych. Ten projekt najmocniej popiera środowisko frankowiczów, jednak jest mało realne, że wejdzie w życie.

Autor: Katarzyna Kołbuś

Redaktor prowadząca RB Magazine. Od ponad 10 lat związana z prasą branżową, m.in. Gazetą Finansową i portalem ipip.com.pl, który poświęcony jest finansom, podatkom, prawu, polityce i gospodarce.