Rząd polski planował wprowadzenie obowiązku split payment w niektórych branżach głównie celem poprawy ściągalności podatków, a także po to, aby zastąpić nim odwrotne obciążenie i solidarną odpowiedzialność. Tymczasem stanowisko Komisji Europejskiej wobec zmian jakie w tym zakresie wprowadziła Rumunia, pokazuje, że wdrożenie nowego narzędzia wymaga precyzyjnego dostosowania do prawa unijnego, czego w stosowaniu podzielonej płatności w Polsce nadal brakuje.

Stanowisko KE wobec wprowadzenia podzielonej płatności w Rumunii

Rumunia wdrożyła split payment dla niektórych kategorii podatników obowiązkowo już na początku 2018 roku. Według Komisji Europejskiej złamała przy tym szereg unijnych przepisów. Jak czytamy w komunikacie KE z dnia 08.11.b.r. „Rumunia złożyła wniosek o odstępstwo od tytułu XI dyrektywy VAT, by uzyskać zezwolenie na wprowadzenie obowiązkowego mechanizmu podzielonej płatności w odniesieniu do podatników i instytucji publicznych, którzy mają zaległości podatkowe lub wobec których toczy się postępowanie upadłościowe. Mechanizm podzielonej płatności miałby mieć zastosowanie do transakcji między przedsiębiorstwami (B2B) inie miałby zastosowania do podatników objętych zwolnieniem dla MŚP. Podzielona płatność ma zastosowanie wówczas, gdy zaległości podatkowe wynoszą ponad 15 000 RON (około 3 200 EUR) w przypadku dużych podatników, ponad 10 000 RON (około 2 150 EUR) w przypadku średnich podatników i 5 000 RON (około 1 080 EUR) w przypadku pozostałych podatników i nie zostały one zapłacone po upływie 60 dni roboczych od terminu wymagalności.”

Komisja stwierdziła, że wprowadzenie podzielonej płatności w takim kształcie podważa funkcjonowanie ogólnego systemu VAT, a odstępstwa od tytułu XI dyrektywy VAT, opisującego obowiązki podatników i niektórych osób niebędących podatnikami, które przyjęła Rumunia, „budzą poważne obawy co do ich proporcjonalności.”

„Komisja uważa, że ustalenie progów na stałym poziomie dla trzech kategorii podatników nie zapewnia równego traktowania podatników w ramach tej samej kategorii – czytamy dalej w uzasadnieniu stanowiska KE. – Jest faktem, że próg 15 000 RON nie będzie miał takich samych skutków dla wszystkich dużych podatników, a próg 5 000 RON nie będzie miał takich samych skutków dla wszystkich małych podatników, gdyż w ramach tych grup występują różnice. Komisja uważa zatem, że proporcjonalności takiego systemu stałych progów nie można uzasadnić i że lepszym kryterium mógłby być próg związany z procentowym odsetkiem obrotu. Ponadto w ramach rumuńskiego systemu podzielonej płatności to klient ma obowiązek sprawdzenia rejestru podatników, do których ma zastosowanie system podzielonej płatności, i odpowiedniego podzielenia płatności na kwotę netto i kwotę VAT. Organy podatkowe wysyłają jednak powiadomienie o włączeniu do takiego rejestru do dostawcy, a nie do klientów. Rumunia nie uważa za konieczne, by dostawca informował klienta o konieczności zastosowania mechanizmu podzielonej płatności poprzez dodanie odpowiedniej wzmianki na fakturze. Ponadto, jeżeli klient nie zastosuje mechanizmu podzielonej płatności i zapłaci VAT na rachunek inny niż rachunek VAT dostawcy, nakłada się na niego karę w wysokości 0,06 % kwoty zapłaconej w sposób nieprawidłowy, jeżeli nie skorygowano tej nieprawidłowości w ciągu 30 dni roboczych. To jednak dostawca (a nie klient) może skorygować sytuację i dokonać przelewu przedmiotowej kwoty ze swojego głównego rachunku na swój rachunek VAT i poinformować swojego klienta o tym fakcie, dzięki czemu klient uniknie w ten sposób sankcji. Rumunia wyjaśniła, że dokonanie takiego przelewu przez dostawcę jest jedynie możliwością, anie obowiązkiem, gdyż odpowiedzialność za dokonanie płatności VAT na prawidłowy rachunek VAT obciąża klienta.

Taki system podzielonej płatności stanowi nieuzasadnione i nieproporcjonalne obciążenie dla klienta. Nawet jeśli zachowany został obowiązek skorzystania przez klienta z rejestru podatników objętych mechanizmem podzielonej płatności, dostawca powinien być co najmniej obowiązany poinformować klienta o obowiązku stosowania mechanizmu podzielonej płatności poprzez dodanie odpowiedniej wzmianki na fakturze. Ponieważ w art. 226 dyrektywy VAT wymieniono szczegółowe informacje, które należy zawrzeć na fakturze, włączenie dodatkowej wzmianki wymaga odstępstwa od przepisów tego artykułu. Pismem z dnia 17 maja 2018 r. Rumunia poinformowała jednak Komisję, że uważa za zbędne umieszczanie na fakturze odniesienia do zastosowania mechanizmu podzielonej płatności.

Kara nakładana na klienta w przypadku niezastosowania podziału płatności jest zdaniem Komisji nieproporcjonalna, w przypadku gdy dostawca pozostaje osobą zobowiązaną do zapłaty VAT1. Kara taka powinna być raczej nakładana na dostawcę, w szczególności ze względu na to, że dostawca może w każdej chwili skorygować błąd poprzez dokonanie przelewu otrzymanego podatku VAT na swój rachunek VAT.

Należy podkreślić, że art. 273 dyrektywy VAT pozwala państwom członkowskim na nakładanie innych obowiązków, jakie uznają one za konieczne dla prawidłowego poboru VAT i zapobiegania uchylaniu się od opodatkowania. Analiza proporcjonalności ma jednak zastosowanie również do środków przyjmowanych na podstawie tegoż artykułu.

W świetle powyższego Komisja uważa, że rumuński mechanizm podzielonej płatności nie jest proporcjonalny do zakładanego celu, tj. prawidłowości poboru VAT i zapobiegania uchylaniu się od opodatkowania”.

Kolejnym problemem jest też wymuszanie przez rumuński rząd obowiązku otwierania przez przedsiębiorcę nieposiadającego w siedziby w Rumunii, rachunku bankowego. Miałoby to wzmocnić leja rumuńskiego, ale jest rażąco niezgodne z art. 56 TFUE dotyczącym swobodnego przepływu usług.

Polska schodzi z twardego kursu

Wydaje się, że wobec tak postawionego stanowiska KE rząd polski zrobił krok w tył, jeśli chodzi o wdrażanie obowiązku podzielonej płatności, który miał wejść we wrażliwych branżach już z początkiem roku. Dyrektor departamentu podatku od towarów i usług Wojciech Śliż w rozmowie z PAP zadeklarował, że obowiązkowy split payment na pewno nie zostanie wprowadzony w pierwszej połowie przyszłego roku". Co więcej mają pojawić się zmiany w obecnie funkcjonującym systemie. MF planuje wprowadzenie możliwości opłacania z konta VAT podatków i składek ZUS, a także wykorzystanie mechanizmu także przy płatnościach kartą, co de facto doprowadzi do odmrożenia pieniędzy odkładanych na vatowskim koncie. Jak możemy przeczytać nieoficjalnie w jednym z komentarzy na koncie społecznościowym Wojciecha Śliża MF "nie planuje objąć płatności do jednoosobowych firm świadczących usługi konsultingu (czy też ogólnie samozatrudnionych) obowiązkowym split payment. Także stosowanie dobrowolnego split payment w takich przypadkach nie wydaje się uzasadnione. Trudno mówić w tym przypadku o wątpliwościach dotyczących wiarygodności kontrahenta i związanym z tym ryzykiem kwestionowania przez władze skarbowe odliczenia podatku naliczonego z faktur wystawionych przez np. samozatrudnionych. A zabezpieczeniu się przed takimi konsekwencjami służy płatność w dobrowolnym split payment. Niemniej jednak nie wykluczam, że płatności takie mogą się zdarzać i w przypadku mikroprzedsiebiorców, którzy wartość swojej usługi tworzą w zdecydowanej większości w oparciu o własna pracę (brak zakupów za które możemy zapłacić z rachunku VAT) może to generować przejściowy problem związany z możliwością dowolnego dysponowania środkami. Jesteśmy szczególnie wyczuleni na ten problem, uwalniamy środki w terminie poniżej 19 dni i zakładamy wprowadzenie możliwości wykorzystania środków z rachunku vat do opłacenia innych danin publicznych (ZUS, PIT, CIT)" – pisze dyrektor departamentu podatku od towarów i usług.

Można tu zauważyć, że dobrowolny split payment, który funkcjonuje w Polsce przez ostatni kwartał, dzieli płatników na jego zwolenników i osoby, które za wszelką cenę chcą go uniknąć, co nie zawsze jest możliwe. Pojawia się w związku z tym sporo wątpliwości. Zdarza się, że podwykonawcy wystawiają faktury bez VAT, ale jednocześnie dokonują zapłaty za nabywane towary i niektóre usługi z VAT, po czym czekają na zwrot z Urzędu Skarbowego, co może potrwać nawet 120 dni, i co znacząco utrudnia funkcjonowanie przedsiębiorstwa. Zliberalizowanie prawa w tym zakresie, chociażby o możliwość płacenia z rachunku vatowskiego zobowiązań wobec Skarbu Państwa, z pewnością pomogłoby utrzymać równowagę przedsiębiorczości.

Decyzja Komisji co do wprowadzenia w Polsce obowiązku split payment ma pojawić się pod koniec tego roku lub na początku nowego. MF spodziewa się, że będzie ona pozytywna, tym bardziej, że zaplanowany przez Polskę system wdrażania nowego obowiązku uwzględnia problemy, jakie pojawiły się w związku z obligatoryjnym wprowadzeniem mechanizmu w Rumunii.

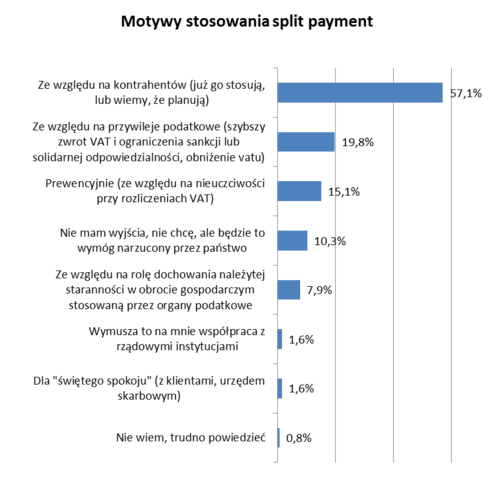

Źródło wykresu: BIG InfoMonitor *Badanie „Skaner MSP” przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm z sektora MŚP w tym na 126 firmach z próby, które wyraziły chęć stosowania split payment

Autor:

Katarzyna Kołbuś - Redaktor prowadząca RB Magazine. Od ponad 10 lat związana z prasą branżową, m.in. Gazetą Finansową i portalem ipip.com.pl, który poświęcony jest finansom, podatkom, prawu, polityce i gospodarce. Ukończyła filologię polską na UMCS oraz językową redakcję tekstu na UW.